По материалам: IAASB

В прошлом месяце Совет по международным стандартам аудита и подтверждения достоверности отчетности (IAASB) выложил на своем сайте записи двух весьма продолжительных вебинаров по актуальным и интересным проектам. Первый проект посвящен подтверждению достоверности расширенной внешней отчетности (или для удобства - просто “EER”, от англ. “Extended External Reporting”). О чем там речь, можно почитать в недавнем материале на нашем сайте. Второй проект - пересмотр стандарта МСА (ISA) 600 “Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)”, предварительный вариант которого вышел в конце апреля. Разберемся вместе с самими авторами, на что в предложенных изменениях следует обратить внимание в первую очередь.

Вначале немного предыстории и несколько слов о том, что это вообще за стандарт. Как отзываются о нем члены рабочей группы по данному проекту, МСА 600, ввиду специфики групповых аудиторских проверок - пожалуй, единственный международный стандарт аудита, характеризующийся такой тесной связью со всеми другими. Он также очень техничный по своей природе.

Стоит вспомнить, что данный стандарт в своем нынешнем виде уже используется, причем (в исторической перспективе) весьма недолго - с декабря 2009 года. До того приходилось ориентироваться на стандарт по использованию работы сторонних аудиторов. Работая над пересмотром всех международных стандартов аудита с целью их упрощения, IAASB обнаружил, что использования работы стороннего аудитора в контексте групповых аудиторских проверок нужно обязательно проверить на предмет того, как прошло внедрение требований в практику, и нет ли тут серьезных проблем. Так что началом проекта можно считать январь 2015 года, когда начались предварительные обсуждения, а в декабре того же года последовало официальное приглашение высказываться всем, кому данная тема небезразлична.

Участники консультаций, в самом деле, идентифицировали определенные проблемы, поэтому через год получили официальное одобрение общие направления будущих изменений, с учетом которых обновился весь проект – правда, случилось это лишь осенью 2017 года. Отталкиваясь от них, в самом начале прошлого года рабочая группа по МСА (ISA) 600 засела за работу над изменениями.

И вот мы здесь: “ковидный” апрель 2020 года, когда мир наконец-то увидел предварительный вариант пересмотренного стандарта. Сегодня, правда, позади уже два месяца, за которые кто-то, возможно, успел ознакомиться с деталями. Нестрашно, если это не так, потому что на август запланирован еще один вебинар по МСА 600 – возможно, не меньшей продолжительности, чем этот, так что к теме мы еще не раз вернемся.

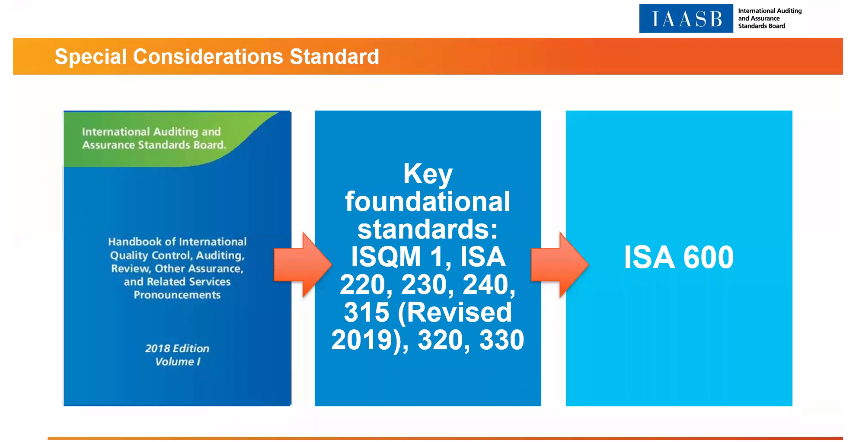

Не менее важно понимать, что параллельно IAASB ведет работу над улучшением стандартов МСА (ISA) 220 “Контроль качества при проведении аудита финансовой отчетности” и ISQM 1 – в соответствии с одобренной Стратегией работы на период с 2020 по 2023 год. А буквально в декабре прошлого года Совет успел пересмотреть стандарт по оценке риска, МСА (ISA) 315. Какова связь этого с МСА 600? Как станет ясно чуть позже – самая что ни на есть прямая, тут все взаимосвязано. Более того, все эти стандарты настолько важны для МСА 600, что, как оказалось, без завершения этих проектов, без одобрения ряда важных новых принципов в этих стандартах нельзя было продолжать дальнейшую работу. Кроме того, у МСА 600 есть даже связь с рядом проектов в работе у IESBA – еще одной структуры в составе Международной федерации бухгалтеров, ответственной за разработку стандартов профессиональной этики.

Все это хорошо объясняет значительные временные паузы в работе над пересмотром МСА 600, когда Совету приходилось просто “сидеть и ждать” – но оно было нужно, и оно того стоило. Благодаря этой задержке появилось дополнительное время, чтобы как следует обсудить вопросы с рядом очень важных стейкхолдеров, таких как Базельский комитет банковского надзора, Международная ассоциация органов страхового надзора, Международная организация регуляторов рынков ценных бумаг, Международный форум независимых регуляторов аудита (очевидно, речь идет о представителях Надзорной группы – GAAP.RU), национальные органы регулирования аудиторской деятельности, аудиторские сети (не только “Большая четверка”, но и представители сектора малых и средних аудиторских компаний, поскольку групповые аудиторские проверки довольно часто проходят именно в их пространстве).

Упоминая выше представителей Надзорной группы, ведущие вебинара, по-видимому, подводят к еще одной фундаментальной характеристики всего проекта – его высокой ориентации на общественные интересы, поскольку такова на данный момент базовая установка. В недавней новости мы писали об отчете Надзорной группы, в котором приведены основные рекомендации для работы всей Международной федерации бухгалтеров, связанной с разработкой международных стандартов – аудита, профессиональной этики, профессионального образования и МСФО для общественного сектора, за которые “отвечает” IPSASB. В отчете высоко оценили уже проведенную IFAC “переориентацию” на общественный интерес, поэтому и в рамках работы над проектом МСА (ISA) 600 присутствует длинный список вопросов по этой части из таких областей как:

- Стимулирование более упредительного управления качеством аудита на уровне аудиторской организации,

- Формирование независимого и достаточно скептичного мышления специалиста по аудиту,

- Обеспечение эффективности коммуникаций по ходу аудиторского процесса,

- И само собой - поддержание адекватности всех требований по аудиту группы компаний.

Связь МСА 600 с другими стандартами

Источник: www.iaasb.org

Как уже было сказано, стандарт, который сейчас разрабатывается - поистине всеохватывающий и базируется на ключевых требованиях целого ряда других международных стандартов аудита. Те из них, что перечислены на слайде - даже еще не полный список, поскольку в аудите группы компаний легко можно столкнуться с требованиями фактически любых МСА. И хотя важны все, если говорить о внедрении, то особое внимание стоит обратить на МСА 230 “Аудиторская документация”. О нем мы еще поговорим. Существенности посвящен МСА 320 “Существенность при планировании и проведении аудита”. Ну а оценке риска существенного расхождения – МСА 315, который успели улучшить в самом конце прошлого года.

Итак, что собой представляет на данный момент предварительный вариант будущего МСА 600? Стандарт в значительной степени отталкивается от пересмотренной версии МСА (ISA) 220 “Контроль качества при проведении аудита финансовой отчетности” (из-за чего обеим проектным группам даже пришлось немного поработать вместе). От него он унаследовал:

- Определение аудиторской группы – п.7(d), “Все партнеры и сотрудники, выполняющие конкретное задание, а также любые лица, привлеченные аудиторской организацией или организацией, входящей в сеть, которые выполняют процедуры в рамках данного задания…” Это подразумевает, в том числе, аудиторов компонентов (Компонента - по сути, отдельное подразделение в рамках проверяемой группы компаний или отдельное направление деятельности, в отношении которого идет подготовка финансовой отчетности, подлежащей затем включению в состав консолидированной отчетности всей группы – GAAP.RU);

- Использование работы аудиторов компонентов. В новом стандарте, кстати, будет более четко прописано, что подразумевается под словом “использование”;

- Ответственность руководителя аудиторской группы за качество аудита (п. 8);

- Необходимость следовать требованиям профессиональной этики (пп. 9 и 10).

Некоторые обратили внимание, что во многом МСА 660 просто “повторяет” за МСА 220 отдельные положения, но это объяснимо с учетом незыблемости требований к качеству аудита – правда, в данном случае в контексте аудита группы компаний. И это не значит, что никаких корректировок в изначальных требованиях МСА 200 так и не было внесено. Дополнительные требования добавили, в том числе этического плана - с учетом того, что в нашем случае речь идет все-таки об аудите группы компаний. Для примера, аудиторы компонентов, согласно новому МСА 660, обязаны быть осведомлены, что участвуют в проведении аудита группы. При этом отклик, полученный на предварительный вариант пересмотренного МСА 220, позволил разработчикам определить специфику требований к аудиторам компонентов в рамках аудита группы компаний, особенно в ситуации, когда они не имеют никакого отношения к самой аудиторской сети.

И напоследок – требования из МСА 200 еще двух категорий, которые оговаривают ресурсы и результаты проводимой проверки. Прямо их в МСА 600 решено было не воспроизводить, но вместо этого добавить дополнительных руководств по применению, чтобы улучшить качество применения этих требований на практике. Среди прочего, они описывают ситуации, когда аудиторская группа имеет дело с аудиторами, не являющимися частью аудиторской компании, которой она принадлежит.

Кроме того, МСА 600 сделали более последовательным в отношении требований еще двух стандартов - пересмотренного в прошлом году МСА 315 по оценке риска и МСА 330 “Аудиторские процедуры в ответ на оцененные риски”. По аналогии с МСА 200, здесь также довелось провести расширенные консультации с представителями рабочей группы по МСА 315. Это помогло точнее сформулировать требования в отношении понимания организации и ее окружения, применяющихся ею основ финансовой отчетности и систем внутреннего контроля - но уже в контексте аудита группы.

Сфера применения

В ходе предварительных консультаций многие, кто в них участвовал, задавали разработчикам вопрос - а какой будет “входная точка” в стандарт МСА 600. Иначе говоря, если принимать в расчет такую высокую степень схожести его с другими международными стандартами аудита, примеры которых мы рассматривали вот буквально только что, начиная с какого момента можно будет говорить, что - да, момент настал, сейчас необходимо использовать именно МСА 600, стандарт по аудиту группы компаний? Ведь очень многое из того, что аудиторы делают в этом случае, они делают и в ходе аудита отдельной компании, а не группы!

Как оказалось, определение такой “входной точки” как начала области охвата все-таки было включено. Конечно, не прямо (такого понятия нет), но косвенно - через определение того, что вообще подразумевается под аудитом финансовой отчетности группы компаний. Это, кстати, привело к необходимости пересмотра определения компоненты и связи этих двух понятий.

Определение отталкивается от того факта, что групповая финансовая отчетность, которая проходит в этом случае проверку, включает финансовую информацию более чем одной организации. Кроме того, в определении используется описание процесса консолидации. Понятно, что консолидация осуществляется в соответствии с применяющимися основами финансовой отчетности, но этот процесс подразумевает определенные обязанности участвующих в нем подразделений и бизнес-юнитов, и разработчики постарались все это в описании учесть.

И для сравнения – компонента. Что можно сказать о ее определении? Стандарт, напоминаем, действует уже на протяжении десятка лет - а за это время многое изменилось. Это был период инноваций и эволюционного развития рыночного пространства. Традиционные структуры бизнеса тогда и сейчас - вещи разные, и это нужно учитывать. Группы компаний структурируются иначе. Новое определение компоненты оперирует понятиями “локации, функции и активности”. Компонента также - само по себе более субъективное понятие, отражающее взгляд аудитора на планирование и проведение аудиторской проверки. Этот момент разработчики постарались отразить, тем самым сделав определение более гибким, чтобы добавить этой гибкости планированию аудиторского процесса ради максимальной эффективности и не ограничивать его формальной структурой собственности группы компаний.

Планирование и проведение аудита группы компаний

Источник: www.iaasb.org

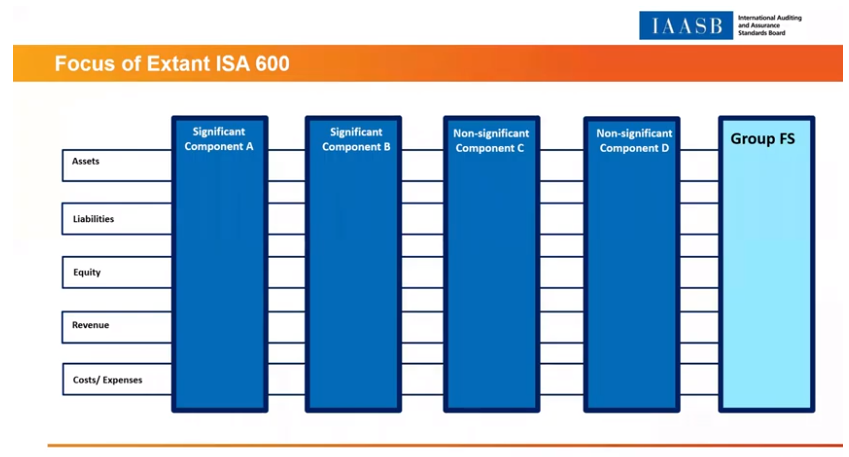

Выше вы можете видеть схематичное изображение процесса аудита группы в соответствии с действующей сегодня версией МСА 600. Как видим, основной акцент делается на идентификации существенных компонентов - в данном случае А и В. Как только это сделано, происходит планирование аудиторских процедур, и проводится сама проверка. Затем аудитор проводит другие процедуры в отношении проверок несущественных компонентов (C и D). Подробнее о том, как подходит к определению существенности действующий МСА 600, см. параграфы. 21-23.

В ходе консультаций некоторые комментаторы указывали на несовершенство такой структуры применения действующего стандарта по той причине, что с ней аудиторы компонентов неадекватно оценивают риски существенного искажения в финансовой отчетности, особенно если содержащаяся в этих компонентах информация отличается по своей природе и существенности. Кто-то также отметил, что с такой логикой построения проверки недостаточно усилий и внимания уделяется работе с оставшимися компонентами.

Работая над устранением данного недостатка, рабочая группа за основу взяла подход МСА 315 к идентификации, оценке и реакции аудитора на риск существенного расхождения. В качестве своего рода иллюстративного лозунга тут можно использовать следующий: “Правильная работа, исполняемая правильными людьми и на правильных локациях!”

Постоянно нужно помнить о трех ключевых вещах:

- Что делается (определяется и оценивается риск существенного искажения)

- Как и когда делается (разрабатывается стратегия реагирования на оцененные риски)

- Кем и где делается (аудиторами компонентов/всей аудиторской командой, поскольку риск может быть на уровне компоненты или же на консолидированном уровне; путем определения того, какие ресурсы будут направлены на проведение процедур ради получения аудиторских доказательств).

Новый подход в обновленном стандарте МСА 600 будет более согласован с требованиями МСА 315 и МСА 330 и при этом будет ставить больший акцент на ответственности аудиторской команды, которой аудиторы компонентов оказывают свою помощь там, где это требуется.

Вместо прежнего подхода к проведению аудита разработчики пересмотренной версии МСА 600 предлагают новый подход на основе риска, схематически изображенный внизу.

Источник: www.iaasb.org

Как видим, здесь акцент уже совсем иной, нежели идентификация существенных/несущественных компонентов. Теперь будут определяться целые существенные классы транзакций и раскрытий в групповой финансовой отчетности, а уже на их основе будет оцениваться связанный риск существенного расхождения в финансовой отчетности группы компаний. Это является прямым ответом на замечания многих, кто говорил, что с действующим подходом оценка риска существенного расхождения аудитором компонентов неадекватна оценке риска существенного расхождения на уровне финансовой отчетности всей группы.

С основанным на риске подходом в новом МСА 600 ответственность за идентификацию риска берет на себя вся аудиторская команда (в лице ее руководителя, понятно) - но это не значит, что ей всегда придется делать всю работу самой. Как говорилось выше, могут быть ситуации, когда более подходящей является работа аудиторов компонентов на том основании, что именно он или она обладает более глубоким знанием о предмете или просто территориально находится ближе, а могут быть и ситуации, когда доступ к финансовой информации всей аудиторской группы ограничен из-за требований местного законодательства.

Источник: www.iaasb.org

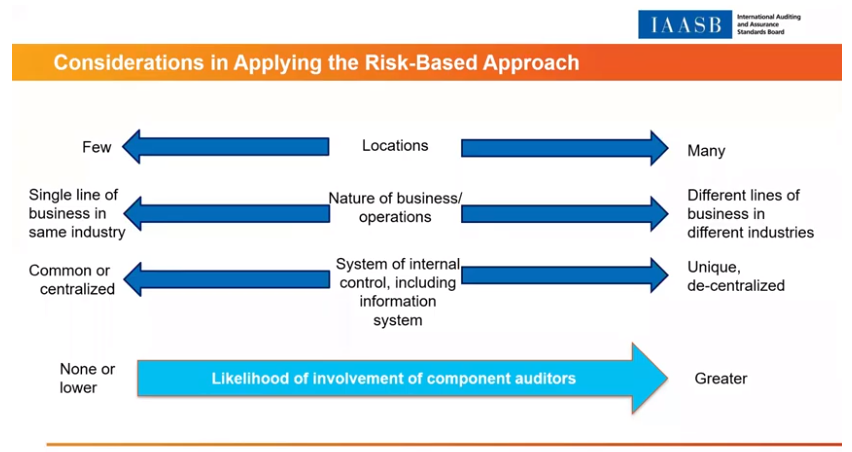

Что именно будет определять выбор, использовать ли помощь аудиторов компонентов? Как видно на слайде, все факторы можно разбить на три категории:

- Локации (чем больше, тем больше вероятность использования работы аудиторов компонентов)

- Природа бизнеса (если это одно-единственное направление в одной отрасли - привлечение аудиторов компонентов вряд ли потребуется, в отличие от ситуации, когда бизнес представляет собой множество различных направлений в разных отраслях)

- Система внутреннего контроля, в том числе IT: если все централизовано и общее для всех компонентов - это одно дело, а если для каждого направления своя СВК - совсем другое

Базовая логика, как видим, проста и понятна. Это также хорошо объясняет, почему аудит группы компаний считается более сложным, чем аудит отдельной компании: все дело в сложности по причине большего разнообразия структур группы компаний.

Поскольку конечная ответственность лежит все равно на аудиторской группе, ее руководителю придется выделить наблюдателя, который проконтролирует результаты работы аудитора компонентов. Как именно это делать в зависимости от конкретных обстоятельств, разъясняется во вспомогательных материалах по применению МСА 600.

Впрочем, привлечение аудиторов компонентов возможно и по ходу всего аудиторского процесса; их можно использовать и в оценке рисков существенного расхождения, а равным образом и в процедурах в ответ на обнаруженный риск.

И кстати о них. От аудиторов компонентов руководитель аудиторской команды, в соответствии с новым стандартом МСА 600, вполне может потребовать:

- Разработки и проведения дальнейших аудиторских процедур в отношении финансовой отчетности в рамках отдельной компоненты;

- Разработки и проведения дальнейших аудиторских процедур в отношении одного или более классов транзакций, балансовых статей или типов раскрытий;

- Осуществления специфических аудиторских процедур по его указанию.

В принципе, эти три подхода соответствуют тем, которые есть в действующей версии стандарта, просто в новом стандарте четко оговорен выбор того или другого варианта в зависимости от специфических фактов и обстоятельств. Например, в зависимости от условий, аудиторская команда может решить, что больше аудиторских доказательств требуется по всей информации в рамках компонентов. Или же больше аудиторских доказательств может требоваться по отдельным классам активов или обязательств, и необязательно, что находящимся в рамках отдельных компонентов.

Особенности двусторонней коммуникации

В новом стандарте МСА 600 уделяется особое внимание важности эффективного информационного обмена между аудиторской командой и аудиторами компонентов. Зачем именно - полагаем, уже понятно и так, с учетом роли аудиторов компонентов в новом, основанном на риске подходе. По этой причине информационный обмен между двумя сторонами должен, согласно новым требованиям, осуществляться в определенные моменты времени по ходу аудиторского процесса, в зависимости от характера участия аудитора компонентов в данном процессе.

Те требования, которые действовали до сих пор, недостаточно точны, на что указывали комментаторы в ходе предварительных обсуждений. Поэтому двусторонние коммуникации с новым подходом будут учитывать ожидания аудиторской команды, от которых зависит ответственность аудитора компонентов. На том они и будут строиться.

Руководство по применению в новом стандарте МСА 600 основано на пересмотренном МСА 260 “Информационное взаимодействие с лицами, отвечающими за корпоративное управление”, но отличается своей спецификой, поскольку более явно учитывает факторы, определяющие выбор формы коммуникаций, обстоятельства, способствующие повышению эффективности коммуникаций, а также выбор подходящего для коммуникаций момента времени. Также руководство было дополнено материалами по коммуникациям в ситуации, когда имеет место (или есть подозрение, что имеет место) нарушение закона и/или правил регулирования.

Окончание в следующем выпуске