По материалам: IAASB

В прошлом месяце Совет по международным стандартам аудита и подтверждения достоверности отчетности (IAASB) выложил на своем сайте записи двух весьма продолжительных вебинаров по проектам, в настоящее время пока что находящимся на этапе публичных консультаций. Первая тема - подтверждение достоверности расширенной внешней отчетности (или для удобства - просто “EER”, от англ. “Extended External Reporting”); вторая - предварительный вариант будущего пересмотренного стандарта МСА (ISA) 600 “Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)”. По второй теме в августе запланирован еще один вебинар, о деталях которого мы со временем также обязательно расскажем нашим читателям. Но давайте по порядку...

Фото: https://www.ifac.org

О вышедшем в марте этого года предварительном варианте будущего руководства в деталях рассказывает Лин Провост (Lyn Provost) , член IAASB и председатель рабочей группы по всему направлению расширенной внешней отчетности EER. Консультации по нему завершились буквально на днях, 13 июля (по образцу некоторых других разработчиков вроде Совета по МСФО, в IAASB обсуждалась возможность продления консультаций из-за пандемии коронавируса, но в итоге решено было этого не делать; в окончательном варианте руководство обещают утвердить ближе к концу года).

Прежде всего, чтобы напомнить - что представляет собой EER, расширенная внешняя отчетность? EER - понятие широкое, охватывающее собой широкий спектр дополнительных мер, которые организации используют для доведения до сведения пользователей своей отчетности информации о финансовых или нефинансовых результатах, создаваемой экономической стоимости, системе корпоративного управления, а также об оказываемом их организациями влиянии в отношении окружающей среды и общества.

В самом IAASB даже затрудняются сказать, сколько сегодня в мире уже успели разработать и ввести в действия различных систем такой дополнительной отчетности - их, по словам Лин Провост, насчитывается больше ста. Это и основы отчетности от Всемирной инициативы интеллектуального капитала и активов (World Intellectual Capital/Asset Initiative – WICI), и широко известные основы интегрированной отчетности от Международного комитета по интегрированной отчетности (IIRC). Разумеется, сюда относится и практическое руководство от Совета по МСФО, “Комментарии руководства” - и еще многие, многие другие системы, которые из-за взаимного пересечения, а иногда и противоречий в требованиях создали большую проблему, которую сегодня отчаянно пытаются решить путем гармонизации мировых требований и выделения одного-единственного регулятора.

Ввиду растущей с каждым годом актуальности таких глобальных вопросов как необратимые изменения климата, некоторые основы нефинансовой отчетности (например, климатические раскрытия в соответствии с руководством от специальной рабочей группы TCFD) получают все большее распространение, и все больше национальных регуляторов в мире признают, что такая отчетность сегодня уже имеет не меньшую важность, чем, собственно, традиционная финансовая отчетность. Понимают это прекрасно и инвесторы, которые без такой дополнительной информации сегодня уже могут вообще не рассматривать компанию в качестве объекта капиталовложений.

Но из этого следует простой вывод: если EER становится такой важной в глазах инвесторов, то не меньшую важность приобретает и внешняя проверка ее качества, иначе расширенной внешней отчетности просто не будут доверять. На качество отчетов EER, по мнению IAASB, оказывают ключевое влияние четыре основных фактора:

- Надежность самой системы отчетности,

- Эффективность корпоративного руководства,

- Согласованность с широкими источниками информации,

- Наконец, независимое внешнее подтверждение достоверности, о котором сегодня и поговорим.

Важно отметить, что в случае любого внешнего подтверждения достоверности должно выполняться важное условие, которое можно назвать “рациональной целью” (“rational purpose”). Как пример, если инвесторы какой-либо организации заинтересованы в ее долгосрочной устойчивости, но сама организация у внешних проверяющих делает заказ только на подтверждение достоверности ее данных по выбросам парниковых газов, в этом случае очень маловероятно, что для такой проверки будет выполняться принцип “рациональной цели”.

Помимо этого требования, от проводящих внешнюю проверку специалистов потребуется применение соответствующих знаний и навыков, использование профессионального суждения и профессионального скептицизма. Они обязаны планировать и применять процедуры, следствием которых станет получение надежных доказательств, принимать в расчет при планировании процедур возможность расхождений, анализировать эти расхождения на предмет существенности, выносить на основе полученных доказательств суждения о надежности расширенной отчетности.

Важно понимать, что даже четкое следование описанным выше требованиям все равно не будет гарантировать той же степени надежности, какая была бы гарантирована в случае с проверкой традиционной финансовой отчетности. Почему? Потому что различного рода обстоятельства и условия, которые проверяющий специалист обнаруживает в расширенной отчетности, не настолько часто и не настолько полно встречаются в финансовой отчетности, а раз так, то по ним не так много накоплено аудиторского опыта. Поэтому такой надежности от независимой проверки достоверности расширенной отчетности, какой можно было бы ждать от аудита финансовой отчетности, добиться непросто, а это значит, что во многих случаях можно будет говорить об ограниченной полезности подтверждения достоверности EER для широкой общественности.

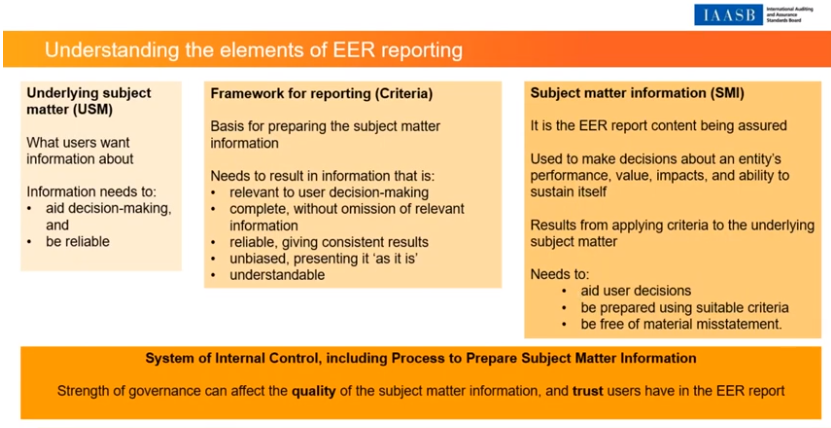

Ключевые элементы EER

Источник: веб-презентация на сайте https://www.iaasb.org

Чтобы хорошо разбираться в EER, важно разбираться в элементах, из которых она состоит. Предмет изучения - это, собственно то, информацию о чем хотят видеть пользователи такой отчетности (например, воздействие на окружающую среду или корпоративная политика в отношении охраны труда). Информация при этом должна быть надежной и полезной для принятия деловых решений.

Основы отчетности - то, на чем строится подготовка такой информации (например, GRI). Критерии надежных основ предполагают, что итоговая информация действительно будет актуальна для принятия решений пользователями, будет полной (без пропусков), надежной, давать последовательные результаты, свободной от различного рода смещений (“как есть, так и показано”), к тому же еще и понятной для восприятия.

Третий элемент - сама информация, содержание отчетов EER, на основе которого делаются выводы о результатах деятельности организации, ее фактическом влиянии на окружающую среду и общество, создаваемой экономической стоимости, долгосрочной устойчивости.

Наконец, последний четвертый элемент - система внутреннего контроля, в том числе и процессы, использующиеся для подготовки относящейся к предмету изучения информации. На итоговое качество такой информации может влиять эффективность корпоративного управления. Оно же в конечном итоге определяет и уровень доверия к отчетам EER со стороны пользователей.

Рассмотрим на примере каждого из этих элементов, в чем основные отличия EER от традиционной финансовой отчетности, которые и создают упомянутую выше проблему ограниченной полезности.

Предмет изучения в финансовой отчетности - более универсальный по своей природе, легче поддается точному количественному измерению. По этой причине намного реже организациям приходится тут использовать собственной разработки критерии для его измерения. Здесь речь чаще идет об определенных исторических результатах

Напротив, различного рода обстоятельства и условия в отчетах EER весьма разнообразны по своей природе. Их сложнее измерить количественно, и даже когда это возможно, присутствует высокая сложность и/или субъективность оценки. Здесь также приходится говорить о большей неопределенности, в том числе потому, что, в отличие от традиционной финансовой отчетности, часто речь идет о будущих событиях. И конечно, здесь намного чаще встречаются собственной разработки критерии измерения, что снижает сопоставимость такой отчетности.

Проблемы для EER возникают из-за гораздо больших (по сравнению с финансовой отчетностью) возможностей для смещения оценки (или предвзятости, как она еще называется), более сложного применения профессионального суждения (и необходимости в большем, есть так можно выразиться, профессиональном скептицизме со стороны проверяющих специалистов). Здесь очень важно хорошо разбираться в самом предмете. Это не значит, что в случае с финансовой отчетностью в ней разбираться не столь важно - вовсе нет, просто свою роль играет уникальная специфика темы, например, того же экологического воздействия, уровня зарплаты сотрудников, гендерного состава управляющего совета, и так далее. И здесь очень многое зависит от качества самого доведения информации до ее конечных получателей.

Основы отчетности, если мы говорим об отчетности финансовой, обычно хорошо разработаны и структурированы (разве что вдруг захочется для примера взять национальную систему стандартов какой-то совсем уж захудалой страны-изгоя). Но если мы говорим об МСФО, американских стандартах, британских стандартах - там все очень согласовано и упорядочено.

Что мы видим в EER? Верно, на данный момент - полный хаос, нагромождение различных систем, которые различные мировые организации на волне роста популярности бросились разрабатывать, делая это крайне несогласовано, что привело к тому, что сегодня попечителей Фонда МСФО уже едва ли не умоляют встать во главе этого процесса и всем руководить. То, что есть сейчас, скорее всего, придется к тому же долго доводить до ума, поскольку в случае многих систем можно говорить лишь о самых общих руководящих принципах, из-за чего эти основы берутся разве что как базовая основа и дорабатываются далее отдельными организациями.

Что потенциально может очень снизить ценность отчетов EER, так это ситуации, когда критерии берутся составителями отчетности сразу из нескольких различных систем, причем в соответствии с логикой, понятной только лишь самому составителю. В результате открываются колоссальнейшие возможности для смещения/предвзятости руководства компаний, в том числе злонамеренных, сознательного упущения одних фактов или выделения других, если это каким-то образом отвечает интересам самой компании. Как следствие - то, о чем говорилось выше, необходимость более жесткого применения профессионального суждения и профессионального скептицизма, а это требует больших знаний и компетентности.

Сама информация в случае с финансовой отчетностью в основном выражена в количественных показателях, к тому же в соответствии с рядом официальных требований. Информация в расширенной внешней отчетности мало того что гораздо хуже поддается количественному представлению и более субъективна, так еще и представляется пока что в большинстве стран мира исключительно на добровольных началах, потому что официальных требований регулирования нет. Конечно, ситуация в том же Евросоюзе постепенно меняется вместе с пересмотром Директивы о нефинансовой отчетности, который сейчас в самом разгаре, но даже с учетом этого - ЕС, в конце концов, еще не весь мир. Что тогда говорить о международной сопоставимости отчетности организаций из разных стран?

Из-за того что требования пока что только разрабатываются, организации имеют больше свободы выбора в том, что именно им раскрывать, и что будет проходить внешнее подтверждение достоверности. Самим проверяющим намного труднее определить, есть ли существенное расхождение, особенно если информация относится к будущим событиям (а не к уже свершившимся), имеет качественный (а не количественный) характер, к тому же нет единого выработанного подхода к выявлению существенного расхождения в таких случаях. Также снижает полезность внешних проверок неточность определений некоторых терминов. Например, в отличие от тех же МСФО, здесь все очень по-разному понимают смысл сочетания “прочая информация”, поэтому пользователи отчетности также не в курсе, что именно проходит внешнюю проверку на достоверность, а что нет.

Опять-таки, по причине того что расширенная корпоративная отчетность намного более “молодая” по сравнению с финансовой, и наилучшие практики еще долго будут нарабатываться опытом, системы внутреннего контроля тут менее развиты, и уж тем более тут пока не приходится говорить о каких-либо стандартах внутреннего аудита и внутреннего контроля, в то время как в случае с финансовой отчетностью - пожалуйста, есть Международные профессиональные стандарты внутреннего аудита и другие руководства от Международного Института внутренних аудиторов.

Это значит, что такие находящиеся в зачаточном состоянии СВК в случае с EER не смогут последовательно служить надежной основой подготовки ключевой информации. Равным образом к ним мало доверия в плане обнаружения и корректировки существенных расхождений. Что печальнее, несмотря на эти недостатки, СВК все равно многими компаниями используются при принятии управленческих решений, а само руководство компаний обращается к внешней помощи просто за советом, что в отсутствие обязательного аудита расширенной отчетности часто выливается в “самопроверку” на основе полученных со стороны рекомендаций.

Важно понимать, что то руководство, которое сегодня разрабатывается с целью решения всех эти проблем, основывается на ISAE 3000 “Assurance Engagements Other Than Audits or Reviews of Historical Financial Information” (“Подтверждение достоверности информации (за исключением аудиторских проверок) или перепроверка исторической финансовой информации”), но при этом оно ни в коей мере не будет служить ему заменой. Сам по себе стандарт содержит правильные принципы, но им недостает последовательности и качества практического применения, чтобы это в конечном итоге повысило доверие к внешнему подтверждению достоверности расширенной отчетности - и самой расширенной отчетности, разумеется, тоже.

Небольшая пауза на вопросы и ответы

1. Представители какой профессии смогут оказывать такую услугу - подтверждение достоверности расширенной внешней отчетности?

Спектр различных профессий, наверное, столь же широк, сколь широк спектр различных основ подготовки EER. Если же говорить о необходимых для этого навыках, то их также множество, но, по крайней мере, их можно условно разделить на две группы. Первая группа - это непосредственно навыки предоставления гарантии достоверности информации, вторая – познания в “теме”, то, насколько хорошо специалист разбирается в предмете изучения.

Требования к навыкам первой категории, очевидно, более узкие и точные, ведь предмет изучения потенциально может быть чем угодно. В своем будущем руководстве разработчики акцентируются в первую очередь на навыках первой категории. Это объяснимо еще и потому, что об этом просили стейкхолдеры, которые хотели видеть именно стандарты финансовой отчетности в качестве той основы, от которой в своей работе IAASB будет отталкиваться и выстраивать новую систему. Но это, разумеется, не значит, что оказывать такие услуги смогут лишь представители бухгалтерской профессии.

2. Следующий вопрос имеет длинную формулировку, но суть его сводится к непониманию пользователями отчетности EER, какая ее часть или части прошли внешнюю проверку, а какие нет - особенно если информация разбросана по разным местам, на которые на сайте компании могут содержаться, а могут и не содержаться ссылки. Как можно обеспечить здесь какое-то понимание?

Вопрос очень верный, это действительно проблемный момент на сегодня. Бывает, что информация расширенной внешней отчетности расположена централизовано в одном документе, но даже в этом случае пользователи отчетности сегодня не могут сказать, что именно оттуда проходит независимую внешнюю проверку, а что нет. В качестве временного решения тут можно порекомендовать улучшение коммуникаций - доведения информации до конечных пользователей. Как пример, некоторые специалисты сегодня используют определенные пометки на полях, чтобы показать, какие части отчета удостоились их проверки, а какие нет. В общественном секторе по этой части, кстати, более обширный опыт за плечами по сравнению с частными организациям – там иногда просто отделяют те отчеты, которые прошли внешнее подтверждение достоверности, от тех, которые такой проверке не подвергались. Однозначного и всех устраивающего решения на данный момент в любом случае пока что нет.

3. Вопрос, а точнее просьба общего плана: чуть подробнее прокомментировать использование профессионального скептицизма в проверках на подтверждение достоверности EER

Лучше всего рассмотреть здесь иллюстративный пример. Предположим, в роли проверяющего мы столкнулись с информацией по KPI, и есть два источника информации, которые очень близки друг другу и оба при этом выглядят надежными. “Скептично настроенный” специалист в такой ситуации посмотрит, есть ли другие источники - и вдруг обнаружит, что и в самом деле есть, даже пять сторонних источников данных в основе конкретного KPI, которые составитель отчетности почему-то проигнорировал. Это будет примером проявления скептицизма со стороны проверяющего, который помог выявить предвзятость (смещение) оценки менеджерами.

Еще один пример - вполне конкретный, причем он рассматривался членами рабочей группы по расширенной внешней отчетности, которую возглавляет ведущая вебинара Лин Провост. Речь там идет о некой компании, которая делала в отчетности климатические раскрытия, особое внимание при этом уделяя проблеме эффективного использования водных ресурсов в условиях их ограниченности. Оказалось, что из выборки (детали не известны, но просто предположим, что речь шла о ее собственных подразделениях) были исключены все компании в одном из регионов. По-видимому, их добавление могло значительно изменить результаты не в пользу данной группы. В таких и подобных этому случаях внешнему проверяющему нужно быть особенно внимательным и проверять факт исключения какого-либо региона. Почему это было сделано? По-видимому, потому что использование там водных ресурсов в плане эффективности сильно отличалось от использования водных ресурсов в других регионах.

4. Можно ли обеспечивать более низкий уровень достоверности, если аудитор использует в своей работе помощь эксперта?

Как известно, есть разные степени достоверности. Есть так называемая разумная достоверность (reasonable assurance), есть ограниченная достоверность (limited assurance). Где-то более низкий уровень считается достаточным, где-то требуют более высокого. Однако если речь идет об EER, вступают в силы другие факторы, такие как стоимость оказания услуги по подтверждению полной достоверности отчетности. Поэтому на данном этапе дать ответ на этот вопрос пока что могут лишь сами составители отчетности, которым нужен тот или иной уровень достоверности, но никак не разработчики будущего руководства.

5. Насколько расширенная внешняя отчетность будет отличаться у организаций частного и общественного секторов?

Вопрос на самом деле не столь однозначный, каким кажется. По мнению Лин Провост, на данном этапе, в общем и целом, схожестей больше, чем отличий, но важно понимать, что в общественном/государственном секторе часто (хоть и не повсеместно) уже давно действуют строгие требования законодательства. Опять-таки, зависит от направления деятельности общественной организации, зависит от политического строя в той или иной стране, но если говорить в целом, то общественный сектор все же отличается наличием определенных требований законодательства. Можно ли при этом специалисту оказывать свои услуги по подтверждению достоверности в организации общественного/государственного сектора, ориентируясь на базовые принципы, которые будут в руководстве? Как считает Лин Провост – все всяких сомнений, ведь базовый подход будет тем же.

Структура руководства

Руководство от IAASB составлено таким образом, чтобы с его помощью можно было найти решение в ответ на любые сложности проверок на подтверждение достоверности, длинный список которых специально был составлен членами рабочей группы на первой стадии работы над этим проектом. Для этого они смотрели, с каким проблемами сталкиваются проверяющие, применяя на практике все тот же стандарт ISAE 3000. Полученные по ходу первой стадии комментарии, в частности, дали понять, что людям непросто следовать структуре. Поэтому разработчиков попросили по возможности добавить наглядности и структурированности и избавиться от излишней сложности.

Как следствие, руководство имеет такую структуру, что каждая ее глава посвящена какому-то одному аспекту проверок на подтверждение достоверности, где сегодня возникают практические сложности. Во вступительной части детально объясняется сфера применения руководства, его целевая аудитория и способы применения. К вступительной части будет добавлена иллюстративная диаграмма, дающая представление о том, как сегодня проводятся проверки на подтверждение достоверности в соответствии со стандартом ISAE 3000. Здесь же будут перечислены основные требования стандарта, каждому из которых посвящена какая-то одна из всех последующих глав руководства.

Всего их двенадцать. Две посвящены поведенческим аспектам и характеристикам (профессиональный скептицизм, компетенции и навыки), которые необходимо соблюдать/иметь в ходе подтверждения достоверности EER. Они идут первыми, что подчеркивает важность их наличия по ходу всего процесса подтверждения достоверности от начала и до конца. Далее, еще восемь глав посвящены ключевым стадиям такой проверки, причем в хронологическом порядке – начиная с определения охвата проверки и планирования процедур и далее к сбору доказательств, анализу и отчетности по итогам проверки. Еще две описывают распространенные типы информации в расширенной внешней отчетности, как количественного, так и качественного толка. Была идея “распылить” содержание этих двух последних глав по всем прочим, но при ее реализации выяснилось, что тогда эта важная информация теряется и не получает необходимого акцента, поэтому решено было выделить ее в две отдельные главы. Почему тогда не в начале, а в конце? Потому что они, так или иначе, основаны на концепциях, которые раскрываются выше.

План руководства таков:

- Глава 1: Применение надлежащих компетенций и навыков (здесь и далее названия будущих глав переведены автором данного материала, поскольку официального русского перевода и даже самого руководства на данный момент еще не существует - GAAP.RU)

- Глава 2: Использование профессионального скептицизма и профессионального суждения

- Глава 3: Определение предварительных условий и согласование охвата проверки на подтверждение достоверности EER

- Глава 4: Определение уместности и доступности критериев

- Глава 5: Рассмотрение системы внутреннего контроля

- Глава 6: Рассмотрение процессов в организации, использующихся для определения тем отчетности

- Глава 7: Использование допущений

- Глава 8: Получение доказательств

- Глава 9: Рассмотрение существенности расхождений

- Глава 10: Подготовка отчета о подтверждении достоверности

- Глава 11: Рассмотрение качественной информации EER

- Глава 12: Рассмотрение прогнозной информации EER

Руководство обещают снабдить простыми и наглядными примерами его применения на практике, а также диаграммами, визуализирующими суть и взаимоотношение используемых концепций.

В руководстве также запланировано два приложения. В какой-то мере можно сказать, что они остались “в наследие” от самой первой версии данного руководства.

Первое приложение будет к тому же состоять из двух секций. Секцию 1 посвятят детально изложенной любопытной четырехфакторной “Модели надежности и доверия в отношении отчетов EER”. Какие это четыре фактора, которые, согласно данной модели, делают расширенную внешнюю отчетность соответствующей интересам общественности? Узнаем ближе к концу года. В Секции 2 речь пойдет о контекстуальной информации и предпосылках, которые также принимаются в расчет проверяющим специалистом в ходе проведения проверки на подтверждение достоверности расширенной внешней отчетности.

Во второе приложение войдут дополнительные примеры, иллюстрирующие использованные в данном руководстве концепции.

Что же, работа, судя даже по этому общему описанию от руководителя рабочей группы по EER, проделана если не титаническая, то в любом случае немалая. Теперь остается только подождать результата, потому что за расширенной корпоративной отчетностью будущее, как известно уже давно. Хорошо если ее внешняя проверка станет более упорядоченной и стандартизированной, и желательно быстрее.