На прошлой неделе Международная федерация бухгалтеров предложила разработчикам стандартов расширенной отчетности подходить к своей работе с так, как если бы речь шла о строительстве пирамиды на основе составляющих ее блоков: самые широкие требования к представлению информации – в основе, а более специфичные – наверху. Кому предстоит заниматься “верхушкой” этой пирамиды международной системы стандартов, легко понять. С одной стороны, это, конечно, Совет по международным стандартам отчетности устойчивого развития, в оригинале - International Sustainability Standards Board (ISSB), но с другой – не стоит забывать и про европейскую систему стандартов нефинансовой отчетности, которой займется рабочая группа в составе EFRAG, хоть с ней пока все и не так однозначно.

Как их требования будут соотноситься между собой и со всем тем, что было создано до сих пор, ведь тех же стандартов GRI, <IR> и прочих никто отменять не собирается? Наглядно это можно проиллюстрировать следующей схемой, которая показывает, как “строительные блоки” будут соотноситься между собой, формируя пирамидальную (если смотреть на нее сферу) структуру.

Стоимость организации (enterprise value) давно уже стала официальным термином из представленного в прошлом году “прототипа” раскрытия климатической информации от CDP, CDSB, GRI, IIRC и SASB. В представлении пяти ведущих разработчиков, отчетность по стоимости организации в известной мере “финансовая” по своей сути. В самом деле, она охватывает собой финансовые составляющие, но при этом совсем необязательно, что имеет выражение в денежных терминах.

С другой стороны, отчетность устойчивого развития (по выбросам парниковых газов, по задействованным на производстве мерам охраны труда), если смотреть в целом, не относятся к этому направлению отчетности, так как финансового выражения изначально не имеет. Но все меняется с вступлением в силу новых правил регулирования. Связанные с отчетностью устойчивого развития финансовые раскрытия вполне могут интересовать инвесторов, кредиторов и акционеров, потому что с их помощью можно определять, какие бизнес факторы как именно влияют на стоимость организации. Углеродный профиль, например, в течение ближайшего же десятилетия самым прямым образом скажется на экспортных возможностях производителей, если речь идет об экспорте в европейские страны и не только.

Само собой, в организационную стоимость входят финансовые показатели влияния климата вроде потерь для сельскохозяйственного предприятия вследствие весенних заморозков или засухи, штрафов за нарушение предписаний в сфере охраны труда и т.д.

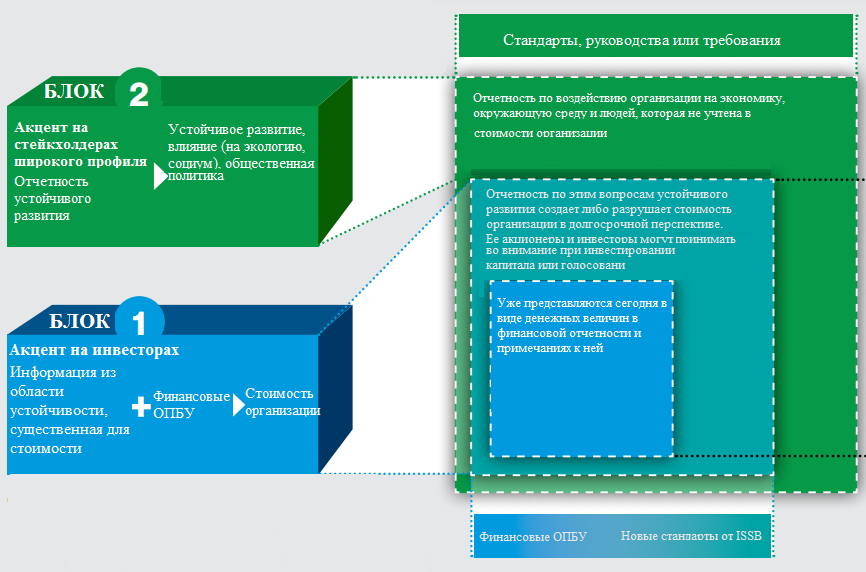

Многие до сих пор путают два понятия - интегрированная отчетность и отчетность устойчивого развития. Понятия, конечно, пересекающиеся, но не равнозначные. Два меньших по площади квадрата (голубой и бирюзовый) - это вся та информация, которая актуальна сейчас и будет актуальная в дальнейшем, с появлением новых стандартов от ISSB, для поставщиков финансового капитала. Это “Первый блок” информации, которая, так или иначе, принимается во внимание в ходе принятия экономических решений. И это она является интегрированной (отсюда название) с финансовой отчетностью, чтобы обеспечивать тем самым более полное представление о стоимости организации - enterprise value.

То, что иллюстрирует собой наибольший по площади зеленый квадрат – это отчетность устойчивого развития, англ. sustainable reporting. Отчетность по парниковым выбросам является ее примером. Это “Второй блок” с акцентом на широких информационных потребностей пользователей отчетности самых разных категорий - государства, природоохранных обществ, благотворительных организаций, примеров может быть много. С приятием нового “Зеленого курса” большинством западных экономик и ориентацией на снижение углеродных выбросов этот фактор начинают принимать в расчет акционеры, инвесторы и кредиторы (бирюзовый квадрат и синий квадрат, который он собой содержит), поскольку воздействие на окружающую среду здесь уже имеет вполне ощутимые финансовые последствия (например, в виде накладываемых штрафов).

Наконец, самый малый по площади голубой квадрат - это финансовая информация, которая уже сейчас требуется действующими стандартами финансовой отчетности, и примером здесь можно привести затраты на выведение объектов из эксплуатации.

Информация двух основных блоков взаимозаменяемая. Это значит, что собранная по какой-либо теме устойчивости информация может использоваться в целях отчетности, составленной согласно любым системам стандартов и руководств по отчетности устойчивого развития из зеленого “Второго блока” - глобальные стандарты GRI, руководства по климатическим раскрытиям от TCFD, либо национальные требования, действующие в отдельных юрисдикциях. И эта же информация в неизменном виде может применяться для подготовки интегрированной отчетности по информации из области устойчивости, существенным образом влияющей на стоимость организации. Ориентироваться составители отчетности здесь уже будут на международные стандарты устойчивого развития и руководства от ISSB (возможно, какие-то другие системы стандартов).

Уточним - так должно быть в идеале, в представлении IFAC. Пока что о полной взаимозаменяемости речи, разумеется, не идет - скорее уж наоборот, множественные разночтения и различные трактовки привели к тому, что со всех сторон стали раздаваться призывы к унификации, которой сейчас все и занялись.

Пока на данном этапе затруднительно сказать, в какой блок “впишутся” будущие европейские стандарты нефинансовой отчетности от рабочей группы в составе EFRAG, поскольку это понятие максимально широкое и выходит, по логике, даже за пределы “зеленого квадрата”. Наверное, нужно дождаться первых результатов или более подробного ознакомления с планами работы, потому что того, о чем было объявлено относительно недавно, пока недостаточно даже для предварительных выводов.