Инвесторы не хотят давно забытой модели амортизации. Со своей стороны отметим, что и Совет по МСФО не сказать чтобы горит этой идеей (но там, по крайней мере, раньше – и, по меньшей мере, половина руководства - выступала “за”). Однако в США, похоже, Американский Совет по стандартам финансовой отчетности на полном серьезе вознамерился вернуться к амортизации гудвилла. Нам уже любопытно, насколько серьезным окажется влияние американской стороны на итоговое решение Совета по МСФО, новое руководство которого с самого же начала вновь поднимает сегодня тему конвергенции мировых стандартов.

По материалам: CFO

Недавно в новостях мы сообщали об итогах опроса инвесторов и портфельных управляющих, проведенного CFA Institute. Он показал, что эти ключевые категории стейкхолдеров, для которых, собственно, и разрабатываются стандарты, хотят 2 вещей: 1) единства подходов и 2) чтобы разработчики все-таки не отправлялись на машине времени на 20 лет назад и не возвращали в US GAAP модель амортизации. Вместе с тем, все выглядит так, что ровно это FASB и собирается сделать.

Что такое гудвилл? По сути, превышение цены над рыночной стоимостью приобретенного бизнеса. Так же как большая часть нематериальных активов, измерить его очень непросто. Модель амортизации, с другой стороны, проста как три копейки, с ее 10-летним периодом амортизации по умолчанию. Так все и было в американской учетной практике до 2001 года, но затем от этой логики отказались.

Совет по МСФО, с другой стороны, предпочитает сохранить действующую модель обесценения. После тщетных попыток что-то с ней сделать он пришел к выводу, что с адекватными издержками существенное ее улучшение просто невыполнимо. В то же время переход на амортизацию имеет свои недостатки, и ни один из методов нельзя назвать явно предпочтительнее другого.

По итогу IASB решил просто оставить действующую модель, но исправить ситуацию благодаря дополнительным раскрытиям. Подавляющее большинство опрошенных CFA Institute инвесторов считают, что и в США, и в Европе, и где-либо еще модель должна быть одна и та же. Поскольку чуть большая их часть предпочитает обесценение, им хотелось бы, чтобы это была именно она, но здесь мнения в мировом финансовом сообществе, в целом, разделились примерно поровну, зеркально отражая собой неоднозначность обоих подходов.

По мнению председателя FASB Ричарда Джонса (Richard Jones), которым он поделился с изданием CFO еще в марте, “мнение людей об учете гудвилла определяется тем, как они его себе представляют”. Для примера, действующая модель обесценения, которую ввели в действие в 2001 году, предполагает, что потенциальная синергия в результате объединения бизнеса должна вечно отражаться на балансе организации-приобретателя по аналогии с тем, как это происходит с прочими нематериальными активами с бесконечным сроком действия. Если это необходимо, корпоративные бухгалтеры просто списывают балансовую стоимость (обычно за этим стоит какое-то ключевое событие-триггер). Самый большой пример списания за последнее время показала в прошлом году Baker Hughes после приобретения нефтегазового подразделения General Electric в 2017 году: списано было $14,8 млрд.

А прошлая модель амортизации рассматривает гудвилл, приобретенный вместе с бизнесом, как убывающий актив - как то же оборудование, стоимость которого убывает с течением времени. Cледовательно, его можно списывать по графику.

Многочисленная критика действующей сегодня модели часто сводилась к тому, что тестирование на обесценение каждый год было дорогостоящей рутиной, однако два десятка лет спустя нельзя сказать, что все так уж хотят с этого “соскочить”. В самом деле, частным и некоммерческим организациям в США дали поблажку в этом году, разрешив проводить тестирование не сразу после возникновения событий-триггеров, а лишь при закрытии отчетности в конце периода, и вроде недовольные стоны несколько поутихли.

Однако даже несмотря на это, в следующем году дебаты вокруг больной темы могут возобновиться, поскольку FASB задумал выставить на публичное обсуждение предварительный вариант будущего нового стандарта. На прошедшей в ноябре встречи члены совета уже обсуждали отдельные вопросы, связанные с моделью амортизации. Кроме того, учет гудвилла стал одной из тем встреч с консультативным советом по частным компаниям и консультативной комиссией по малому бизнесу в составе FASB. Все знаки указывают понятно в каком направлении.

По признанию Ричарда Джонса изданию CFO, большая часть управляющего совета FASB заинтересована именно в модели амортизации, хоть и “с примесью” тестирования на обесценение. Прежняя модель амортизации была более прямолинейна и, как утверждают три профессора из Университета Суффолк в своей работе “Did the Accounting for Goodwill Create a Bubble?” (“Создал ли учет гудвилла пузырь?”), имела даже более обоснованную логику в основе. Они пишут: “По мере реализации синергии слияния, она отражается в других счетах финансовой отчетности, а стоимость гудвилла на балансе должна уменьшаться, когда это происходит. Таким образом, по мере того как поступают экономические выгоды от гудвилла, соответствующие расходы по амортизации отражаются в отчете о доходах”.

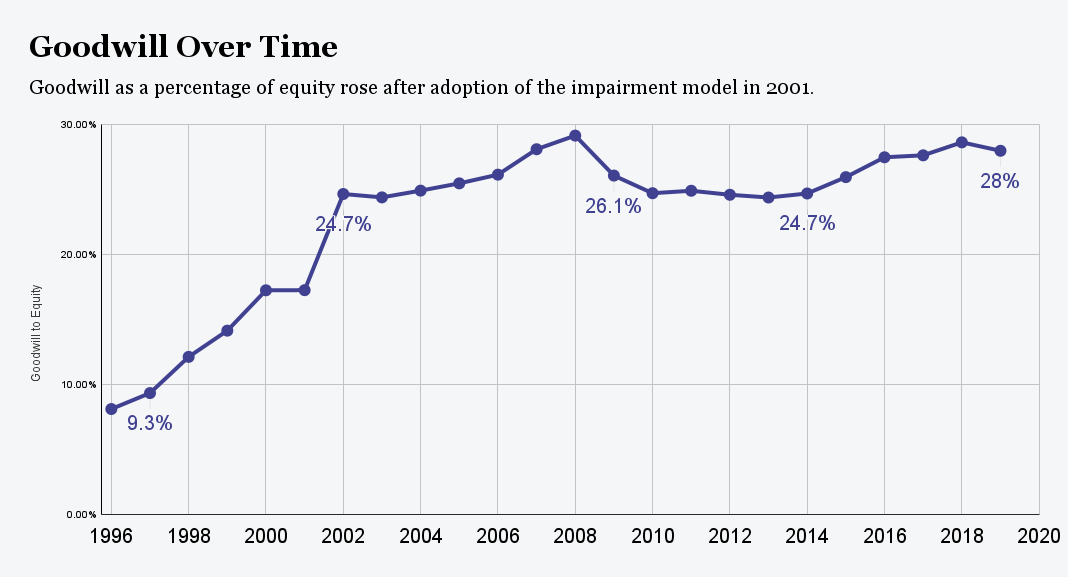

Вторым аргументом в пользу подхода амортизации, согласно статье, являются существующие сегодня “залежи” гудвилла на балансе американских компаний. Если в 1980х он составлял в среднем 7% от чистых активов публичных компаний в США, то теперь скакнул до 30%. Если говорить конкретнее, стабильный рост стал особенно заметен с 2001 года - да-да, сразу после принятия нового стандарта SFAS 141 “Объединение бизнеса”.

Общее увеличение объемов гудвила состоялось даже несмотря на то, что за последние два десятка лет американские компании провели меньше сделок M&A, чем проводили ранее. Это ли не наглядное доказательство провала с отражением экономической сущности транзакций в отчетности?

Источник: базы данных Compustat и Refinitiv по 8000 компаниям; диаграмма из статьи “Did the Accounting for Goodwill Create a Bubble?” Бингуи Чена (Bingyi Chen), Ариэля Маркелевича (Ariel Markelevich) и Ирэн Гуэнан Ванг (Irene Guannan Wang), Университет Суффолк, Бостон

Но даже не так важно, удалось ли авторам статьи показать те корреляции, которые они хотели - в любом случае легко увидеть, что высокие значения гудвилла несут с собой уязвимость. Если почти треть баланса компании состоит из нематериальных активов, которые трудно оценить - это действительно опасно. А крупные и подчас неожиданные списания оставляют соразмерные бреши на балансе компаний-приобретателей.

Это не говоря уже о том, как ведут себя потом котировки акций: GE потеряла в 2018 году более 35% стоимости после списания $22 млрд. Обычно это происходит в экономически нестабильные времена, которые трудно спрогнозировать. В марте этого года Duff & Phelps оценили, что обесценение гудвилла для 8800 публичных компаний достигнет $120 млрд. после сложения всех итогов за прошлый год. Это будет означать, что пандемия стала второй в плане влияния на списание гудвилла после кризиса 2008 года, когда зафиксировали $188 млрд. списанного гудвилла.

Теперь, если перейти на модель амортизации, это будет означать постепенное уменьшение с течением времени доли корпоративных активов, относимых на гудвилл. Компании в США скоро могут принудительно начать уменьшать его постепенно, тем самым снижая риск возникновения неблагоприятного события-триггера.

Но американские инвесторы и аналитики почему-то выступают против. Сэнди Питерс (Sandy Peters), глава группы по политике финансовой отчетности в CFA Institute, называет амортизацию “подходом с нулевой информацией”, подразумевая, что с амортизацией инвесторы не смогут различать качество менеджмента в отношении слияний и поглощений, отличать хорошие примеры от плохих. С точки зрения инвестора, существенное списание гудвилла представляет собой явный сигнал в пользу того, что менеджерам платят больше, чем они заслуживают, либо что те не смогли правильно спрогнозировать синергии в результате транзакции.

Согласно недавнему опросу CFA Institute среди около 1600 инвесторов, 58% из них выступают за сохранение тестирование гудвилла на обесценение. Но при этом они также хотят и улучшенных раскрытий, чтобы оценивать качество сделки после приобретения. Предлагаемые ими раскрытия - количественного толка, показывающие, как объект приобретения ведет себя с течением времени в плане достижения поставленных целей и в плане соответствия применяемых менеджерами показателей эффективности.

То, что инвесторы просят о дополнительных раскрытиях, удивления не вызывает: инвесторы всегда хотели больше информации, тогда как составители отчетности всегда этому противились. Пока что трудно сказать, есть ли шанс, что в свой предварительный вариант стандарта FASB в следующем году добавит именно их.

В целом, председатель Ричард Джонс хочет добиться баланса между тем, о чем просят инвесторы, и желанием составителей отчетности избежать излишних дополнительных расходов на подготовку. На недавней вашингтонской конференции AICPA-CIMA он сказал сакраментальную фразу: “Если Святым Граалем для инвестора является тысяча статей в отчете о доходах, мы этого делать не собираемся”.