Автор оригинального материала: Перри Уиггинс (Perry D. Wiggins), CPA, секретарь и заведующий финансовым отделом в APQC – некоммерческой организации в Хьюстоне, занимающийся исследованиями и анализом в бизнесе

По материалам: CFO

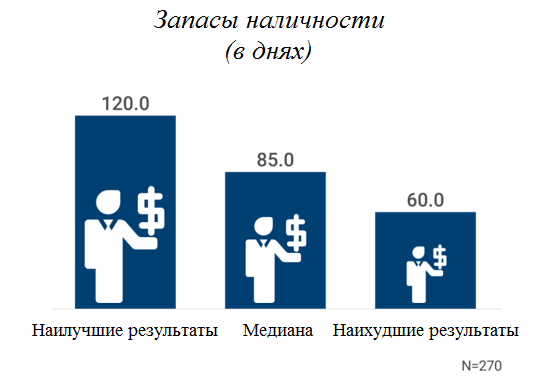

Ключевой показатель этого месяца – запасы наличности, по-английски – “Days Cash on Hand”. Большие запасы ликвидных денежных средств позволяют компании быть готовой к неожиданным вещам, плохим или хорошим.

Источник: https://www.apqc.org

Но высокие запасы наличных средств хороши не только в качестве стратегии защиты – они также помогают воспользоваться редкими возможностями, которые иначе были бы недоступны. К таковым можно причислить выгодные сделки по слиянию и приобретению, расширение бизнеса или привлечение новых талантливых кадров в целях расширения. Достаточные запасы денежных средств помогают реализовывать открывающиеся возможности немедленно, пока не упущен момент, и не влезая при этом в долговое финансирование.

Предположим, это не про вас, и ваши запасы ликвидных средств оставляют желать лучшего. Что тут можно сделать? Есть, как минимум, три возможных пути. Первый – посмотреть на сроки погашения дебиторской задолженности (иначе говоря, как быстро выплачивают вашей организации непогашенные долги). Если показатель, в английской литературе именуемый “days sales outstanding” (DSO), необычно высокий для вашей отрасли или направления деятельности, стоит по возможности его снизить путем переговоров с клиентами относительно сроков оплаты или уже оптимизации процесса выставления счетов.

Далее, если показатель DSO выглядит неплохо, и ничего улучшать с ним не требуется, вероятно, стоит подумать об увеличении продаж, поскольку это принесет больше денег в кассу. И третий вариант действий: поскольку сегодняшний показатель запасов наличности оценивается в привязке к операционным расходом, возможно, стоит взглянуть на то, что они собой представляют. Возможно, их увеличение происходит несоразмерно с ростом вашей выручки, и их стоит “подровнять”?

Но сколь важны бы ни были прочные запасы наличных средств в кассе, никогда нельзя ставить их выше потребностей расширения бизнеса – забывать про это финансовым директорам не стоит. Нужно быть готовыми к неприятностями, но при этом подушка прочности не должна заслонять собой выгодные области для дальнейшего развития. Соглашаться на медленный рост и не лезть в перспективные направления, только чтобы иметь прочные запасы, в лучшем случае будет непродуктивным, а в худшем – разрушительным.

В идеальном мире компаниям и не придется поддерживать жизнедеятельность исключительно своими силами в течение очень продолжительного периода времени, однако непредвиденные обстоятельства редко случаются по расписанию с указанием сроков, когда все вернется обратно к нормальному состоянию. Больше наличности – меньше перебоев в работе и больше простора для поддержания каждодневных операций на резервном топливе, пока выручка вновь не начнет поступать. Также это означает способность для организации воспользоваться выгодной возможностью, не прибегая к помощи сторонних инвесторов. В общем, это значит для нее быть готовой к неожиданным вещам, плохим или хорошим.

Другие материалы этого автора:

- Как быстро ваш бизнес адаптируется к новым рискам? (08/08/2019)

- Полезный показатель этого месяца: общая стоимость управления налогами (12/07/2019)

- Общие расходы на бюджетирование и прогнозирование (07/06/2019)

- Важный фактор в управлении любой компанией: планы преемственности (15/04/2019)

- Проекты, не выходящие за рамки бюджета (15/04/2019)

- Полезный показатель этого месяца: число статей в плане счетов (13/03/2019)

- Ключевой показатель месяца: ежедневная денежная позиция (04/02/2019)

- Численность состава финансовой команды – еще один важный фактор (14/01/2019)

- Выручка на одного сотрудника – повод обратить внимание (07/12/2018)

- Ключевой показатель месяца: время прогнозирования (18/10/2018)

- Время обучения сотрудников: на что стоит обратить внимание (17/09/2018)

- Еще один важный показатель: количество отклоненных вариантов бюджета (07/08/2018)

- Еще один важный индикатор: несобранные долги (19/07/2018)

- Важный показатель: срок погашения дебиторской задолженности (08/06/2018)

- “Время закрытия” – еще один полезный KPI (19/03/2018)