В 2020 году учет неисключительных прав пользования на результаты интеллектуальной деятельности (программное обеспечение для электронных вычислительных машин (программы для ЭВМ), информационно справочные базы данных) велся на забалансовом счете 01 «Имущество, полученное в пользование». Как вести учет названных объектов с 1 января 2021 года?

Приказом Минфина РФ от 14.09.2020 № 198н были внесены изменения в п. 333 Инструкции № 157н[1], в результате чего учет объектов неисключительных прав пользования на забалансовом счете 01 «Имущество, полученное в пользование» с 1 января 2021 года не осуществляется. По новым правилам особенности учета объектов зависят от срока права их использования.

Срок использования результатов интеллектуальной деятельности превышает 12 месяцев

Начиная с 1 января 2021 года учет неисключительных прав пользования на результаты интеллектуальной деятельности (права пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности), признаваемые в составе нефинансовых активов в соответствии с положениями СГС «Нематериальные активы»[2], ведется на соответствующих счетах аналитического учета счета 0 111 60 000 «Права пользования нематериальными активами» (методические рекомендации, направленные Письмом Минфина РФ от 30.11.2020 № 02-07-07/104384, далее – Методические рекомендации):

- 0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 111 6R 000 «Права пользования опытно конструкторскими и технологическими разработками»;

- 0 111 61 000 «Права пользования программным обеспечением и базами данных»;

- 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности».

Минфин, разъясняя особенности учета неисключительных прав пользования, акцентирует внимание: учет таких объектов на счете 0 111 60 000 ведется в том случае, если они признаются в составе нефинансовых активов в соответствии с положениями СГС «Нематериальные активы». Данным стандартом установлено, что к нематериальным активам относятся объекты нефинансовых активов, которые предназначены для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеют материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которых у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив (п. 6 СГС «Нематериальные активы»).

Таким образом, если срок права пользования результатами интеллектуальной деятельности, являющимися объектом нематериальных активов, превышает 12 месяцев, то их учет осуществляется на счете 0 111 60 000 «Права пользования нематериальными активами» (учет прав пользования программным обеспечением, информационно-справочными базами данных ведется на счете 0 111 61 000 «Права пользования программным обеспечением и базами данных»).

Расходы, совершаемые учреждением при оплате прав пользования объектами неисключительных прав пользования, отражаются посредством применения (п. 11.5.2, 11.5.3, 12.5.2, 12.5.3 Порядка № 209н[3], Методические рекомендации):

- подстатьи 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» КОСГУ (при приобретении неисключительных прав с определенным сроком полезного использования (прав пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности));

- подстатьи 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования» КОСГУ (при приобретении неисключительных прав с неопределенным сроком полезного использования).

Операции по прекращению неисключительных прав пользования отражаются посредством применения подстатей 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» и 453 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования» КОСГУ.

Для отражения кассовых поступлений и выбытий подстатьи 352, 353, 452 и 453 КОСГУ не применяются. Кассовые расходы на оплату прав пользования результатами интеллектуальной деятельности относятся на подстатью 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

При определении срока полезного использования неисключительных прав пользования нематериальных активов в целях принятия объекта к бухгалтерскому учету и начисления амортизации комиссия по поступлению и выбытию активов учреждения исходит:

- из срока действия прав учреждения на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

- из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

- из ожидаемого срока использования актива, в течение которого учреждение предполагает использовать актив в деятельности, направленной на достижение целей создания учреждения, либо в случаях, предусмотренных законодательством РФ, получать экономические выгоды;

- из типичного жизненного цикла для актива и публичной информации об оценках сроков полезной службы аналогичных активов, которые используются аналогичным образом;

- из технологических, технических и других типов устаревания.

Срок полезной службы считается неопределенным, если анализ всех значимых факторов указывает на отсутствие предвидимого предела у периода, в течение которого от данного актива ожидается поступление экономических выгод (полезного потенциала) (см. Методические рекомендации).

Инвентарные номера объектам, учет которых ведется на счете счета 0 111 60 000 «Права пользования нематериальными активами», не присваиваются. Ежемесячно по объектам с определенным сроком использования начисляется амортизация (дебет счета 0 401 20 226 (0 109 00 226) в корреспонденции со счетом 0 104 60 452).

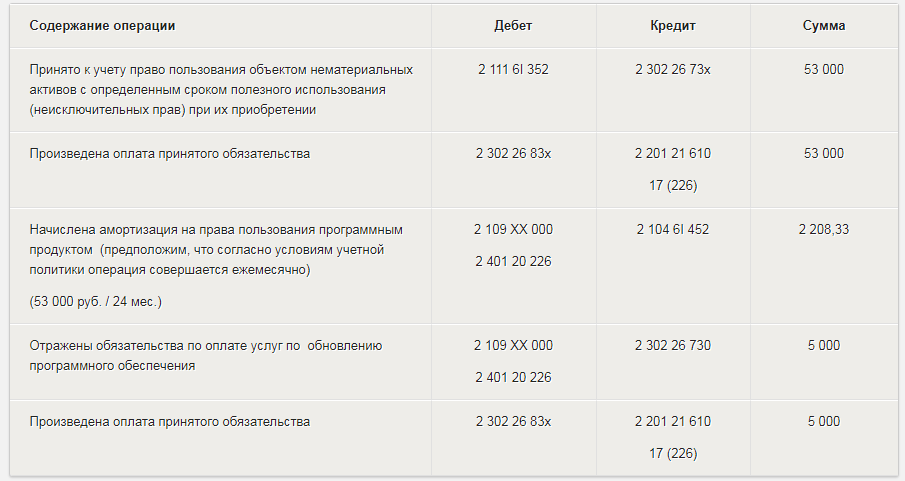

Пример 1

Учреждением приобретено право пользования программным обеспечением для ЭВМ сроком на 2 года (24 мес.). Условиями договора предусмотрено ежеквартальное обновление программного продукта. Стоимость права пользования программным продуктом – 53 000 руб., услуги по ежеквартальному обновлению стоят 5 000 руб. Оплата производится за счет средств, полученных учреждением от осуществления приносящей доход деятельности.

В бухгалтерском учете учреждения операции по принятию к учету права пользования объектом нематериальных активов отражаются так:

Срок пользования объектами нематериальных активов учреждением составляет 12 месяцев и менее

В случае если срок использования неисключительных прав на результаты интеллектуальной деятельности (программное обеспечение для электронных вычислительных машин (программы для ЭВМ); информационно-справочные базы данных) по условиям заключенного лицензионного договора либо иного документа, подтверждающего существование права на результаты интеллектуальной деятельности, составляет 12 месяцев и менее, для учета прав пользования нематериальными активами счет 0 111 60 000 не применяется. Совершаемые учреждением расходы на приобретение прав пользования результатами интеллектуальной деятельности с таким сроком отражаются:

- по дебету счета 0 401 20 226 (если срок пользования результатами интеллектуальной деятельности не переходит на следующий отчетный период);

- по дебету счета 401 50 226 (если срок пользования объектом переходит на следующий отчетный период).

Напомним, что согласно п. 302 Инструкции № 157н для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 0 401 50 000. Этим же пунктом установлено, что затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету счета 0 401 50 000 как расходы будущих периодов и подлежат отнесению на финансовый результат текущего финансового года (по кредиту счета 0 401 50 000) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Требования о том, что учет таких объектов следует вести на забалансовом счете, СГС «Нематериальные активы», инструкции № 157н, 174н[4], Методические рекомендации не содержат. Однако считаем, что учреждение может в своей учетной политике установить особенности учета таких объектов и указать (при необходимости) забалансовый счет, на котором названные объекты будут отражаться.

Кассовые расходы по оплате прав пользования такими объектами отражаются посредством применения подстатьи 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

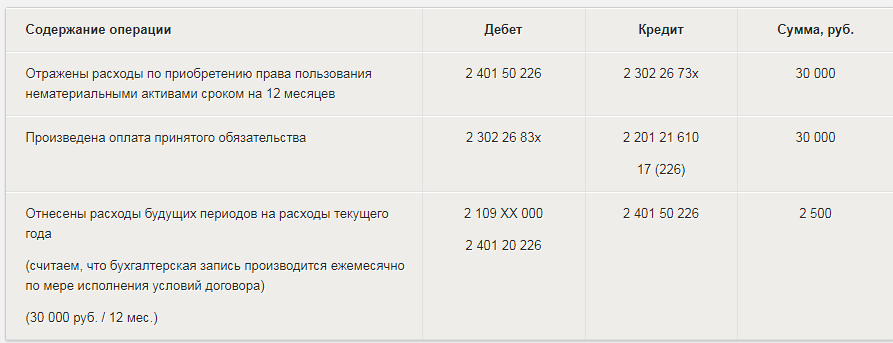

Пример 2

Учреждение заключило договор на получение доступа к справочно-информационной базе данных сроком на 12 месяцев. Цена предоставления доступа – 30 000 руб. Договор на предоставление доступа заключен и оплата по нему произведена в одном отчетном периоде, а фактическое предоставление услуги осуществлено в следующем отчетном периоде. Расходы учреждение производит за счет средств, полученных от осуществления приносящей доход деятельности.

На счетах бухгалтерского учета расходы по предоставлению доступа отражаются так:

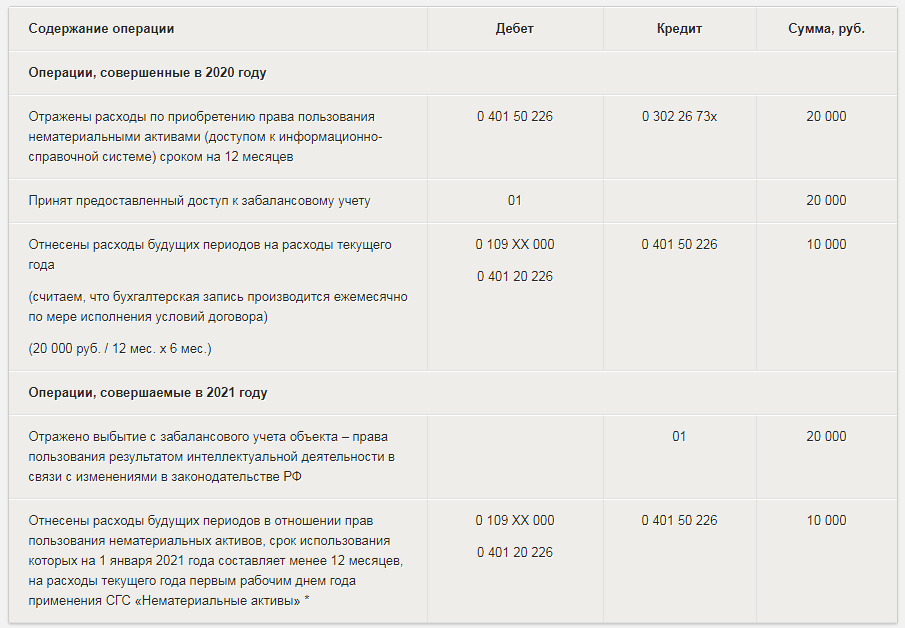

По состоянию на 1 января 2021 года на забалансовом счете 01 у учреждения числится объект неисключительных прав пользования на результаты интеллектуальной деятельности (плата за предоставление право пользования объектом – 20 000 руб.), срок пользования которым истекает через 6 месяцев. Как в этом случае привести учет в соответствие требованиям законодательства РФ?

Как разъяснено в п. 11 Методических рекомендаций, при первом применении СГС «Нематериальные активы» расходы на приобретение неисключительных прав, ранее признаваемые на счете 0 401 50 000 «Расходы будущих периодов», срок полезного использования которых на 1 января 2021 года составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета – прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

На счетах бухгалтерского учета приведение в соответствие требованиям действующего законодательства РФ операций по учету прав пользования результатами интеллектуальной деятельности отразится так:

* Бухгалтерскую запись рекомендуем согласовать с учредителем или финансовым органом

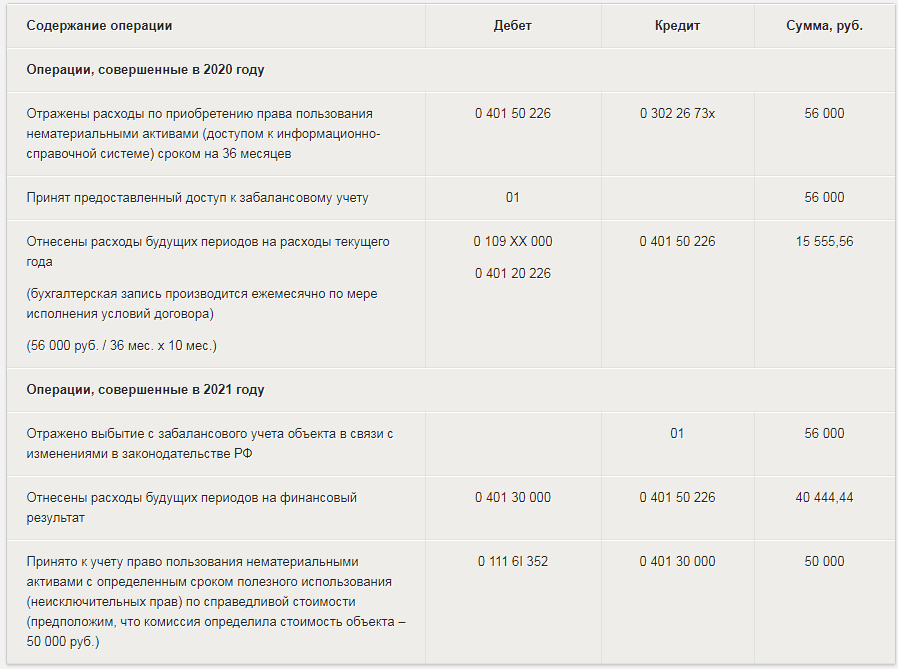

Учреждение в феврале 2020 года приобрело право пользования нематериальным активом (право пользования программным продуктом) сроком на 36 месяцев. Согласно условиям договора плата за предоставление права доступа составила 56 000 руб. Оплата была произведена единым платежом. По состоянию на 1 января 2021 года срок пользования неисключительным правом на нематериальный актив – 26 месяцев. Как привести учет данного объекта в соответствие требованиям законодательства РФ?

Пунктом 11 Методических рекомендаций установлено, что признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов «Нематериальные активы» (согласно СГС «Нематериальные активы») осуществляется операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Объекты бухгалтерского учета, подлежащие отражению согласно СГС «Нематериальные активы» в бухгалтерском учете на соответствующих балансовых счетах, ранее не признававшиеся в составе нематериальных активов и (или) отраженные на забалансовом учете, признаются в составе группы нефинансовых активов «Нематериальные активы» по их справедливой стоимости.

В случае если объекты нематериальных активов, ранее не признававшиеся в составе нематериальных активов и (или) отраженные на забалансовом учете, не могут быть оценены по справедливой стоимости – стоимостные оценки по каким-либо причинам недоступны (при этом приобретение аналогичных активов в обозримом будущем не планируется), в целях обеспечения непрерывного ведения бухгалтерского учета и полноты отражения в бухгалтерском учете свершившихся фактов хозяйственной деятельности первоначальная стоимость таких объектов бухгалтерского учета определяется условно: «один объект – один рубль».

Как мы уже отмечали, расходы на приобретение неисключительных прав, ранее признаваемые на счете 0 401 50 000 «Расходы будущих периодов», срок полезного использования которых на 1 января 2021 года составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета – прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

При первом применении СГС «Нематериальные активы» финансовый результат формируется:

- от признания нематериальных активов, ранее не отраженных в бухгалтерском учете;

- от пересмотра балансовой стоимости нематериальных активов.

При этом финансовый результат отражается субъектом учета в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов в том периоде, в котором произошло первоначальное признание объектов нематериальных активов. Результаты корректировки однократно раскрываются в годовой бухгалтерской (финансовой) отчетности обособленно от иной информации.

При первоначальном признании объектов нематериальных активов в соответствии с СГС «Нематериальные активы» также подлежат признанию любые накопленные убытки от обесценения, связанные с этими объектами, так, как если бы положения СГС «Нематериальные активы» применялись всегда. Пересчет сравнительной информации не требуется.

Из всего вышесказанного следует, что в ситуации, описанной в вопросе:

Проводится инвентаризация, в ходе которой устанавливается факт наличия у учреждения права пользования объектом нематериального актива, срок которого на 1 января 2021 года превышает 12 месяцев.

Определяется справедливая стоимость объекта (напомним, что справедливая стоимость определяется по правилам, установленным п. 54 – 56 СГС «Концептуальные основы»[5]).

На счетах бухгалтерского учета отражается учет права пользования объектом нематериального актива.

На счетах бухгалтерского учета операции по принятию к учету прав пользования объектов нематериальных активов при первом применении СГС «Нематериальные активы» будут показаны так:

________________________________________

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Стандарт утвержден Приказом Минфина РФ от 15.11.2019 № 181н.

[3] Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.

[4] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[5] Стандарт «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержден Приказом Минфина России от 31.12.2016 № 256н.