На российском фондовом рынке в зависимости от уровня ликвидности акций традиционно выделяется несколько больших групп или «эшелонов» ценных бумаг: как правило, различают «первый эшелон» или «голубые фишки» – наиболее ликвидные акции крупных компаний, «второй эшелон» – акции средних компаний, обладающих приемлемым уровнем ликвидности, и «третий эшелон» – низко ликвидные акции небольших компаний.

В подавляющем большинстве случаев частные инвесторы предпочитают работать с «голубыми фишками», не смотря на то, что на отечественном фондовом рынке таких бумаг совсем не много (не более 20). Доля частных инвесторов, отдающих предпочтение акциями «первого эшелона», согласно экспертным оценкам, составляет 87-90% от их общего числа. Сторонников «второго эшелона» на российском рынке значительно меньше (приблизительно их долю можно оценить в 8-12%), а в акции «третьего эшелона» вкладывают свои средства единицы (не более 1-3%).

Количество акций компаний «третьего эшелона», представленных на бирже, достаточно велико: по приблизительных оценкам, на бирже ММВБ-РТС торгуется около 200 компаний, средний дневной объем торгов которыми не превышает 3 млн. рублей (с учетом внебиржевого рынка (RTS Board), на котором торгуют в основном крупные профессиональные инвесторы, их количество можно смело расширить до 1000-1300).

Основная причина, заставляющая частных инвесторов приобретать акции «третьего эшелона», – очень высокая доходность, которая вполне может измеряться в десятках и сотнях процентах годовых.

В этом отношении очень показательна история региональных газораспределительных компаний («облгазов»). Еще в 2006-2007 годах было анонсировано намерение государства произвести консолидацию газораспределительных компаний, причем в результате серии сделок «Газпром» должен был консолидировать «облгазы», а государство – получить контрольный пакет акций газовой монополии «напрямую» (сейчас 0,89% принадлежит ОАО «Росгазификация» – аффилированной структуре самого «Газпрома»). Если бы эта идея была реализована, то миноритарным акционерам газораспределительных компаний должна была быть выставлена оферта на выкуп акций (цена выкупа определялась независимым оценщиком).

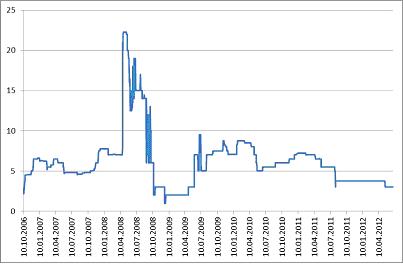

В настоящий момент «облгазы» все еще не консолидированы, однако в течение последних 6 лет они, как минимум, дважды давали инвесторам возможность очень хорошо заработать (в качестве примера на рисунке 1 приведена динамика обыкновенных акций одного из «облгазов» – «Саратовоблгаза»).

Рис. 1. Динамика заявок на покупку обыкновенных акций «Саратовоблгаза» в информационной котировальной системе RTS Board (с 10 октября 2006 года по 29 июня 2012 года), в долл. США

Так, с октября 2006 года по апрель 2008 года обыкновенные акции «Саратовоблгаза» подорожали с 2,2 до 22,25 долл. (+911,4%), затем последовало катастрофическое падение до 1,0 долл., а с декабря 2008 года по июль 2009 года они вновь продемонстрировали впечатляющие темпы роста, взлетев до 9,5 долл. (+850,0%), при том что за весь период без учета изменения курса рубля по отношению к доллару США обыкновенные акции «Саратовоблгаза» прибавили всего 36,4% (с 2,2 до 3,0 долл.).

Еще дин «плюс» «третьего эшелона» заключается в том, что инвестор, работающий с ним, имеет колоссальные возможности по диверсификации инвестиционного портфеля по отраслевому признаку (например, в «третьем эшелоне» достаточно широко представлены оборонная промышленность, транспортный и строительный сектора, машиностроение, компании агропромышленно комплекса).

Стоит отметить, что инвестирование в акции «малых» компаний весьма специфично, и требует от частного инвестора значительных усилий (прежде всего, существенных временных затрат).

Во-первых, серьезной проблемой для частного инвестора является уровень ликвидности в «третьем эшелоне»: в зависимости от конкретной ценной бумаги рыночный спрэд между котировками на ее покупку и продажу может колебаться от 3-5% до 20-30% (по отдельным инструментам он может достигать 50% и более).

Наличие подобных спрэдов приводит к тому, что при открытии или закрытии позиции инвестор вынужден или сразу покупать акции по сложившимся на рынке ценам предложения, или выставлять заявку на покупку на уровне цен спроса (в последнем случае для приобретения всего необходимого объема бумаг может потребоваться от 2 до 20 торговых дней).

Во-вторых, для «третьего эшелона» характерны очень большие сроки инвестирования – от 3 лет и более (рекомендуемый срок инвестирования составляет 5-7 лет).

Длительный период вложений объясняется тем, что акции небольших компаний практически не подвержены краткосрочным спекулятивным колебаниям: рост их рыночной цены обычно обусловлен фундаментальными факторами (отраслевыми или индивидуальными). В связи с этим динамика котировок акций отличается резкими, скачкообразными движениями, перемежающихся длительными периодами стагнации.

В-третьих, практически все компании, относящиеся к «третьему эшелону», являются информационно «закрытыми».

Для получения адекватного представления о финансовом состоянии компании инвестор нередко вынужден «по крупицам» собирать информацию из разнообразных источников. Дело в том, что далеко не у всех компаний «третьего эшелона» есть регулярно обновляемые корпоративные сайты, да и объективность отчетности, подготавливаемой в соответствии с российскими стандартами бухгалтерского учета, оставляет желать лучшего (например, зачастую компании предпочитают не консолидировать в отчетности результаты «дочерних» структур).

По разным причинам небольшие компании не спешат делиться с широкой общественностью своими корпоративными событиями. Не редка ситуация, когда информация о важных корпоративных событиях (изменение структуры акционеров; приобретение или продажа активов; проведение дополнительной эмиссии акций и т. д.) поступает на рынок с большой временной задержкой (от нескольких дней до нескольких недель).

Кроме того, многие важные корпоративные процедуры в компаниях «третьего эшелона» не регламентированы вообще или определены очень условно (так, с точки зрения инвестора, важно наличие четкой дивидендной политики и тщательно продуманной стратегии развития компании).

В-четвертых, инвестиции в акции «третьего эшелона» связаны с необходимостью проведения достаточно сложного анализа (в частности, необходимо финансовое прогнозирование).

Отличительная особенность «третьего эшелона» заключается в том, что в отношении него применим исключительно фундаментальный анализ. Использование технического анализа невозможно из-за наличия на графике большого количества «выбросов» и длительных периодов минимальной торговой активности (для бумаг «третьего эшелона» вполне нормальна ситуация, когда в течение 2-3 дней подряд по ним совершается не больше 5 сделок в день), а факторный анализ не доступен из-за низкого уровня информационной прозрачности компаний.

Подводя итог всему сказанному выше, можно сделать вывод о том, что акции «третьего эшелона» могут рассматриваться в качестве составляющей инвестиционного портфеля исключительно частными инвесторами, обладающими высокой толерантностью к риску, при этом желательно, чтобы доля этих бумаг в портфеле не превышала 5%.