Много теоретических и практических статей по проведению аудита, в том числе аудита отчетности составленной в соответствии с МСФО уже написано. Наверное, сложно выделить какие-то глобальные темы при написании очередной статьи на данную тему. Автор не ставил перед собой такой задачи. Задача, которую автор поставил перед собой – ответить на несколько интересных и актуальных вопросов, которые часто встречаются на переговорах с клиентами и вопросов, которые сами клиенты, да и что греха таить, многие консультанты, себе задают.

- Как организовать эффективный аудит?

- Как проверить качество аудита?

- Как получить аудиторское заключение в срок?

- Как сэкономить на проведении аудита?

- Что такое review и в чем его отличия от аудита?

На все эти вопросы мы ответим в данной статье, применительно к аудиту отчетности подготовленной в соответствии с МСФО.

Как организовать эффективный аудит?

Ответ на первый вопрос достаточно прост – взаимодействие. Во всех процессах, которые существуют в этом мире, участвует человек. Если удается построить взаимодействие между людьми – удастся реализовать практически любой проект, при чем, реализовать эффективно.

Для того чтобы организовать надлежащее взаимодействие необходимо выполнить несколько последовательных действий:

- Назначить специалиста ответственного за взаимодействие с аудиторами. Его функционал будет определяться объемами проекта и выбранным подходом, начиная от организации технических моментов до обсуждения результатов аудита.

- Определить проектную группу и произвести соответствующие назначения. Ответственного со стороны компании специалиста необходимо наделить статусом, который он будет применять для целей субординации действий участников проекта. Создать проектную группу, в которую будут входить специалисты, принимающие участие в проекте, наделить их соответствующими полномочиями и обязанностями. Провести встречу всех участников проекта для обсуждения целей и постановки задач по проекту.

- Выбрать подходы к проведению аудита. Об этом мы поговорим, когда будем отвечать на обозначенный вопрос №3. Некоторые компании предпочитают применять исторически сложившиеся подходы к взаимодействию с аудиторами. Тогда необходимо детально проговорить с аудитором, в чем они заключаются.

- Провести встречу ответственного сотрудника и руководителя проекта, а при возможности встречу проектных групп каждой стороны для знакомства, установления личного контакта и обсуждения реализации проекта.

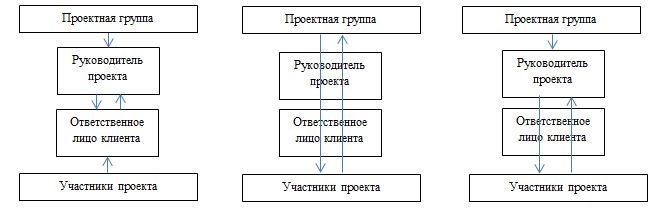

Предлагаю посмотреть, какие практические схемы взаимодействия применяются в ходе реализации проектов по аудиту отчетности МСФО.

Вариант 1 больше всего приемлем при аудите вертикальных групп. Данный подход взаимодействия позволяет координировать предоставление информации через единый центр – ответственное лицо компании. При этом и руководитель проекта со стороны аудитора и ответственный сотрудник со стороны компании полностью в курсе всех коммуникаций, что является несомненным плюсом. Также большим преимуществом является дополнительной контроль, как запрашиваемой информации, так и передаваемой информации, что с одной стороны снижает объемы запросов, а с другой увеличивает ее качество. Есть и минус – большой объем времени специалисты затрачивают на осуществление данного процесса

Вариант 2 оптимален для аудита индивидуальных компаний, «полевой» части проекта и небольших групп компаний. В таком взаимодействии руководители с обеих сторон осуществляют мониторинг процесса взаимодействия, реализуют же его по большей части участники проекта. Руководители активно включаются в процесс только в случае сбоев коммуникации, возникновении ситуаций с предоставлением информации и иных аналогичных случаях. Плюсы – экономия времени руководителей для решения текущих задач, сокращение сроков обмена информацией. Минусы – частичная утрата контроля руководителем, большее количество сбоев во взаимодействии.

Вариант 3 одно из лучших решений для аудита крупных холдинговых компаний. Руководитель проекта со стороны аудиторской компании осуществляет коммуникации с проектной группой напрямую, получая запросы информации от своих подопечных. Данный подход объединяет положительные стороны первого и второго подходов. Минусы – возрастает время обмена информацией по сравнению со вторым подходом.

Качественно применив изложенные рекомендации, вам удастся построить эффективные взаимоотношения с аудиторами. К примеру, наша компания сама предлагает установить эффективные взаимоотношения и реализует перечисленные шаги во взаимодействии с клиентом.

Как проверить качество аудита?

Подумав немного над этим вопросом, складывается впечатление, что проверить качество работы аудиторов это все равно, что проверить качество своего автомобиля, когда он ездит, возит вас на работу, спасает от жары и толпы в метро. То есть он качественный. С другой стороны его некачественность проявляется тогда, когда в нем что-то ломается. Но мы говорим себе – это время. Отчасти да, а отчасти – эксплуатация.

Как же мы эксплуатируем аудиторов, какие темпы и задачи мы задаем для решения? Парадоксально, но факт, большинство проектов по аудиту отчетности МСФО происходит без постановки каких-либо задач со стороны компании. Автор не имеет в виду, что компания должна определять подходы и принципы проведения аудита, и его объем. Но, компания может обсудить с аудитором каким операциям следует уделить большее внимание, где более пристально протестировать контрольные функции, обсудить суждения, которые применяются в ходе подготовки отчетности и прочее. Как ни странно, все это напрямую относится к контролю качества аудита. Именно тогда, когда есть определенная предпосылка, которую надо проверить клиент может проконтролировать то, как она была проверена и каковы результаты ее проверки. Тем более, что в соответствии с международными стандартами аудита и скорее всего даже ФСАД, аудитор должен обратить особое внимание на те операции о которых ему сообщает аудируемая компания.

Сообщая аудитору о таких операция, обсуждая предпосылки, оценки, суждения, применяемые для подготовки отчетности, контроли и деятельность отдельных подразделений или компаний, устанавливается определенная задача аудитору. Поверьте, он будет рад принести вам дополнительную пользу, нежели просто сказать – отчетность компании А и ее дочерних обществ достоверна во всех существенных аспектах. А самое главное, вы сможете обсудить потом результаты аудита особых областей, которые были обозначены. Вы сможете спросить о том, какие процедуры были применены при аудите данных операций, какие аспекты были отмечены в ходе аудита данных операций, какие контрольные функции нарушены и даже получить профессиональные рекомендации. Диалог, который будет выстроен в ходе обсуждения результатов, позволит вам определить насколько комплексно и профессионально аудитор изучил предпосылку, о которой ему было сообщено. Прекрасно понимаю, что часть компаний не делает этого по причине того, что могут возникнуть оговорки в аудиторском заключении. Они могут возникнуть и без этого. Большинство компаний, осуществляющих подготовку отчетности по МСФО, делают свой бизнес все более и более прозрачным. Это не только требование торговых площадок, это требование того времени в котором мы живем и тех систем в которых живет бизнес.

Ставьте перед аудиторами задачи и контролируйте качество аудита – это не play-off, это товарищеский матч.

Как получить аудиторское заключение в срок?

Не секрет, что публичным компаниям, компаниям являющимся дочками публичных компаний, компаниям, осуществляющим заимствования в крупных зарубежных и российских банках, компаниям повышающим свой имидж в сегменте деятельности и перед инвесторами приходится соблюдать достаточно жесткие сроки при подготовке финансовой отчетности. Это далеко не полный список тех компаний, которые осуществляют подготовку своей отчетности в короткие сроки. Но и с точки зрения теории относительности, сжатые сроки это очень индивидуально для каждой компании.

Существуют подходы, которые применяют аудиторы, здесь могу похвастаться нашей компанией, применяя которые отчет аудиторов будет получен в срок. Привожу список части из них (остальные являются личными разработками и наработками автора):

- Ранний запрос общих документов и ее анализ

- Ранняя рассылка подтверждений контрагентам

- Ранний обзор несущественных компаний Группы

- Раннее обсуждение подходов к оценкам и суждениям

- Раннее обсуждение сложных вопросов подготовки финансовой отчетности

- Участие в инвентаризации с учетом перехода к отчетной дате

- Аудит на основании acсruals

Запрос общей информации осуществляется аудиторами в самом начале аудиторской проверки. Несмотря на это практика получения такого рода документов задолго до начала аудита позволяет сэкономить время аудиторов в основной этап проверки.

Ранняя рассылка подтверждение контрагентам не запрещена стандартами. Подтверждения же, как правило, поступают от контрагентов в достаточно продолжительные сроки, что при существенных суммах задолженностей не позволяет аудиторам выдать аудиторское заключение, либо требует проведения альтернативных процедур. А это тоже время. Ранняя рассылка существенно сокращает время аудита, сокращает нагрузку в период сдачи отчетности на бухгалтерию и прочие департаменты.

Аудит группы компаний предполагает наличие несущественных бизнес-единиц в группе. В отношении таких компаний аудитор планирует проведение общего обзора и изучение учредительных документов. Такие процедуры эффективнее провести заранее, не мешая аудит операционных компаний с аудиторскими процедурами по несущественным компаниям.

Оценки и суждения менеджмента очень важны в процессе подготовки финансовой отчетности по МСФО. Аудит данных предпосылок является одной из самых продолжительных процедур в виду большого количества согласований и обсуждений. Часть такого рода качественных показателей правильнее анализировать заблаговременно. Стороны могут спокойно выслушать взаимные мнения и не обладают жесткими ограничениями по срокам принятия решений.

Сложные вопросы в ходе аудита возникают практически в каждом проекте. Если бы знать, где соломки подстелить. И это возможно. Аудитору следует задать вопрос, что вызвало сложности в ходе подготовки финансовой отчетности. Не стоит увиливать при ответе на этот вопрос, информация так или иначе станет известна, но вот только пострадает результат ее рассмотрения – срок (время). Обсудив предполагаемые сложности, аудитор заранее рассмотрит данные операции, получит дополнительную информацию и проведет детальный анализ.

Участие в инвентаризации позволяет избежать оговорок в аудиторском заключении и подтвердить аудитору предпосылку существования запасов. Соблюдается данный подход очень легко, заключением договора на аудит до окончания отчетного года. Для соблюдения всех перечисленных подходов также необходимо заключение договора заблаговременно.

Аудит отчетности подготовленной на основании начислений. Один и самых сложных подходов, который требует применение оценок менеджментом. Такой подход реализуется путем изучения операций и если возможно отклонений на основании отчетности за предыдущий период, самый эффективный метод. Менее эффективным является анализ оценок в ходе аудита. Многие начисления прогнозируемы, и информация о них может быть получена путем анализа бюджетов и информации от других подразделений компании. Применяется подход исключительно крупными аудиторскими компаниями. Бюджетирование и метод нормативов стали так называемыми прородителями такого подхода в аудите.

Применяйте указанные подходы, и ваша отчетность всегда будет первой!

Как сэкономить на проведении аудита?

Российское законодательство не пришло к отмене обязательного аудита, хотя и повысило пороги для проведения обязательной проверки. Тем самым сохранив необходимость проведения обязательного аудита бухгалтерской отчетности. Холдинговые компании зачастую проводят аудит финансовой отчетности по МСФО и аудит отчетности по РСБУ в разных аудиторских компаниях. Именно это и является предпосылкой к тому, чтобы осуществить оптимизацию расходов на проведение аудита.

Процесс проведения аудита финансовой отчетности по МСФО состоит из нескольких частей.

Позволяет осуществить такую оптимизацию единая для целей аудита база – бухгалтерский учет по национальным стандартам. Экономия достигает до 90% стоимости аудита отчетности составленной по российским стандартам. Такого рода оптимизация позволяет сократить время на аудит и нагрузку на профильные департаменты, которые принимают участие в процессе взаимодействия с аудиторами. Одним из преимуществ также является предоставление информации единожды для целей проведения аудита отчетности по МСФО и по РСБУ.

Что такое review и в чем его отличия от аудита?

Review – обзорная проверка финансовой информации с целью получения негативной уверенности в ее достоверности. Негативная уверенность означает, что аудитор должен получить ограниченную уверенность в том, что финансовая информация не содержит фактов, которые могли бы утверждать о ее недостоверности. Отличие от аудита в том, что аудит подтверждает достоверность, а обзорная проверка подтверждает отсутствие существенных искажений.

При этом в обзорных проверках применяется другой инструментарий. В частности основное внимание уделено проведению аналитических процедур, так как уверенность должна быть ограниченная. При проведении аудита также не достигается абсолютная уверенность, но степень ее намного выше, по причине того, что аудитор получил доказательства в отношении фактов хозяйственной деятельности и операций. В ходе же обзорной проверки аудитору главное понять, есть ли что-то, что может исказить финансовую информацию без получения доказательств в отношении тех фактов, которые ее не искажают.

Обзорная проверка осуществляется исполнителем, который не является аудитором компании, на основании стандарта сопутствующих аудиту услуг 2400 «Задание по обзору финансовой отчетности». Если исполнитель является аудитором компании, то применим стандарт 2410 «Обзорная проверка промежуточной финансовой информации подготовленной независимым аудитором компании».

Каждый из стандартов обладает своими особенностями. Например, стандарт 2410 предусматривает меньшее количество процедур по причине того, что обзорную проверку выполняет аудитор компании. Стандарт исходит из того, что аудитор обладает достаточно детальными знаниями деятельности и операций компании. В отличие от него стандарт 2400 предусматривает большее количество процедур, которые направлены на изучение деятельности и сопоставление информации.

Основным инструментарием обзорной проверки являются аналитические процедуры. При проведении аудита аналитическим процедурам также уделяется достаточно большое время, но в тесной взаимосвязи с оценкой рисков. Процедуры приобретают различные интерпретации от сопоставления показателей по периодам до достаточно сложных многофакторных моделей. Результаты аналитических процедур дополнительно изучаются аудитором на предмет причин колебаний, роста или существенного изменения показателей.

Обзорная проверка позволяет получить ограниченную уверенность в отсутствии в финансовой информации существенных искажений. Стоимость такой проверки сопоставим с уровнем ее информативности и, как правило, составляет 50-60% от стоимости аудита.