Некоторые аспекты проведения аудита отчетности и других услуг в сфере МСФО в нашей стране законодательными нормами не регламентированы. Поэтому такие вопросы, например, как выбрать аудиторскую службу, как правильно составить договор на проведение услуг и многие другие, остаются открытыми.

Напомним, что в соответствии с Федеральным законом «О консолидированной финансовой отчетности» (Федеральный закон от 27.07.2010 № 208-ФЗ) аудит финансовой отчетности по МСФО для компаний с консолидированной структурой обязателен. Аудиторским заключением подтверждается достоверность финансовой отчетности по МСФО. Аудируемая отчетность по международным стандартам пользуется большим спросом у пользователей финансовой отчетности. В статье рассмотрены рекомендации, которые позволят быстро и экономно пройти аудиторскую проверку МСФО-отчетности и получить другие консультационные и аудиторские услуги.

Виды оказываемых услуг в сфере МСФО

Услуги, которые оказывают в настоящее время аудиторские фирмы для сферы МСФО, очень разнообразны. Наиболее распространенными услугами в сфере МСФО, предоставляемыми аудиторскими и консультационными службами, являются:

- аудит отчетности по МСФО;

- трансформация бухгалтерской (финансовой) информации в соответствии с МСФО;

- разработка методических материалов (учетной политики, рабочих документов, трансформационных таблиц) для ведения учета по МСФО;

- консалтинг по вопросам, связанным с международной отчетностью;

- проведение процедур внутреннего контроля операций в сфере МСФО;

- оценка активов и обязательств по справедливой стоимости.

Рекомендации по заключению договора с аудиторской службой

Договор об оказании услуг в сфере МСФО необходимо составлять с точки зрения конечной цели, поставленной перед аудиторской службой. Четко сформулированная цель для проведения услуг в сфере МСФО позволит избежать ошибок, достичь взаимопонимания между аудиторской службой и клиентом, а также избежать переплаты за оказание услуг, в которых нет необходимости.

Все пожелания компании-заказчика лучше всего тщательно документировать (например, с помощью составления технического задания), так как устная просьба не позволит при необходимости предъявить претензии к аудиторской или консультационной службе. Консультационные услуги лучше всего оформить с помощью консультационного договора. Если компания-заказчик желает осуществить аудит финансовой отчетности по международным стандартам, тогда следует заключить договор на проведение аудита.

В нашей стране нет четких требований для заключения как консультационного договора, так и договора на аудит, поэтому при рассмотрении правового регулирования существует возможность руководствоваться только Федеральным законом «Об аудиторской деятельности» (Федеральный закон от 30.12.2008 № 307-ФЗ) и требованиями ГК РФ в отношении заключения договоров разных видов.

Самая важная часть аудиторского договора — описание положений ответственности каждой стороны. Для компании-клиента всегда существует риск составления некачественной финансовой отчетности, недостоверного аудиторского заключения, а для аудиторских фирм — риск необнаружения существенных ошибок в учете и отчетности (поэтому аудиторские компании очень часто страхуют свою профессиональную ответственность). Компании — заказчику услуг целесообразно включить в договор с аудиторской или консалтинговой службой специальный пункт, в котором прописать возможные риски, свои требования к качеству предоставляемых услуг, а также ответственность за их нарушение.

Следует помнить, что компании-заказчики в настоящее время очень уязвимы, так как у аудиторских служб отсутствуют лицензии на оказание услуг в сфере МСФО и тем более на аудит отчетности в соответствии с МСА (так как нет специальных законодательных требований). Очень важно найти аудиторскую фирму, которая будет являться зарекомендовавшей себя на рынке аудиторских услуг и в то же время отвечать бюджету компании-заказчика.

Другой важный момент, на который стоит обратить внимание, — это оплата услуг аудиторской (консалтинговой) фирмы. Желательно заранее (внутри компании-заказчика) согласовать бюджет, который возможно выделить на цели проведения аудиторских (консалтинговых) услуг. В договоре лучше всего прописать четкую сумму, а не «плавающую» в зависимости от курса другой валюты.

Важно также определить объем и срок проведения работ, так как от них зависит последующая оплата услуг. Если работа аудиторов (консультантов) по каким-либо причинам будет продлена, это потребует большей оплаты за предоставленные услуги. При необходимости можно потребовать от аудиторской компании график проведения работ. Кроме срока и объема проведенных работ, нужно оговорить также охватываемый договором период, так как отсутствие этого пункта может привести к ситуации, когда аудиторами не рассмотрены важные документы.

Часто компании-заказчики забывают прописать в условиях договора ответственность за разглашение коммерческой тайны. Положения, составляющие коммерческую тайну предприятия, должны быть описаны во внутреннем документе компании, например, в «Положении о коммерческой тайне».

Желательно также еще на этапе проведения переговоров с аудиторской компанией оговорить, какие положения, составляющие коммерческую тайну, компания-заказчик не хотела бы предавать огласке.

Еще до подписания договора можно попробовать обсудить с аудиторской службой скидки на дополнительные услуги или на последующий аудит финансовой отчетности по МСФО. Многие аудиторские фирмы предоставляют такую возможность.

Для достижения взаимопонимания между компанией-заказчиком и аудиторской службой последняя обычно практикует направление клиенту письма о задании на аудит, что соответствует международной практике, в частности, МСА № 210 «Условия аудиторских заданий». Такой формат взаимодействия с клиентом очень удобен и позволяет четко разграничить перечень проводимых аудиторской службой работ с их детализацией.

Иногда можно столкнуться с ситуацией, когда компания-заказчик, вложив солидную сумму денежных средств в аудит и консультирование по МСФО, оказывается разочарованной тем, что услуги оказываются формально. Например, аудиторская компания дает сжатые комментарии о том, как компании исправить те или иные ошибки в учете. Выходом из такой ситуации может служить дополнительный пункт в договоре об оказании аудиторских (консультационных) услуг, в котором следует прописать необходимость давать развернутые комментарии по проведенной работе и по исправлению ошибок в учете.

Важно разграничить работу, проводимую аудиторскими (консалтинговыми) службами, с основной работой отдела по МСФО (при его наличии у компании-заказчика). Если работа этих служб не согласована, аудиторы могут мешать основной работе учетных специалистов. Чтобы этого не произошло, нужно заранее определить время, в которое аудиторская служба будет проводить свою работу, а также согласовать возможность документооборота по электронной почте и рассмотреть другие удобные форматы взаимодействия. Такая простая мера может помочь сократить время аудита и избежать раздражения при общении сторон.

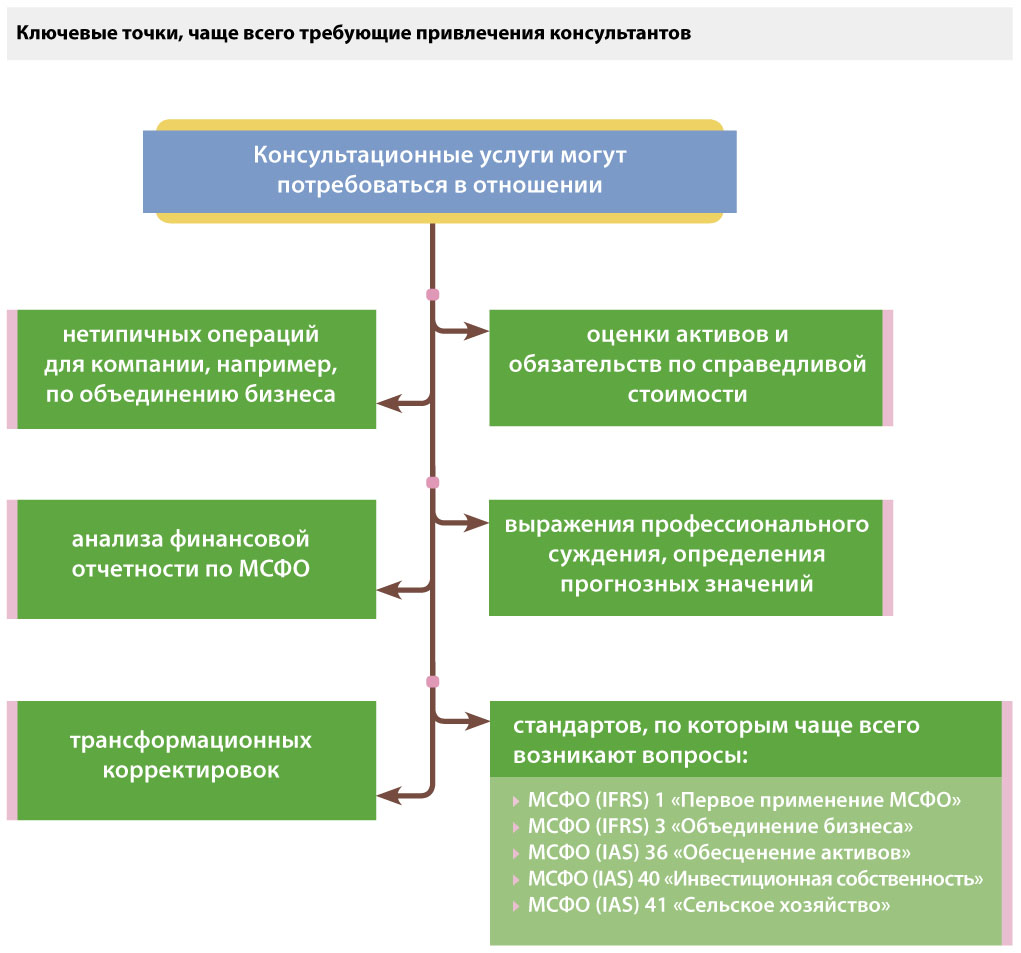

В случае если компания составляет отчетность по МСФО самостоятельно, но привлекает консультантов и аудиторские службы для определенных видов работ, рекомендуем обратить внимание на ключевые точки, которые требуют особого внимания специалистов по МСФО и чаще всего требуют привлечения консультантов для разъяснения вопросов (см. схему).

В настоящее время наряду с аудиторской проверкой осуществляется и другая популярная процедура — review, которая означает проверку, осуществляемую с целью убедиться в отсутствии существенных ошибок в учете и финансовой отчетности. Важно не путать две процедуры — аудит и review, так как аудит — это проверка достоверности отчетности в целом, а review — это проверка отсутствия только существенных ошибок.

Таким образом, ключ к успеху в отношении быстрого и экономного прохождения аудита, по нашему мнению, заключается в том, чтобы еще на этапе составления договора на оказание аудиторских (или консультационных) услуг прописать в нем все существенные аспекты и не забыть ни одного из них.

Рекомендация:

Компания-заказчик вправе самостоятельно выбрать метод подготовки отчетности по МСФО — трансформации или параллельный с подготовкой российской отчетности.

Трансформация может потребоваться фирмам, которым необходимо получить финансовую отчетность по МСФО к определенному времени, но при этом отдела по МСФО в компании нет. Чаще всего этот метод выбирают компании:

- в случае привлечения иностранного капитала,

- при размещении ценных бумаг на биржах,

- для целей банковского кредитования.

Мнение

Лидия Соколова, главный бухгалтер компании «РГ-Пресс»

Как повысить качество аудита финансовой отчетности по МСФО?

Проведение аудита финансовой отчетности по МСФО — заключительный и очень важный элемент учетного процесса. От выбора аудиторской службы, от положений заключенного договора на осуществление услуг зависит качество проведенной аудиторской проверки. Самое главное для повышения эффективности проводимой аудиторской проверки — усилить взаимодействие, общение между аудиторами и отделами компании, прийти к пониманию, что, объединившись, можно добиться более качественной проверки, причем точно в срок.

Если в компании уже существует служба внутреннего контроля или аудита, это поможет службе внешнего аудита провести проверку гораздо быстрее на основе уже проведенной работы. Так, оценка контрольной среды может быть учтена при планировании работ, кроме того, работа внутреннего аудитора может служить частью аудиторских доказательств. При использовании проведенной работы внутреннего аудита следует разделить зоны ответственности внешнего и внутреннего аудита, а также исключить дублирование работ.

Для повышения качества аудита необходимо задавать аудиторам все возникающие вопросы, а также выполнять рекомендации, которые они дают. Эффективность проведения аудита можно обеспечить, если аудиторской службой предприняты следующие меры: ранний запрос документов, раннее обсуждение подходов в отношении оценки и профессионального суждения и т. д. В этом случае высвобождается дополнительное время, которое можно потратить на повышение эффективности качества аудита, на тестирование системы внутреннего контроля, на подготовку более качественных рекомендаций по устранению недостатков ведения учета.

Целесообразно разделить процесс аудита финансовой отчетности по МСФО на несколько частей, например: проверка данных РСБУ-отчетности, проверка правильности трансформационных корректировок, проверка правильности консолидации данных, проверка правильности и объема необходимых раскрытий в отчетности по МСФО. Очень важна проверка правильности трансформационных корректировок — на этом этапе проверяется методология учета, оценка процесса подготовки отчетности и осуществляются контрольные процедуры. Для повышения эффективности работы службы аудита не менее важно обсуждать работу внешнего аудитора.