В последнее время в России, да и во всем мире, ведутся жаркие споры о том, каким должен быть аудит в современном мире, о роли и месте аудитора в процессе информационного обмена между участниками экономических отношений. И надо сказать, основания для подобных споров вполне весомы. На национальном (российском) уровне основной вектор дискуссии заключается в ответе на вопрос: должен ли отечественный аудит развиваться, основываясь в значительной степени на собственных правилах и традициях или же он должен догоняюще копировать мировую (читай — англо-американскую) модель? При втором варианте предлагаются такие крайние его интерпретации, как введение прямого действия на территории Российской Федерации международных учетных и аудиторских стандартов.

Признавая очевидную коммуникационную и интегрирующую пользу процессов международной стандартизации учетных, аудиторских и других видов деятельности, все же пришло время задаться вопросом корректности и действенности положений самих международных стандартов.

Мировой экономический кризис начала XXI в. и предшествовавшие ему громкие корпоративные скандалы, связанные с фальсификацией и искажениями в финансовой отчетности крупнейших рыночных игроков, показали неэффективность существующей системы учета, финансового контроля и, прежде всего, аудита. Несмотря на целые тома регламентирующих документов в виде законов, стандартов и кодексов этики, даже такие иконы стиля профессии, как Arthur Andersen, оказались не просто замешанными, а практически соучастниками великого финансового обмана.

Но страшны не сами факты сбоев в работе аудиторов — они есть во всех видах деятельности, и от них никто не застрахован. Вызывает беспокойство то, какие действия и направления «стратегического движения» аудита как профессии они вызывают у регуляторов рынка и законодателей. Фактически вся мировая посткризисная реформа института аудита свелась к «закручиванию гаек», усилению контроля над аудиторами и над теми, кто контролирует аудиторов, дополнительной технической регламентации и без того до нельзя зарегулированного вида деятельности.

Наведение порядка в системе контроля качества аудита и соблюдение норм профессиональной этики аудиторов, безусловно, необходимы. Но более важным является вопрос: соответствует ли аудит в действующей его конструкции потребностям современного общества?

Автор попытался не просто дать ответ на поставленный вопрос, но и провести подобное исследование для выявления объективной основы для этих ответов. Результаты исследования легли в основу книги «Аудит бизнеса. Практика и проблемы развития» [3], которая была удостоена премии «Сапфир» как лучшее литературное произведение 2013 г. в номинации «Дисциплина казны». Вручение премии состоялось 15 мая 2013 г. во время Церемонии открытия 2-го фестиваля «Кино о финансах и финансистах FinFest-2013».

В начале исследования авторы выдвинули гипотезу, позволяющую понять направление эволюции аудита как одного из институтов современного общества:

Кардинальные изменения в аудиторской деятельности, как правило, следуют за финансовыми скандалами или экономическими кризисами. Такие события становятся своеобразными «точками разрыва» в истории развития аудита.

Такая интерпретация, по сути, является приложением т.н. теории трансформации систем к истории развития аудита как вида деятельности. Основы теории трансформации систем были заложены в работе Дж. Лэйда «Растите или умрите: обобщающий принцип трансформации» [1].

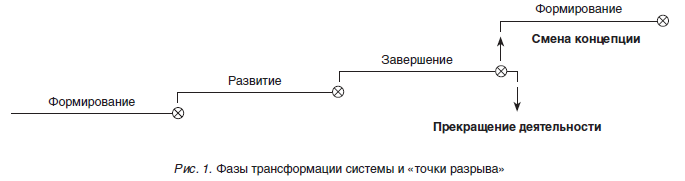

Теория трансформации систем выделяет три фазы линейных поэтапных изменений, разделенные периодами резкого изменения параметров: фазу формирования, фазу развития и фазу завершения. Периоды, которые отделяют эти фазы и при которых происходит смена парадигмы системы, называются «точками разрыва» (рис. 1).

В фазе формирования происходит зарождение нового вида деятельности, выдвигается множество новых идей, проводится большое количество экспериментов (не всегда удачных). Эта фаза характеризуется возникновением избыточного количества участников рынка, большая часть из которых существует недолго.

Фаза развития — это время, когда вырабатываются «правила игры», устанавливаются барьеры на пути всего, что отличается от выбранной модели игры по правилам. В это время в профессии остается определенное количество постоянных (зарекомендовавших себя) участников.

О вступлении системы в фазу завершения свидетельствуют следующие обстоятельства. В то время, как системы растут через усовершенствование, окружающая среда вокруг них во многом изменяется. Из-за барьеров, установленных системой, эти изменения обычно проходят незамеченными. Какое-то время это не имеет никакого значения. Затем начинают проявляться небольшие деформации. Продолжение следования старой модели приводит к замедленному или даже отрицательному росту. Системы сопротивляются изменению внешней среды. Но, чтобы продолжать расти, они должны измениться сами.

В отличие от поэтапного подхода, теория трансформации систем объясняет как сам процесс изменения, так и критические моменты, при которых происходит смена парадигмы. Под парадигмой обычно понимают ключевую идею, лежащую в основе построения концепции [6]. Люди с разными парадигмами при рассмотрении одинакового набора данных приходят к разным заключениям. Организации и профессии время от времени изменяют свои парадигмы с тем, чтобы лучше соответствовать изменяющейся экономической среде. Следование неуместной в изменившихся условиях парадигме обычно приводит к неэффективным решениям.

Рассмотрение истории развития аудита как вида деятельности с позиции теории трансформации систем позволило выделить три эволюционные фазы его развития:

- фазу формирования — подтверждающий аудит (конец XIX в. — 30-е гг. XX в.);

- фазу развития — системно ориентированный аудит (40—80-е гг. XX в.);

- фазу завершения — аудит, базирующийся на риске (90-е гг. XX в. — начало XXI в.).

Подтверждающий аудит заключался в основном в проверке документации, подтверждающей учетные операции и правильность их группировки в финансовых отчетах. Эту работу еще назвали аудированием книг. Так, в первом издании книги «Аудит: теория и практика» (1912 г.) Р. Мантгомери назвал американский аудит этого периода «счетоводческим аудитом», подчеркивая, что три четверти рабочего времени аудитора уходило на подсчеты и составление бухгалтерских книг. В ситуации, когда в обязанности аудитора входила сплошная проверка потребности, нормативной регламентации аудиторской деятельности и организации специального обучения аудиторов не требовалось. Аудит выполнялся отдельными специалистами и организациями и не носил обязательного характера.

Кардинальные изменения принципов работы аудиторов произошли после мирового экономического кризиса 1929—1933 гг., который с полной уверенностью можно считать первой «точкой разрыва» в развитии аудиторской деятельности. В качестве реакции на кризис Нью-Йоркская фондовая биржа в 1933 г. выпустила правила, обязывающие проводить аудит компании, акции которых котировались на фондовой бирже. С середины 30-х гг. ХХ в. практически все развитые страны начинают вводить обязательные требования к объему информации, которая должна содержаться в годовых отчетах, публиковаться и достоверность которой должна подтверждаться профессиональными аудиторами. Закончилась фаза подтверждающего аудита. Концептуально аудит стал рассматриваться как системно ориентированный процесс.

Понятие системно ориентированного аудита, который акцентировал внимание на аудите средств контроля, а не на простой проверке транзакций, впервые было введено в 1941 г. Виктором Бринком [9]. Системно ориентированный аудит заключался в наблюдении за системами, которые контролируют операции, — оценке системы внутреннего контроля организации. Было доказано, что если система внутреннего контроля работает эффективно, то не нужно проводить очень детальную проверку, потому что можно доверять системе внутреннего контроля в раскрытии ошибок и нарушении норм. Наиболее характерными чертами системно ориентированного аудита, характеризующими его как фазу развития, является разработка стандартов аудиторской деятельности, прежде всего, на национальном уровне, а также создание регулирующих органов и саморегулируемых организаций аудиторов с целью контроля качества работы аудиторов. Апогеем фазы развития стала разработка международных стандартов аудита, которая началась с 1969 г.

Вторая «точка разрыва» в развитии аудиторской деятельности приходится на период т.н. информационной революции, которая в экономической науке привела к созданию теории постиндустриального (информационного) общества. Исторически ее относят к началу 1990-х гг., а если точно — к 1991 г. Если изобразить динамику капитальных затрат «промышленного» и «информационного» века в виде графиков, то будет видно, что обе линии пересекаются в 1991 г. В этот период расходы на приобретение промышленного оборудования составили 107 млрд долл., а на закупку информационных технологий — 112 млрд долл. [7]. В связи с этим 1991 г. считается первым годом информационного века.

На микроэкономическом уровне информационная революция выразилась, во-первых, в возникновении концепции интеллектуального капитала; во-вторых, в кардинально ином понятии рисков бизнеса, связанных с новыми интеллектуальными активами организации. Появляется множество теорий и методик управления рисками, т.н. риск-менеджмента. Все это требовало пересмотра методологии и практики бухгалтерского учета и аудита. Так, возникла новая фаза аудита, а именно — аудит, базирующийся на риске, или риск-ориентированный аудит.

Аудит, базирующийся на риске, представляет собой процесс, вобравший положительные стороны подтверждающего и системно ориентированного аудита. Именно о таком аудите писал известный американский специалист в области аудита Джек Робертсон, подчеркивая, что аудит — это деятельность, направленная на уменьшение предпринимательского риска [5]. Концепция аудита, базирующегося на риске, основана на концентрации аудиторской работы в областях с более высоким возможным риском, что значительно упрощает аудит в областях с низким риском.

Новый взгляд на аудит как деятельность, связанную с повышенным риском, потребовал изменения системы регулирования и контроля качества работы аудиторов. Так, в целях повышения уверенности инвесторов в достоверности финансовой отчетности компаний Европейская комиссия в 2000 г. выпустила «Рекомендации по организации внутреннего контроля качества за проведением обязательного аудита в странах — членах ЕС» [10]. В качестве минимальных требований был предложен т.н. «мягкий» подход: аудиторским организациям разрешалось контролировать качество проведенного обязательного аудита либо путем «проверки равными» (когда к ней привлекаются практикующие аудиторы, приглашенные самой организацией), либо мониторинга качества, осуществляемого штатными сотрудниками.

Проведенный анализ свидетельствует о том, что в настоящее время, в период после мирового экономического кризиса, аудит как вид деятельности находится в фазе завершения своего развития как социального института индустриальной эпохи, в третьей «точке разрыва». По законам теории трансформации систем из данной точки есть два принципиальных пути:

- осуществляя косметические реформы в аудиторской деятельности, придерживаться и далее устоявшихся классических канонов, что, в конце концов, с большой долей вероятности приведет к прекращению существования аудиторской профессии как самостоятельной сферы деятельности — она будет поглощена другими профессиями или размыта в них;

- учитывая новые условия внешней среды, кардинально изменить саму концепцию аудита и фактически вступить в фазу формирования нового аудита информационного века.

Аудит всегда был неразрывно связан с текущей экономической ситуацией в обществе и обусловливался ею. В индустриальном обществе основные информационные потребности участников рыночных отношений удовлетворяла публикуемая и удостоверяемая аудиторами финансовая отчетность организации. В связи с этим аудит индустриального общества в большей своей части сводился к проверке бухгалтерского учета и отчетности, а аудитор воспринимался как «комиссар от бухгалтерии».

В постиндустриальном обществе информационные потребности участников бизнеса выходят за рамки только финансовой модели и распространяются на всю бизнес-модель. Это требует адекватного изменения института аудита как средства подтверждения достоверности публичной отчетности хозяйствующих субъектов.

Поднимаемая в исследовании [3] проблема заключается в том, что, несмотря на кардинальные изменения экономической жизни, связанные с процессами информатизации и интеллектуализации, последствия мирового экономического кризиса, вся законодательно-деловая конструкция института аудита во всех странах мира построена применительно к информационным потребностям индустриального общества.

Очевидно, что для того, чтобы сохраниться, а не исчезнуть, институт аудита нуждается в серьезном реформировании. Решение проблемы должно заключаться в изменении сущности аудита и компетентности аудитора. Автор полностью разделяет позицию А.Д. Шеремета, полагающего, что современный аудит — это не столько проверка финансовой отчетности, сколько всеобъемлющий анализ деятельности (бизнеса) [8, с. 64—69]. Такая интерпретация аудита предполагает, что аудитор не только дает оценку соответствию представляемой субъектом хозяйствования отчетности требованиям, сформулированным в нормативных документах, регламентирующих ведение бухгалтерского учета, но и характеризует полноту раскрытия имущественного состояния и результатов деятельности. Решая отмеченные задачи, аудитор должен хорошо ориентироваться в специфике бизнеса проверяемого субъекта хозяйствования, оценить коммерческие и финансовые риски его деятельности, понять стратегию развития.

Такая постановка вопроса фактически означает расширение «зоны ответственности» аудитора на всю бизнес-систему, а не только на финансовую отчетность организации, а также изменение роли аудитора в процессе информационного обмена бизнеса и рынка. Изменение роли аудитора заключается в том, что из пассивного эксперта, удостоверяющего соответствие публикуемой отчетности установленным критериям, он должен вырасти до «наставника бизнеса», активно формирующего и пропагандирующего критерии и принципы, вырабатываемые рынком в качестве обычаев делового оборота.

Таким образом, необходимый в настоящее время процесс реформирования института аудита, по сути, должен быть сменой концептуальных основ аудиторской деятельности (т.е. переходом через третью «точку разрыва»). Концепция индустриальной эпохи (концепция узкого взгляда на аудит) должна быть заменена концепцией информационной эры, или концепцией широкого понимания аудита и ответственности аудиторов.

При первом подходе (автор называет его концепцией узкого взгляда) под аудитом понимается только лишь проверка соблюдения бухгалтерских стандартов, а также правил представления бухгалтерской (финансовой) отчетности. Такое понимание аудита ограничивает аудиторскую профессию рамками бухгалтерского учета и низводит аудитора до технического специалиста, констатирующего факт соблюдения организацией правил ведения учета и составления отчетности (по существу, под аудитором понимается тот же бухгалтер, но проверяющий другого бухгалтера). В этой связи можно сказать, что «концепция узкого взгляда» на аудит является консервативным, сложившимся в середине XX в. подходом к деятельности аудиторов.

Парадокс же ситуации заключается в том, что на сегодняшний день концепция узкого взгляда является основной концепцией, на которой строится законодательная база аудита во всех экономически развитых странах мира.

В условиях постиндустриального (информационного) общества базовой парадигмой аудита должна стать концепция широкого взгляда на аудит и профессию аудитора. Ведущие представители аудиторского цеха все чаще говорят о том, что будущее аудита они видят в «переходе от подтверждения соответствия финансовой отчетности во всех существенных аспектах определенным правилам к обеспечению гарантий полноты, точности и понятности отчетных данных для инвесторов и других заинтересованных сторон» [4, с. 185]. Хотя аудиторские заключения и не могут быть ни инвестиционными рекомендациями, ни средством предотвращения банкротств, они вполне могут стать более полезными, если их распространить на информацию, позволяющую оценивать состояние здоровья бизнеса [1]. Существующие сегодня правила, регулирующие выражение аудиторского мнения, не допускают подобных расширений.

Концепция широкого взгляда на аудит и профессию аудитора заключается, прежде всего, в смене понятия «аудит финансовой отчетности» на формулировку «аудит бизнеса».

Что же представляет собой категория «аудит бизнеса»? Основываясь на анализе работ авторов, разделяющих концепцию широкого понимания аудита и ответственности аудиторов, прежде всего, таких, как Э.А. Аренс и Дж.К. Лоббек [2, с. 7], предлагается следующее определение категории «аудит бизнеса».

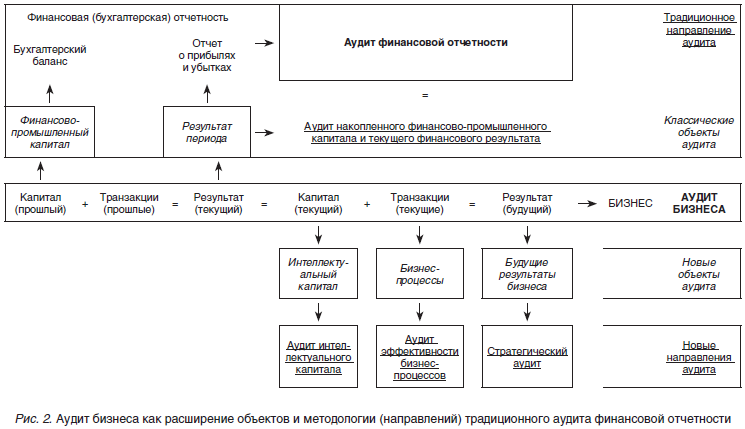

Аудит бизнеса — это процесс, посредством которого компетентное независимое лицо накапливает и оценивает свидетельства об информации, поддающейся количественной оценке и относящейся к соответствующей бизнес-системе, с тем, чтобы определить и выразить в своем заключении или ином публичном сообщении степень соответствия этой информации общепринятым критериям.

Структура предлагаемой категории «аудит бизнеса», а также существующего понятия «аудит финансовой отчетности организации» представлена на рис. 2. Из представленной схемы следует, что предлагаемая категория «аудит бизнеса» не является отрицанием существующих нормативных определений аудита, а представляет собой их расширение исходя из потребностей субъектов хозяйствования информационного общества.

Объектами аудита финансовой отчетности, по сути, являются элементы накопленного организацией (т.е. прошлого) финансового и промышленного капитала и полученных за отчетный период финансовых результатов.

Объектом аудита бизнеса выступает вся бизнес-система. Бизнес как экономическая категория представляет собой сложную систему, включающую большое количество взаимосвязанных элементов. Но для целей настоящего исследования бизнес как объект аудита схематично можно представить как триаду капитала, транзакций и результатов бизнеса (рис. 3).

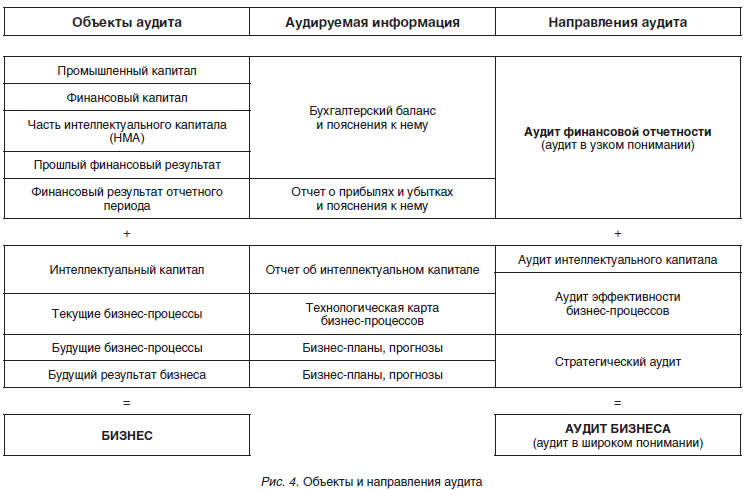

В современном (информационном) обществе контрагентов организации интересует, прежде всего, ее будущее состояние (т.е. будущие величина и структура капитала, будущие финансовые результаты), а не только текущая прибыль и накопленный в прошлом капитал. Эти показатели в значительной степени зависят от эффективности деятельности организации и координации бизнес-процессов, наращивающих стоимость капитала бизнеса. Таким образом, для выполнения институтом аудита своей основной миссии — обеспечения достоверности информации, используемой участниками рыночных отношений, — зону ответственности аудитов необходимо расширить, как минимум, такими объектами, как:

- интеллектуальный капитал бизнеса;

- текущие и будущие транзакции бизнеса (бизнес-процессы);

- будущие финансовые результаты бизнеса.

Расширение объектной базы аудита объективно потребует изменения методологии аудиторской деятельности, заключающейся, прежде всего, в появлении новых направлений аудита (рис. 4):

- аудита интеллектуального капитала;

- аудита эффективности бизнес-процессов;

- стратегического аудита.

И в завершение хотелось бы сказать о том, что для России актуальность ответа на вопрос об изменении сущности современного аудита и роли аудитора в процессе информационного обмена бизнеса и рынка, кроме всего прочего, заключается также в том, какой вектор догоняющего развития выбрать. Вектор догоняющего развития отечественного аудита должен ориентироваться не на текущее состояние мировой практики аудиторской деятельности, а на перспективные направления его движения вперед. В противном случае нам априори будет уготована роль одного из последних вагонов мирового состава аудиторского цеха.

Список литературы

- Актуальные проблемы развития бизнес-анализа в условиях ориентации на инновационный путь развития: монография / под ред. В.И. Бариленко. — М.: Финансовый университет, 2012.

- Аренс, Э.А. Аудит: пер. с англ. / Э.А. Аренс, Дж.К. Лоббек. — М.: Финансы и статистика, 2003.

- Аудит бизнеса. Практика и проблемы развития: монография / под ред. Р.П. Булыги. — М.: ЮНИТИ-ДАНА, 2013.

- Дипиаза, С. Будущее корпоративной отчетности. Как вернуть доверие общества / C. Дипиаза, Р. Экклз. — М.: Альпина Паблишер, 2003.

- Робертсон жив: пер. с англ. — М., 1993.

- Словарь-справочник менеджера / под. ред. М.Г. Лагусты. — М., 1996.

- Стюарт, Т. Интеллектуальный капитал — новый источник богатства организаций / Т. Стюарт // Доступ: http://scd.centro.ru/intelorg.htm.

- Шеремет, А.Д. Аудиторская деятельность и анализ эффективности бизнеса // Аудиторские ведомости. — 2007. — № 5. — С. 64—69.

- Brink, V.Z. Internal Auditing: Its Nature and Function and Methods of Procedure / V.Z. Brink. — The Ronald Press, 1941, 1st Edition.

- Commission Recommendation 2001/256/EC from 15 December 2001 on the quality assurance for statutory audit in the European Union: Minimal requirements // Official Journal of the European Union. — No. 1. — L 091. — 31.3.01.

- Land, G. Grow or Die: The Unifying Principle of Transformation / G. Land. — New York: John Wiley & Sons, 1973.