В статье освещаются основные тенденции на рынке аудита и консалтинга в России в 2014 году, рассматриваются вопросы обучения бухгалтеров и аудиторов. Приводятся рэнкинги аудиторско-консалтинговых компаний и учебно-методических центров по подготовке профессиональных бухгалтеров и аудиторов по результатам деятельности за 2014 год.

Аудит и консалтинг

В последние годы общая макроэкономическая ситуация в нашей стране остается сложной. Но если сравнить ее с примерами других стран, то можно сказать, что общий спад динамики роста и перманентные проявления кризиса характерны большинству ранее динамично развивавшихся экономик. Цикличность явлений в рыночной экономике достаточно давно была исследована в трудах нашего соотечественника, выдающегося экономиста Н.Д. Кондратьева, и к кризисам давно уже следует относиться как к ожидаемым, систематическим и естественным феноменам, порожденным регулирующими механизмами рынка.

В современном, постоянно меняющемся мире, жизнь аудитора и консультанта не может быть спокойной и размеренной, поскольку невозможно абстрагироваться от динамики развития общественных отношений, аудиторы и консультанты связаны с наиболее мобильной и динамичной его частью — бизнесом, который находится в постоянном поиске ресурсов, новых продуктов и рынков сбыта. Кроме того, на протяжении последних пяти-семи лет как в нашей стране, так и во всем мире постоянно говорят о проблемах аудита и о недобросовестных аудиторах, поэтому складывается впечатление, что аудиторская деятельность — это один клубок нерешенных проблем.

Одна из главных причин, которая сформировала сложное отношение к аудиторам, и неверное понимание их роли в обществе, несмотря на их общественную значимость - это публикации в средствах массовой информации. Яркие, броские заголовки их статей и определения, которые оставляют след в подсознании читающей аудитории, часто не отражают сущности используемых понятий, а порой и превратно трактуют их. Так, до сих пор в СМИ аудиторов часто называют «ревизорами», «контролерами», хотя таковыми они не являются ни по определению, ни по законодательству.

В последние годы аудиторы активно призывают считать свою профессию общественно значимой, и для этого у них есть определенные основания. Да, аудиторы участвуют в цепочке создания прибавочной стоимости в системе общественного производства, но участвуют опосредованно, в качестве эксперта-профессионала, который дает свою оценку (заключение) о достоверности финансовой отчетности. Сегодня аудитор не контролер, он эксперт и консультант. Общеизвестно, что контроль - это функция управления, а аудитор в этом процессе участвует в качестве профессионала, осуществляющего независимую профессиональную бухгалтерскую экспертизу отчетности.

Подтверждением опосредованного отношения аудита к системе финансового контроля являются как сформировавшаяся законодательная база, так и значения понятий, используемых в аудиторской деятельности.

В соответствии с Федеральным законом «Об аудиторской деятельности»: «Аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности»1, также в законе говорится о том, что «Аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами»2, т. е. уточняется, что аудиторская деятельность- это деятельность по оказанию услуг, а не осуществлению контроля за чем-либо.

Соответствующим подтверждением целей аудита является его трактовка в Глоссарии терминов Международной федерации бухгалтеров (IFAC), переведенных на русский язык: «Аудит финансовой отчетности (Audit of financial statements).Целью аудита финансовой (бухгалтерской) отчетности является выражение мнения о достоверности финансовой (бухгалтерской) отчетности...»3

Таким образом, в соответствии с действующим российским законодательством, функция контроля является прерогативой собственников, акционеров (кроме особых случаев, когда функции управления (контроля) передаются на аутсорсинг, например, в соответствии со ст. 86, 87 Федерального закона «Об акционерных обществах» 4), а целью аудита являются выражение мнения, оценка и экспертное заключение, используемые заинтересованным лицом (лицами) в процессе контроля, но не сам контроль. Если обратиться к смыслу слова «экспертиза» («Экспертиза — рассмотрение, исследование чего-л. специалистами для правильной оценки чего-л., заключения и т.п.»5 то, соответственно, можно сделать вывод, что к аудиту наиболее близко именно это определение и его следует рассматривать именно как бухгалтерскую экспертизу и инструмент контроля в системе управления.

Соответственно, аудиторская проверка отчетности как в соответствии с законодательством РФ, так и с логикой русского языка, не является контролем как таковым, а служит независимой проверкой в форме профессиональной услуги (экспертизы) финансовой отчетности с целью контроля, но уже не аудитором, который провел такую проверку, а заинтересованным лицом, которому предназначены результаты этой независимой проверки (экспертизы).

Однако, кроме непреднамеренного искажения смысла слов, в современных бизнес-отношениях встречаются и другие элементы и представления, влияющие на связи общества с аудиторами и формирование мнения о них.

1 Федеральный закон «Об аудиторской деятельности» от 30 декабря 2008 года № 307-ФЗ, ст. 1.

2 Федеральный закон «Об аудиторской деятельности» от 30 декабря 2008 года № 307-ФЗ, ст. 3.

3 Глоссарий терминов..

4 При этом фигурирует понятие «проверки финансово-хозяйственной деятельности общества», а не аудита финансовой отчетности.

5 Т.Ф. Ефремова Новый словарь русского языка. Толково-словообразовательный (онлайн-версия) http://www.classes.ru/all-russian/russian-dictionary-Efremova-term-122185.htm.

Марина Ризванова, генеральный директор аудиторско-консалтинговой группы «Уральский союз»

В условиях беспрецедентного ценового демпинга, отмеченных в 2014 году, аудиторские компании вынуждены постоянно проводить мониторинг конкурентов. На сегодняшний день самый распространенный и доступный источник данных -цены конкурсов при размещении госзаказа. В случаях аудиторских проверок также бывают доступны документы конкурентов за прошедшие годы. Но основная часть информации собирается и по другим каналам, причем не всегда официальным.

Информация о ценах на аудиторско-консалтинговом рынке фрагментарна, в связи с чем объективных исследований условий и стоимости услуг фактически нет. Конечно, мнение клиентов и обратная связь очень важны. Правда, замечена определенная закономерность: чем крупнее клиент, тем менее он лоялен, причем независимо от качества услуг.

Разрыв ожиданий

В современном понимании аудит рассматривается как «деловая профессиональная услуга» [6], что полностью позволяет относить ее к категории интеллектуальных услуг, которые соответственно в силу своего определения и предназначения, должны адаптироваться к меняющимся рынкам и условиям, чтобы соответствовать запросампотребителей с одной стороны и при этом сохранять незыблемые основы своей профессии – независимость, беспристрастность и компетентность, с другой. При этом в отношениях между аудитором и аудируемым лицом существует некий разрыв междуожиданием пользователя услуги и результатом оказания этой услуги, так называемая «асимметрия восприятия». «Асимметрия восприятия отличается от асимметрии информации тем, что заказчик может быть полностью информирован о предоставляемой ему услуге, но воспринимать услуги, предоставляемые другим участникам рынка, эквивалентными предоставленной ему. Это заставляет потребителя считать, что ему предоставлена стандартная услуга, вне зависимости от того, насколько эта услуга в действительности индивидуализирована под данного заказчика» [8].

Такие представления связаны с тем, что зачастую потребители аудиторских услуг не могут определить справедливую стоимость аудита в силу отсутствия необходимых знаний, а порой и просто не имеют представления о реальных затратах и себестоимости аудиторских услуг. Следует отметить, что во многом по этой причине, в аудиторской деятельности, а именно в аудите финансовой отчетности, существует проблема определения справедливой стоимости услуг аудитора. И одной из причин этой проблемы является объективная разница в восприятии аудитора как продавца своей уникальной услуги и потребителя как покупателя аудиторской информации в форме заключения о достоверности финансовой отчетности, которая в его представлении выглядит как стандартная услуга.

На протяжении многих лет развития аудита в России не уделялось должного внимания определению объективной стоимости аудиторских услуг. И только необходимость борьбы с продолжающимся демпингом на рынке аудиторских услуг в последние годы поставила задачу разработки методик оценки стоимости аудита. В этом отношении весьма интересной и полезной представляется работа Д.В. Уваренкова опубликованная в октябрьском номере журнала «АУДИТОР» за 2014 год [7], в которой был проведен в достаточной степени детальный и обоснованный анализ стоимости аудиторских (и консультационных) услуг и была предложена методика определения средней стоимости аудиторских услуг, которую могут использовать как потребители этих услуг при конкурсном отборе аудитора, так и сами аудиторы при формировании расценок на консалтинговые услуги.

Регулирование на рынке аудиторских услуг

Следует отметить тот факт, что система саморегулирования, которая сформировалась в профессиональной аудиторской деятельности, несмотря на ее недостатки, в целом работает, иерархия контроля за аудиторской деятельностью выстроена, Росфиннадзор и СРО аудиторов научилисьнеплохо взаимодействовать друг с другом. Осталось только определиться с необходимым количеством саморегулируемых организаций аудиторов на отечественном рынке, которое обеспечит не только эффективное управление профессиональным сообществом, но и реализацию его прав и профессиональных интересов.

Как считают А.В. Турбанов и И.А. Лисовская, «анализ российской модели регулирования аудиторской деятельности в целом показал ее соответствие мировой практике и наличие сформировавшегося института аудита, адекватного развитию национальной экономики» [9], — и с этим мнением невозможно не согласиться. Сейчас требуется некоторое время (один-два года) для качественного анализа состояния аудиторского рынка и сформированной системы его регулирования с целью дальнейшего совершенствования.

Проверки Росфиннадзора внесли свой вклад в очищение рынка аудиторских услуг от откровенно недобросовестных аудиторов. Проверяя ежегодно более трехсот аудиторских организаций, осуществляющих аудит общественно значимых организаций, Росфиннадзор выявляет нарушения как требований Закона «Об аудиторской деятельности», так и действующих стандартов аудита.

По данным Министерства финансов РФ, в контрольном экземпляре реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов по состоянию на 10 марта текущего года число аудиторских организаций в России составило 4 514, аудиторов-физических лиц – 22 060 чел., из которых единый аттестат нового образца имеют 3 436 чел. Таким образом, за 2014 год наблюдается 3% снижение количества аудиторов и аудиторских компаний на рынке аудита и 6% рост количества аудиторов с Единым аттестатом.

Советом по аудиторской деятельности в 2014 году были произведены важные действия, ожидаемые аудиторским сообществом и призванные навести порядок на отечественном рынке аудиторских услуг. Так, в марте 2014 года Совет поддержал Меры совершенствования условий конкуренции на рынке аудиторских услуг, а в сентябре 2014 года в рамках методической помощи аудиторским организациям, участвующим в конкурсах, он одобрил методические рекомендации по организации и проведению открытых конкурсов на право заключения договора о проведении аудита бухгалтерской отчетности организаций, указанных в ч. 4 ст. 5 ФЗ «Об аудиторской деятельности», и примерный договор на проведение аудита. В январе 2015 года на официальном сайте Минфина опубликован методический документ, определяющий «Признаки недобросовестной конкуренции на рынке аудиторских услуг» (он был принят 18 декабря 2014 года Советом по аудиторской деятельности), и рекомендован хозяйствующим субъектам при организации и проведении открытых конкурсов по выбору поставщика аудиторских услуг.

Тенденции

Экономические санкции Запада не способствовали экономическому росту в нашей стране, но все мы ждем их результата, который, создав программу импортозамещения, должен дать России в ближайшем будущем заветный толчок к развитию отечественного производства и приросту экономических показателей.

Поэтому ожидать какого-либо увеличения объема спроса на рынке аудита пока серьезных оснований нет. На протяжении многих лет существует устойчивый спрос на качественный аудит в определенном кругу потребителей, который практически стабилен, — это крупные отечественные компании, работающие как в России, так и на международных рынках. Может появиться некоторый спрос на аудиторские услуги, связанные с реализацией столичных и региональных проектов, в том числе и крупных инфраструктурных.

А вот консалтинговые услуги, независимо от роста или падения макроэкономических показателей, продолжают стабильно пользоваться спросом. Уже на протяжении ряда лет несмотря на снижение макроэкономических показателей, объемы предоставляемых консультационных услуг продолжают расти. Особым спросом в 2014 году пользовались услуги налогового, юридического, управленческого и финансового консалтинга, и результаты деятельности компаний-участников нашего рэнкинга эти тенденции подтверждают.

По-прежнему гарантией дальнейшего выживания на отечественном рынкеаудиторско-консалтинговых услуг будет оперативная диверсификация деятельности аудиторских компаний в рамках закона. Как считают Л.З. Шнейдман и В.В. Ульянова, «наиболее устойчивыми к изменениям на рынке являются аудиторские организации с мультидисциплинарной практикой, сочетающие оказание аудиторских, консультационных и иных допускаемых законодательством услуг» [10].

Второе успешно развивающееся направление деятельности для аудиторско-консалтинговых компаний - это рынок услуг аутсорсинга, бухгалтерского, финансового и управленческого.

Общие тенденции аудиторского рынка остаются неизменными. На отечественном рынке по-прежнему существуют монопольные проявления, впрочем, как и во всем мире. Основную массу крупных клиентов обслуживает небольшое количество крупнейших аудиторско-консалтинговых компаний. Причем это определяется не только их взаимными желаниями, но и объективными факторами, такими как наличие большого штата аудиторов и консультантов у крупных аудиторских компаний, способных работать с большими объемами информации, а также соответствующей, признаваемой репутацией для обеспечения возможности выхода на зарубежные рынки капитала.

Переломить эту общемировую практику единовременно не представляется возможным. Поэтому для отечественных компаний наилучшим решением в современной ситуации является как участие в совместных конкурсах с крупнейшими международными аудиторскими компаниями (например, это делает на протяжении многих лет компания ФБК), так и сотрудничество с международными аудиторскими сетями (например, компания ФБК в 2014 году вошла в международную сеть «Гранд Торнтон» или, например, группа компаний «Универс-Аудит» входит вHLBInternational и т.д.), что дает возможность не только сохранить свои имя, статус на российском рынке и собственные наработки, но и получить преимущества от совместного участия с зарубежными аудиторскими компаниями в проектах по аудиту и консалтингу на международных рынках. При этом могут быть реализованы определенные преимущества отечественных компаний, заключающиеся в мобильности и лучшем знании региональной и отраслевой специфики бизнеса в России, в возможности принимать участие в исполнении крупных заказов на российском и на международных рынках и дальнейшем совершенствовании своей работы в формате международных стандартов учета и аудита.

Анастасия Терехина, АССА, менеджер департамента аудита компании «Мазар»

Перевод аудиторской деятельности на МСА в полном объеме вызывает различную реакцию со стороны аудиторского сообщества. С одной стороны, аудиторам, которые проводят аудит для иностранных пользователей отчетности - чаще всего это члены международных сетей - приходится сейчас адаптировать свои подходы, принимая во внимание требования как МСА, так и федеральных стандартов, что, как правило, является дополнительной нагрузкой на аудиторов. Существенную часть портфеля клиентов международных аудиторских и консалтинговых групп составляют дочерние компании международных групп, менеджмент которых чаще всего хочет видеть аудит, выполненный по МСА. При этом наши иностранные коллеги - групповые аудиторы, когда проводят обзорные проверки нашей работы, тоже хотят быть уверенными в том, что мы сделали аудит не по российским стандартам, а по МСА. Конечно, необходимость применять два стандарта - это дополнительная нагрузка на аудиторов и на отделы контроля качества, т. к. приходится оценивать, насколько проделанная работа соответствует двум стандартам, которые, хотя и не различаются диаметрально, не совпадают в отдельных аспектах. Соответственно, это создает дополнительные риски того, что требование какого-либо стандарта окажется нарушенным. С другой стороны, отмена действующих стандартов аудита и введение в действие МСА вызывает негативную реакцию со стороны аудиторского сообщества, т. к. это может поставить вопрос об обучении аудиторов международным стандартам и какой-то новой аттестации, например, на право аудита консолидированной отчетности.

Участие российских аудиторских компаний в международных аудиторских сетях позволяет использовать готовые наработки в части общих стандартов, подходов, правил и бренда, сохраняя юридическую самостоятельность, сформированную клиентскую базу и рыночную нишу на отечественном рынке.

Еще одной актуальной темой, активно обсуждаемой в последнее время аудиторским сообществом, является введение с 2018 года в России Международных стандартов аудита (МСА), применяемых Международной федерацией бухгалтеров (IFAC).

Существуют два пути внедрения МСА: адаптация и прямой перевод. У каждого варианта есть как преимущества, так и недостатки, как сторонники, так и противники. Но вне зависимости от выбранного варианта внедрение МСА неизбежно, и аудиторам необходимо активно приступать к их изучению.

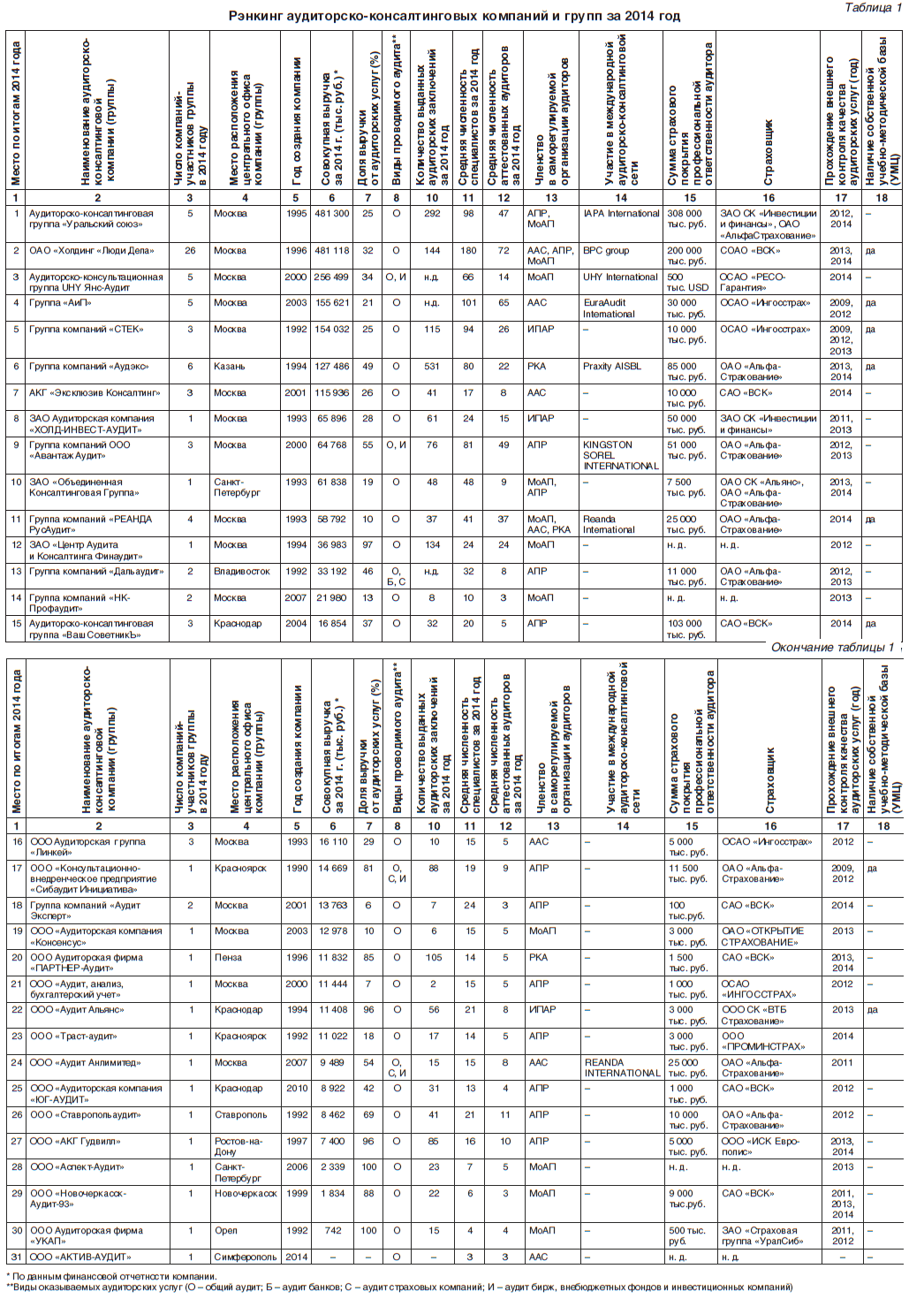

Рейтинг

Сформированный по результатам деятельности за 2014 год рэнкинг аудиторско-консалтинговых компаний и групп нас откровенно порадовал, поскольку сохранилась основная группа компаний, участвующих в этом рэнкинге на протяжении уже четырех лет, которые подтверждают свой заявленный статус открытых для рынка компаний, имеющих за своими плечами хороший багаж и постоянно развивающихся, умеющих получить пользу от своей открытой информационной политики и публикаций в прессе. Также было приятно увидеть новые компании, крупные, средние и небольшие, портрет которых соответствует среднестатистическим показателям аудиторских компаний отечественного рынка, готовых представить себя общественности, развиваться, искать новых клиентов и интересные проекты.

По результатам обработки анкет участников рэнкинга и информации, размещаемой ими в сети Интернет, можно сказать, многие компании стали активнее использовать виртуальные возможности, сайты многих компаний стали дружелюбнее для посетителей. Те компании, которые не имели сайтов, обзавелись ими, т.е. стали их рассматривать как полезный информационный, маркетинговый ресурс, позволяющий не только размещать информацию о себе, но и увеличить поток клиентов (у одних — больше, у других — меньше) и в целом получить благоприятный результат от информационной открытости.

Образование аудитора и бухгалтера

Прошли те времена, когда аудиторы и бухгалтеры проходили формальное обучение для получения аттестата и свидетельства о повышении квалификации. Теперь жесткая рука рынка в совокупности с действиями регулятора наводит порядок в сфере профессиональных интересов аудиторов и бухгалтеров. Поэтому на первый план как для ВУЗов, так и для Центров профессионального обучения выходят бизнес-образование, подготовка и повышение квалификации специалистов в соответствии с требованиями бизнеса и ситуацией на рынке. Таким образом, приоритетом в образовании становится практическая профессиональная квалификация специалиста и умение выполнять необходимую работу в режиме меняющихся норм и требований.

Сегодня система профессионального образования в России проходит очередной период реформирования на базе так называемой компетентностной модели высшего профессионального образования, основанной на реализации принципов Болонского процесса.

Одним из этапов реформирования является введение профессиональных стандартов — характеристик квалификации, которая необходима работнику для осуществления определенного вида профессиональной деятельности. В этой связи Федеральным законом от 3 декабря 2012 года № 236-ФЗ в Трудовой кодекс РФ была введена статья 195.1, определяющая понятия квалификации работника и профессионального стандарта. Планируется, что в ближайшем времени разработанные профессиональные стандарты (в настоящее время их уже более 400) заменят устаревшие квалификационные справочники.

Пятенко Сергей Васильевич, генеральный директор Экономико-правовой школы ФБК

О проблемах бизнес-образования

Сейчас существуют три основных международных вузовских рейтинга:ARWU (Шанхайский рейтинг),QSWUR и рейтингTimesHigherEducation. Между ними есть методологические различия, но едина объединяющая платформа: 60-70% веса имеют критерии «околонаучного характера» (количество публикаций, количество ссылок или цитат, академическая репутация вуза и т. д.). Очевидно, такой «квазинаучный перекос» (тем более в сторону узкого круга англоязычных журналов, книги вообще не учитываются) не соответствует запросам потребителей - работодателей и студентов. Главная продукция вузов - знания, умения выпускников, а не научные достижения преподавателей. Как потребителю продукции вузов работодателю не важно число ссылок на преподавателей в научных журналах. Для него важнее, чему научились выпускники. Количество ссылок на труды преподавателя также неинтересно студенту. Для него важно, чему полезному тот может научить.

«Серьезным прогрессом в отечественном анализе последних лет можно считать набирающие популярность рейтинги вузов России и СНГ, которые составляет агентство «Эксперт РА». В них вес критериев, связанных с «условиями для получения качественного образования» составляет 50%, и еще 30% составляет «востребованность работодателями», а на «науку» оставлено только 20%. Такое направление движения представляется разумным», - отметил генеральный директор ЭПШ ФБК. Интересны и итоги рейтинга по востребованности выпускников топ-200 университетов мира: лучшие работодатели предпочитают выпускников из вузов отнюдь не лидирующих по числу публикаций.

Профессиональные стандарты являются основным инструментом саморегулирования на рынке труда. Стандарты представляют собой нормативные документы, определяющие в конкретном виде профессиональной деятельности ряд требований к содержанию труда и его качеству, условиям осуществления трудовой деятельности, к уровню квалификации работника, к практическому опыту, профессиональному образованию и обучению, необходимому для соответствия данной квалификации.

Профессиональные стандарты аудитора и бухгалтера

Минувший 2014 год в сфере бухгалтерского учета и аудита можно смело назвать годом стандартов, поскольку велись разработка и обсуждение сразу двух важных для нас профессиональных стандартов -бухгалтера и аудитора, стандартов, формулирующих требования к представителям профессии, определяющих их сферу деятельности.

В настоящее время профессиональный стандарт бухгалтера уже утвержден Приказом Минтруда России от 22 декабря 2014 года № 1061н «Об утверждении профессионального стандарта «Бухгалтер» и вступил в действие с января 2015 года. Разработчиком данного профессионального стандарта выступил НП «Институт профессиональных бухгалтеров и аудиторов России», а профессиональный стандарт аудитора еще проходит этап общественного обсуждения, поэтому все заинтересованные могут принять в этом участие на сайте разработчика стандарта: http://www.stekaudit.ru/profstandart/.

Суханов Сергей Сергеевич, член рабочего органа Совета по аудиторской деятельности при Минфине России, руководитель Учебного центра «СТЕК»

Говоря о прохождении повышения квалификации, следует отметить, что в последнее время наблюдается рост интереса аудиторов непосредственно к профессиональным темам, а не только к курсам, посвященным последним изменениям в налогообложении и бухгалтерском учете. Продолжают оставаться актуальными темы, связанные с организацией внутреннего контроля качества работы аудиторской фирмы и подготовкой к внешнему контролю со стороны СРО и Росфиннадзора. В связи с внесением и3менений в Закон об аудиторской деятельности и введением в России в ближайшие два-три года международных стандартов аудита, тема МСА выходит на первый план при повышении квалификации аудиторов. Соответственно, ключевой 3адачей для учебных центров в ближайшее время станет обеспечение слушателей квалифицированными преподавателями в области МСА. В связи с этим Совет по аудиторской деятельности одобрил программу подготовки преподавателей и рекомендовал СРО органи3овать их обучение по данной программе.

Также для аудиторов и бухгалтеров остаются актуальными программы, посвященные МСФО. Лидером среди таких программ является подготовкак экзамену ДипИФР (Рус), проводимому Ассоциацией присяжных сертифицированных бухгалтеров Великобритании (АССА). Сложность сдачи экзамена поддерживает престиж данного диплома и является гарантией наличия исчерпывающих знаний в области МСФО у его обладателя. Сейчас АССА разработала новый Диплом по российскому налогообложению - ДипИРФ, который обещает быть не менее востребованным как у работников, так и у работодателей.

Профессиональный стандарт аудитора дает описание не просто должности аудитора, а вида деятельности аудитора в целом с учетом его особенностей. Согласно информации, указанной на сайте разработчика стандарта «при описании аудиторской деятельности в профессиональном стандарте учитываются требования основных нормативных правовых актов Российской Федерации по аудиторской деятельности (Федеральный закон от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности», федеральные стандарты аудиторской деятельности, Кодекс профессиональной этики аудиторов и разъяснения и официальная информация Министерства финансов Российской Федерации), а также положения международных стандартов аудита и контроля качества, международных стандартов образования профессиональных бухгалтеров, разработанных 1ЕЛС, российская и международная практика осуществления аудиторской деятельности»1.

1 http://www.stekaudit.ru/profstandart/

В этой связи следует обратить внимание на то, что в ближайшее время большой популярностью будут пользоваться как ставшие уже традиционными программы обучения Международным стандартам финансовой отчетности, так и новые программы по изучению Международных стандартов аудита, которые будут основываться на отечественных профессиональных стандартах бухгалтера и аудитора.

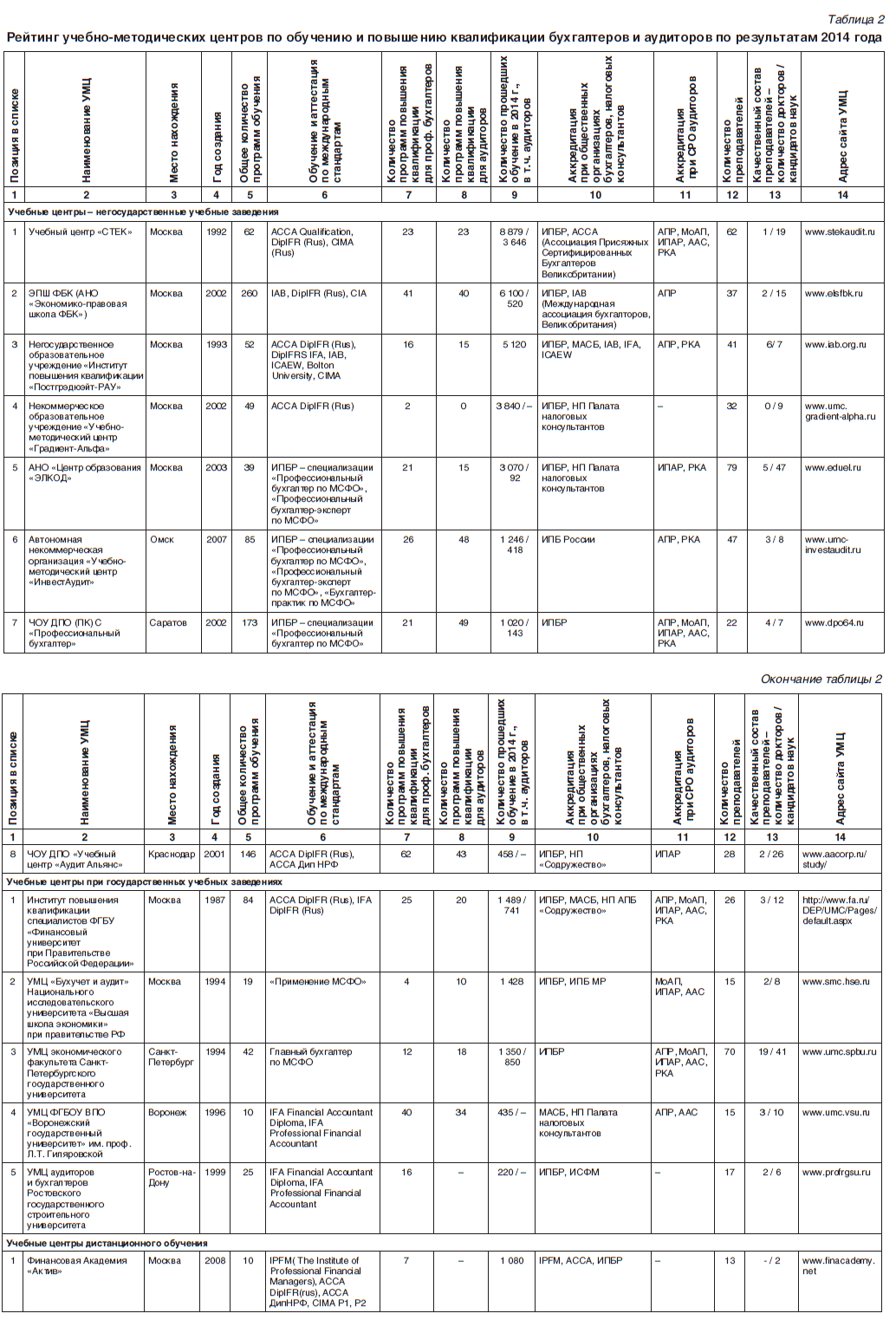

Рейтинг

При формировании рейтинга учебно-методических центров по обучению профессиональных бухгалтеров и аудиторов мы по-прежнему придерживаемся правила разделения учебных центров по их принадлежности к государственному и частному секторам образовательной деятельности, а также по отношению к новым, неклассическим формам обучения, таким как онлайн-обучение. Какие из новых форм обучения покажут себя более эффективными, определят время, сами обучаемые и их работодатели. Лидерами рейтинга учебно-методических центров по-прежнему остаются крупнейшие негосударственные образовательные учреждения, такие как Учебный центр «СТЕК», «Экономико-правовая школа ФБК», ИПК «Постгрэюэйт-РАУ», учебные центры крупнейших государственных ВУЗов - Финансового университета при Правительстве РФ, Высшей школы экономики и Санкт-Петербургского Государственного университета.

Участники нашего рейтинга имеют хорошую учебно-методическую базу и уже на протяжении многих лет представляют высокие показатели успешной сдачи тестов и экзаменов, что говорит не только о высокой степени организации учебного процесса, но и о квалифицированном преподавательском составе, который сможет обеспечить достойную подготовку специалистов и в новой системе образования, настроенной на обучение кадров в соответствии с потребностями бизнеса и базирующейся на профессиональных стандартах.

Структура учебного процесса в современных учебных центрах становится более дружелюбной для обучаемых, с каждым годом все больше используются интерактивные формы обучения и живого взаимодействия обучаемого и преподавателя.

В учебных центрах с каждым годом становится все больше преподавателей, обладающих зарубежными профессиональными квалификациями DipIFR, IAB, CIA, CIMA и др.

На рынке профессионального обучения продолжает активно расти доля онлайн образования. Дистанционные курсы включают в себя вебинары, электронные учебники, задачи, систему онлайн тестирования, а также сопровождение преподавателей (тьюторов). Но далеко не всем учебным центрам удается обеспечить серьезный охват аудитории. Здесь все зависит от качества специально разработанных под онлан-фор-мат программ обучения и используемых программных решений.

Лидером в дистанционном обучении остается неоднократный участник нашего рейтинга — учебный центр Финансовая академия «Актив». За последние несколько лет специалистами центра расширен перечень курсов, и помимо ставших уже традиционными — АССА (DipIFR (rus) и ДипНРФ, введены сертификационные программы IPFM и CIMA, что позволило существенно увеличить количество дипломированных выпускников.

Важно также отметить, что наиболее стабильные результаты деятельности показывают учебные центры, применяющие многопрофильный подход к своей образовательной деятельности и обучающие не только специалистов одной профессии разным квалификациям по российским и зарубежным программам, но и специалистов смежных отраслей, постоянно изучающие конъюнктуру рынка и активно реализующие новые образовательные программы, потребность в которых диктует динамичное развитие общественных отношений.

Список литературы:

- Федеральный закон «Об аудиторской деятельности» от 30 декабря 2008 № 307-ФЗ.

- Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ (ред. от 4 ноября 2014 года).

- Ожегов С.И. Словарь русского языка. [Электронный ресурс] -http://slovar-ojegova.888news. name/pp/28342-%CF%D0%CE%C2%C5%D0%C8%D2%DC.html.

- Ефремова Т.Ф. Новый словарь русского языка. Толково-словообразовательный. [Электронный ресурс] -http://www.classes.ru/all-russian/russian-dictionary-Efremova-term-122185.htm