Архитектура автоматизированного решения по расчету и признанию отложенных налогов для целей МСФО в каждом конкретном случае будет зависеть от того, каким образом организован налоговый учет (НУ) в компании: автоматизирован или нет, ведется ли полноценный налоговый баланс или учитываются только доходы и расходы для целей налогообложения, а также от того, как выполняется формирование данных по МСФО в программном продукте: методом трансформации или методом трансляции[1].

Выбор архитектуры решения

Если учет по МСФО ведется методом трансляции, то:

- отложенные налоги, начисленные в бухгалтерском учете (БУ), не конвертируются в МСФО (проводки добавляются в перечень исключаемых из конвертации);

- на отчетную дату выполняется расчет отложенных налогов МСФО путем сравнения балансовой стоимости статей активов и обязательств (стоимости на счетах МСФО) и их налоговой базы (из подсистемы НУ).

Если же данные МСФО формируются путем трансформации данных БУ, то:

- отложенные налоги, посчитанные в БУ, конвертируются в МСФО по правилам мэппинга (с возможностью последующих правок уже в МСФО);

- при расчете и выполнении трансформационных корректировок автоматически начисляются отложенные налоги с суммы корректировок.

Также следует отметить, что если в автоматизированной системе ведения учета компании отсутствует НУ в объеме, необходимом для получения налоговой базы активов и обязательств, то целесообразнее выполнять расчеты и собирать примечания по отложенным налогам вне системы (например, в MS Excel), так как затраты на постановку.

Рассмотрим, как автоматизировать расчет и признание отложенных налогов по МСФО, если НУ надлежащим образом автоматизирован.

План счетов и механизмы конвертации проводок

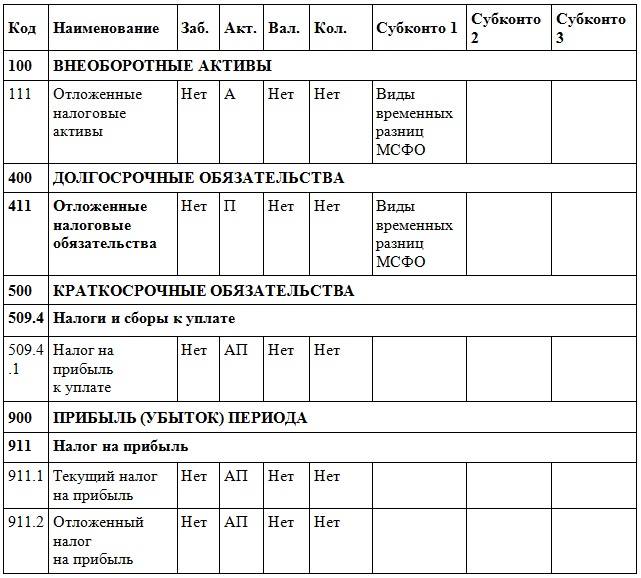

Прежде всего, на плане счетов, используемом для целей МСФО, должны быть предусмотрены счета для учета текущих и отложенных налогов. Пример такого плана счетов приведен в приложении 1 к статье.

Далее необходимо проанализировать проводки российского учета, которыми начисляются налоги и в зависимости от способа получения данных по МСФО в системе (трансформация или трансляция) для этих проводок, либо настроить правила соответствия (мэппинг) — на какие счета МСФО должны конвертироваться суммы, либо добавить эти проводки в список исключаемых из конвертации (если налоги МСФО будут рассчитываться независимо от налогов БУ).

Расчет и признание отложенных налогов независимо от российского бухгалтерского учета

В этом случае функционал подсистемы МСФО должен содержать возможности для определения налоговой базы статей (на основе данных БУ и НУ) и автоматического вычисления временных разниц, расчета налогов, отражения проводок по их признанию на плане счетов МСФО.

Это значит, что в первую очередь нужен справочник, в котором будет храниться информация о временных разницах и методике определения балансовой стоимости и налоговой базы по каждой разнице для целей МСФО.

Также данный справочник будет являться аналитикой для счетов учета отложенных налоговых активов и обязательств, что позволит учитывать отложенные налоги в разрезе временных разниц (это необходимо для раскрытия информации об изменении налогов согласно МСФО 12 «Налоги на прибыль»).

Структуру справочника «Виды временных разниц МСФО» можно представить следующим образом:

- код;

- наименование;

- вид разницы (активная, пассивная[2]);

- формула расчета балансовой стоимости;

- формула расчета налоговой базы.

Далее потребуется разработать механизм (как правило, отдельный Документ МСФО) для расчета и признания отложенных налогов по МСФО. Такой документ должен работать следующим образом.

Пользователь указывает:

- дату, на которую выполняется расчет;

- ставку налога на прибыль, которая будет действовать в течение периода реализации временных разниц;

- счета отнесения расходов по налогу[3].

- Наименование временной разницы МСФО (из справочника «Виды временных разниц МСФО»).

- Вид разницы (активная, пассивная) (из справочника «Виды временных разниц МСФО»).

- Балансовая стоимость (вычисляется автоматически по правилу, описанному в справочнике «Виды временных разниц МСФО», на дату документа.

- Налоговая база (вычисляется автоматически по правилу, описанному в справочнике «Виды временных разниц МСФО», на дату документа.

- Постоянная разница (указывает пользователь, либо цифры подтягиваются из подсистем БУ и НУ по заданным алгоритмам).

- Временная разница на дату = Балансовая стоимость – Налоговая база – Постоянная разница.

- Отложенный налоговый актив (далее ОНА) на дату (вычисляется).

- Отложенное налоговое обязательство (далее ОНО) на дату (вычисляется).

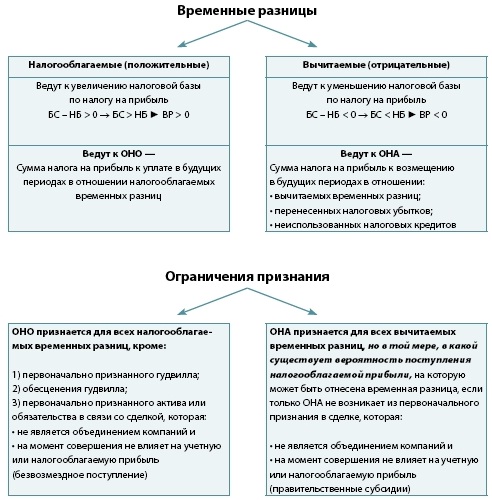

ОНА и ОНО рассчитываются согласно методике, формализованной в МСФО 12 «Налоги на прибыль»:

- Если временная разница меньше нуля, то ОНА = – Временная разница × Ставка налога.

- Если временная разница больше нуля, то ОНО = Временная разница × Ставка налога.

- ОНА на начало периода = Сальдо на начало периода на счете учета ОНА МСФО по виду разницы.

- ОНО на начало периода = Сальдо на начало периода на счете учета ОНО МСФО по виду разницы.

- ОНА за период = ОНА на дату – ОНА на начало периода.

- ОНО за период = ОНО на дату – ОНО на начало периода.

- Налог подлежит признанию (по умолчанию = «да»). Параметр необходим, так как согласно МСФО 12 не во всех случаях отложенные налоговые активы могут быть признаны в финансовой отчетности (см. приложение 3 к статье).

- Относить на капитал (выбор статьи в капитале, на которую нужно относить налог) — если не заполнено, то налог будет отнесен на расходы по налогу на прибыль периода.

- Комментарий (заполняет пользователь описанием причин, если сумма не подлежит признанию).

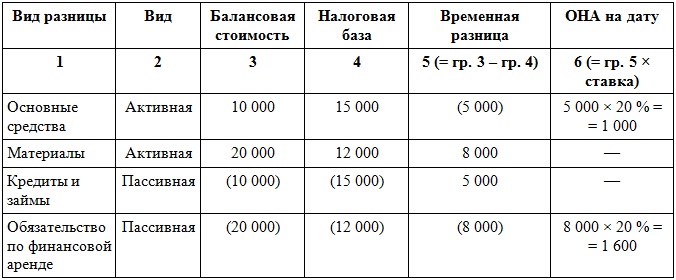

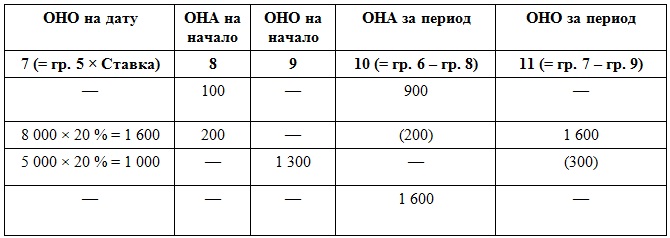

Пример 1

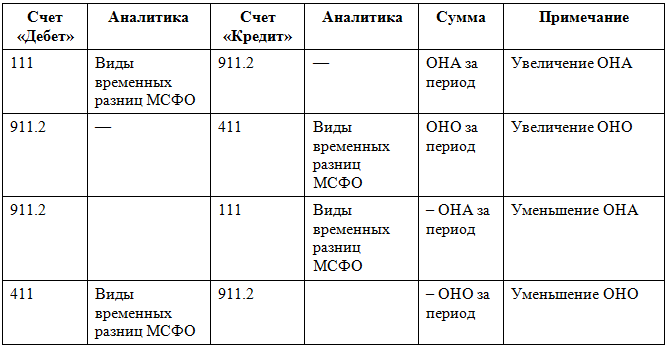

При проведении документа на плане счетов МСФО должны формироваться проводки по признанию отложенных налогов (счета приведены согласно плану счетов в приложении 1 к статье) (табл. 1).

Таблица 1

Расчет и признание отложенных налогов с корректировок при трансформации

При трансформации отчетности отложенные налоги могут быть рассчитаны либо путем сложения отложенных налогов БУ и отложенных налогов с трансформационных корректировок, либо путем сравнения балансовой стоимости статей по МСФО с налоговой базой статей согласно данным НУ (этот способ уже рассмотрен выше).

На примере это можно представить следующим образом.

Пример 2

У компании есть объект недвижимости. На начало периода по данным БУ балансовая стоимость равна 2 000 000 руб., по данным НУ — 1 900 000 руб. За отчетный год начислена амортизация в БУ в сумме 300 000 руб., в НУ — на сумму 400 000 руб. На отчетную дату балансовая стоимость в БУ равна 1 700 000 руб. (2 млн – 0,3 млн), в налоговом — 1 500 000 руб. (1,9 млн – 0,4 млн). Ставка налога на прибыль — 20 %. В БУ за год признан отложенный налог.

Начало года (2 млн – 1,9 млн ) × 0,2 = 20 000 руб. — ОНО.

За год (400 тыс. – 300 тыс.) × 0,2 = 20 000 руб. — расход по налогу на прибыль.

На конец года (1,7 млн – 1,5 млн) × 0,2 = 40 000 руб. — ОНО.

При трансформации в МСФО данных БУ на конец года имеем (на этапе реклассификации остатков и оборотов):

Основное средство МСФО — 1 700 000 руб.;

ОНО МСФО в сумме 40 000 руб.

Далее выполняются оценочные корректировки, например доначисление амортизации в связи с тем, что срок полезного использования объекта согласно учетной политике по МСФО отличается от срока полезного использования для целей БУ. Допустим, сумма такой корректировки за период равна 150 000 руб., т. е.

Дт «Операционные расходы, расходы по амортизации МСФО» — 150 000 руб.

Кт «Основное средство МСФО» — 150 000 руб.[4]

Это значит, что меняется балансовая стоимость основного средства для целей МСФО. На налоговую базу объекта корректировка, естественно, не влияет. Переходим к отложенным налогам: получается, что отложенный налог с разницы между бухгалтерской балансовой стоимостью и налоговой базой в сумме 40 000 руб. проконвертирован в МСФО и с корректировки по изменению балансовой стоимости на 150 000 руб. (это вычитаемая разница) необходимо начислить 30 000 руб. (150 000 руб. × 20 %):

Дт «ОНО МСФО» — 30 000 руб.

Кт «Расходы по налогу на прибыль» (изменение отложенных налогов) МСФО — 30 000 руб.

Итого ОНО МСФО на конец года = 40 000 руб. (в результате конвертации) – 30 000 руб. (с корректировки МСФО) = 10 000 руб.

Аналогичный результат можно получить, сравнив балансовую стоимость МСФО 1 550 000 руб. (1 700 000 руб. (входящий остаток) –– 150 000 руб.) и налоговую базу 1 500 000 руб. Временная разница 50 000 руб. приводит к возникновению отложенного налогового обязательства в сумме 10 000 руб. на отчетную дату.

При автоматизации учета по МСФО методом трансформации, как правило, технически проще организовать мэппинг отложенных налогов БУ и расчет отложенных налогов с корректировок МСФО, чем сравнение балансовой стоимости МСФО с налоговой базой по данным НУ, хотя оба варианта дадут одинаковый результат, при условии что отложенные налоги в БУ вычисляются и признаются корректно.

Соответственно, необходимо предусмотреть функционал по выполнению расчетов отложенных налогов с трансформационных корректировок. Задача может быть реализована в виде Документа МСФО, аналогичного рассмотренному выше. Только выводить в табличную часть нужно будет не балансовую стоимость и налоговую базу, а сразу сумму корректировок МСФО за период в разрезе временных разниц. Эти корректировки и будут временными разницами, так как на налоговую базу никаким образом не влияют, а приводят к изменению балансовой стоимости активов и обязательств.

Отчеты по отложенным налогам

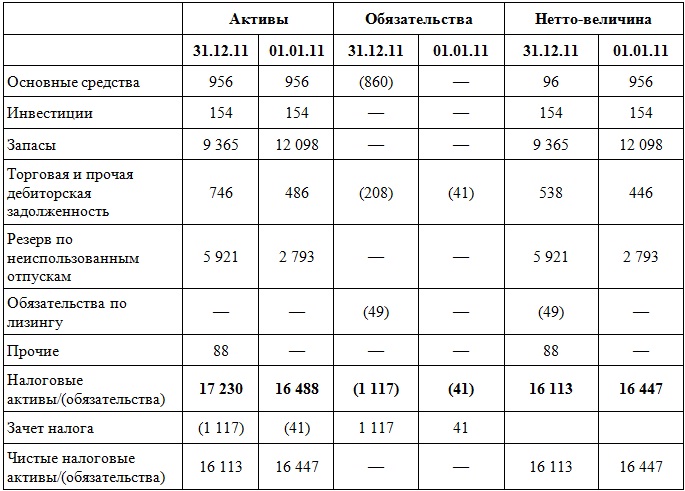

Независимо от того, каким способом организованы расчет и признание отложенных налогов, в примечаниях к отчетности по МСФО согласно МСФО 12 необходимо обеспечить раскрытие следующей информации [5](табл. 2).

Таблица 2

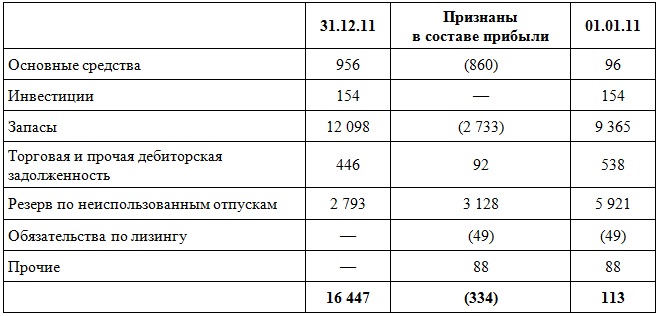

Признанные отложенные налоговые активы и обязательства, тыс. руб. (пример)

Таблица 3

Движение временных разниц в течение года, тыс. руб. (пример)

Таблица 4

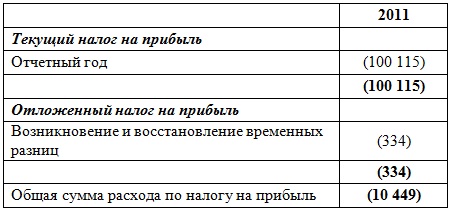

Расход по налогу на прибыль, тыс. руб. (пример)

Все эти таблицы легко строятся по данным оборотно-сальдовых ведомостей по счетам учета ОНО и ОНА, имеющим аналитику «виды временных разниц МСФО» и их корреспонденции со счетами признания отложенных налогов (в расходах и статьях капитала).

Таким образом, автоматизация расчета и признания отложенных налогов может существенно сократить трудозатраты специалистов по МСФО на подготовку примечаний согласно МСФО 12. Однако успех процесса (а он в конечном итоге определяется качеством и скоростью получаемой информации) во многом зависит от того, насколько грамотно и каким образом в компании автоматизирован НУ, и в ряде случаев от того, насколько корректно выполняется расчет отложенных налогов в БУ.

Поэтому прежде чем приступать к автоматизации расчета отложенных налогов по МСФО, нужно детально проанализировать подсистему НУ на предмет возможности получения из нее данных о налоговой базе активов и обязательств для целей МСФО.

Приложение 1

План счетов МСФО (фрагмент в части налога на прибыль)

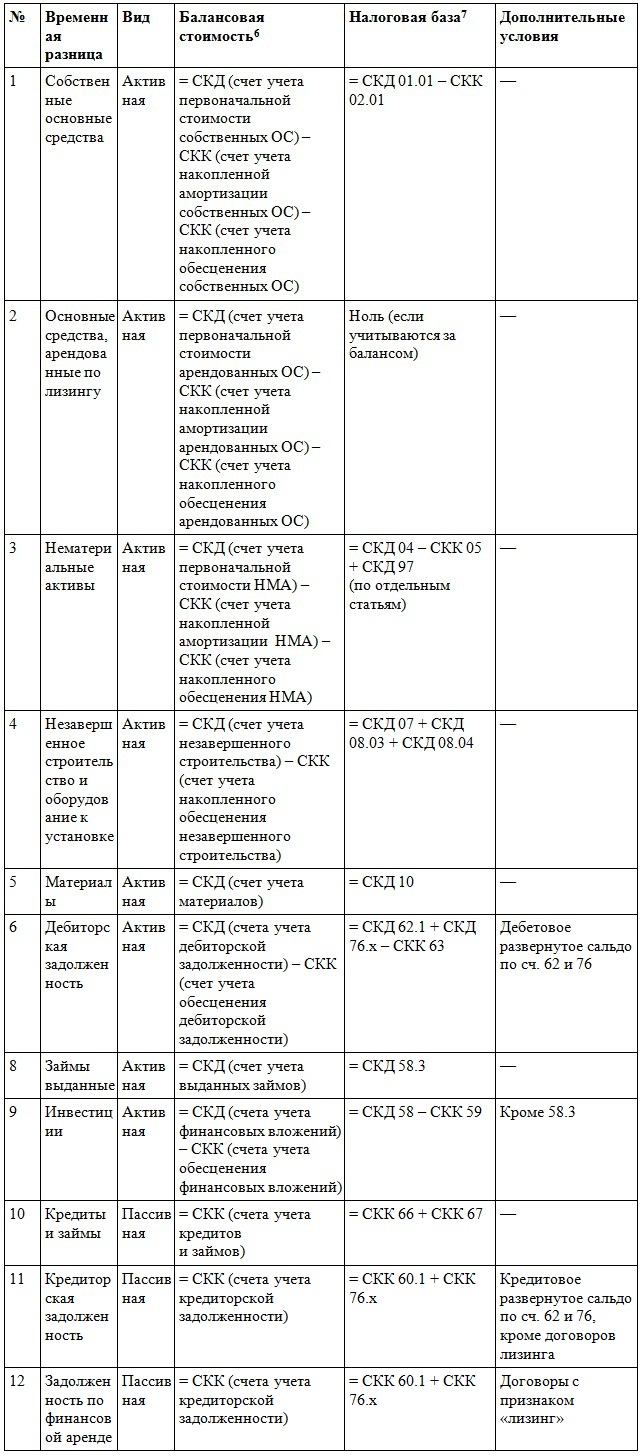

Приложение 2

Виды временных разниц МСФО (фрагмент)

Пояснения к таблице:

СНД — сальдо начальное дебетовое;

СНК — сальдо начальное кредитовое;

СКД — сальдо конечное дебетовое;

СКК — сальдо конечное кредитовое.

Приложение 3

Базовые требования МСФО 12 «Налоги на прибыль»

СПРАВОЧНО

Отложенный налог — сумма налога на прибыль к уплате или возмещению в будущих периодах в отношении временных разниц.

Временная разница — разница между балансовой стоимостью активов и обязательств и их налоговой базой. БС – НБ = ВР.

Налоговая база — сумма, по которой актив или обязательство учитывается для целей налогообложения.

[1] Подробнее о методах см.: Манько С. В. Учет по МСФО в программном продукте: трансляция или трансформация? // Корпоративная финансовая отчетность. Международные стандарты. 2012. № 7.

[2] В зависимости от вида разницы по-разному определяются суммы балансовой стоимости и налоговой базы. Для активных разниц сумма выводится с прямым знаком, для пассивных — с обратным знаком (см. ниже).

[3] Согласно МСФО 12 отложенные налоги подлежат признанию в качестве расходов (или доходов) периода по налогу на прибыль. Однако отложенный налог должен быть отнесен непосредственно на капитал, если он относится к статьям, которые дебетуются или кредитуются через капитал (например, резерв переоценки основных средств, финансовых активов).

[4] Если в предыдущие периоды также выполнялся пересчет амортизации, то дополнительно будут дебетованы счет нераспределенной прибыли прошлых лет и основное средство на сумму корректировки прошлых периодов.

[5] Цифры в таблицах приведены в качестве примера, чтобы показать взаимосвязь примечаний.