Загрузка начальных данных может осуществляться вручную или автоматизированно. Загрузка вручную означает, что пользователи системы самостоятельно наполняют справочники и регистры, формируют проводки при помощи типовых инструментов программного продукта (например, при автоматизации на решениях «1С» используются документы типа «Ввод начальных остатков», «Бухгалтерская справка», «Операция (международная)» и др.).

Автоматизированная загрузка выполняется техническими средствами при помощи специальных обработок. Источниками данных для загрузки могут являться база ведения учета по РСБУ или внешние файлы, например таблицы MS Excel.

Описание принципов загрузки начальных данных в рамках проектов по автоматизации учета, как правило, формализуется в документе «Методика загрузки начальных остатков/данных на План счетов МСФО». Этот документ является основой для подготовки соответствующего раздела в Техническом задании, в случае если типовой функционал программного продукта не позволяет организовать загрузку данных и требует доработки.

Рассмотрим вопросы, возникающие у компаний при формировании и загрузке начальных данных в автоматизированную систему ведения учета по МСФО.

На какую дату загружать остатки?

Дата загрузки данных – это последнее число предшествующего отчетного периода. То есть если отчетный год для целей МСФО в компании начинается 1 января, то данные должны быть загружены по состоянию на 31 декабря предшествующего года.

Возможные варианты относительно выбора даты можно рассмотреть на следующих примерах:

1. В 2011 г. компания выполняет первое применение МСФО для отчетности за 2010 г. при помощи трансформации. Одновременно выполняется проект по автоматизации учета по МСФО. Согласно МСФО 1 «Применение МСФО впервые», если отчетность по МСФО составляется впервые за 2010 г., то отчетная дата – 31.12.2010, а дата перехода на МСФО (на которую готовится вступительный баланс) – 01.01.2009. Таким образом, на 01.01.2009 компания будет выполнять расчет входящих остатков, и полученные данные могут быть загружены в систему МСФО. В этом случае отчетность за 2009 и за 2010 гг. будет получена уже в системе, что позволит сверить данные с результатом трансформационных таблиц.

Также остатки можно рассчитать и загрузить на 01.01.2010 и 01.01.2011, однако в этом случае учет в системе будет организован за один год или, соответственно, только начнется с 1 января 2011 г.

2. Компания готовила отчетность по МСФО несколько лет при помощи трансформации. Принято решение получить данные за 2011 г. в автоматизированной системе. В этом случае можно рекомендовать:

а) рассчитать и загрузить остатки на 01.01.2011, в 2011 г. вести учет в системе и параллельно в трансформационной модели для сверки результатов;

б) рассчитать и загрузить остатки на 01.01.2010, сформировать учет за 2010 г. в системе, сравнить данные с трансформационной моделью. За 2011 г. трансформацию можно уже не выполнять, так как данные будут получены в системе.

При выборе даты загрузки следует иметь в виду два момента:

- чем большее количество периодов формируется в системе, тем точнее данные и тем качественнее дорабатывается система на этапе опытно-промышленной эксплуатации, однако такой подход более трудоемкий и дорогой;

- проекты по комплексной автоматизации достаточно продолжительные, и если проект начался, например, в первом квартале года, то к загрузке начальных остатков система будет готова не ранее конца года.

Большинство российских компаний в первые годы подготовки отчетности по МСФО предпочитают получать отчетность путем трансформации в силу известных преимуществ данного способа. В последующие годы, когда процесс поставлен на поток, возникает обоснованное желание сократить количество ручного труда путем автоматизации.

На практике переход от трансформации к автоматизированному ведению учета по МСФО бывает достаточно болезненным для компании в силу следующих причин:

- Разный объем и содержание аналитики. Традиционно в системе предусматривается гораздо большее количество аналитики, чем в трансформационных таблицах. Например, при трансформации «Запасы» рассматривались компанией только в разрезе номенклатурных позиций, в системе дополнительно потребуется учитывать места хранения объектов. В этом случае сумма загружается без недостающей аналитики либо разносится по аналитике исходя из профессионального суждения. В дальнейшем движения по аналитике корректируются вручную.

- Переход к пообъектному учету. На практике часто возникают ситуации, когда в трансформационных моделях ведется укрупненный учет (учет по группам, а не по конечным единицам), в автоматизированной системе единица учета – конкретный объект. Возникает необходимость перейти от группового учета к пообъектному, например группу «Оборудование» разбить на конечное число карточек основных средств при загрузке начальных остатков и в дальнейшем вести учет по каждому объекту.

- Невозможность/нецелесообразность применения в системе методик, которые применялись в трансформационной модели. Проект по автоматизации начинается с анализа методики учета и подготовки отчетности по МСФО, применяемой в компании. Часто в ходе автоматизации методики претерпевают изменения. Например, если у компании функциональная валюта – евро, а валюта учета в РСБУ – рубли, то при трансформации остатки для баланса пересчитываются по курсу на дату закрытия, обороты для отчета о прибылях и убытках – по среднему курсу за период. При трансляции данных в системе есть возможность пересчитывать каждую операцию по курсу на дату совершения (что даст более точный результат). Соответственно, по ряду статей возникает разница между данными в трансформационной модели и системе.

- Психологический аспект. Трансформация выполняется, как правило, в MS Excel, где легко увидеть формулы расчета корректировок и проследить взаимосвязь показателей. В системе же формулы, алгоритмы и взаимосвязи в большинстве случаев будут «зашиты в код», т. е. в режиме пользователя можно инициировать действие и получить результат, не видя процесса его формирования. (Например, создаем документ «Амортизация МСФО», выбираем месяц начисления, нажимаем кнопку «Рассчитать амортизацию основных средств», получаем проводки по начислению амортизации по каждому объекту.)

Параллельное ведение трансформационной модели и учета в автоматизированной системе позволяет минимизировать риск неподготовки отчетности по МСФО в заданные сроки.

На практике компании часто хотят проверить корректность формирования данных в системе ретроспективно (т. е. на исторических данных) путем сверки результатов работы системы с цифрами в трансформационной модели. Ориентируясь на такой подход, следует иметь в виду, что объективные разницы будут возникать, но в целом система должна формировать более точный и качественный результат в сравнении с трансформационными таблицами.

Что загружать вручную, что автоматизированно?

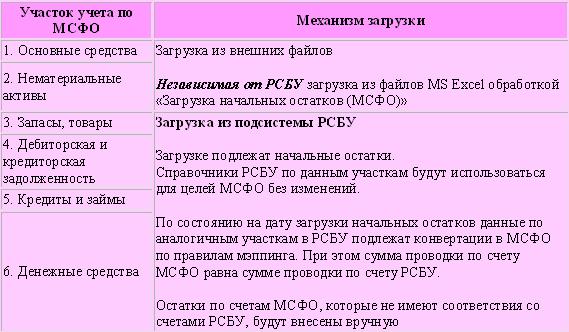

Касательно данного вопроса базовый принцип простой: загрузку объемных участков следует автоматизировать, данные по остальным участкам учета загружать вручную. Перечень участков и их объем – категории специфические для каждой из компаний.

При желании можно все остатки загрузить автоматизированно. Выполнять эту задачу можно как силами специалистов заказчика, так и с привлечением внешних консультантов. Как правило, определяющими факторами здесь являются объем выделенных ресурсов и степень загруженности специалистов заказчика другими задачами.

По каждому участку, подлежащему автоматизированной загрузке, необходимо определиться с источниками данных: где, как и кем будут рассчитываться и откуда будут загружаться в систему МСФО данные.

Пример 1

Раздел «Загрузка начальных данных» Технического задания (фрагмент)

Начальные остатки по следующим участкам подлежат автоматизированной загрузке (табл. 1).

Таблица 1

Начальные остатки по участкам, не перечисленным в пункте «Автоматизированная загрузка», заносятся в подсистему МСФО вручную документом «Операция (международная)».

Перечень участков:

- Незавершенное строительство (CIP) МСФО.

- Отложенные налоги МСФО.

- Капитал и резервы МСФО.

- Прочие активы и обязательства МСФО.

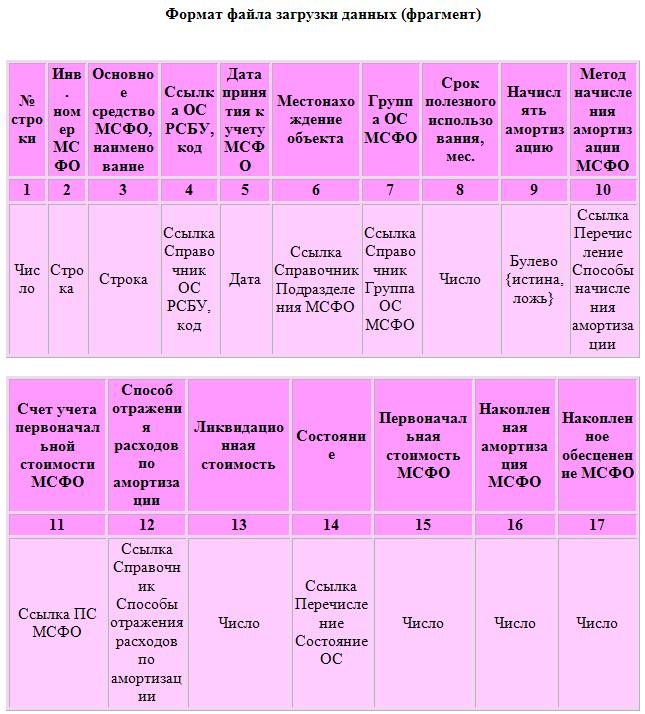

После того как определен механизм загрузки для каждого участка, разработчики проанализируют возможности системы и опишут форматы данных для загрузки из внешних файлов.

Например, для участка «Основные средства» формат файла загрузки может выглядеть следующим образом (табл. 2).

Таблица 2

Формат файла загрузки данных (фрагмент)

В результате подготовки данных к загрузке по каждому участку должны быть заполнены такого рода таблицы. Если загрузка осуществляется из подсистемы РСБУ или других баз, то описанию подлежат правила переноса данных.

Как загружать данные?

Непосредственно загрузка выполняется либо типовыми средствами программного продукта, либо специально разработанными с учетом специфики конкретного заказчика инструментами (назовем их «Обработки по загрузке начальных данных»).

При помощи этих инструментов заполняются справочники и регистры, создаются и проводятся документы (операции), формирующие проводки по начальным остаткам на Плане счетов МСФО.

Использование Обработок, как правило, интуитивно понятно и не вызывает сложностей у пользователей:

Пример 2

Руководства пользователя по Системе ведения учета по МСФО (фрагмент)

Обработка «Загрузка начальных данных» предназначена для загрузки на План счетов МСФО остатков по участкам «Основные средства» и «Нематериальные активы» МСФО.

На форме имеются следующие реквизиты:

- Дата загрузки начальных остатков.

- Корреспондирующий счет для ввода остатков (как правило, счет 00 «Вспомогательный»).

- Участок учета (ОС, НМА).

- Файл загрузки (ссылка на внешний файл загрузки).

- Выполнить (кнопка).

Если все необходимые реквизиты заполнены, то осуществляется проведение заполненного документа, иначе документ записывается без проведения. При проведении формируются проводки в корреспонденции с корсчетом для ввода остатков.

Как проверить правильность загрузки данных?

Результатом загрузки начальных данных будут являться:

- заполненные нормативно-справочной информацией справочники и регистры системы МСФО;

- оборотно-сальдовая ведомость по МСФО на дату загрузки начальных остатков (вступительный баланс).

Что согласовывать с аудиторами?

Если отчетность компании по МСФО проверяется аудиторами, то в части задачи по загрузке начальных остатков с представителями аудиторской компании будет целесообразно согласовать:

- Изменение методик ведения учета и формирования отчетности при переходе от трансформации к учету в системе и уровень существенности по возникающим разницам. Информация, получаемая в системе, более точная и качественная, и если она существенно отличается от цифр, полученных в трансформационных таблицах, на основании которых была выпущена отчетность по МСФО в предыдущих периодах, то аудиторы могут поставить вопрос о рестейтменте (перевыпуске) отчетности за предыдущий период, что является для компании достаточно трудоемкой процедурой.

- Входящие остатки на плане счетов МСФО (вступительный баланс в системе). Как известно, аудит финансовой отчетности подразумевает аудит представленной сравнительной информации. С другой стороны, если в дальнейшем потребуется изменить входящие остатки, высока вероятность того, что это приведет к необходимости переформирования данных в системе МСФО за весь период ведения учета. Согласовав с аудиторами вступительный баланс, особенно в части разниц с данными в моделях трансформации, компания минимизирует риск корректировки входящих остатков.

- Источник формирования данных для аудируемой отчетности в переходный период. Если компания уже получает отчетность в системе, но еще не отказалась от трансформационных таблиц, важно понимать, что будут проверять аудиторы, так как показатели могут различаться в силу описанных выше причин.