Новая редакция затронула в том числе и три основных момента, касающихся вычета и восстановления НДС со строительно-монтажных работ:

- вычет налога при ликвидации, разборке и демонтаже недвижимости;

- восстановление НДС с использованных в СМР товаров (работ, услуг);

- восстановление НДС по проведенной модернизации (реконструкции) объектов недвижимости.

Новые правила подробно рассмотрены в этой статье («Актуальная бухгалтерия» № 9, 2011).

Если ликвидируются ОС

Теперь будет разрешен вычет налога с услуг по ликвидации, разборке и демонтажу основных средств. Прежней редакцией Налогового кодекса возможность принятия к вычету НДС с услуг по ликвидации (разборке, демонтажу) не была урегулирована. Позиция Минфина России и ФНС России неоднократно выражалась в их письмах и сводилась к тому, что работы по демонтажу основного средства не являются реализацией, не участвуют в деятельности, облагаемой НДС, а следовательно, и налог не подлежит вычету (письма Минфина России от 02.11.2010 № 03-03-06/1/682, от 22.10.2010 № 03-07-11/420).

Судебная практика по данному вопросу на стороне налогоплательщиков, судьи считают, что использование объекта основных средств в хозяйственной деятельности имеет комплексный характер и включает в себя установку, эксплуатацию, а при возникновении производственной необходимости и ликвидацию основного средства (пост. Президиума ВАС РФ от 20.04.2010 № 17969/09 по делу № А56-41978/2008).

Благодаря поправке в выигрыше останутся налогоплательщики, будет положен конец спорам о возможности вычета НДС, предъявленного подрядными организациями в случае ликвидации, разборки и демонтажа основных средств.

НДС с товаров для СМР восстанавливать?

Восстанавливать придется НДС не только с услуг подрядчика, но и с иных товаров, использованных для СМР. В ситуации, когда основное средство начинает использоваться в не облагаемой НДС деятельности, необходимо восстановить ранее принятый к вычету налог с услуг подрядчика по СМР, а также при приобретении готового объекта недвижимости. В редакции Закона № 245-ФЗ перечень сумм налога, которые необходимо восстановить, дополнен налогом с приобретенных иных товаров (работ, услуг) для осуществления СМР.

Ранее данный вопрос вызывал споры специалистов: обязанность восстановить НДС была прописана только для самих СМР, а вот товары (работы, услуги) в Налоговом кодексе не упоминались. Но Минфин России и ФНС России еще до внесения изменений в статью 171 Кодекса придерживались мнения, что восстанавливать необходимо в том числе НДС, принятый к вычету со стоимости товаров (работ, услуг) для СМР (письмо ФНС России от 23.03.2009 № ШС-22-3/216@, согласовано с Минфином России (письмо Минфина России от 24.02.2009 № 03-07-15/24)).

НДС с модернизации восстанавливать?

Урегулирован еще один спорный вопрос — порядок восстановления НДС со стоимости работ по модернизации (реконструкции) в случае начала использования основных средств в деятельности, не облагаемой НДС (п. 2 ст. 170 НК РФ).

Порядок восстановления НДС с работ по модернизации (реконструкции) объекта аналогичен тому, который используется при восстановлении НДС по построенным или приобретенным объектам недвижимости.

По модернизированному объекту необходимо восстанавливать НДС в течение десяти лет с года, в котором начинает начисляться амортизация с измененной первоначальной стоимости. Сумма налога, восстанавливаемая ежегодно, определяется исходя из 1/10 суммы налога, принятой к вычету по СМР и товарам (работам, услугам), приобретенным для этих СМР, в соответствующей доле. Доля рассчитывается как отношение стоимости отгруженной продукции, не облагаемой НДС, к общей стоимости отгруженной продукции за календарный год. Подробнее рассмотрим это на примере.

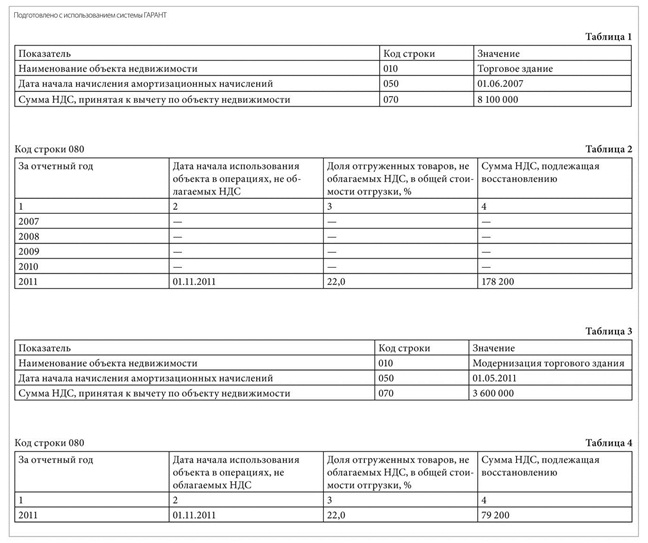

Пример

В мае 2007 г. нанятый организацией подрядчик закончил строительство торгового здания. В этом же месяце организация ввела здание в эксплуатацию. С июня 2007 г. бухгалтер начал начислять амортизацию. Стоимость строительства комплекса (строительно-монтажные работы и материалы) составила 53 100 тыс. руб. (в т. ч. НДС — 8 100 тыс. руб.). Во II квартале 2007 г. вся сумма НДС была правомерно принята к вычету.

С февраля по апрель 2011 г. была проведена модернизация объекта недвижимости. Стоимость строительно-монтажных работ по модернизации составила 23 600 тыс. руб. (в т. ч. НДС — 3 600 тыс. руб.). Во II квартале 2011 г. эта сумма НДС была правомерно принята к вычету.

В ноябре 2011 г. часть здания стала использоваться в деятельности, не облагаемой НДС.

Общая стоимость отгруженных за 2011 г. товаров (работ, услуг) составила 320 000 тыс. руб., из них 70 000 тыс. руб., не облагаемых НДС.

Действия компании будут таковы.

Шаг 1

Определяются периоды, в течение которых должно производиться восстановление НДС.

Для налога, принятого к вычету со стоимости здания, это период с 2007 г. (год начала начисления амортизации (п. 4 ст. 259 НК РФ)) по 2016 г.

Для налога, принятого к вычету со стоимости модернизации, — с 2011 г. (год начала начисления амортизации с измененной первоначальной стоимости (п. 4 ст. 259 НК РФ)) по 2020 г.

Шаг 2

Рассчитывается 1/10 суммы налога, ранее правомерно принятой к вычету.

Со стоимости здания:

810 тыс. руб. (8 100 тыс. руб. : 10);

со стоимости модернизации:

360 тыс. руб. (3 600 тыс. руб. : 10).

Шаг 3

Определяется доля стоимости отгруженной продукции, не облагаемой НДС, в общей стоимости отгруженной продукции за календарный год:

70 000 тыс. руб. : 320 000 тыс. руб. × 100% = 22%.

Шаг 4

Определяется сумма НДС, подлежащая восстановлению по итогам 2011 г., ранее принятая к вычету.

Со стоимости здания:

810 тыс. руб. × 22% = 178,2 тыс. руб.;

со стоимости модернизации:

360 тыс. руб. × 22% = 79,2 тыс. руб.

Шаг 5

Отражаем восстановленный в 2011 г. НДС в налоговых регистрах.

Сумма восстановленного НДС:

178,2 + 79,2 = 257,4 тыс. руб.

В декабре 2011 г. об этом делается запись в книге продаж.

Восстановленная сумма налога при расчете налога на прибыль в стоимость здания не включается, а учитывается в составе прочих расходов.

Шаг 6

Отражаем восстановление НДС в налоговой декларации за IV квартал 2011 г.

Необходимо заполнить два приложения № 1 к разделу 3 декларации: в первом листе отразить информацию о восстановлении налога со стоимости здания, а во втором — со стоимости модернизации.

Фрагменты приложения № 1 первого листа (здание) и второго листа (модернизация) см. ниже.

В несколько ином порядке восстанавливается НДС с модернизируемого основного средства, не используемого в деятельности (исключаемого из состава амортизируемого имущества) налогоплательщика один и более полный календарный год (абз. 8 п. 6 ст. 171 НК РФ). Данный порядок распространяется только на основные средства, с момента ввода в эксплуатацию которых прошло не более 15 лет и амортизация по которым начислена не полностью.

По новым правилам если в это время объект не использовался в деятельности, не облагаемой НДС, то и налог с СМР за эти годы не восстанавливается. Но начиная с года, в котором производится начисление амортизации с измененной первоначальной стоимости до истечения 10-летнего срока, налогоплательщик обязан будет восстанавливать суммы налога в следующем порядке.

- Определяется количество лет, прошедших с года начала начисления амортизации по объекту до полного календарного года, в котором по модернизируемому основному средству амортизация не начисляется.

- Рассчитывается величина подлежащего восстановлению налога до приостановления начисления амортизации как произведение 1/10 суммы налога, принятого к вычету, и количества лет до приостановления начисления амортизации (пункт 1);

- Определяется общая оставшаяся сумма налога, подлежащая восстановлению, как разница между общей суммой налога, принятой к вычету, и величиной подлежащего восстановлению налога до приостановления амортизации (пункт 2);

- Рассчитывается оставшаяся сумма налога, подлежащая восстановлению в текущем году, как общая оставшаяся сумма налога к восстановлению (пункт 3), деленная на количество лет, оставшихся до истечения 10-летнего срока, в соответствующей доле. Доля определяется в порядке, аналогичном тому, когда начисление амортизации не приостанавливалось.

Кратко проиллюстрируем это на примере.

Пример

Здание введено в эксплуатацию в 2007 г. Стоимость строительства комплекса (строительно-монтажные работы и материалы) составила 53 100 тыс. руб. (в т. ч. НДС — 8 100 тыс. руб.). С декабря 2009 г. по январь 2012 г. проводилась модернизация основного средства: в течение этого периода объект исключался из состава амортизируемого имущества. В 2012 г. часть здания стала использоваться в деятельности, не облагаемой НДС.

Время, в течение которого должно производиться восстановление НДС, — 2007—2016 гг. (2010—2011 гг. исключаются, так как в этот период амортизация не начислялась).

С 2012 г. по 2016 г. сумма налога, подлежащего восстановлению, составит:

8 100 тыс. руб. — 3 × 1/10 × 8 100 тыс. руб. = 5 670 тыс. руб.

В конце каждого года сумма, подлежащая восстановлению (без учета доли), будет составлять:

5 670 тыс. руб. : 5 = 1 134 тыс. руб.

В заключение отметим, что остался нерешенным вопрос о порядке восстановления НДС, ранее принятого к вычету, в случае, когда объект недвижимости начинает использоваться только в деятельности, не облагаемой НДС.

В новой редакции Налогового кодекса (п. 6 ст. 171 НК РФ) не уточняется, применяется ли порядок восстановления НДС в течение 10 лет, если объект больше не используется в облагаемой налогом деятельности.

Налоговые органы считают, что в таком случае весь оставшийся НДС (пропорционально остаточной стоимости) необходимо восстановить единовременно (письмо ФНС России от 23.03.2009 № ШС-22-3/216@).

По-нашему мнению, в данной ситуации восстанавливать НДС можно в порядке, установленном пунктом 6 статьи 171 Налогового кодекса — в течение 10 лет с момента начала начисления амортизации.