С 1 января 2012 г. вступило в силу Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации от 12.10.2011 № 373-П (далее – Положение № 373-П). Что нового этот законодательный акт несет бухгалтерам государственных (муниципальных) учреждений рассказывает начальник отдела автоматизации бюджетного учета группы компаний «Бизнес ИТ» Дмитрий Жуковский.

В первую очередь обратим внимание на то, что согласно Указанию Банка России от 13.12.2011 № 2760-У «О признании утратившими силу отдельных нормативных актов Банка России» в связи с принятием Положения№ 373-П отменен Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров Банка России от 22.09.1993 № 40 (далее – Порядок № 40).

Сам положил – сам охраняй

Теперь решение вопросов сохранности денежных средств полностью отнесено к компетенции самого учреждения. В связи с этим в Положении № 373-П отсутствуют строгие требования к порядку оборудования помещения кассы. Но фактически на протяжении последних лет эти требования и так выполнялись лишь небольшим количеством организаций.

В новом документе отсутствуют требования о заключении с кассиром договора о полной материальной ответственности и ознакомлении под роспись с законодательством о кассовых операциях. Отсутствует запрет на передачу кассиром своих обязанностей иным лицам, а также строгие требования к порядку временной передачи обязанностей кассира иным сотрудникам. Указывается только, что кассир под расписку должен быть ознакомлен со своими должностными обязанностями.

В Положении № 373-П нет указания на то, что ответственность за нарушение порядка ведения кассовых операций наряду с руководителем несут главный бухгалтер и кассир. Таким образом, административную ответственность в соответствии со ст. 15.1 КоАП РФ будет нести только руководитель.

В новом Положении № 373-П отсутствует упоминание о сейфе как единственном допустимом месте хранения наличности. Деньги теперь могут храниться где угодно и как угодно, лишь бы это соответствовало порядку, установленному в учреждении.

Также в документе отсутствует ранее действовавший запрет на хранение в кассе наличных денег и других ценностей, не принадлежащих данному учреждению. Все эти изменения требуют от руководителя более ответственного отношения к организации кассовых операций.

Единая касса отменена

В новое Положение № 373-П не вошел также ряд других ранее действовавших требований, поэтому несколько упростился порядок документального оформления кассовых операций. А именно:

- не требуется вести журнал регистрации приходных и расходных кассовых документов;

- необязательно ежемесячно подтверждать количество листов кассовой книги при ее оформлении с применением технических средств;

- не надо делать записи в кассовую книгу за те дни, когда не было кассовых операций;

- за те дни, когда не было кассовых операций, остаток не выводится, поскольку им считается остаток ближайшего предыдущего дня, когда были кассовые операции.

При требовании ревизоров распечатывать пустые кассовые отчеты за те дни, когда не было кассовых операций, бухгалтеру следует сослаться на п. 5.5 Положения № 373-П.

В новом Положении № 373-П отсутствуют какие-либо ограничения на количество кассовых книг в учреждении. Напомним, что в 2009 г. в приказе Минфина России от 30.12.2008 № 148н «Об утверждении Инструкции по бюджетному учету» (далее – Инструкция № 148н) появилось требование об отражении операций с денежными документами в кассовой книге. На основании этого, а также ссылаясь на п. 23 Порядка № 40 (где сказано, что каждое предприятие ведет только одну кассовую книгу) контролирующие органы утверждали, что по фондовой кассе нельзя вести отдельную книгу. Положение № 373-П отменило норму о единой кассовой книге, значит, теперь бухгалтер может вести отдельную кассовую книгу по фондовой кассе. Данное правило утверждается в учетной политике учреждения.

Все на виду

В Положении № 373-П оговорено, что и прием наличных в кассу, и выдача их из кассы должна производиться таким образом, чтобы вноситель (получатель) видел, что делает кассир. Так же и кассир должен видеть, как получатель пересчитывает полученные наличные денежные средства.

Ряд новых требований в Положении № 373-П касается выдачи денежных средств под отчет:

- денежные средства выдаются под отчет на основании заявления работника. Заявление составляется в произвольной форме. Порядок № 40 такого требования не содержал, однако аналогичная норма зафиксирована в законодательстве о бюджетном (бухгалтерском) учете;

- на заявлении о выдаче наличных денежных средств под отчет должны быть не только подпись руководителя и дата, но и собственноручная запись руководителя о разрешенной к выдаче сумме и сроке, на который выдаются денежные средства.

В Инструкции № 157н есть похожее требование, но там не указано, что сумму и срок руководитель на заявлении должен написать сам.

Срок, в течение которого в кассе может оставаться сверхлимитный остаток для выдачи заработной платы, стипендий, социальных выплат, увеличен с трех рабочих дней до пяти.

Что было – что стало

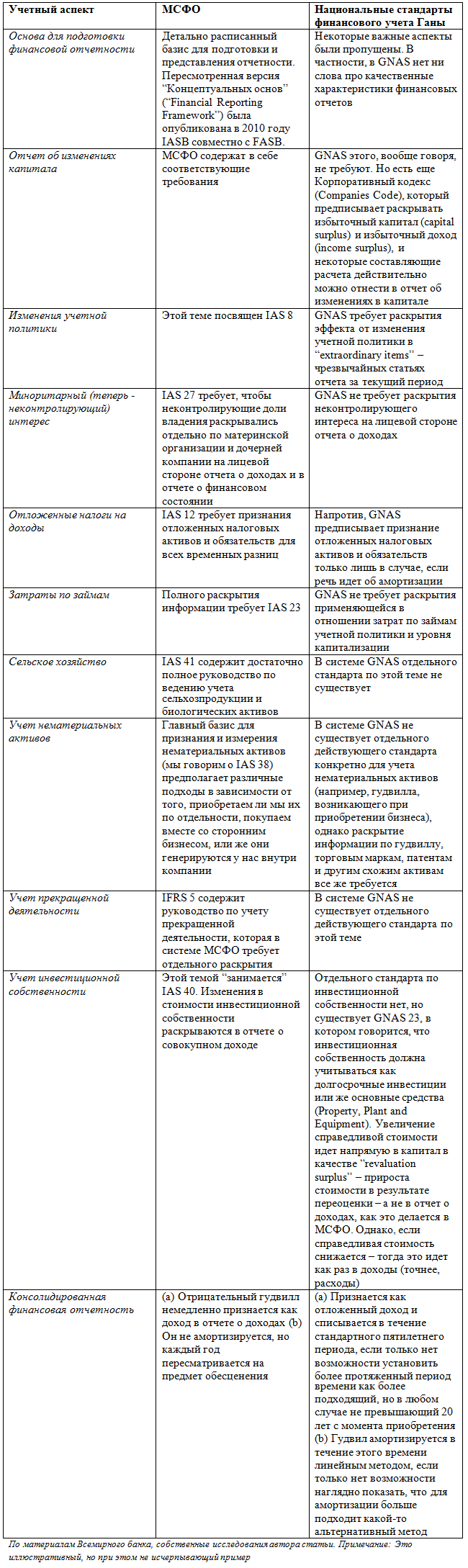

Рассмотрим наиболее существенные различия двух нормативных актов (совпадающие по сути положения в таблице не отражены):

В целом Положение № 373-П не привносит в ведение кассовых операций ничего принципиально нового. В него не вошел ряд положений, которые на практике давно стали неактуальными и в течение последних лет фактически не исполняются многими юридическими лицами. Например, ушло в прошлое требование применять для опечатывания кассовой книги мастичной печатью только клей на основе жидкого стекла и папиросную бумагу.

Не все сделано

По результатам сравнения нового и старого нормативного документа следует положительно отметить произошедшие изменения. Однако остались неразрешенными некоторые вопросы.

В законодательстве по-прежнему не определено, как надо отражать первичными документами следующие операции, приводящие к изменениям остатка денежных средств, но не связанные с получением или выдачей наличных денег:

- списание недостачи денежных средств;

- увеличение остатка наличных денежных средств, выраженного в рублях, в результате положительной курсовой разницы по наличным денежным средствам в иностранной валюте;

- уменьшение остатка наличных денежных средств, выраженного в рублях, в результате отрицательной курсовой разницы по наличным денежным средствам в иностранной валюте.

Ни одну из этих операций невозможно отразить ни расходным, ни приходным кассовым ордером, если заполнять их с соблюдением Положения № 373-П. Дело в том, что в этих случаях нет ни вносителя, ни получателя денежных средств; невозможен также и предписанный

Положением № 373-П полистный пересчет наличных денег.