Федеральная налоговая служба 27 марта 2013 г. вынесла на обсуждение проект формы единого передаточного (отгрузочного) документа (ЕОД), который, по мнению ФНС России как одного из крупнейших потребителей информации первичных учетных документов в рамках осуществления мероприятий налогового контроля, предоставит возможность зафиксировать как можно большее количество фактов хозяйственной жизни в удобной единой форме. При разработке данного документа налоговая служба ориентировалась на отражение в документе того минимального объема информации, который был бы достаточным для признания его соответствующим законодательству РФ.

Обсуждение ЕОД проводилось на сайте ФНС России [1] до 16 апреля 2013 г. Предложенная форма документа вызвала ряд нареканий со стороны налогоплательщиков, но сама идея его разработки в целом признана целесообразной, и ФНС России продолжила доработку ЕОД с учетом замечаний и предложений, высказанных участниками форума.

В частности, 30 мая 2013 г. в журнале «Экономика и жизнь» было опубликовано интервью с Ольгой Лапиной, модератором форума ФНС России по обслуживанию проекта единого передаточного (отгрузочного) документа на основе счета-фактуры, советником государственной службы 2-го класса, которая рассказала о ходе работы над ЕОД и основных принципах его применения.

По мнению авторов статьи, предложенный ФНС России документ может быть удобен для использования при отражении операций на предприятиях малого и среднего бизнеса, т.е. предприятиях с простыми схемами бизнес-процесса. Тем не менее, ЕОД не учитывает специфики осуществляемых предприятиями сложных схем бизнес-процессов, в которых задействовано несколько участников — юридических лиц (продавцы, агенты и комиссионеры, грузоотправители, перевозчики, грузополучатели, покупатели), хотя, как следует из интервью, работа в этом направлении ведется.

Однако авторы статьи находят в применении ЕОД ряд других сложностей, обзор которых предлагается вашему вниманию.

По результатам проведенного анализа действующих положений законодательства РФ по бухгалтерскому учету и налогового законодательства РФ авторы полагают, что применение формы ЕОД нецелесообразно, так как:

- ЕОД не заменяет требования других законодательных актов РФ о необходимости формирования первичных документов по установленным уполномоченными органами исполнительной власти формам;

- совмещение первичного отгрузочного документа и счета-фактуры, а также связанное с этим большое количество реквизитов может увеличить сроки оформления ЕОД и вызвать сложности в заполнении его показателей лицами, ответственными за составление документа;

- ЕОД не учитывает специфики осуществляемых предприятиями схем бизнес-процессов, в которых задействовано несколько участников — юридических лиц;

- применение формы ЕОД одновременно для целей налогообложения прибыли организаций в части подтверждения доходов и расходов и для целей НДС в части реализации права на вычет налога возможно с учетом следующих обстоятельств:

– внесения соответствующих изменений и уточнений в Налоговый кодекс РФ в части возможности подтверждения доходов и расходов счетом-фактурой, т.е. признания его первичным учетным документом,

– внесения соответствующих изменений и уточнений в Постановление № 1137[2] в части порядка заполнения и регистрации корректировочных счетов-фактур, а также исправления ошибок в ЕОД,

– внесения соответствующих изменений и уточнений в нормативные акты Минфина России и ФНС России в отношении применения электронной формы счета-фактуры,

– проработки и уточнения порядка заполнения отдельных реквизитов формы ЕОД.

Применение ЕОД при отражении операций в бухгалтерском учете

Действующая редакция Закона о бухгалтерском учете [3], в отличие от предыдущей редакции (Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»; далее — Закон № 129-ФЗ), не содержит требований о необходимости составлять первичные документы по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В соответствии с требованиями п. 4 ст. 9 Закона о бухгалтерском учете формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

При этом согласно п. 1 указанной статьи обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи уполномоченных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Таким образом, предложенная ФНС России форма ЕОД, содержащая все обязательные реквизиты, может осуществлять функцию первичного учетного документа.

При этом необходимо отметить, что согласно Информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»»:

- обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы);

- после 31 декабря 2012 г. порядок подписания документов, которыми оформляются операции с денежными средствами, продолжает регулироваться нормативными правовыми актами, утвержденными уполномоченными органами в соответствии и на основании законодательства РФ (в частности, Положением о порядке ведения кассовых операций с банкнотами и монетами Банка России на территории Российской Федерации[4], Положением о правилах осуществления перевода денежных средств[5]).

Следовательно, правила документооборота, утвержденные локальными нормативными актами организации, не могут противоречить требованиям, установленным отдельными законами.

В первую очередь таким законом является Гражданский кодекс РФ, которым, в частности, установлена необходимость оформления:

- передачи объектов недвижимости передаточным актом или иным документом о передаче (ст. 556);

- передачи предприятия передаточным актом (ст. 563);

- акта при приемке работ строительного подряда (ст. 753);

- перевозки грузов транспортной накладной, коносаментом или иным документом на груз, предусмотренным соответствующим транспортным уставом или кодексом [6] (ст. 758);

- страхования имущества страховым полисом (ст. 930) и т.д.

Таким образом, ГК РФ установлено, что факт совершения определенного события (хозяйственной операции) фиксируется документами конкретного вида и наименования, которые устанавливаются отраслевыми стандартами. Например:

- обязанность по утверждению единых форм по перевозке грузов железнодорожным транспортом лежит на МПС России (ст. 25 Федерального закона от 10 января 2003 г. № 18-ФЗ «Устав железнодорожного транспорта Российской Федерации»);

- форма и порядок заполнения транспортной накладной устанавливаются правилами перевозок грузов, утвержденными Постановлением Правительства РФ от 15 апреля 2011 г. № 272 (ст. 8 Федерального закона от 8 ноября 2007 г. № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»);

- необходимость применения маршрутных поручений установлена Правилами технической эксплуатации магистральных нефтепроводов (РД 153-39.4-056-00), утвержденными Минэнерго России по согласованию с ОАО «АК «Транснефть»»;

- доставка груза морским транспортом оформляется коносаментом или иным документом (ст. 117 и 142—143 Кодекса торгового мореплавания РФ);

- перевозка речным транспортом оформляется транспортной накладной, дорожной ведомостью и квитанцией о приеме груза (ст. 67 Кодекса внутреннего водного транспорта РФ).

Поскольку форма первичного документа, связанного с перевозкой, и (или) требования к ней установлены отраслевыми стандартами (в лице уполномоченных федеральными законами органов исполнительной власти), форма ЕОД не может заменить данные первичные учетные документы.

Кроме того, предложенная форма ЕОД и Рекомендации [7] по ее использованию содержат ряд недостатков, которые могут осложнить процесс оформления первичных документов и соответственно регистрации операций в бухгалтерском учете.

1. Сложность самой формы ЕОД и большое количество реквизитов, представленных в ней, могут привести к следующим последствиям.

1.1. Рекомендациями не учтено, что согласно требованиям п. 3 ст. 9 Закона о бухгалтерском учете первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Предполагается, что первичный учетный документ составляется лицами, непосредственно совершающими хозяйственную операцию.

На основании п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг) выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг)[8].

Указанный срок установлен в связи с необходимостью внесения в счет-фактуру информации, которой лицо, непосредственно осуществляющее отгрузку, может не располагать (например, информацией о платежно-расчетном документе).

Кроме того, в п. 6 ст. 169 НК РФ закреплено требование подписания счета-фактуры руководителем и главным бухгалтером организации либо иными уполномоченными лицами, что может быть также невозможно «при совершении факта хозяйственной жизни или непосредственно после его окончания».

Таким образом, применение формы ЕОД, совмещающей в себе функции счета-фактуры, может значительно увеличить срок ее оформления.

1.2. Рекомендациями не установлен порядок оформления реквизитов, которые в силу специфики сделки не заполняются. Косвенно в абз. 4 раздела «В каком качестве» Рекомендаций предлагается не заполнять необходимые показатели счетов-фактур или ставить прочерк в том случае, когда форма может быть использована только в качестве первичного учетного документа для оформления фактов хозяйственной жизни.

В случае принятия решения о применении формы ЕОД во избежание проблем, описанных ранее, рекомендуем закрепить порядок оформления незаполняемых реквизитов путем проставления прочерка в соответствующих полях — данный порядок согласуется с требованиями п. 2.9 Положения о документах и документообороте в бухгалтерском учете, утвержденного Министерством финансов СССР от 29 июля 1983 г. № 105: «…свободные строки в первичных документах подлежат обязательному прочерку».

1.3. Согласно абз. 2 раздела «Кто составил» и абз. 3 раздела «Всегда» Рекомендаций печать организации, составившей документ в части информации, относящейся к отгрузке/передаче (приему/получению), необходима в случаях, если ее наличие предусмотрено законодательством или соглашением сторон в целях подтверждения полномочий физического лица, подписавшего документ. В иных случаях проставление печати не является обязательным.

В соответствии с требованиями действующего законодательства РФ реквизит «Печать» применяется, например:

- для оформления двойного складского свидетельства (ст. 913 ГК РФ);

- при залоге, если предмет залога остается у залогодателя (ст. 338 ГК РФ);

- на доверенности, выдаваемой от имени юридического лица (п. 5 ст. 185 ГК РФ);

- на хозяйственных договорах — когда самим соглашением сторон предусмотрено такое требование (ст. 160 ГК РФ).

До вступления в силу Закона о бухгалтерском учете Законом № 129-ФЗ было установлено требование оформления первичных документов по унифицированным формам: проставление печати на бланках первичных учетных документов признавалось обязательным, только если это прямо предусмотрено в самой форме (наличие аббревиатуры «М.П.») или в указаниях по ее заполнению.

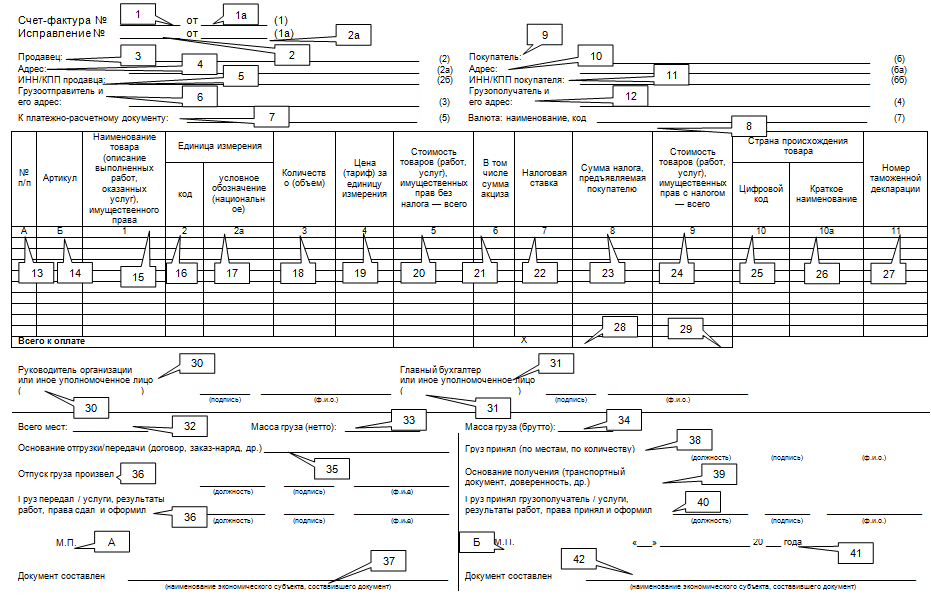

Таким образом, реквизиты А «№ п/п» и Б «Артикул» в форме ЕОД заполняются, если это предусмотрено договором: в данном случае возникает необходимость дополнительного информирования соответствующего лица, оформляющего ЕОД, о требовании заполнения указанного реквизита.

2. Форма ЕОД и Рекомендации по ее заполнению не учитывают специфику сложных схем реализации бизнес-процессов, осуществляемых предприятиями. В качестве примеров приведем следующие схемы.

2.1. Схема приобретения и реализации товаров, готовой продукции в случаях, когда товар, принадлежащий продавцу, отгружается другим лицом — грузоотправителем — и (или) поступает не на склад покупателя, а на склад грузополучателя.

Предполагается, что документ составляется лицами, непосредственно осуществляющими отгрузку и приемку товаров, т.е. на грузоотправителе однозначно лежит обязанность по заполнению реквизитов 3—5 (сведения о продавце, поскольку грузоотправитель располагает указанной информацией), 6—29, 32—37 [9] ЕОД.

При этом Рекомендации не дают ответа на вопрос, какое юридическое лицо будет заполнять реквизиты 1 «Счет-фактура №__», 2 «Исправление №__», 30 «Руководитель организации или уполномоченное лицо» и 31 «Главный бухгалтер или уполномоченное лицо». Исходя из логики НК РФ и Постановления № 1137, указанные реквизиты должен заполнять продавец.

Следовательно, в данном случае возникнет необходимость либо оформления продавцом еще одной формы ЕОД или комплекта документов (накладная (накладная на транспортировку) + счет-фактура) для покупателя, либо прохождения конкретного ЕОД через всех участников бизнес-процесса.

Аналогичные проблемы возникают и в случае реализации посреднических схем (договор комиссии, агентский договор)[10].

Таким образом, применение формы ЕОД для отражения указанных операций — с учетом сложности осуществляемых бизнес-процессов, большого количества юридических лиц, участвующих в данном процессе, и соответственно физических лиц, непосредственно оформляющих, заполняющих и подписывающих ЕОД, — на наш взгляд, требует внесения дополнительных реквизитов и тщательно разработанной инструкции по заполнению ЕОД, а также доведению этой инструкции до всех участников бизнес-процесса.

Кроме того, применение формы ЕОД в указанных схемах, а именно необходимость заполнения реквизитов 1, 2, 30 и 31, значительно увеличит время составления и передачи ЕОД другим участникам бизнес-процесса и приведет к нарушению требования п. 3 ст. 9 Закона о бухгалтерском учете о необходимости составления первичного учетного документа при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

2.2.Схема транспортировки товаров и готовой продукции несколькими видами транспорта.

Предполагается, что в случае передачи товара перевозчику, последний заполняет реквизиты 38 «Груз принял» и 39 «Основание получения (транспортный документ, доверенность, др.)» формы ЕОД.

Следовательно, если транспортировку товаров осуществляет несколько перевозчиков, в ЕОД необходимо ввести дополнительные реквизиты 38-n и 39-n с целью заполнения информации по таким перевозчикам.

Применение ЕОД при отражении операций в налоговом учете и при исчислении НДС

Согласно п. 1 ст. 248 НК РФ доходы для расчета налога на прибыль определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Для целей налогообложения прибыли расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными согласно обычаям делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе).

Пунктом 3 ст. 168 НК РФ установлено, что счета-фактуры выставляются при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав в срок не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. В случае изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав выставляется корректировочный счет-фактура не позднее пяти календарных дней со дня составления соглашения (иного документа), подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм НДС к вычету в порядке, предусмотренном главой 21 НК РФ (п. 1 ст. 169 НК РФ).

Из приведенных норм следует, что назначение первичных учетных документов и счета-фактуры в налоговом учете различно. Счет-фактура имеет более узкую направленность — правильное исчисление и уплата налога, в то время как первичные учетные документы подтверждают реальность совершенных хозяйственных операций (доходов и расходов).

Вместе с тем ст. 248 и 252 НК РФ не установлены требования к содержанию и форме первичных учетных документов, при этом они должны быть составлены в соответствии с требованиями законодательства РФ.

Согласно ст. 313 НК РФ налогоплательщики исчисляют налоговую базу по налогу на прибыль по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Подтверждением данных налогового учета являются в том числе регистры бухгалтерского учета и первичные учетные документы.

Как уже отмечалось, ст. 9 Закона о бухгалтерском учете не содержит требований о необходимости составлять первичные документы по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Формы таких документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. В пункте 1 указанной статьи определены обязательные реквизиты первичного учетного документа. А форма счета-фактуры и порядок его заполнения утверждены Постановлением № 1137.

Минфин России и ФНС России неоднократно разъясняли, что указание в счетах-фактурах дополнительных реквизитов (сведений) нормами НК РФ и Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением № 1137, не запрещено, в связи с чем в счете-фактуре, выставляемом продавцом при отгрузке товаров (выполнении работ, оказании услуг), возможно указание дополнительных сведений (см., например, письма Минфина России от 30 октября 2012 г. № 03-07-09/146, от 23 апреля 2012 г. № 03-07-09/40, от 2 марта 2012 г. № 03-07-09/16, от 9 февраля 2012 г. № 03-07-15/17 [11], ФНС России от 18 июля 2012 г. № ЕД-4-3/11915@ и др.). При этом зачастую вопросы налогоплательщиков о порядке заполнения счета-фактуры, адресованные контролирующим органам, касались его дополнения определенными показателями, например номенклатурным номером товара, сведениями об агенте (комиссионере) и принципале (комитенте), реквизитами посреднического договора.

С учетом приведенных норм и разъяснений можно говорить о возможности использования единого «сводного» документа одновременно для целей налога на прибыль в части подтверждения доходов и расходов и для целей НДС в части реализации права на вычет налога.

Вместе с тем в настоящее время при разработке такого документа, объединяющего в себе функции первичного учетного документа и документа для целей НДС (счета-фактуры), следует принять во внимание действующие положения законодательства РФ, приведенные выше.

По мнению авторов статьи, разработанная ФНС России форма единого отгрузочного документа требует определенной доработки с учетом следующих рекомендаций.

Утверждение наименования ЕОД. Наименование ЕОД, а именно «счет-фактура», требует уточнения положений ст. 169, 248 и 252 НК РФ в части возможности подтверждения доходов и расходов счетом-фактурой, т.е. признания его первичным документом.

Контролирующие органы в своих разъяснениях отмечали, что счет-фактура не должен рассматриваться в качестве документа, подтверждающего расходы по налогу на прибыль (письма Минфина России от 25 июня 2007 г. № 03-03-06/1/392, от 20 февраля 2006 г. № 03-03-04/4/35, УФНС России по г. Москве от 4 мая 2006 г. № 20-12/36664@).

Аналогичную позицию высказывали некоторые арбитражные суды (см., например, Постановления ФАС Уральского округа от 28 октября 2008 г. № Ф09-7830/08-С3, ФАС Дальневосточного округа от 8 мая 2008 г. № Ф03-А59/08-2/1401, ФАС Московского округа от 12, 16 октября 2006 г. № КА-А40/9888-06-П, ФАС Восточно-Сибирского округа от 19 апреля 2006 г. № А78-4606/05-С2-20/317-Ф02-1135/06-С1). Суды указывали, что счет-фактура не является документом, подтверждающим расходы, и предназначен для достоверного и полного учета сумм НДС, а не расходов налогоплательщика.

Применение ЕОД при посреднических сделках. По причине широкого распространения посреднических договоров в хозяйственной деятельности следует дополнить форму ЕОД показателями, касающимися:

- посредников (агентов, комиссионеров) — наименование, адрес, ИНН/КПП, — необходимыми в ситуации приобретения посредником от своего имени товаров, работ, услуг;

- принципала (комитента) — наименование, адрес, ИНН/КПП, — необходимыми для ситуации реализации посредником товара принципала (комитента) от своего имени.

Соответственно при реализации (приобретении) товаров (работ, услуг) без участия посредника в строках счета-фактуры, содержащих такие сведения, будут проставляться прочерки.

Поскольку при посреднических договорах счета-фактуры выставляются несколькими участниками операции, необходимо установить, какую форму — действующего счета-фактуры или ЕОД — нужно использовать всем участникам хозяйственной операции, а также определить, следует ли переносить все сведения в счет-фактуру, выставляемый посредником принципалу (комитенту) и принципалом (комитентом) в адрес покупателя, в случае использования формы ЕОД.

Форма корректировочного счета-фактуры. На основании п. 3 ст. 168 НК РФ корректировочный счет-фактура выставляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае:

- изменения цены (тарифа);

- уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Из Правил заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость [12], следует, что корректировочный счет-фактура составляется к определенному первоначальному счету-фактуре, по которому происходит изменение стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Напомним, что не действующая в настоящее время форма счета-фактуры, установленная Постановлением Правительства РФ от 2 декабря 2000 г. № 914, по сути, носила лишь рекомендательный характер, так как до вступления в силу изменений, внесенных в п. 8 ст. 169 НК РФ Федеральным законом от 27 июля 2010 г. № 229-ФЗ, Правительство РФ было наделено полномочиями только по установлению порядка ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж.

С 2 сентября 2010 г. согласно новой редакции п. 8 ст. 169 НК РФ форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ. Из этого можно сделать вывод, что новая форма счета-фактуры, утвержденная Постановлением № 1137, является обязательной для применения.

До утверждения Постановления № 1137 ФНС России рекомендовала применять форму корректировочного счета-фактуры, приведенную в письме от 28 сентября 2011 г. № ЕД-4-3/15927@, а также использовать порядок заполнения корректировочного счета-фактуры, представленный в указанном письме.

Так как Постановлением № 914 форма корректировочного счета-фактуры не была утверждена, а форму такого документа, рекомендованную ФНС России, можно было применять только до момента вступления в силу Постановления № 1137, по мнению Минфина России, составлять корректировочные счета-фактуры по утвержденной Постановлением № 1137 форме необходимо с 24 января 2012 г. Как пояснил Минфин России [13], корректировочный счет-фактура, составленный после указанной даты по рекомендованной ФНС России форме, следует считать оформленным с нарушением установленного порядка, поэтому вычет НДС по такому счету-фактуре является неправомерным.

В связи со сказанным необходимо уточнить, нужно ли дополнять форму корректировочного счета-фактуры по аналогии с формой ЕОД и потребуется ли утверждение формы счета-фактуры и корректировочного счета-фактуры Правительством РФ.

Применение корректировочного счета-фактуры. В разделе «Получение без перевозки» Рекомендаций указано, что грузополучателем / принимающим услуги, права, результаты работ может выступать представитель покупателя (заказчика) по основанию, указанному в реквизите 35, или уполномоченное им лицо. Подписание документа надлежащим принимающим лицом означает, что представляемый им экономический субъект не имеет претензий к объему и качеству оказанных услуг (выполненных работ). Получающее/принимающее лицо проставляет свою подпись с указанием своей должности и расшифровкой подписи (реквизит 40).

Ранее отмечено, что корректировочный счет-фактура выставляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Порядок действий продавца и покупателя для целей НДС в такой ситуации четко регламентирован главой 21 НК РФ и Постановлением № 1137. Однако специального порядка для целей налогообложения прибыли главой 25 НК РФ не предусмотрено.

При наличии претензий к объему и качеству оказанных услуг (выполненных работ) счет-фактура, выставленный при отгрузке, существует как самостоятельный документ и регистрируется продавцом и покупателем в книге продаж и книге покупок соответственно.

При последующем уточнении покупателем количества принятых выполненных работ (оказанных услуг) по сравнению с количеством, указанным продавцом в накладных (актах) и счетах-фактурах, и изменении стоимости выполненных работ (оказанных услуг) в результате уточнения их количества продавец выставляет корректировочные счета-фактуры, которые также регистрируются в книге покупок и книге продаж.

С учетом изложенного необходимо определить, признается ли ЕОД выставленным должным образом и подлежащим регистрации в книге продаж и книге покупок, если некоторые его реквизиты не будут заполнены или будут заполнены неверно (в частности, реквизиты, содержащиеся в нижней «прибыльной» части ЕОД), и не приведет ли это к признанию вычета по такому ЕОД неправомерным. Поэтому целесообразнее уточнить в п. 2 ст. 169 НК РФ, п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры перечень ошибок, наличие которых в ЕОД может препятствовать вычету НДС и которые требуют исправления, а также порядок внесения исправлений в ЕОД.

Возможность использования электронной формы счета-фактуры. На основании п. 1 ст. 169 НК РФ счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме в соответствии с установленными форматами и порядком. Для этого необходимо взаимное согласие всех сторон сделки и наличие у продавца и покупателя совместимых технических средств для передачи, приема и обработки таких счетов-фактур.

Порядок выставления и получения счетов-фактур в электронной форме устанавливается Минфином России, форматы счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж в электронной форме — ФНС России (п. 9 ст. 169 НК РФ).

В настоящее время Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи утвержден приказом Минфина России от 25 апреля 2011 г. № 50н, форматы представления документов, используемых при выставлении и получении счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной подписи, — приказом ФНС России от 30 января 2012 г. № ММВ-7-6/36@.

В связи с возможным применением ЕОД необходимо внести исправления в названные подзаконные акты с целью сохранить для налогоплательщика возможность составления счета-фактуры в электронной форме.

Показатели ЕОД. Поскольку графа 1 ЕОД называется «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права», то для единообразия используемых в ЕОД понятий следует заменить термин «груз», указанный в нижней «прибыльной» части ЕОД, на «товар».

Также в верхнюю часть ЕОД по НДС введена графа Б «Артикул».

Напомним, что согласно п. 2 ст. 169 НК РФ ошибки в счетах-фактурах не являются основанием для отказа в принятии к вычету сумм НДС, если налоговые органы при проведении налоговой проверки могут идентифицировать:

- продавца;

- покупателя;

- наименование товаров (работ, услуг), имущественных прав;

- стоимость товаров (работ, услуг), имущественных прав;

- налоговую ставку;

- сумму НДС.

Так как графа Б «Артикул» непосредственно связана с графой 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права», то при ошибочном указании артикула товара не исключен риск отказа в вычете НДС на этом основании.

Сведения о массе груза в ЕОД. Правилами перевозок грузов автомобильным транспортом, утвержденными Постановлением Правительства РФ от 15 апреля 2011 г. № 272, установлено, что масса груза записывается в транспортной накладной (п. 53, 55).

В связи с тем, что обязанность по составлению транспортной накладной сохраняется, допустимо исключить из формы ЕОД сведения о массе груза во избежание дублирования данных в различных документах.

Срок составления счета-фактуры. Моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Счета-фактуры выставляются продавцом не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (п. 3 ст. 168 НК РФ).

Контролирующие органы обращают внимание, что начисление НДС производится в том налоговом периоде, в котором осуществлена фактическая отгрузка товара, т.е. независимо от момента перехода права собственности (письма Минфина России от 9 февраля 2011 г. № 07-02-06/14, от 8 сентября 2010 г. № 03-07-11/379).

Понятие «отгрузка» главой 21 НК РФ не определено. Как неоднократно разъясняли Минфин России и ФНС России [14], датой отгрузки (передачи) товаров (работ, услуг), имущественных прав признается дата первого по времени составления первичного документа, оформленного на их покупателя (заказчика), перевозчика (организацию связи).

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п. 3 ст. 9 Закона о бухгалтерском учете).

В соответствии с Рекомендациями в случае использования ЕОД в статусе одновременно и первичного учетного документа, и документа в целях применения НДС реквизиты 1—29 заполняются продавцом в порядке, установленном Постановлением № 1137 (для соответствующих строк, граф и общих требований к оформлению счета-фактуры). В строке 1 действующей формы счета-фактуры указывается дата его составления по правилам главы 21 НК РФ. Аналогично в строке 1а ЕОД указывается дата его составления.

Из сказанного следует, что дата отгрузки (передачи) товаров (работ, услуг), имущественных прав не во всех случаях совпадает с датой составления счета-фактуры. Значит, указанная в строке 1а ЕОД дата не всегда является датой первичного документа (например, товарной или транспортной накладной).

ФНС России в Рекомендациях уточнила, что ЕОД «предназначен для использования в первую очередь в случаях, когда строка 1а ЕОД определяет фактическую дату оформления (подписания) ответственным лицом отгружающего субъекта операций:

- передачи груза к перевозке (своими силами или услугами сторонней организации);

- передачи груза непосредственно грузополучателю/заказчику;

- оказания услуг / передачи результатов выполненных работ.

В таких случаях проставления иной даты в части, заполняемой продавцом/исполнителем/правообладателем, не требуется».

Однако в левом нижнем «прибыльном» поле указание «иной даты» не определено, за исключением документа, служащего основанием для отгрузки/передачи, — договора, заказа-наряда и др. (реквизит 35 ЕОД). При этом в правой нижней «прибыльной» части ЕОД указывается основание получения: реквизиты транспортной накладной, доверенности и др. Согласно Рекомендациям датой оформления факта принятия груза к перевозке в данном случае считается дата, указанная передающей стороной в строке 1а ЕОД.

Также в Рекомендациях ФНС России указала, что необходимо «достоверно определить дату отгрузки датой оформления (подписания) продавцом/исполнителем документа о факте передачи товара для перевозки или непосредственно грузополучателю/заказчику, о предъявлении заказчику оказанных услуг, результатов выполненных работ, передаче имущественных прав — строка 1а».

Однако, учитывая сказанное, это справедливо в ситуации, когда дата отгрузки и дата составления ЕОД идентичны, что на практике не всегда возможно, так как НК РФ допускает составление счета-фактуры в течение пяти календарных дней после отгрузки, и расценивать дату в строке 1а ЕОД как дату отгрузки правомерно не во всех случаях. Это может привести к сокращению случаев применения ЕОД.

Помимо изложенных ранее рекомендаций по применению и дополнению формы ЕОД проведенный анализ также позволяет прийти к следующим выводам.

Во-первых, полагаем, что разработанную ФНС России форму ЕОД возможно одновременно применять в качестве документа, подтверждающего доходы и расходы для целей налога на прибыль, а также для реализации права на вычет НДС.

Во-вторых, подчеркнем, что сфера использования формы ЕОД в настоящее время ограничена по следующим причинам:

- прямое предназначение ЕОД — для ситуаций, когда дата отгрузки товаров (работ, услуг), имущественных прав и дата его составления совпадают;

- прямое указание на невозможность использования формы ЕОД по объектам недвижимости;

- невозможность заполнения ЕОД в случае доставки товара несколькими видами транспорта;

- необходимость составления в ряде случаев актов, к примеру акта приемки-передачи объекта основных средств (зданий, сооружений) для подтверждения передачи имущества в пользование по договору аренды;

- необходимость подтверждения остаточной стоимости амортизируемого имущества при его реализации, получении в качестве вклада в уставный капитал для начисления амортизации по налогу на прибыль;

- сохранение обязанности по составлению транспортной накладной, коносамента, доверенности, что не сокращает документооборот;

- достаточно большое количество подписей ответственных лиц, которое в силу структуры и специфики деятельности организации может привести к неверному их заполнению.

Таким образом, при принятии решения о применении ЕОД налогоплательщикам следует учитывать специфику осуществляемых бизнес-процессов, отраслевые требования к оформлению первичных учетных документов, а также требования Налогового кодекса РФ и соответствующих актов, устанавливающих правила заполнения и регистрации счетов-фактур.

Приложение

[1] http://forum.nalog.ru/index.php?s=15a6fff3935085a0c79d81f4de726fef&showtopic=313837&st=0

[2] Постановление Правительства РФ от 26 декабря 2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

[4] Утверждено Банком России 12 октября 2011 г. № 373-П.

[5] Утверждено Банком России 19 июня 2012 г. № 383-П.

[6] Отметим, что необходимость оформления товаросопроводительных документов не оспаривается Рекомендациями по использованию формы ЕОД. Напротив, согласно абз. 4 раздела «Для каких операций» Рекомендаций реквизит 39 «Основание получения (транспортный документ, доверенность и др.)» предложенной формы ЕОД «Счет-фактура» заполняется на основании «реквизитов транспортной накладной или путевого листа».

[7] Здесь и далее речь идет о документе, размещенном на сайте ФНС России, — Рекомендациях по использованию единого передаточного (отгрузочного) документа на основе счета-фактуры.

[8] О налоговых рисках применения формы ЕОД, связанных со сроками составления счета-фактуры, см. далее.

[9] О целесообразности включения в форму ЕОД сведений о массе груза см. далее.

[10] О налоговых рисках применения формы ЕОД при осуществлении посреднических схем см. далее.

[11] Доведено до сведения налоговых органов и налогоплательщиков письмом ФНС России от 12 марта 2012 г. № ЕД-4-3/4061@.

[12] Утверждены Постановлением № 1137.

[13] Е.Н. Вихляева, советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России. V Налоговый форум: сложные вопросы исчисления НДС.

[14] См., например, письма Минфина России от 1 ноября 2012 г. № 03-07-11/473, от 9 ноября 2011 г. № 03-07-09/40, ФНС России от 13 декабря 2012 г. № ЕД-4-3/21217@, от 28 февраля 2006 г. № ММ-6-03/202@.