Европейские юрисдикции являются очень привлекательными для российских компаний. Это объясняется отсутствие границ между странами Евросоюза, незначительными расстояниями, возможностью диверсификации доходов и расходов на территории стран ЕС. Вместе с тем, планируя работу в европейских странах, необходимо особое внимание уделить вопросам налогообложения.

Выбор юрисдикции

Выбор юрисдикции зависит от множества параметров:

- корпоративное законодательство;

- наличие льготных налоговых режимов;

- наличие двусторонних соглашений об избежании двойного налогообложения.

Кроме того, например Соболев М. выделяет также иные критерии, которые влияют на выбор юрисдикции[1]:

- стабильное законодательство страны регистрации, поощряющее деятельность иностранных инвесторов;

- наличие трастового законодательства:

- это удобно, если есть причины не афишировать личность бенефициара;

- это эффективно, если надо будет недорого и быстро изменить собственника группы компаний или добавить нового;

- это просто и надежно, если надо будет передать бизнес по наследству;

- отсутствие налогов и требований представления отчетности.

Автор говорит о том, что данные условия не являются определяющими, но если страна соответствует и этим критериям, то выбор обычно делается в ее пользу. Отсюда и предпочтения «классических» оффшорных юрисдикций: Британские Виргинские, Багамские, Сейшельские, Каймановы острова, Панама.

В оффшорных юрисдикциях приняты следующие ставки по налогу на прибыль:

- Панама – 0%;

- Белиз 0%;

- Маврикий – 0%

- Аруба – 0%;

- Бермуды – 0%.

Однако с данными юрисдикциями в России отсутствуют двусторонние соглашения. Так, Российская Федерация имеет соглашения об избежании двойного налогообложения со следующими странами: Австралия, Австрия, Азербайджан, Албания, Алжир, Армения, Белоруссия, Бельгия, Болгария, Бразилия, Великобритания, Венгрия, Венесуэла, Вьетнам, Германия, Греция, Дания, Египет, Израиль, Индия, Индонезия, Иран, Ирландия, Исландия, Испания, Италия, Казахстан, Канада, Катар, Кипр, Киргизия, Китай, КНДР, Корея, Кувейт, Ливан, Литва, Люксембург, Македония, Малайзия, Мали, Марокко, Мексика, Молдова, Монголия, Намибия, Нидерланды, Новая Зеландия, Норвегия, Польша, Португалия, Румыния, Сербия; Черногория, Сингапур, Сирия, Словакия, Словения, США, Таджикистан, Таиланд, Туркменистан, Турция, Узбекистан, Украина, Филиппины, Финляндия, Франция, Хорватия, Чехия, Швейцария, Швеция, Шри-Ланка, ЮАР, Япония.

С иными юрисдикциями, такими как Невис, Ниуэ, о.Ман и другие соглашения об избежании двойного налогообложения отсутствуют. Следовательно, налоговые органы Российской Федерации могут доначислить налоги, исходя из российской ставки налогообложения.

Поэтому оффшорные юрисдикции используются через какие-либо другие страны. В качестве примера можно привести применения оффшорных цепочек нескольких уровней можно привести: «о. Мэн -Нидерланды», «Гибралтар – Швейцария», «Кипр-Греция», «Нидерланды-Нидерландские Антиллы», «Швейцария – Нидерланды», «Швейцария – Нидерланды – о. Мэн».

Другой автор, Рыбкина И.[2] выделяет следующие показатели с точки зрения оптимизации налогообложения и поиска идеальной юрисдикции:

- есть широкая сеть соглашений об избежании двойного налогообложения;

- низкая или нулевая ставка налога, удерживаемого у источника выплаты процентов и дивидендов;

- отсутствует налог на доходы в виде дивидендов, полученных из других юрисдикций;

- минимальные ставки налога на капитал при продаже акций;

- отсутствует запрет на аккумулирование прибыли за границей.

Резкий рост масштабов и номенклатуры оффшорного бизнеса, появление новых налоговых гаваней, выбор наиболее благоприятной юрисдикции представляет достаточно сложный процесс.

Сформировавшиеся в литературе подходы к решению данной проблемы («географическая классификация», разработанная К. Доггартом, классификация по принципу престижности и надежности, предложенная Р. Уайтом) позволяют разбить все регионы мира на пять больших групп по степени убывания доверия к стране местонахождения компании[3]:

- ведущие страны Западной Европы, входящие в ЕС или ЕАСТ;

- малые страны Западной Европы и некоторые страны Восточной Европы;

- Средиземноморье;

- Азиатско-Тихоокеанский регион;

- Карибский регион.

Три первые группы стран имеют устойчивую высокую репутацию в деловом мире. Страны – налоговые гавани Европы обладают разветвленной сетью международных налоговых соглашений об избежании двойного налогообложения, которые имеют широкое применение в корпоративном международном налоговом планировании.

К первой группе стран относятся Австрия, Бельгия, Ирландия, Лихтенштейн, Люксембург, Нидерланды, Швейцария. Общий уровень налогообложения в них в сравнении с другими развитыми странами практически не отличается, но имеются определенные налоговые льготы в финансовых и торговых областях. Процедура создания компании является дорогостоящей операцией и, соответственно, под силу только крупным корпорациям. Проникновение на рынок ЕС, ведение дел через вновь созданные структурные подразделения влечет за собой ощутимые налоговые преимущества, например минимизация косвенных налогов.

Особенность второй группы регионов, в которую входят налоговые гавани Западной Европы и Восточной Европы: Венгрия, Латвия, Андорра, Монако, Нормандские о-ва (Гернси и Джерси), о. Мэн – заключается в возможности привлечения зарубежных инвесторов, для которых изначально высокие требования и условия в развитых странах Западной Европы не всегда приемлемы, но налоговые преимущества достаточно ощутимы.

К странам Средиземноморского региона относятся Кипр, Гибралтар, Мальта, Израиль. Каждая из них, в свою очередь, имеет стабильную деловую и финансово-экономическую репутацию. Основная специализация данных юрисдикции связана с экспортно-импортными и трастовыми операциями. Однако необходимо учитывать, что на Мальте, как стране с умеренным налогообложением, для компаний, ведущих офшорные операции, налоговые льготы сильно сокращаются. Данное утверждение в равной степени относится и к Кипру. В то же время Израиль создает налоговые льготы для компаний с участием иностранного капитала. Гибралтар же исторически специализируется на ряде операций, связанных с трастовыми отношениями.

В Юго-Восточной Азии и Азиатско-Тихоокеанском регионе к странам с умеренным налогообложением относятся Гонконг и Сингапур. Также в число налоговых убежищ азиатско-тихоокеанского региона входят малайзийский остров Лабуан, полинезийские острова Вануату, Науру и другие. В международном налоговом планировании реально используются только Сингапур и Гонконг. С 1997 г. Сингапур и Гонконг причислены к группе государств с развитой рыночной экономикой. Поэтому наиболее эффективно с экономической точки зрения проводить через эти города-государства операции, связанные с международной торговлей, финансами, транспортными перевозками, которые географически привязаны к Дальнему Востоку.

Государства группы Карибского региона охватывают большое количество малых стран, территорий и регионов. Компании, зарегистрированные в этих странах, привлекательны безналоговым статусом, процедура регистрации достаточно упрощена, в них предусмотрена строгая конфиденциальность информации об учредителях и акционерах компании, банковских счетах, отсутствует необходимость предоставления финансовой отчетности, проведения аудита.

В целом, определяющим во многом моментом является налог на прибыль: При этом выделяют страны с высокими и низкими налогами.

К низконалоговым по налогу на прибыль относятся следующие страны:

- Эстония – 0%

- Кипр – 10%

- Болгария – 10%

- Ирландия – 12,5%

- Исландия – 15%.

К высоконалоговым можно отнести:

- Дания – 34%

- Германия – 30%

- Чехия – 24%;

- Австрия – 25%;

- Дания – 25%;

- Голландия – 25,5%;

- Финляндия – 26%.

Отметим, что критерии высоконалоговых стран определяются, исходя из ставки по налогу на прибыль в России, которая равна 20%.

Вместе с тем, нельзя не брать в расчет косвенные налоги, такие как НДС (VAT):

- Великобритания – 17,5%;

- Кипр – 15%;

- Ирландия – 21,5%;

- Исландия – 24,5%

- Греция – 19%;

- Австрия – 20%;

- Голландия – 19%;

- Италия – 20%;

- Норвегия – 23%.

При планировании приема на работу сотрудников нельзя не уделять внимания страховых взносов. Напомним, что с 2011 года в России страховые взносы повысились и составляют 34%. Рассмотрим ставки данного налога в других странах:

- Кипр – 12,6%

- Ирландия – 18,75%

- Исландия – 11,64%

- Греция – 43,6%

- Австрия – 42,3%

- Дания – 11%

- Финляндия – 27,09%

- Швеция – 33%

- Италия – 44,6%

- Норвегия – 7,8%-21,9%

Таким образом, по такому показателю, как страховые взносы Россия опережает в целом ведущие европейские страны.

Для компаний, имеющих высокодоходный бизнес также важным является налогообложение дивидендов.

К низконалоговым юрисдикциям относятся:

- Кипр – 0%

- Болгария – 5%

- Германия – 0%

Такие страны как, Словакия и Голландия имеют среднюю ставку по налогу на дивиденды – 15%.

К высоконалоговым юрисдикциям относятся:

- Бельгия – 34%;

- Эстония – 28,2%.

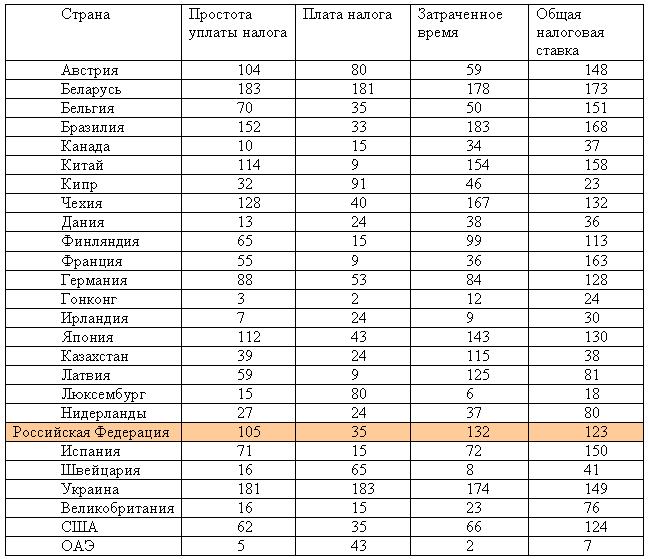

С точки зрения выбора юрисдикции интересен международный доклад, оценивающий системы налогообложения 183 стран[4].

В частности, в докладе оцениваются такие параметры, как простота налогообложения.

Таким образом, исходя из представленной выше таблицы наиболее удобными странами в части построения системы налогообложения являются такие, как Гонконг и Ирландия, ОАЭ С наименее удобным налоговым режимом страной можно назвать, например, Беларусь, Украина.

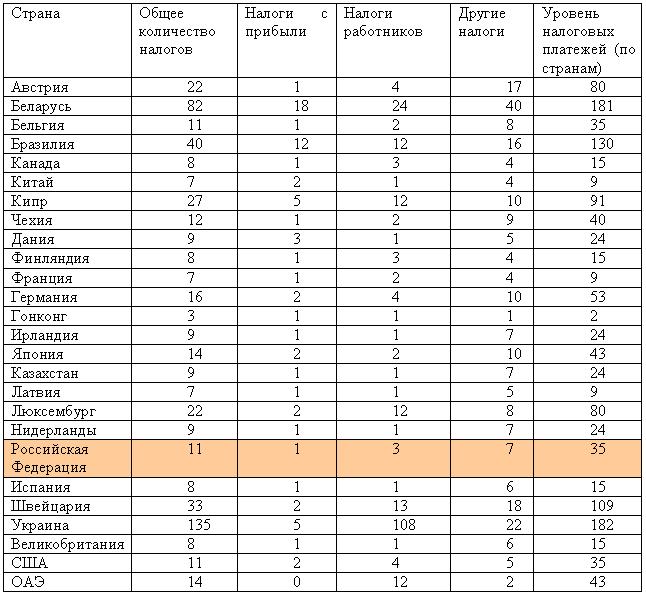

Кроме того, интересны данные, указанные в докладе, характеризующие количество уплачиваемых налогов.

Рассмотрев различные параметры налогов, в том числе значения рейтинговых показателей понятно, почему Кипр является наиболее используемой налоговой юрисдикцией. Выделим основные параметры:

- наличие соглашения об избежании двойного налогообложения;

- меньшая ставка по налогу на прибыль – 10% (следовательно, компания может сэкономить до 10%, т.к. налог на прибыль в России – 20%);

- низкие налоги на недвижимость и дивиденды.

Шевчук Д.А. предлагает следующие варианты использования транзитных юрисдикций:[5]

1. Транзитная схема использования Кипра:

Транзитная схема, которая использует Кипр как низконалоговый центр, у которого есть действующий договор с Россией об избежании двойного налогообложения, и офшорную компанию.

Вид со стороны:

Российская компания (1) выплачивает роялти за использование интеллектуальной собственности (товарного знака, патента, и проч.) по сублицензионному договору компании на Кипре (2).

Что происходит:

При выплате роялти на Кипр налог у источника в РФ 0% согласно договору об избежании двойного налогообложения. Полученные средства компания на Кипре перечисляет по лицензионному соглашению на счет компании на Британских Виргинских островах, оставляя себе в качестве комиссионного вознаграждения 1 – 3% (именно с этой суммы уплачивается налог на прибыль по кипрской ставке 10%, таким образом, «потери» на налог на Кипре реально снижаются до десятых долей процента от перечисленной из России суммы). При перечислении средств налог у источника с Кипра 0%.

Итог:

- Денежные средства выводятся из России с минимальными потерями при транзите и накапливаются в офшорной компании.

- Минимизируется налогообложение российской компании.

Требования:

- Лицензионные договоры подлежат обязательной регистрации в РФ.

- У компании на Кипре должен быть официально подтвержденный резидентный статус.

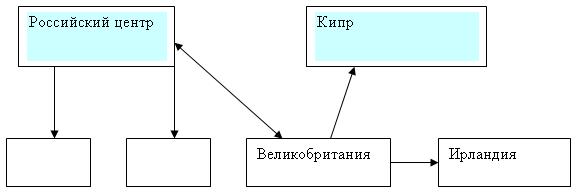

2. Схема использования Голландской юрисдикции:

Схема называется «голландский сэндвич», потому что включает в себя компанию в Нидерландах и офшорную компанию на нидерландских Антильских островах. Цепочка основывается на преимуществах, которые дают договоры об избежании двойного налогообложения: Россия – Нидерланды, Нидерланды – Антильские острова.

Вид со стороны:

Компания из Нидерландов (2) владеет активами российского предприятия (1) (не менее 25%), участвует в управлении, получает дивиденды. В свою очередь, компания из Нидерландов является стопроцентной «дочкой» компании с Антильских островов (3).

Что происходит:

Налогообложение составило бы 15%, если бы дивиденды выплачивались российским собственникам. При перечислении дивидендов на нидерландскую компанию налог у источника составляет всего 5% в соответствии с договором об избежании двойного налогообложения. В Нидерландах высокий налог на прибыль (31,5%), поэтому нидерландская компания сразу выплачивает дивиденды материнской компании на Антильских островах, при этом налог составляет 8,3% по договору об избежании двойного налогообложения.

Итог:

- Экономия на налогах в размере 1,7% от суммы выплачиваемых российской компанией дивидендов, денежные средства переводятся и накапливаются за границей.

- Схема легальна.

- Российские активы более защищены.

Требования:

- Создание, поддержание и реальное наполнение резидентной компании в Нидерландах.

- Кроме того, могут использоваться смешанные юрисдикции, когда российская компания осуществляет деятельность сразу в нескольких странах:

Вариант организации деятельности в нескольких странах:

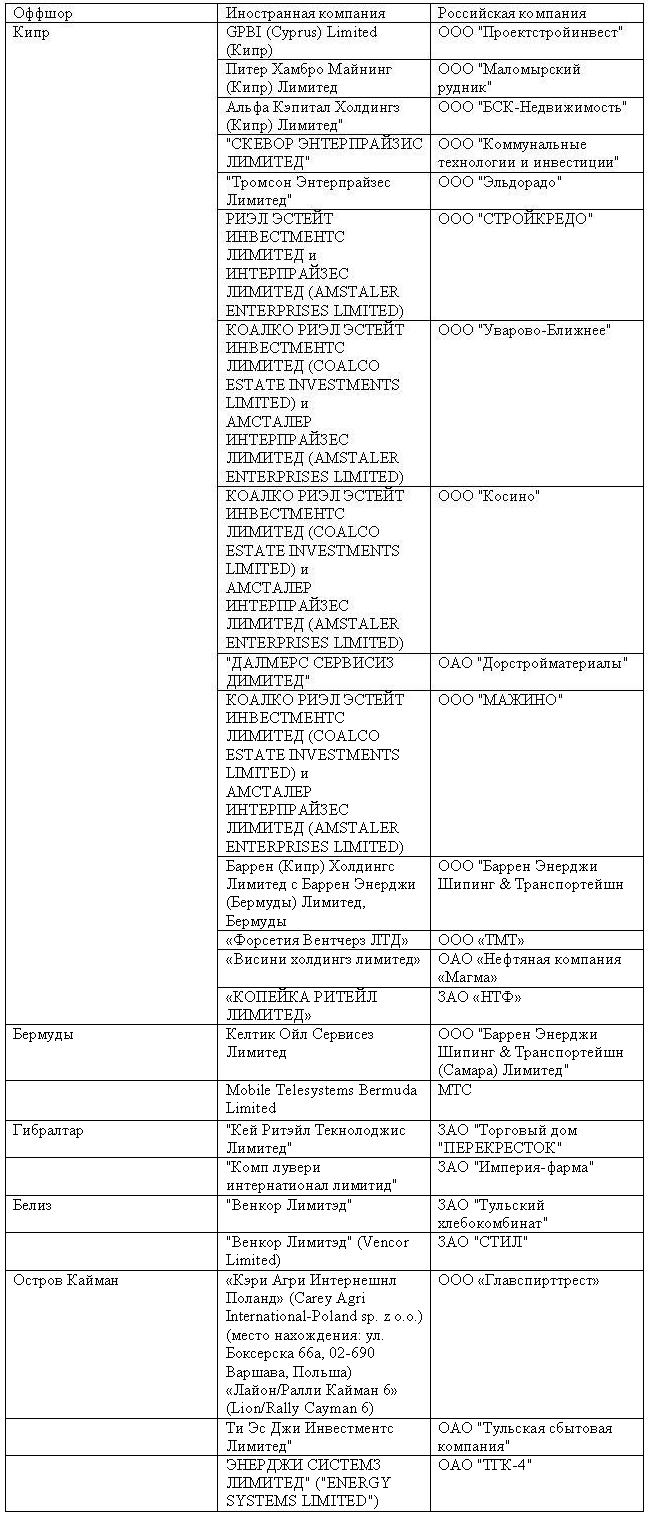

Какие юрисдикции популярны в российских компаниях?

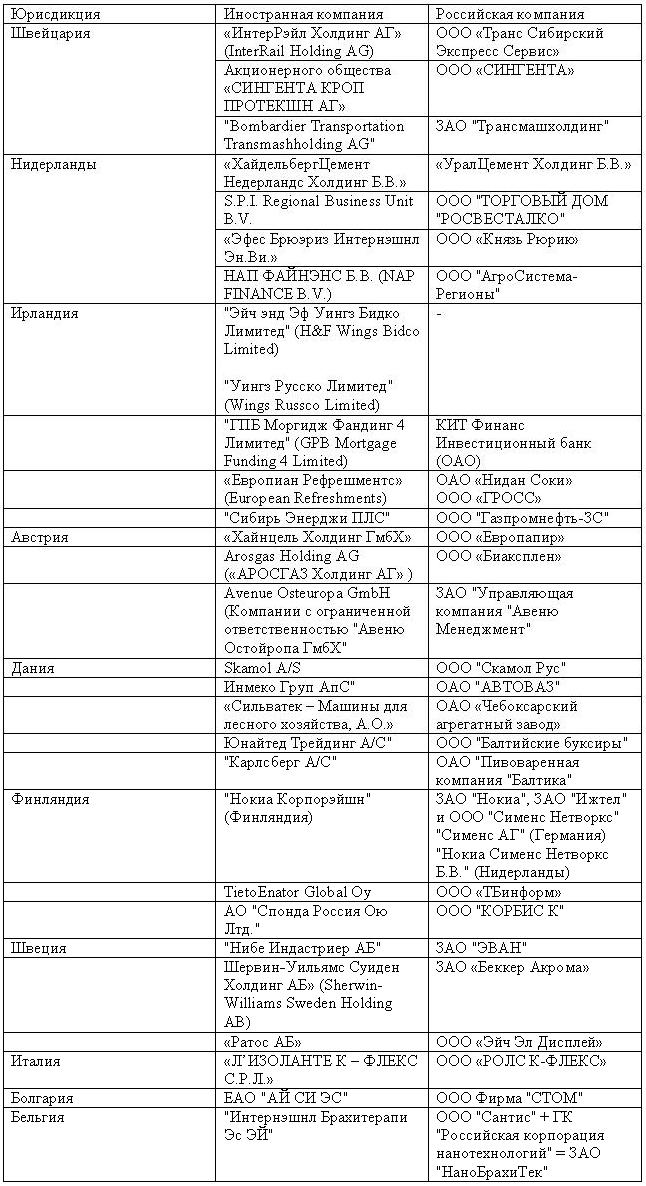

Информация о выборе юрисдикции в большинстве случаев является закрытой. Вместе с тем Федеральная антимонопольная служба на своем сайте публикует информацию об участии российских и иностранных компании и организации совместной деятельности.

На основании этих данных возможно сделать вывод о выборе российскими компаниями наиболее популярных юрисдикций.

Примеры компаний с долей в европейской юрисдикции

Такие страны, как Греция, Исландия, Голландия, Португалия, Чехия, Эстония, Словакия, в качестве юрисдикций ведения бизнеса использовать не принято.

Из вышеуказанных стран наиболее часто используется Ирландия. Напомним, что в Ирландии довольно-таки небольшая ставка по налогу на прибыль – 12,5%.

Примеры использования оффшоров

Проведение сделок с такими оффшорами, как Норманнские острова, о.Мэн, Нидерландские Антилы, Лихтенштейн, Панама, Маврикий, Аруба, Невис, Доминикана, республика Ниуэ, Багамские остров, Гренада, Мальта, Ангилья, Монтсеррат, Республика Самоа, острова Кука проводить не принято.

Рассматривая оффшорные юрисдикции необходимо сделать вывод о том, что среди Российских компаний наибольшей популярностью пользуется Кипр.

Таким образом, проведя сопоставительный анализ, возможно сделать вывод о том, что российские компании взаимодействуют со многими юрисдикциями, однако наиболее предпочтительными являются:

- Инландия;

- Кипр.

Судебная практика

Выбирая юрисдикцию, необходимо также уделить внимание судебной практике, поскольку необходимо спланировать не только налоги в иностранном государстве, но и возможные судебные и налоговые риски.

Российские суды занимают сторону налогоплательщика, если:

- компания реально осуществляла деятельность;

- имеется соглашение об избежании двойного налогообложения;

- отсутствовали мнимые сделки.

Компанию будут проверять налоговые органы, если ее финансово-хозяйственная деятельность построена на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

Кроме того, налоговые органы заинтересуют сделки, которые осуществляются в течение одного операционного дня, а денежные средства на счетах отсутствуют. Такое дело было рассмотрено в Постановлении ФАС Центрального округа от 11.02.2004 N А08-5055/00-6. Как усматривается из сообщений Следственного комитета МВД РФ, все расчеты по оплате между истцом, поставщиком товара и иностранным покупателем произведены в один операционный день в одном банке. При этом анализ лицевых счетов свидетельствует об отсутствии денежных средств в размере возмещаемой суммы на дату произведения расчетов и у банка, и у его клиентов. Общая стоимость грузов указывалась заниженной по отношению к инвойсам.

Однако имеется и противоположная практика. Налоговое законодательство РФ не ставит право налогоплательщика на вычет в зависимость от источника получения денежных средств, от факта открытия счетов поставщиков в одном банке, а также от регистрации инопокупателя в оффшорной зоне. Вывод содержится в постановлении ФАС Московского округа от 19.09.2007, 24.09.2007 N КА-А40/8269-07 по делу N А40-60011/06-116-304

Также особый интерес вызовут так называемые «мнимые сделки», которые экономически не обоснованы. В Постановлении ФАС Северо-Западного округа от 15.05.2009 по делу N А44-109/2008 суд встал на сторону налоговиков. Налоговый орган в ходе проверки посчитал, что договор является мнимым и направлен «на существенное сокращение налогового бремени», расходы ООО «Дирол Кэдбери» на оплату услуг экономически не обоснованы и не направлены на получение дохода

Судебные инстанции обоснованно учли, что компания «Дирол Кэдбери CIS B.V.» не является специализированной организацией по предоставлению персонала, а в проверенный период осуществляла закупку больших партий товара у Общества. Прикомандированные лица в этот же период являлись сотрудниками компании «Дирол Кэдбери CIS B.V.» и представляли ее интересы во взаимоотношениях с ООО «Дирол Кэдбери». Суды, оценив доказательства по делу в совокупности и взаимосвязи, пришли к выводу, и этот вывод соответствует материалам дела, о том, что расходы Общества на оплату услуг по предоставлению персонала (торговых контролеров) документально не подтверждены и экономически не обоснованы.

Не является налоговым риском:

1. факт нахождения займодавцев по одному адресу в оффшорной зоне:

В постановлении ФАС Северо-Кавказского округа от 08.07.2009 по делу N А53-14847/2008-С5-23 суды правомерно признали решение налоговой инспекции недействительным.

2. факт отсутствия умысла и вины в действиях налогоплательщика:

В Постановлении ФАС Северо-Западного округа от 12.01.2009 по делу N А42-2050/2007 суд сделал вывод о том, что инспекция не доказала наличие в действиях налогоплательщика умысла и вины, являющихся квалифицирующими признаками при применении ответственности по пункту 3 статьи 122 НК РФ.

В заключении необходимо дать следующие рекомендации:

- Отсутствие реального перемещения товаров и денежных средств ведет к рискам со стороны налоговых органов;

- Действия компании не должны быть продиктованы только целями налоговой экономии;

- Следует учитывать нормы трансфертного ценообразования при осуществлении налогового планирования, в том числе нормы российского законодательства, в соответствии с которыми отклонение от рыночных цен не должно превышать 20%.

[1] Соболев М. Наиболее перспективные юрисдикции для налогового планирования // Консультант. 2010. N 1. С. 65 – 70.

[2] Статья: Выход на международный рынок: выбор стратегии (Рыбкина И.) «Учет. Налоги. Право», 2006, N 21

[3] Брызгалин А.В., Ильин А.В., Бабанин В.А., Штромвассер И.Р., Труфанов А.Н., Байгозин К.И., Егоров Ю.П., Пахомова Н.Н., Лагутина Т.Н. Актуальные вопросы налогового, гражданского и корпоративного права // Налоги и финансовое право. 2004. N 7, Приложение.

[4] Paying Taxes, 2011, The global picture, IFC, International Finance Corporation, The world bank, www.pwc.com/payingtaxes

[5] Шевчук Д.А. Офшоры: инструменты налогового планирования. М.: ГроссМедиа, РОСБУХ, 2008. 200 с.