Из истории вопроса

Комитет по международным стандартам финансовой отчётности (КМСФО) был создан в 1973 г. представителями бухгалтерских ассоциаций 10 стран (в частности США, Великобритании, Канады, Франции, Германии и Японии) с целью гармонизации бухгалтерских правил во всем мире. КМСФО выпустил свои первые стандарты в 1975 г. Авторитет КМСФО рос по мере увеличения числа стран, взявших МСФО за основу при подготовке финансовой отчётности своих компаний.

Два события сыграли ключевую роль в развитии КМСФО:

- Международная организация комиссий рынков ценных бумаг (IOSCO — the International Organization of Securities Commissions) в 2000г. одобрила МСФО как основу подготовки отчётности для трансграничных операций по торговле ценными бумагами на биржах.

- Европейский Союз в 2002г. принял законы, требующие от всех европейских компаний, ценные бумаги которых котируются на бирже, представлять свою отчётность в соответствии с МСФО с 2005г.

В 2001г. Комитет по МСФО поменял свое название на Совет по международным стандартам финансовой отчетности (the International Accounting Standards Board, IASB).

Знания в области международных стандартов подтверждаются различными дипломами, и прежде всего – DipIFR. Экзамены на получение данного диплома проводит ACCA (the Association of Chartered Certified Accountants) – крупнейшая в мире профессиональная ассоциация в области финансов и бухгалтерского учёта, объединяющая в своих рядах более 140 тысяч членов и более 400 тысяч студентов в 170 странах мира.

С 2003г. стало возможным сдавать экзамен DipIFR на русском языке.

По данным на осень 2011г. диплом DipIFR-rus получили более 10 тысяч специалистов.

В 2011 г. произошли значительные изменения в структуре экзамена и графике его проведения:

- экзамен проводится 2 раза в год, в июне и в декабре (а не 3 раза, как было раньше);

- из экзаменационного задания исключена задача на подготовку отчётности отдельной компании;

- все экзаменационные задания являются обязательными (раньше кандидат имел право выбрать для решения три задания из четырёх в блоке Б);

- изменился «вес» отдельных заданий: если раньше каждое из четырёх заданий (одно в блоке A и три в блоке Б) оценивалось максимум в 25 баллов, то теперь задание блока A оценивается в 40 баллов, а каждое из трёх заданий блока Б – в 20 баллов.

Прежними остались такие организационные моменты, как время, отведённое на экзамен (15 минут на ознакомление с текстом задания и 3 часа на письменный ответ), и минимальное количество набранных баллов, необходимое для успешной сдачи экзамена (50 из 100 возможных).

|

Примерное содержание экзаменационных заданий: Задание 1 (блок A) посвящено подготовке консолидированной финансовой отчётности группы компаний (консолидированный отчёт о финансовом положении группы либо консолидированный отчёт о совокупном доходе группы (возможно, с отчётом об изменении в собственном капитале группы)). Задание 2 (блок Б) включает в себя ряд «ситуаций», способ отражения которых в отчётности не является однозначным. Кандидат в данном случае выступает в роли главного бухгалтера, который готовит свои предложения финансовому директору компании по порядку отражения в отчётности данных «ситуаций», либо руководит работой стажёра, который в соответствии со своим пониманием отразил в отчётности эти «ситуации». Задание 3 (блок Б) обычно посвящено какому-либо стандарту. Кандидат должен дать описание ключевых определений и принципов, на которых базируется стандарт, и применить эти определения и принципы к одной или нескольким ситуациям. Задание 4 (блок Б) включает 2-3 комплексные ситуации, по которым необходимо подготовить выдержки из отчётности (расчёт деловой репутации; расчёт обесценения генерирующих единиц; расчёт оценочных обязательств, связанных с созданием, эксплуатацией и демонтажем основных средств (например, АЭС) и др.) |

2012 год для желающих сдать экзамен и получить диплом DipIFR-rus также обещает быть беспокойным, поскольку с нынешнего года на экзамене тестируются обновлённые версии действовавших ранее документов и абсолютно новые документы, утверждённые Советом по МСФО (IASB) в 2010-2011г.г.:

1. Концептуальные Принципы Финансовой Отчётности (новая версия действовавших с 1989 г. Принципов Подготовки и Представления Финансовой Отчётности);

2. новые стандарты:

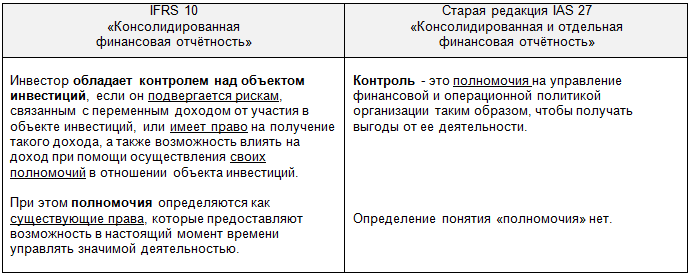

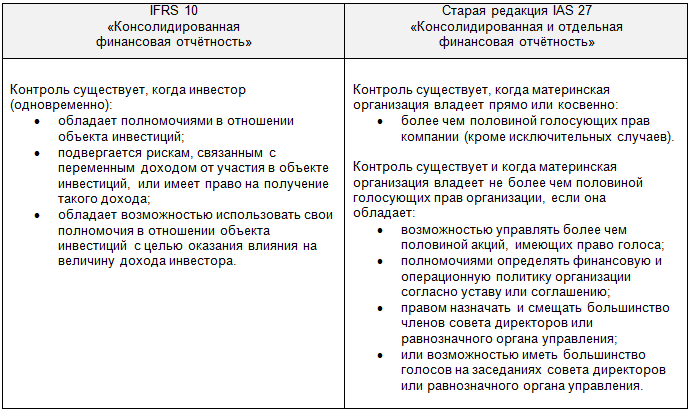

- IFRS 10 «Консолидированная финансовая отчётность»;

- IFRS 11 «Совместная деятельность»;

- IFRS 12 «Раскрытие информации об участии в других организациях»;

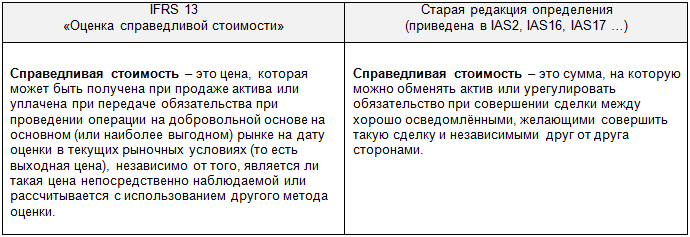

- IFRS 13 «Оценка справедливой стоимости»;

3. существовавшие ранее стандарты в новой редакции:

- IAS 1 «Представление финансовой отчётности»;

- IAS 19 «Вознаграждения работникам»;

- IAS 27 «Отдельная финансовая отчётность»;

- IAS 28 «Инвестиции в ассоциированные и совместные предприятия»;

- IFRS 9 «Финансовые инструменты».

4. IFRS for SME международный стандарт для средних и малых предприятий;

Примечание 1.

ACCA исключила из экзаменуемых документов IAS 7 «Отчёт о движении денежных средств», хотя овладение техникой составления данного отчёта приводит кандидатов к более глубокому пониманию взаимосвязанности финансовых отчётов предприятия. И, несмотря на решение ACCA не тестировать знание IAS 7 на экзамене, умение составлять отчёт о движении денежных средств является необходимым навыком для специалиста по МСФО.

Примечание 2.

В опубликованном в феврале 2012г. «пилотном» экзамене DipIFR (на английском языке) ни одно (!) из нововведений не нашло отражения.

Примечание 3. Справка об отсекающей дате

Существует общий порядок включения новых документов, принятых IASB, в экзаменационную программу: если документ опубликован до 30 сентября, то он попадает в программу экзамена, начиная со следующего календарного года. В противном случае включение нового документа откладывается на год.

Концептуальные Принципы Финансовой Отчётности

Начиная с 2006г. Совет по МСФО (IASB) совместно с Советом по стандартам финансовой отчётности США (FASB) проводит планомерную работу по совершенствованию базовых принципов финансовой отчётности.

Целями данной работы являются не только приведение стандартов в соответствие с экономической действительностью (которая существенно изменилась со времени опубликования предыдущих Принципов в 1989г.), но и гармонизация между IFRS и US GAAP, а также устранение неточных и не вполне корректных формулировок, затрудняющих понимание и применение стандартов.

С сентября 2010г. (с момента публикации главы 1 и главы 3) основной документ о принципах финансовой отчётности называется «Концептуальные Принципы Финансовой Отчётности» и состоит из 4 глав:

- Глава 1 «Цели подготовки общей финансовой отчётности» (новая редакция);

- Глава 2 «Отчитывающееся предприятие» (будет добавлена позднее);

- Глава 3 «Качественные характеристики полезной финансовой информации» (новая редакция);

- Глава 4 (действующая старая редакция), в которой сформулированы:

– основные допущения (принцип продолжающейся деятельности);

– определения элементов финансовой отчётности;

– принципы признания и оценки элементов финансовой отчётности;

– концепции капитала и поддержания капитала.

Таким образом, определения активов, обязательств, капитала, доходов и расходов, а также принципы их признания и оценки остались без изменения.

Теперь рассмотрим основные изменения, знание которых может тестироваться на экзамене:

- определение общей цели подготовки финансовой отчётности;

- пользователи финансовой отчётности;

- качественные характеристики полезной финансовой информации.

Цели подготовки финансовой отчётности

Обратите внимание, что Совет по МСФО в этом определении переместил акцент с составления комплекта отчётов (о финансовом положении, результатах деятельности и изменениях в финансовом положении) к более общему понятию предоставления «финансовой информации».

Совет по МСФО прямо в определении выделил группу основных пользователей финансовой отчётности (ограничив их теми, кто предоставляет ресурсы отчитывающемуся предприятию), отметив, что для остальных пользователей информация, предоставляемая основной группе, также будет полезна.

Группы пользователей в новой и старой редакции «Принципов…»

Качественные характеристики полезной финансовой информации

Отметим самые принципиальные отличия:

1. В новой редакции Принципов качественные характеристики разделены на два блока: «Фундаментальные качественные характеристики» и «Качественные характеристики, улучшающие полезность».

2. Исключено такое понятие как надёжность (reliability) финансовой информации (в связи с трудностью его определения).

3. Исключён принцип осмотрительности (prudence) при подготовке финансовой отчётности (поскольку использование данного принципа входит в противоречие с требованием нейтральности (neutral) информации, содержащейся в финансовой отчётности).

4. В новой редакции Принципов не упоминается такой важнейший для МСФО принцип как приоритет содержания над формой (substance over form). Совет по МСФО считает, что этот принцип является составной частью принципа правдивого представления финансовой отчётности (faithful representation) и отдельное его упоминание избыточно. Это мнение Совет высказал в «Основах для выводов к главам 1 и 3».

Тем не менее, пока принцип приоритета содержания над формой полностью не исключён из текста «Концептуальных Принципов Финансовой Отчётности» и прямо упоминается в главе 4 (текст которой ещё не редактировался).

|

Прогноз: вполне вероятно появление на экзамене в 2012 году вопросов, связанных с Концептуальными Принципами, поскольку новая редакция принципов была опубликована ещё в 2010 году.

|

Во второй части мы рассмотрим вопросы:

- консолидированной финансовой отчётности;

- учёта в совместной деятельности и отражение ее в консолидированной отчётности.

- раскрытия информации об участии в других организациях;

- оценки справедливой стоимости.

В третьей части мы рассмотрим вопросы:

- представления финансовой отчётности;

- вознаграждения работникам;

- финансовых инструментов (финансовых обязательств, оцениваемых по справедливой стоимости);

- стандарта для малых и средних предприятий.

Продолжение следует.