В настоящее время компании горнодобывающей промышленности наряду с поисково-разведочными работами приобретают дополнительные запасы ресурсов путем покупки шахт (рудников) других предприятий. Чтобы подготовить компанию к происходящим переменам, необходимо составлять отчетность в соответствии с международными стандартами финансовой отчетности, поскольку приобретения могут полностью или частично финансироваться за счет выпуска акций.

В соответствии с приказом Минфина России от 25.11.11 №160н на территории нашей страны был введен в действие ряд международных стандартов финансовой отчетности. Этот шаг, безусловно, приблизит финансовую отчетность отечественных горнодобывающих предприятий (ГДП) к отчетности, составляемой международными организациями. При переходе на МСФО российские компании приобретут иностранные инвестиции, высокую информативность отчетности и полезность для пользователей.

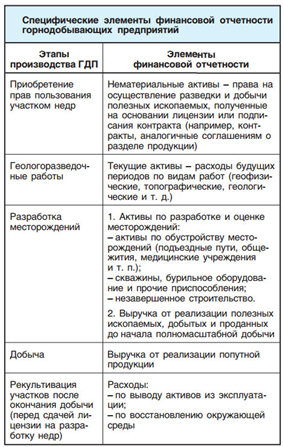

Для целей учета деятельность ГДП разделяется на определенные фазы (этапы), каждая из которых влечет появление характерных активов и обязательств финансовой отчетности (таблица).

Этапы не всегда следуют один за другим в приведенной последовательности, выполнение некоторых из них может осуществляться одновременно с другими. Например, в процессе добычи производится дополнительная разведка (доразведка) полезных ископаемых или к рекультивации участка приступают задолго до завершения срока лицензии.

Остановимся более подробно на этапе рекультивации земель и вывода основных средств из эксплуатации.

У многих ГДП возникают обязательства по восстановлению площадки (участка) и по выводу активов из эксплуатации в результате разведочных работ. Эти обязательства должны подвергаться проверке на обесценение. В отношении обязанности по выводу актива из эксплуатации или восстановлению площадки признается резерв-обязательство в полной сумме непосредственно после возникновения события, служащего основанием для возникновения данного обязательства. Например, соответствующий резерв на обязательство по ожидаемым затратам на демонтажиспытательной буровой установки признается при ее монтаже.

Обязательство признается в балансовом отчете тогда, когда существует вероятность оттока ресурсов, воплощающих в себе экономические выгоды в результате принятия организацией обязательства действовать определенным образом, а сумма, по которой происходит принятие обязательства, может быть надежно измерена.

Компании должны создавать резерв в полной сумме расходов по выводу из эксплуатации активов и рекультивации земель, которые возникают в связи с деятельностью компании.

Резервы – это обязательства с неопределенным сроком исполнения или обязательства неопределенной величины. Отличие от стандартных обязательств в момент признания заключается в неопределенности суммы или сроков оттока экономических выгод. Резерв должен признаваться в случаях, когда:

- у предприятия есть существующее обязательство, возникшее в результате какого-либо прошлого события;

- представляется вероятным, что для урегулирования обязательства потребуется выбытие ресурсов, содержащих экономические выгоды;

- возможно привести надежную расчетную оценку величины обязательства.

Целью создания резервов предстоящих расходов является правильное исчисление финансового результата отчетного периода. В состав предстоящих расходов по выводу основных средств из эксплуатации и восстановлению окружающей среды включается стоимость демонтажа и (или) ликвидации объектов основных средств, стоимость работ по восстановлению окружающей среды, а также расходы по ликвидации причиненного ущерба населению.

На россыпных месторождениях с сезонным характером производства резерв для покрытия затрат по зимнему отстою драг, демонтажу промывочных установок, линий электропередач, водоводов (эксплуатация которых завершается в текущем году) создается на счете 96 «Резервы предстоящих расходов».

До начала промывочного сезона фактические затраты по указанным расходам относятся на счет 97 «Расходы будущих периодов», а в период промывочного сезона – списываются на производственные затраты.

Суммы резерва предстоящих расходов, которые планируется произвести в период после завершения промывочного сезона до окончания текущего года, включаются в производственные затраты в период промывочного сезона.

По окончании текущего года производится корректировка сумм резервов в сопоставлении с фактическими затратами. При этом затраты текущего периода полностью включаются в себестоимость конечной продукции отчетного года.

Данный учетный вопрос в МСФО регулируется тремя основными документами:

- МСФО (IAS) 37 «Резервы, условные обязательства и условные активы», поскольку данные затраты представляют собой особый вид обязательств – резерв;

- МСФО (IAS) 16 «Основные средства», так как в первоначальную стоимость основных средств должны включаться указанные затраты по дисконтированной стоимости

- Разъяснение КРМФО (IFRIC) 1 «Изменения в существующих обязательствах по выводу объектов из эксплуатации, восстановлению природных ресурсов и иных аналогичных обязательствах».

IAS 37 не регулирует учет оценочных резервов (резервы сомнительной дебиторской задолженности, резерв под снижение стоимости запасов и пр.), которые являются регулирующими позициями к статьям соответствующих активов (дебиторской задолженности, запасов и пр.). Аналогом этого стандарта является ПБУ 8/01 «Условные факты хозяйственной деятельности».

Отметим, что положения IAS 16 не применяются к:

- основным средствам, классифицируемым как предназначенные для продажи в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»;

- биологическим активам, связанным с сельскохозяйственной деятельностью (МСФО (IAS) 41 «Сельское хозяйство»);

- признанию и оценке активов, связанных с разведкой и оценкой (МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых»);

- правам пользования недрами и запасами полезных ископаемых, таких как нефть, природный газ и аналогичные невозобновляемые ресурсы.

Между тем на учет основных средств, используемых для развития и обеспечения ведения сельского хозяйства и разведки полезных ископаемых, требования МСФО 16 распространяются.

Российские правила учета основных средств регламентирует ПБУ 6/01 «Учет основных средств» и Методические указания по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13.10.03 № 91н).

Положения IFRIC 1 применяются при оценке существующих на отчетную дату обязательств по выводу из эксплуатации основных средств и восстановлению окружающей среды, которые одновременно признаны:

- компонентом первоначальной стоимости объекта основных средств, в соответствии с МСФО (IAS) 16;

- резервом согласно МСФО (IAS) 37.

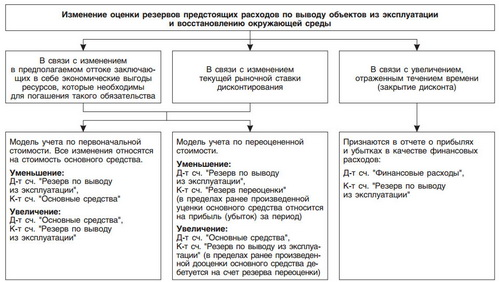

Разъяснение КРМФО (IFRIC) 1 нацелено на рассмотрение отражения в учете и отчетности изменений оценки резервов, возникших в связи с:

- изменением в предполагаемом оттоке заключающих в себе экономические выгоды ресурсов, которые необходимы для погашения такого обязательства;

- изменением текущей рыночной ставки дисконтирования;

- увеличением, отраженным течением времени (закрытие дисконта).

Порядок учета изменений оценок резервов по выводу объектов из эксплуатации и восстановлению окружающей среды зависит от причины изменения (их три) и применяемой модели учета основных средств (их две), которая определена учетной политикой компании (рис.).

В отечественной практике учета, в случае, когда по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, при формировании учетной политики компания самостоятельно разрабатывает его, исходя из норм российских стандартов и МСФО (п. 7 ПБУ 1/2008 «Учетная политика организации»).

Поэтому чаще всего предприятия резервируют ожидаемые расходы по выводу основных средств из эксплуатации согласно проектно-сметной документации аналогично расходам по их ремонту на счете 96.