В данной статье рассмотрены основы организации системы внутреннего аудита в холдинговых структурах, систематизированы их особенности с точки зрения целей и функций внутреннего аудита.

В рыночной экономике существенное значение имеют такие финансово-хозяйственные и организационно-управленческие структуры, как холдинги. Холдинг (от англ. Holding – «владение») представляет собой совокупность материнской фирмы и контролируемых ею дочерних компаний. Помимо простых холдингов, представляющих собой одно материнское общество и одно либо несколько контролируемых им дочерних обществ (о которых говорят, что они по отношению друг к другу являются «сестринскими» компаниями), существуют и более сложные холдинговые структуры, в которых дочерние общества сами выступают в качестве материнских компаний по отношению к другим («внучатым») компаниям. При этом материнская фирма, стоящая во главе всей структуры холдинга, именуется холдинговой организацией.

Контроль материнской организации за своими дочерними обществами осуществляется посредством доминирующего участия в их уставном капитале, определения их хозяйственной деятельности (например, выполняя функции их единоличного исполнительного органа), а также иным предусмотренным законодательством образом.

Основными преимуществами холдингов являются:

- возможность распределения потенциальных коммерческих рисков;

- возможность продажи бизнеса по частям, поскольку дочерние организации остаются самостоятельными юридическими лицами.

Активы крупных холдингов, как правило, условно делятся на две части (профильные и непрофильные активы). Профильные активы могут быть как сосредоточены в одном юридическом лице, так и входить в состав организаций, в которых присутствуют непрофильные активы. Подобная диверсификация бизнеса создает стабильность для холдинга, позволяет ему не зависеть от ситуации в определенном сегменте рынка.

В России холдинговые организации обычно создаются в форме акционерных обществ. Порядок их создания и деятельности сегодня установлен только применительно к холдинговым компаниям, образованным в процессе приватизации. Данный порядок регламентируется Временным положением о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества, утвержденным Указом Президента РФ от 16.11.92 № 1392 «О мерах по реализации промышленной политики при приватизации государственных предприятий».

Согласно указанному положению, холдинговой организацией признается предприятие, в состав активов которого входят контрольные пакеты акций других предприятий. Предприятия, контрольные пакеты акций которых входят в состав активов холдинговой организации, именуются дочерними. Холдинговые фирмы и их дочерние предприятия создаются в форме открытых акционерных обществ.

Холдинговая фирма является таким акционерным обществом, которое руководит другими обществами. Осуществляется это руководство определяющим воздействием на решения, принимаемые общими собраниями акционеров и другими органами управления дочерних обществ. При этом запрещается перекрестное владение акциями: только холдинговая организация имеет акции дочерних компаний, сами дочерние предприятия не могут владеть акциями холдинговой организации в какой бы то ни было форме.

Указанное Временное положение распространяется только на акционерные общества, в которых доля государственного участия составляет более 25%. В случае продажи частным лицам и организациям более 75% акций на это общество распространяются положения Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах».

Холдинговая модель бизнеса имеет, несомненно, много преимуществ. Однако внутри холдинга, как правило, отсутствует конкуренция, требующая постоянного улучшения качества производимой продукции (оказываемых услуг). В холдинге могут искусственно поддерживаться нерентабельные предприятия, что снижает экономическую эффективность такого объединения предприятий.

В условиях рыночных отношений эффективное управление финансово-хозяйственной деятельностью все более зависит от уровня ее информационного обеспечения. С точки зрения системного подхода, в каждой организации происходит постоянный кругооборот информационных потоков. Управление любой системой осуществляется на основе информации, циркулирующей в системе (см. рисунок).

Организации, осуществляя экономическую деятельность, публикуя информацию о своих результатах, формируют известную область экономического пространства, которую можно определить как информационное поле. При этом обычно выделяют две группы пользователей информации, предоставляемой финансовой отчетностью: непосредственно заинтересованные и опосредованно заинтересованные. К первой относятся собственники, кредиторы и поставщики, потенциальные акционеры, менеджеры, налоговые органы, служащие компании, покупатели, ко второй – консультанты по финансовым вопросам, биржи ценных бумаг, юристы, регулирующие органы, статистические органы, пресса, экологические организации и др.

Количество и качество доступной информации и есть основной критерий, необходимый для обоснованного выбора и принятия конкретного управленческого решения. Важнейшей частью информационного пространства выступают система внутреннего контроля и внутренний аудит.

Рисунок. Процесс генерации информационных ресурсов, осуществляемый организацией

Понятие внутреннего аудита является не новым для российских компаний. Так, изучив различные подходы к определению понятия «внутренний аудит», представляется возможным дать следующую его трактовку: внутренний аудит – это современная форма независимого финансово-хозяйственного контроля, которая обеспечивает комплексную оценку результатов деятельности экономического субъекта и предполагает формирование мнения относительно результатов деятельности как в целом, так и в отношении его структурных подразделений (центров ответственности, видов деятельности) [4]. В целом взаимодействие внутреннего аудита с системой управления предполагает выделение, как минимум, следующих связей:

- обратной связи между сотрудниками по выполнению ими своих непосредственных функций;

- обратной связи между деятельностью менеджеров, операционных подразделений, центров ответственности;

- обратной связи между деятельностью операционных подразделений, основными видами деятельности и результатами.

Многофилиальные структуры, в частности холдинги, уже давно создают в своих структурах службы внутреннего аудита. Между тем, и сегодня недостаточно четко определены задачи внутреннего аудита.

По нашему мнению, наличие собственной службы внутреннего аудита, являющейся структурной единицей организации, предполагает, что сотрудники компании хорошо знакомы с ее внутренней структурой и отраслевыми особенностями бизнеса. Когда аудиторские задания выполняют штатные сотрудники, приобретенные навыки и опыт «остаются» внутри компании. Кроме того, руководство компании может использовать внутренний аудит как «площадку» для профессионального роста и карьерного развития будущих управленческих кадров. Служба внутреннего аудита хозяйствующего субъекта должна оценить эффективность существующих систем контроля и управления бизнес-процессами, предпринимательскими и финансовыми рисками, выявить события, препятствующие достижению поставленных целей развития бизнеса.

Учитывая структурные особенности холдинга, представляется необходимым создание эффективной контрольной службы, способной адекватно предоставлять информацию для успешного управления, т.е. службы внутреннего аудита.

Можно выделить два основных направления деятельности службы внутреннего аудита (СВА), которые в настоящее время широко распространены на предприятиях.

1. Контроль и ревизии. Служба внутреннего аудита подчиняется исполнительному руководству компании, т.к. является средством контроля за деятельностью менеджмента со стороны руководства.

По своим функциям деятельность внутренних аудиторов приравнивается к работе контролера-ревизора, их задачи и обязанности подчинены достижению целей, связанных с выявлением хозяйственных и финансовых нарушений и хищений, установлением их причин и виновных в этом лиц, а также c разработкой предложений по устранению выявленных нарушений и привлечению к ответственности виновных лиц.

2. Мониторинг существующей системы внутреннего контроля компании. Служба внутреннего аудита рассматривается как компонент системы управления рисками и подчиняется непосредственно совету директоров компании. В этом случае внутренний аудитор действует в соответствии с требованиями Международных стандартов внутреннего аудита (International Standards for the Professional Practice of Internal Auditing) и Кодекса этики Института внутренних аудиторов [10].

Учитывая, что для холдинговой компании характерны взаимодействие зависимых обществ и их подчиненность головному обществу, под термином «внутренний аудит» следует понимать создание систем внутреннего аудита в каждом дочернем обществе.

Одной из основных задач внутреннего аудита является независимый анализ, проводимый в организации с целью оказания помощи ее работникам в более эффективном выполнении своих обязанностей путем предоставления им результатов анализа, оценок, рекомендаций и информации по исследуемым видам деятельности. Успешное решение задач аудита возможно лишь при условии, что подразделения внутреннего аудита являются независимыми и объективными, т.е. внутренние аудиторы не должны осуществлять функции, деятельность которых они проверяют.

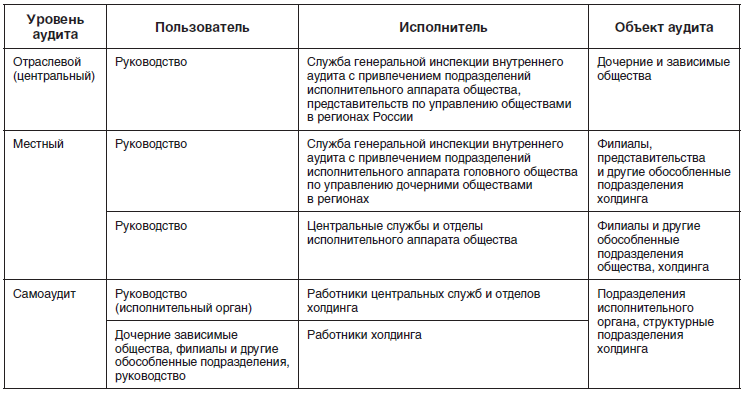

Таблица

Внутренний аудит и уровни управления в холдинговой организации

Внутренний аудит в холдинговой структуре следует рассматривать как процесс, осуществляемый каждым уровнем управления для получения разумных гарантий достижения целей в следующих областях (таблица):

- эффективность и результативность производственно-хозяйственной деятельности;

- соблюдение действующих законов и норм при осуществлении производственно-хозяйственной деятельности;

- надежность и объективность принятых форм отчетности по отдельным направлениям производственно-хозяйственной деятельности.

В то же время подразделения Службы генеральной инспекции выполняют функцию постоянного ведомственного контроля за соблюдением законодательства, нормативов, требований, регламентируемых отраслевыми документами. При этом они используют право:

- выдачи по выявленным отклонениям от требований предписаний и указаний, обязательных для исполнения подконтрольными дочерними зависимыми обществами;

- внесения предложений соответствующим уровням управления по привлечению к дисциплинарной ответственности, вплоть до освобождения от занимаемой должности лиц, систематически или грубо нарушающих требования нормативных и других документов;

- осуществления контроля за деятельностью и представления предложений высшему руководству о приостановке функционирования дочерней организации при серьезных нарушениях.

Координацию деятельности системы внутреннего контроля и службы внутреннего аудита в холдинге осуществляет Служба генеральной инспекции внутреннего аудита, которая контролирует весь процесс определения приоритетов внутреннего аудита и его объема. В ее компетенцию входит решение следующих задач:

- определение и совершенствование методологии аудиторской деятельности;

- координация функций и деятельности сотрудников службы внутреннего аудита в различных подразделениях;

- контроль уровня реализации рекомендаций, следующих из аудиторских отчетов;

- оценка соблюдения общих нормативов и стандартов, принятых в холдинге, моральных норм и основных официальных правил;

- информирование правления компании о состоянии и уровне внутреннего контроля в организации;

- управление и координация работы внутренних аудиторов в холдинге.

Начальник Службы генеральной инспекции внутреннего аудита, являясь главным аудитором холдинга, отвечает за аудит головной организации и ее структурных подразделений, филиалов, представительств и других обособленных подразделений, дочерних и зависимых обществ. Руководство Службы генеральной инспекции внутреннего аудита осуществляет планирование аудита, координирует работу внешних и внутренних аудиторов.

К функциям главного аудитора холдинга относятся:

- разработка стратегии и методов аудита;

- анализ состояния внутреннего контроля в организации с целью выявления недостатков и определения необходимых для их устранения мер;

- подготовка годового плана аудита;

- контроль за ходом аудита;

- информирование руководства холдинга о результатах аудита и выработка рекомендаций по улучшению работы;

- контроль за реализацией принятых рекомендаций;

- управление средствами, выделенными на аудит.

Существенную роль в организации внутреннего аудита и обеспечении его эффективности играет его планирование. Планирование аудита представляет собой процесс определения задач аудита по всем направлениям деятельности организации и включает в себя долгосрочный план и годовой график проведения аудита.

Планирование должно обеспечить: определение основных задач года и распределение приоритетов по различным заданиям, подробности выполняемой работы, даты проведения аудита, определение аудиторского цикла, обозначение основных направлений риска в деятельности организации.

Внутренний аудит как система внутреннего контроля может считаться эффективным, если он своевременно выявляет недостатки в каждой из подконтрольных систем, предупреждает возникновение недостоверной информации, а также выявляет недостоверную информацию, искажающую представление о реальном положении дел.

Поэтому предметом аудиторской деятельности должна быть в т.ч. оценка системы внутреннего контроля, существующей в проверяемой организации и ее структурных подразделениях. Для того чтобы оценить эффективность системы внутреннего контроля, аудиторы должны собрать достаточное количество аудиторских доказательств. В данном случае аудиторские доказательства — это информация, полученная аудитором в ходе проверки от проверяемой организации или третьих лиц, а также результаты ее анализа, позволяющие сделать соответствующие выводы и выразить собственное мнение о достоверности бухгалтерской (финансовой) отчетности и о состоянии проверяемого направления деятельности или подразделения организации.

Аудиторы являются независимыми в выборе приемов и методов аудита, отраженных в программе. При проведении аудита аудиторы должны обеспечивать и демонстрировать объективное и независимое отношение к фактам проверки. Они не должны ставить свои выводы по проверяемым направлениям деятельности и материалам в зависимость от экономических, финансовых и прочих связей.

Исходя из основных задач службы внутреннего аудита, осуществление в холдинге контрольных функций должно обеспечивать ясность и открытость полученных результатов. Результаты аудита оформляются в виде отчетов и являются для руководства основанием для принятия и реализации решений, направленных на устранение выявленных замечаний и выполнение рекомендаций.

Таким образом, организация службы внутреннего аудита в сложных холдинговых структурах позволит обеспечить целостное управление компанией, основанное на актуальной и достоверной информации.

_____________________________________

Список литературы

- Бурцев, В.В. Внутренний аудит: оценка эффективности // Вестник машиностроения. — 2006. — № 9. — С. 78—81.

- Головач, А.М. Внутренний контроль и внутренний аудит в организации: разграничение компетенции // Аудиторские ведомости. — 2007. — № 1.

- Зырянова, Т.В. Методические подходы к внедрению внутреннего аудита в систему управления предприятием / Т.В. Зырянова, О.Е. Терехова // Экономический анализ: теория и практика. — 2007. — № 2.

- Панкратова, Л.А. Внутренний аудит в управлении организацией // Аудитор. — 2012. — № 6.

- Серебрякова, Т.Ю. Сущность и задачи внутреннего аудита // Аудиторские ведомости. — 2008. — № 11.

- Сонин, А.М. Внутренний аудит: современный подход / А.М. Сонин. — М.: Финансы и статистика, 2007.

- Суворова, С.П. Принципы организации внутреннего аудита / С.П. Суворова, М.Е. Ханенко, Л.А. Панкратова // Вестник Орловского государственного аграрного университета. — 2009.

- Хорохордин, Н.Н. Методология внутреннего аудита в организации // Аудиторские ведомости. — 2006. — № 6.

- Хорохордин, Н.Н. Служба внутреннего аудита: этапы создания, цели и задачи // Аудиторские ведомости. — 2007. — № 10.

- Юцковская, И.Д. Задачи и функции внутреннего аудита в компаниях / И.Д. Юцковская, АА. Косарева / / Финансовые и бухгалтерские консультации. — 2007. — № 12.