Автор: Соломон Зори (Solomon George Zori); solomon.zori@accamail.com

Автор: Соломон Зори (Solomon George Zori); solomon.zori@accamail.com

Соломон Зори является соискателем докторской степени в области бухгалтерского учета и налогообложения в Обществе научных исследований имени Макса Планка Университета Кельна, Германия

Перевод: GAAP.RU

В своей предпоследней статье* о МСФО в Гане я отмечал, что существует колоссальная выгода от принятия международных стандартов. Хотя Совет по международным стандартам финансовой отчетности – самопровозглашенный разработчик мировых стандартов – и подвергается время от времени критике за собственноручное создание единого набора стандартов для всего земного шара, есть одна вещь, с которой не могут не согласиться абсолютно все. Это потребность обеспечивать пользователей качественной международной отчетностью. Представьте, например, инвестора из государства Катар, который хочет инвестировать в экономику Ганы и не имеет ни малейшего представления, как и по каким стандартам там ведется подготовка отчетности. Очень трудно принять грамотное решение об инвестициях на основе местных или региональных стандартов финансовой отчетности. Следовательно, движение в сторону МСФО вызвало приветствия во многом в результате облегчения международных инвестиций и движения капитала.

Однако выяснилось, что многие африканские страны на самом деле не могут зафиксировать эти улучшения по той причине, что международные стандарты финансовой отчетности разрабатывались на Западе и для решения западных же финансовых проблем. С определенной точки зрения этот аргумент звучит весомо, но если посмотреть с другой стороны – он уже не выглядит столь убедительным, поскольку известно, что МСФО основаны на принципах, а это означает, что использование профессионального суждения возможно в том самом контексте, где они будут применяться.

Причины, по которым отличаются между собой национальные стандарты финансовой отчетности, очевидны – однако позвольте мне озвучить эту очевидность просто ради полноты ясности. Довольно много говорилось о том, что степень экономического развития государства играет важную роль в плане принятия решения, переходить ли на международные стандарты финансовой отчетности или же разрабатывать свои собственные. Как оказывается, государства по мере увеличения своего благосостояния стремятся к разработке своих стандартов учета (что может быть очень затратным делом). Что касается менее развитых стран, то они принимают у себя стандарты, разработанные IASB (которые, замечу, могут относиться, а могут и не относиться прямо к информационным потребностям местных инвесторов).

Кроме того, на выбор системы стандартов могут повлиять национальные особенности финансовой системы и ведения бизнеса. Например, в странах, где компании в значительной степени полагаются на собственный капитал (фонды, поступающие со стороны большого числа акционеров), есть общая тенденция предоставлять больше информации по сравнению с юрисдикциями, где более популярны заемные средства.

Еще одним хорошим объяснением различий в практике финансового учета на международном уровне является наследие колониальной системы: история и связи с бывшими колониальными хозяевами влияют и на использующиеся стандарты отчетности.

Довольно часто, говоря о международных различиях в учете, ссылаются на так называемые «культурные различия». Культура сама по себе может влиять на целый ряд других вещей, как то: законодательство, налоговая система, способы формирования и финансирования бизнеса – а все это, в свою очередь, определяет, в информации какого рода будет ощущаться наибольшая потребность. Хорошим примером здесь является «исламская отчетность», где вообще запрещено начисление процентов по ссудам – следовательно, для арабских стран это весомая причина не принимать у себя МСФО.

Источники финансовой помощи также могут оказать влияние на использующиеся стандарты. Например, международные финансовые организации (Всемирный Банк, МВФ) могут потребовать, чтобы определенная система отчетности использовалась в стране для того, чтобы эта страна получила финансирование. Существуют свидетельства в пользу того, что Всемирный Банк и Евросоюз оказывают давление на развивающиеся государства в плане принятия МСФО, дабы те получили возможность получить от них финансовую помощь.

Тем не менее, организации, подобные IASB, либо вообще игнорируют всю литературу, где описывается необходимость дифференцированного подхода к разным странам в плане их систем финансовой отчетности (ввиду культурных различий, религиозных причин, особенностей финансовых систем или экономического развития и т.д.), либо всерьез полагают, что преимущества гармонизации и конвергенции с международными стандартами перевешивают необходимость учитывать культурные, религиозные и все прочие особенности. Во многих смыслах развитые государства отворачиваются от МСФО по причине того, что с ними они теряют влияние в плане возможности иметь собственные стандарты учета, тогда как развивающиеся страны внедряют международные стандарты без внесения в них каких-либо значимых изменений. В какой-то степени это объясняется огромными издержками на разработку своих стандартов, а также простым желанием заскочить в этот «поезд» международной гармонизации, привлечь прямые инвестиции из-за рубежа, позволить бухгалтерским профессионалам пользоваться качественными стандартами учета и деловой этики, наконец – легализовать себя в качестве члена международного объединения, такого как Международная федерация бухгалтеров (IFAC), частью которой та же Гана является с 90-х годов прошлого столетия. На фоне всего вышесказанного появилось довольно много соответствующей тематической литературы – Нобс и Паркер (Nobes, Parker), Пейра (Peiera), Ларсон (Larson), Абу Рахаман (Abu Rahaman) – и все они писали о том, что свидетельств в пользу очевидной и неоспоримой пользы международных стандартов для развивающихся стран в действительности не так уж много.

В одном из последних годовых отчетов IASB в то время готовящийся к уходу со своего поста председатель сэр Дэвид Твиди (David Tweedie) сказал, что опыт Европы, где 25 суверенных государств – каждое изначально со своей собственной системой отчетности – одновременно переключились на МСФО, должен внушить оптимизм другим юрисдикциям, в настоящее время озабоченным вопросами собственного перехода. Одно из недавних исследований продемонстрировало, что в дополнение к улучшению качества отчетности по всей Европе улучшение заметили и такие страны как Великобритания – где, отметим, и до этого были в ходу весьма продвинутые бухгалтерские требования.

На фоне европейского решения к принятию МСФО быстро присоединились Австралия, Гонконг, Новая Зеландия и ЮАР. В 2007 году за ними последовал Китай, который хотя и не перенимал МСФО дословно, все же ввел в действие требования, весьма к ним близкие. 2008 год – Израиль, 2009 – Чили, 2010 – Бразилия, и за всеми ними в ближайшие пару лет последует целый ряд других стран, а именно: Канада, Корея, Малайзия, Сингапур и Тайвань. Точка перелома, таким образом, давно достигнута, и теперь уже можно с уверенностью констатировать, что мир сделал свой выбор в пользу МСФО. В принципе, на данном этапе будет возможным даже утверждать, что не так уж важно, последует ли оставшаяся часть земного шара по пути международных стандартов, поскольку самые сильные нации на сегодня уже применяют их – или точно будут применять в ближайшее время. МСФО стали универсальным языком финансовой отчетности, в связи с чем отчаянное решение Института присяжных бухгалтеров Ганы все-таки внедрить их представляется очень разумным.

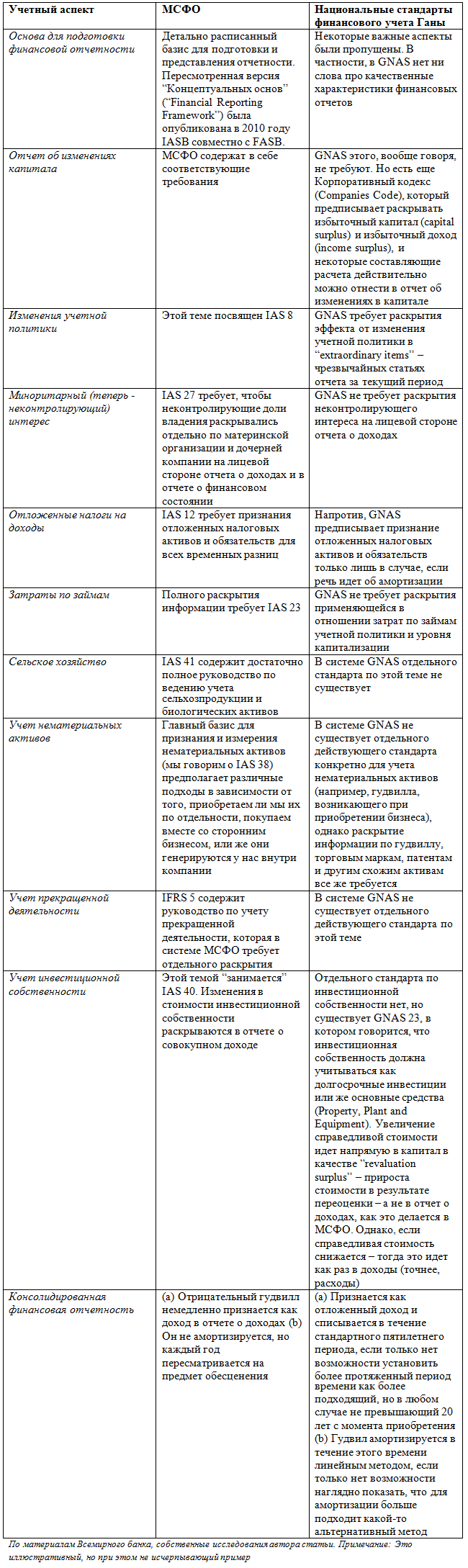

Что касается конкретно Ганы, то здесь мне хотелось бы привести в табличной форме некоторые различия между МСФО и ее национальными ПБУ (Ghana national accounting standards – GNAS).

Нужно отметить, что хотя МСФО и стали обязательными для публичных компаний, в ряде случаев – ввиду особенностей законодательства – может получиться так, что отклонение от международных стандартов будет значительным. Так, представляя годовой отчет за 2008-2009 гг., Банк Ганы отметил, что его финансовая отчетность – включая сравнительную информацию за годовой период – была подготовлена в соответствии Актом Банка Гана от 2002 года (Act 612), Актом о финансовой администрации от 2007 года (Financial Administration Act, «Act 654»), международными стандартами финансовой отчетности и Корпоративным кодексом 1963 года (Act 179) за исключением случаев, когда следование Акту Банка Ганы 2002 года приводило к противоречиям с МСФО. Среди причин для отклонения от МСФО можно назвать, например, учет чистых курсовых разниц. Это не какой-то уникальный для Банка Ганы или банков вообще случай, и я думаю, что по мере движения вперед подход к принятию МСФО еще будет пересмотрен, дабы снизить число таких отклонений.

Суммируя вышесказанное: какие бы трудности ни были связаны с принятием МСФО, я полагаю, что сознательные усилия всех финансовых институтов приведут к созданию той необходимой основы для качественной финансовой отчетности. В частности, я полагаю, что весьма острожными стоит быть с законодательной основой для международных стандартов, ибо в конечном итоге именно она станет контролирующим базисом. Есть распространенное мнение, что при слабом контроле за применением международных стандартов финансовой отчетности в Гане лучше уж их не внедрять вовсе. Скажу честно – я искренне верю, что мы должны отчаянно стремиться к получению выгоды от международной гармонизации наших стандартов отчетности, и потому нужно принять как превентивные, так карательные меры, чтобы быть полностью уверенными в итоговом качестве.

_________________________