Автор: Сью Хардинг (Sue Harding), директор «Финансовой лаборатории» Совета по финансовой отчетности (FRC)

Источник: Accountancy Live

Перевод: GAAP.RU

Фото: accountancylive.com

«Финансовая лаборатория» (Financial Reporting Lab) представляет собой, по сути, отдельную рабочую группу экспертов в составе британского Совета по финансовой отчетности. Время от времени они проводят исследования по актуальным и требующим повышенного внимания темам. Возможно, по той основной причине, что в исследованиях самое активное участие принимают реальные компании, которые ради такого дела не бояться предоставить свои не менее реальные финансовые данные, рабочая группа получила условное название «лаборатория».Одной из таких тем, еще более актуальных с приближением конца годового отчетного периода, стала излишняя длина годовых отчетов, из-за которой ознакомление с ней пользователей становится затруднительным. И дело не в избытке важных данных, а, скорее, в переизбытке «воды» – англ. «clutter». Конечно, британские разработчики обращаются к этой теме далеко не впервые. В 2011 году, например, выходил развернутый отчет от FRC – «Cutting Clutter: Combating clutter in annual reports». А совсем недавно, в августе этого года, «Финансовая лаборатория» высказала свое мнение относительно того, что, в ее понимании, соответствует понятию «четкая и прозрачная отчетность». Однако и сегодня нельзя сказать, что проблема решена. Как раз напротив, Совет по финансовой отчетности Великобритании фиксирует постепенное увеличение длины и сложности годовой отчетности и собирается сделать все от него зависящее, чтобы обеспечить надлежащее качество.

В ответ на ставшие уже традиционными жалобы, что отчеты становятся все более длинными, но оттого необязательно более полезными, Совет по финансовой отчетности недавно запустил в работу новый проект, который в конечном итоге должен побудить компании сделать свои отчеты более сжатыми и «по существу».

Комментаторы со стороны составителей отчетности кивают на регуляторов – мол, это они требуют больше раскрытий и тем самым, осознанно или нет, даже поощряют излишние раскрытия, пугая расследованиями в случае отказа. Аудиторы со своей стороны не любят ничего необычного и поощряют «шаблонное» раскрытие: ведь так проще проверять, верно? Компании скатываются в составление отчетности «на автомате», а инвесторы просят все больше и больше информации. Конечно, все вместе это не может не оказывать влияния, но правильный ответ на вопрос о том, кто виноват – не в указывании пальцем на какую-то одну группу участников. Виноваты на самом деле все, а сосредоточиться надо на поиске решения в сложившейся ситуации.

В последнее время имели место весьма значительные изменения в требованиях, которые от нас, конечно, не зависят. Например, ввели в действие новые правила по раскрытию информации о вознаграждениях топ-менеджеров, стали использоваться новые «стратегические» отчеты. Аудиторские комиссии заставили подробнее раскрывать информацию. Тем не менее, именно сейчас прекрасный момент для того, чтобы принять все «вызовы времени».

Фото: www.pressfoto.ru

Первые шаги

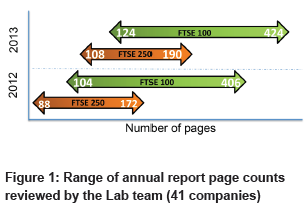

Чтобы помочь компаниям справиться с задачей, в недавнем августовском отчете «Финансовой лаборатории» (Towards Clear & Concise Reporting) анализируются шаги, которые некоторые компании вполне сознательно уже сделали, чтобы привести свою годовую отчетность к более понятному виду. В качестве выборки эксперты проанализировали отчеты 41 компании биржевого индекса FTSE 350 за годовые периоды, окончившиеся между 30 сентября и 31 декабря 2013 года.

Что можно по этому поводу сказать? Да, отчеты действительно стали длиннее (где-то на 10%), но все же не менее очевидны и сделанные шаги в правильном направлении. Ниже на диаграмме указан разброс объемов годовой отчетности, выраженный в количестве страниц:

Источник: accountancylive.com

В практике составления отчетности исследователи зафиксировали некоторые весьма интересные наработки.

Например, способы доведения информации до пользователей. Некоторые компаний всерьез задумались над тем, контент какого рода (к примеру, информация «non-GAAP», то есть раскрываемая не в соответствии с национальными ПБУ) должен доводиться до своего пользователя по каким именно каналам (годовая ли это отчетность, презентации инвесторам, а, возможно, предварительные объявления, предшествующие публикации годовой отчетности). Выбор типа раскрываемой информации и соответствующего оптимального канала должен наилучшим образом отвечать потребностям пользователей. Эксперты из «Финансовой лаборатории» пишут, что наблюдали, в частности, такое практическое решение: одна компания оформила стратегические отчеты вместе с дополнительной информацией в рамках отдельного отчета, который составила специально для частных инвесторов.

Контент. Большинство компаний совершенно правильно решило сконцентрироваться на том, что наиболее важно для инвесторов. В случае с аудиторской комиссией одной из компаний составители решили отражать не процессы, а конкретно то, что в действительности было сделано. Также многие решили отказаться от лишней информации, тем самым повысив привлекательность того, что осталось, в глазах читателя.

Критерии существенности. Многим фирмам удалось довольно успешно избавиться от несущественных раскрытий в годовой отчетности. Кто-то пошел другим путем и сосредоточился на раскрытии существенных положений своей учетной политики.

Представление. Также немаловажный фактор. Многие задумались, как разные секции годовой отчетности наилучшим образом сочетаются между собой. Активно применялись перекрестные ссылки и примечания, что позволило избежать дублирования информации.

Фото: www.pressfoto.ru

Учетная политика

Пожалуй, один из основных выводов исследования заключается в том, что инвесторы хотят меньше шаблонных раскрытий, которые, по сути, просто повторяют текст стандартов отчетности: их и так все знают! Вместо этого они хотят видеть больше работы, проделанной компаниями ради улучшения качества раскрытий. Результаты этой работы должны быть более заметны: компаниям нужно показать, как именно работает у них бухгалтерская политика.

Институциональные инвесторы желают видеть в отчетности только существенные данные по учетной политике. У частных инвесторов отношение немного иное: они, возможно, и не возражают против, скажем так, всей прочей информации, просто самая существенная должна наглядно выделяться. Примечания составителя в конце отчетности воспринимаются частными инвесторами как допустимый компромиссный вариант.

А вот в отношении примечаний менеджеров в основной отчетности мнения расходятся, и поддержку нельзя назвать очень высокой.

Опубликованный отчет от «Финансовой лаборатории» содержит ряд удачных решений относительно годовой отчетности от некоторых компаний.

Фото: www.pressfoto.ru

Процесс изменений

Компании, которые должны будут представить отчетность в конце декабря, безусловно, уже давно приступили к стадии планирования. Для них самое время дать ответ на вопрос, как именно они собираются улучшить прозрачность и «конкретику».

Изменения имеют место только тогда, когда компании принимают положительное решение на их счет. Причем это должно быть не одноразовым улучшением, а постоянным процессом, а предложения относительно улучшений должны поступать со всех уровней, в противном случае полностью избежать «инерционной» отчетности (раскрытия чего-либо только потому, что такие раскрытия всегда были) полностью никогда не удастся. Конечно, компании обязаны анализировать уже принятые другими изменения на предмет того, насколько они подходят конкретно им. Со своей стороны и аудиторы, и инвесторы, и регуляторы должны вносить свой вклад, помогая уже компаниям с улучшениями и инновациями в отчетности.

Эксперты «Финансовой лаборатории» поговорили с представителями некоторых компаний, чтобы понять, какие основные ключевые фазы процесса улучшений они различают. Оказалось, что следующие:

Планирование изменений

- Слишком рано – не слишком поздно. Изменения приходят, когда настает время действовать

- Идентифицируйте источники финансирования и определите временные рамки

- Четко определитесь с целевой аудиторией вашей годовой отчетности или ее компонента, который вы улучшаете

- Поговорите с инвесторами

- Проанализируйте аналитические данные с вашего сайта: это позволит понять, какая информация самая популярная

- Определите масштаб проекта улучшений

- Не стоит игнорировать полезные рекомендации: так можно получить представление о самой передовой практике

Управление процессом

- Убедитесь в отсутствии недопонимания и расхождения во мнениях среди руководителей проекта улучшений

- Заранее получите согласие от совета директоров относительно ключевых элементов отчета

- Распределите зоны ответственности. Определите отдельных лиц, которые будут работать по каждому типу раскрытий

- Определите число страниц в итоговом отчете

- Спросите у кого-нибудь со стороны (вне проектной команды), что, по его или ее мнению, стоит убрать или еще больше улучшить

- Следите за регулярными собраниями команды

Делайте то, что нужно делать

- Начните с чистого листа

- Убедитесь, что раскрытия соответствуют новым требованиям к раскрытиям или изменениям в вашем бизнесе, если таковые имели место

- Убедитесь в существенности раскрытий

- Не дублируйте информацию, уже раскрытую где-либо в отчете

- Пораньше привлекайте аудиторов. Особенно важно их одобрение там, где речь идет об изменениях в примечаниях к отчетности или раскрытиях по учетной политике

Оценка изменений

- Проведите оценку эффективности проекта «по свежим следам», чтобы она была максимально точной и качественной

- Поработайте со своими контактными командами, отслеживающими реакцию инвесторского сообщества: какие вопросы они получили с той стороны?

- Начните весь цикл заново. Ведь улучшения, мы повторимся – это постоянный процесс. Уроки, полученные в ходе первого цикла, могут послужить базисом для улучшений в дальнейшем