Государственным (муниципальным) учреждениям, а также органам государственной власти и органам местного самоуправления земельные участки предоставляются в постоянное (бессрочное) пользование (п. 1 ст. 20 Земельного кодекса РФ).

ВНИМАНИЕ!

У субъекта учета может отсутствовать документ (свидетельство), подтверждающий закрепление используемого земельного участка на праве постоянного (бессрочного) пользования – учреждение может использовать его на каких-либо иных основаниях (например, арендовать). В этом случае земельный участок не подлежит отражению в балансовом учете. Его учет по-прежнему должен быть организован на забалансовом счете 01 "Имущество, полученное в пользование" (п. 333 Инструкции).

Правила их учета установлены Инструкцией по применению Единого плана счетов (утв. приказом Минфина России от 1 декабря 2010 г. № 157н; далее – Инструкция). Напомним, в августе прошлого года в этот документ были внесены изменения, которые вступили в силу 16 ноября 2014 года (приказ Минфина России от 29 августа 2014 г. № 89н). До этого момента земельные участки, предоставленные организациям госсектора на праве постоянного (бессрочного) пользования, учитывались по кадастровой стоимости на забалансовом счете 01 "Имущество, полученное в пользование" (письмо Минфина России от 21 октября 2011 г. № 02-06-07/4680, письмо Минфина России от 31 августа 2012 г. № 02-06-10/3473).

Новые стандарты бухгалтерского учета предусматривают обязательный учет таких земельных участков на счете 103 00 "Непроизведенные активы" (п. 70 Инструкции). При этом должны выполняться следующие условия:

1За организацией госсектора закреплено право постоянного (бессрочного) пользования на земельный участок, что подтверждается соответствующим документом (свидетельством) (п. 70, абз. 2 п. 71 Инструкции);

2 Участки используются в процессе деятельности организации (п. 70 Инструкции).

Как отразить в учете поступление земельных участков?

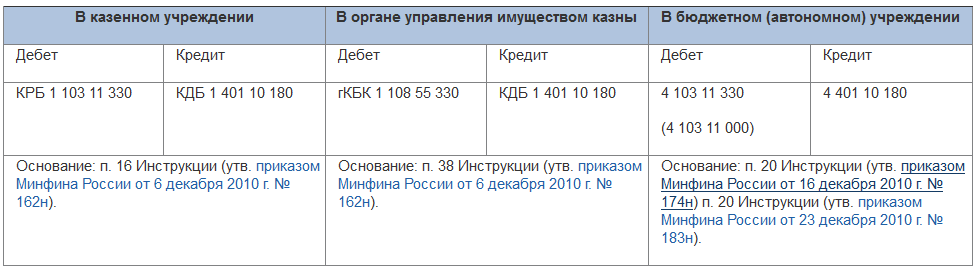

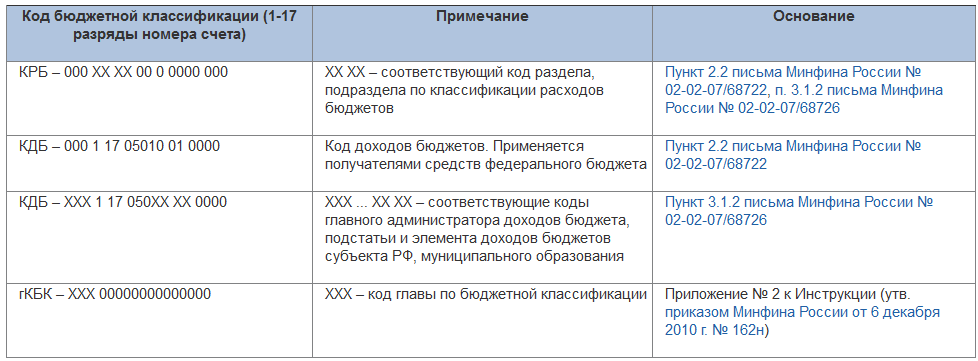

Поступление земельных участков (в том числе расположенных под объектами недвижимости) в распоряжение субъекта, а также их постановка на балансовый учет в связи с переходом на новые положения Инструкции отражается с применением корреспонденций, приведенных в Таблице 1, и кодов бюджетной классификации согласно Таблице 2.

Таблица 1. Бухгалтерские записи по постановке на учет земельных участков в организациях госсектора

БЛАНК

Справка о хозяйственных операциях государственных (муниципальных) органов, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (ф. 0504833)

Операции по постановке на балансовый учет земельных участков, учтенных на забалансовом счете 01, оформляются Справкой (ф. 0504833) и учитываются обособленно. Для этого согласно учетной политике в рамках третьего разряда кода КОСГУ в счете 0 401 10 180 может использоваться специальный индекс – например, может применяться аналитический счет 0 401 10 189 (подразд. 2 "Особенности применения КОСГУ" разд. V Указаний, утв. приказом Минфина России от 1 июля 2013 г. № 65н).

Таблица 2. Применение кодов бюджетной классификации при постановке на учет земельных участков организациями госсектора

При постановке земельных участков на балансовый учет в связи с переходом на новые положения Инструкции одновременно с приведенными выше корреспонденциями следует отразить уменьшение показателя забалансового счета 01 "Имущество, полученное в пользование".

Земельным участкам, как и иным непроизведенным активам, присваивается уникальный инвентарный порядковый номер, который используется исключительно в регистрах бухгалтерского учета (п. 81 Инструкции). В качестве инвентарного номера может использоваться кадастровый номер земельного участка (ст. 5 Федерального закона от 24 июля 2007 г. № 221-ФЗ "О государственном кадастре недвижимости"; далее – Закон № 221-ФЗ).

На что обратить внимание при организации учета земельных участков?

1 На земельные участки, учтенные в балансовом учете, как и на другие виды нефинансовых активов, распространяются требования п. 33, п. 381, п. 383 Инструкции. Например, в органе управления имуществом казны переданные в аренду участки должны одновременно отражаться:

- на отдельном аналитическом счете, открытом к счету 1 108 55 000 "Непроизведенные активы, составляющие казну";

- на забалансовом счете 25 "Имущество, переданное в возмездное пользование (аренду)".

2 Органы управления имуществом казны не должны учитывать земельные участки, предоставленные организациям госсектора на праве постоянного (бессрочного) пользования (п. 141 Инструкции, п. 2.3 Методических рекомендаций, утв. письмом Минфина России от 19 декабря 2014 г. № 02-07-07/66918), на следующих счетах:

- счет 1 108 55 000 "Непроизведенные активы, составляющие казну";

- забалансовый счет 26 "Имущество, переданное в безвозмездное пользование".

Дело в том, что после закрепления за учреждениями земельные участки выбывают из состава имущества казны. Кроме того, действующая методология бухгалтерского учета просто не предусматривает возможность учета одних и тех же нефинансовых активов на балансе двух субъектов учета.

3 На счете 0 210 06 000 "Расчеты с учредителем" подлежит учету балансовая стоимость имущества, которым, согласно действующему законодательству, бюджетное (автономное) учреждение может распоряжаться только по согласованию с собственником и которым не отвечает по своим обязательствам (п. 3.3 письма Федерального казначейства от 9 января 2013 г. № 42-7.4-05/2.1-3, письмо Минфина России от 18 сентября 2012 г. № 02-06-07/3798). Юридические лица, обладающие земельными участками на праве постоянного (бессрочного) пользования, не вправе распоряжаться этими земельными участками (п. 4 ст. 20 Земельного кодекса РФ).

Таким образом, стоимость земельных участков должна учитываться при формировании показателей счетов:

- 4 210 06 000 "Расчеты с учредителем" в бюджетных и автономных учреждениях (пп. "б" п. 2.1 Методических рекомендаций, утв. письмом Минфина России от 19 декабря 2014 г. № 02-07-07/66918);

- 1 204 33 000 "Участие в государственных (муниципальных) учреждениях" в органах, осуществляющих функции и полномочия учредителей бюджетных и автономных учреждений (пп. "б" п. 3.1.5, п. 3.9 письма Минфина России и Федерального казначейства от 29 декабря 2014 г. №№ 02-02-07/68722, 42-7.4-05/2.1-823, п. 3.9 письма Минфина России и Федерального казначейства от 29 декабря 2014 г. №№ 02-02-07/68726, 42-7.4-05/2.1-824).

4 По земельным участкам, как и по иным объектам непроизведенных активов, амортизация не начисляется.

По какой стоимости учитывать земельные участки?

Порядок определения стоимости земельных участков, принимаемых к учету на счете 103 00, приведен в абз. 2 п. 71 Инструкции. Его положения можно обобщить в виде таблицы.

Таблица 3. Порядок определения балансовой стоимости земельных участков

Сведения о кадастровом номере и кадастровой стоимости объекта недвижимости, в том числе о дате утверждения стоимости, подлежат включению в государственный кадастр недвижимости (п. 2 ч. 1 ст. 7, п. 11 ч. 2 ст. 7 Закона № 221-ФЗ; пп. 7 п. 8 Порядка ведения государственного кадастра недвижимости (утв. приказом Минэкономразвития России от 4 февраля 2010 г. № 42). Общедоступные сведения, внесенные в государственный кадастр недвижимости, предоставляются Росреестром по запросам любых лиц, в том числе Почтой России или через Интернет, включая единый портал государственных и муниципальных услуг (ст. 14 Закона № 221-ФЗ). При этом кадастровая справка о кадастровой стоимости объекта недвижимости предоставляется бесплатно (ч. 13 ст. 14 Закона № 221-ФЗ).

Изменение стоимости земельных участков, принятых ранее к балансовому учету, согласно учетной политике организации госсектора может отражаться с применением приведенных выше корреспонденций по постановке участков на балансовый учет:

- в случае увеличения балансовой стоимости – в положительном значении;

- в случае уменьшения балансовой стоимости – со знаком "минус".

А вот стоимость имущества (в том числе земельных участков), учитываемого на забалансовом счете 01 "Имущество, полученное в пользование", не изменяется ни при каких обстоятельствах – они подлежат списанию с забалансового учета именно по той стоимости, по которой были приняты на забалансовый учет (п. 333 Инструкции).

Если отчетность еще не подписана, но кадастровая стоимость земельного участка уже претерпела изменения в текущем году, новая кадастровая стоимость может учитываться при формировании отчетности за прошедший год – но только в составе операций после отчетной даты, 31 декабря 2014 года (п. 2.1 Методических рекомендаций, утв. письмом Минфина России от 19 декабря 2014 г. № 02-07-07/66918). Такое решение возможно, если выполняются условия существенности события, определенные в учетной политике организации госсектора. Например, данные об увеличенной кадастровой стоимости могут быть необходимы для корректного расчета размера субсидии на финансовое обеспечение выполнения государственного (муниципального) задания в части расходов на уплату земельного налога (абз. 1 п. 1 ст. 78.1 Бюджетного кодекса РФ; п. 6 ст. 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ "О некоммерческих организациях"; ч. 3 ст. 4 Федерального закона от 3 ноября 2006 г. № 174-ФЗ "Об автономных учреждениях").

Документальное оформление операций с земельными участками

БЛАНК

Акт о приеме-передаче объекта основных средств (ф. 0306001)

Акт о списании объекта основных средств (ф. 0306003)

Инвентарная карточка учета основных средств (ф. 0504031)

Согласно учетной политике организации госсектора операции по поступлению непроизведенных активов, в том числе земельных участков, могут оформляться Актами (ф. 0306001), а выбытие – Актами (ф. 0306001, ф. 0306003) (п. 15, п. 17 Инструкции, утв. приказом Минфина России от 6 декабря 2010 г. № 162н; п. 20, п. 22 Инструкции, утв. приказом Минфина России от 16 декабря 2010 г. № 174н; п. 20, п. 22 Инструкции, утв. приказом Минфина России от 23 декабря 2010 г. № 183н).

Аналитический учет объектов непроизведенных активов ведется в Инвентарной карточке учета основных средств (ф. 0504031) (п. 82 Инструкции).