Международный стандарт финансовой отчетности (IAS) 19 «Вознаграждения работникам»

Цель_______________________________________________________________

Цель настоящего стандарта состоит в том, чтобы установить правила учета и раскрытия информации о вознаграждениях работникам. Стандарт требует от предприятия признавать:

(a) обязательство — в случае если работник оказал услугу в обмен на вознаграждение, подлежащее выплате в будущем;

(b) расход — в случае если предприятие использует экономическую выгоду, возникающую в результате услуги, оказанной работником в обмен на вознаграждение.

Сфера применения____________________________________________________

1 Работодатель применяет этот стандарт для учета всех вознаграждений работникам, кроме тех, в которых применяется МСФО (IFRS) 2 «Платеж, основанный на акциях».

2 Настоящий стандарт не касается отчетности по планам вознаграждений работникам (см. МСФО (IAS) 26 «Учет и отчетность по пенсионным планам»).

3 Вознаграждения работникам, к которым применяется настоящий стандарт, включают вознаграждения, которые обеспечиваются

(a) Согласно формализованным планам или другим формализованным соглашениям между предприятием и его работниками, группами работников или их представителями.

(b) Согласно требованиям законодательства или в связи с внутриотраслевыми договорами, в соответствии с которыми предприятия должны осуществлять взносы в национальные, государственные, отраслевые или другие планы, совместно учрежденные несколькими работодателями.

© Сложившейся практикой, которая ведет к появлению обязательства, вытекающего из такой практики. Сложившаяся практика приводит к возникновению обязательства, вытекающего из нее, если предприятие не имеет реальной альтернативы выплате вознаграждений работникам. Примером обязательства, вытекающего из практики, может служить ситуация, когда изменение сложившейся практики предприятия приведет к неприемлемому ущербу в его отношениях с работниками.

4 Вознаграждения работникам включают:

(a) краткосрочные вознаграждения работникам, такие как заработная плата и взносы на социальное обеспечение, оплачиваемый ежегодный отпуск и оплачиваемый отпуск по болезни, участие в прибыли и премии (если они подлежат выплате в течение 12 месяцев после окончания периода), а также льготы в неденежной форме (медицинское обслуживание, обеспечение жильем, автомобилями, предоставление товаров или услуг бесплатно или по льготной цене) для существующих работников;

(b) вознаграждения после окончания трудовой деятельности, какие как пенсии, прочие выплаты при выходе на пенсию, страхование жизни и медицинское обслуживание по окончании трудовой деятельности;

© прочие долгосрочные вознаграждения работникам, включая отпуск за выслугу лет, длительный отпуск, празднование юбилеев или иные вознаграждения за выслугу лет, выплаты при длительной потере трудоспособности, а также участие в прибыли, премии и отложенное вознаграждение (если эти виды вознаграждения не подлежат выплате в течение двенадцати месяцев после окончания периода);

(d) выходные пособия.

В силу того, что каждая из категорий, указанных выше в пп. (a)-(d), имеет разные характеристики, настоящим стандартом устанавливаются отдельные требования для каждой категории.

5 Вознаграждения работникам включают вознаграждения, предоставляемые как работникам, так и их иждивенцам, и могут осуществляться путем выплат (или предоставлением товаров или услуг), осуществляемых в пользу либо непосредственно работников, их супругов, детей или других иждивенцев, либо других лиц, таких как, например, страховые компании.

6 Работник может оказывать предприятию услуги на основе полного рабочего дня, частичной занятости, на постоянной, разовой или временной основе. Для целей настоящего стандарта в число работников входят директора и другой управленческий персонал.

Определения_________________________________________________________

7 В настоящем стандарте используются следующие термины в указанных значениях:

Вознаграждения работникам — все формы возмещения, которые предприятие предоставляет работникам в обмен на оказанные ими услуги.

Краткосрочные вознаграждения работникам — вознаграждения работникам (кроме выходных пособий), подлежащие выплате в течение двенадцати месяцев после окончания периода, в котором работники оказали соответствующие услуги.

Вознаграждения по окончании трудовой деятельности — вознаграждения работникам (кроме выходных пособий), выплачиваемые по окончании их трудовой деятельности.

Планы вознаграждений по окончании трудовой деятельности — формализованные или неформализованные соглашения, в соответствии с которыми предприятие выплачивает вознаграждения одному или более работникам по окончании их трудовой деятельности.

Планы с установленными взносами — планы вознаграждений по окончании трудовой деятельности на предприятии, в рамках которых предприятие осуществляет фиксированные взносы в отдельную организацию (или фонд) и не будет иметь каких-либо юридических или вытекающих из практики обязательств по уплате дополнительных взносов, если активов фонда будет недостаточно для выплаты работникам всех вознаграждений, причитающихся за услуги, оказанные ими в текущем и предшествующих периодах.

Планы с установленными выплатами — планы вознаграждений по окончании трудовой деятельности на предприятии, отличные от планов с установленными взносами.

Планы, совместно учрежденные несколькими работодателями, — планы с установленными взносами (кроме государственных пенсионных планов) или планы с установленными выплатами (кроме государственных пенсионных планов), которые:

(a) объединяют активы, внесенные различными предприятиями, не находящимися под общим контролем;

(b) используют эти активы для выплат вознаграждения работникам нескольких предприятий при условии, что взносы и размер выплат определяются независимо от того, на каком предприятии заняты получающие их работники.

Прочие долгосрочные вознаграждения работникам — вознаграждения работникам (кроме вознаграждений по окончании трудовой деятельности на предприятии и выходных пособий), не подлежащие выплате в полном объеме в течение двенадцати месяцев после окончания периода, в котором работники оказали соответствующие услуги.

Выходные пособия — вознаграждения работникам, являющиеся результатом одного из двух событий:

(a) решения предприятия расторгнуть трудовое соглашение с работником до достижения им пенсионного возраста;

(b) решения работника об увольнении по собственному желанию при сокращении штатов в обмен на такого рода вознаграждения.

Безусловное право работника на получение вознаграждений — это вознаграждения работникам, право на получение которых не зависит от их дальнейшей работы на предприятии.

Приведенная стоимость обязательств плана с установленными выплатами — это приведенная стоимость (без вычета активов плана) ожидаемых будущих выплат, необходимых для исполнения обязательств, возникающих в связи с услугами работников, оказанными в текущем и прошлых периодах.

Стоимость услуг текущего периода — это увеличение приведенной стоимости обязательств по пенсионному плану с установленными выплатами в результате оказания работником услуг в текущем периоде.

Затраты на проценты — это увеличение приведенной стоимости обязательств по пенсионному плану с установленными выплатами в течение периода, возникающее в связи с приближением на один период момента выплаты.

Активы плана включают:

(a) активы фонда долгосрочного вознаграждения работников;

(b) страховые полисы, удовлетворяющие определенным требованиям.

Активы фонда долгосрочного вознаграждения работников — это активы (кроме не подлежащих передаче финансовых инструментов, выпущенных отчитывающимся предприятием), которые:

(a) принадлежат фонду, юридически независимому от отчитывающего предприятия и существующему исключительно для выплат или фондирования вознаграждений работникам;

(b) могут быть использованы только для выплат или фондирования вознаграждений работникам, не предоставляются собственным кредиторам отчитывающегося предприятия (даже при его банкротстве) и не возвращаются отчитывающемуся предприятию, за исключением случаев, когда:

(i) оставшиеся активы фонда достаточны для выполнения всех соответствующих обязательств плана или отчитывающегося предприятия по выплате вознаграждений работникам;

(ii) активы возвращаются отчитывающемуся предприятию как компенсация за уже выплаченные вознаграждения работникам.

Страховой полис, удовлетворяющий определенным требованиям, — это страховой полис,* выданный страховщиком, который не является связанной стороной отчитывающегося предприятия (в соответствии с определением в МСФО (IAS) 24 «Раскрытие информации о связанных сторонах»), если средства по такому полису:

(a) можно использовать только для выплат или фондирования вознаграждений работникам в рамках плана с установленными выплатами;

(b) не предоставляются собственным кредиторам отчитывающегося предприятия (даже при его банкротстве) и не возвращаются отчитывающемуся предприятию, за исключением следующих случаев:

(i) такие средства представляют собой излишек активов, которые не нужны полису, для того чтобы выполнить все соответствующие обязательства по выплатам вознаграждения работникам;

(ii) такие средства возвращаются отчитывающемуся предприятию как компенсация за уже выплаченные вознаграждения работникам.

Справедливая стоимость — сумма, на которую можно обменять актив или произвести расчет по обязательству при совершении сделки между хорошо осведомленными, желающими совершить такую операцию независимыми сторонами.

Доход на активы плана — это проценты, дивиденды и другая выручка, получаемая от активов плана, вместе с реализованными и нереализованными доходами и убытками по активам плана, за вычетом любых затрат на управление этими активами (за исключением тех, что включаются в актуарные допущения, используемые для оценки обязательств плана с установленными выплатами) и соответствующих налогов, которые должны быть уплачены в рамках плана.

Актуарные прибыли и убытки включают:

(a) корректировки на основе опыта (результат различий между первоначальными актуарными предположениями в отношении будущих событий и тем, что в действительности произошло);

(b) результаты изменений в актуарных предположениях.

Признаваемый страховой полис не обязательно является договором страхования, как определено в МСФО (IFRS) 4

«Договоры страхования».

Стоимость услуг прошлых периодов — это изменение приведенной стоимости обязательств плана с установленными выплатами в связи с услугами, оказанными работниками в прошлых периодах, которое возникает в текущем периоде в результате введения новых или изменения существующих вознаграждений по окончании трудовой деятельности на предприятии или прочих долгосрочных вознаграждений работникам. Стоимость услуг прошлых периодов может быть положительной (при введении новых или изменении существующих выплат таким образом, что приведенная стоимость обязательств плана с установленными выплатами увеличивается) или отрицательной (при изменении существующих выплат таким образом, что приведенная стоимость обязательств плана с установленными выплатами уменьшается).

Краткосрочные вознаграждения работникам_____________________________

8 Краткосрочные вознаграждения работникам включают в себя такие статьи как:

(a) заработная плата рабочим и служащим и взносы на социальное обеспечение;

(b) краткосрочные оплачиваемые отсутствия на работе (такие как ежегодный оплачиваемый отпуск и отпуск по болезни) в случаях, когда компенсация за отсутствие должна быть выплачена в течение двенадцати месяцев после окончания периода, в котором работники предоставляли соответствующие услуги;

© участие в прибыли и премии, подлежащие выплате в течение двенадцати месяцев после окончания периода, в котором работники оказали соответствующие услуги;

(d) вознаграждения в неденежной форме (такие, как медицинское обслуживание, обеспечение жильем и автотранспортом, бесплатные или дотируемые товары или услуги) для существующих работников.

9 Учет краткосрочных вознаграждений работникам обычно не вызывает затруднений, поскольку для оценки обязательств или затрат не требуется использование актуарных допущений, и у предприятия не может возникнуть актуарная прибыль или убыток. Более того, обязательства по краткосрочным вознаграждениям работникам оцениваются на недисконтируемой основе.

Признание и оценка

Все краткосрочные вознаграждения работникам

10 Если работник оказывает предприятию услуги в течение учетного периода, предприятие должно признать недисконтированную величину краткосрочных вознаграждений работникам, подлежащую выплате в обмен на эти услуги:

(a) В качестве обязательства (начисленного расхода), после вычета любой уже выплаченной суммы. Если уже выплаченная сумма превышает недисконтированную величину выплат, предприятие должно признать это превышение в качестве актива (авансовых расходов) в той мере, в какой авансовые расходы приведут, например, к сокращению будущих платежей или возврату денежных средств.

(b) В качестве расхода, за исключением тех взносов, которые другой стандарт требует или разрешает включать в себестоимость актива (см., например, МСФО (IAS) 2 «Запасы» и МСФО (IAS) 16 «Основные средства»).

Пункты 11, 14 и 17 объясняют, как предприятие должно применять это требование к краткосрочным вознаграждениям работникам в форме оплачиваемых отсутствий на работе, участия в прибыли и премиальных выплат.

Краткосрочные оплачиваемые отсутствия на работе

11 Предприятие признает ожидаемые затраты на выплату краткосрочных вознаграждений работникам в форме оплачиваемых отсутствий на работе в соответствии с пунктом 10 следующим образом:

(a) при накапливаемых оплачиваемых отсутствиях на работе — на момент, когда работники оказывают услуги, увеличивающие будущие оплачиваемые отсутствия на работе, на которые эти работники имеют право;

(b) при ненакапливаемых оплачиваемых отсутствиях на работе — непосредственно при наступлении факта отсутствия на работе.

12 Предприятие может оплачивать отсутствие работников по самым разным причинам, в том числе по случаю ежегодного отпуска, болезни и краткосрочной нетрудоспособности, по уходу за ребенком, для работы в качестве присяжного заседателя или на период военной службы. Оплачиваемые отсутствия на работе подразделяются на две категории:

(a) накапливаемые;

(b) ненакапливаемые.

13 Накапливаемые оплачиваемые отсутствия на работе могут быть перенесены на будущее и использованы в последующих периодах, в случае если они не были использованы полностью в текущем периоде. Накапливаемые оплачиваемые отсутствия на работе могут быть либо компенсируемыми (другими словами, при увольнении с предприятия работники имеют право на денежные выплаты за неиспользованные отсутствия), либо некомпенсируемыми (когда работники при увольнении не имеют права на получение денежных выплат за неиспользованные отсутствия). Обязательство возникает по мере того, как работники оказывают услуги, в результате чего увеличивается продолжительность оплачиваемых отсутствий на работе, которые они могут использовать в будущем. Обязательство существует и признается даже в том случае, когда оплачиваемое отсутствие на работе не является компенсируемым, хотя на оценку этого обязательства влияет возможность увольнения работников до того, как они используют право на накапливаемый некомпенсируемый отпуск.

14 Предприятие должно оценивать ожидаемые затраты на оплату накапливаемых оплачиваемых отсутствий на работе как дополнительную сумму, которую оно предполагает выплатить работнику за неиспользованные оплачиваемые отсутствия на работе, накопленные по состоянию на конец отчетного периода .

15 В соответствии с методом, определенным в предыдущем пункте, обязательство оценивается по величине дополнительных платежей, возникающих исключительно в связи с накоплением выплат. Во многих случаях предприятию не нужно производить подробные вычисления для того, чтобы прийти к выводу об отсутствии у него существенных обязательств по отношению к неиспользованным оплачиваемым отсутствиям на работе. Например, обязательства в отношении отпуска по болезни будут существенными только в том случае, когда существуют формальные или неформальные основания предполагать, что неиспользованный отпуск по болезни может быть взят как оплачиваемый отпуск.

Пример, иллюстрирующий пункты 14 и 15

В компании насчитывается 100 сотрудников, каждый из которых наделен правом на 5-ти дневный отпуск по болезни в течение года Неиспользованный отпуск по болезни может переноситься на один календарный год вперед. Отпуск по болезни сначала берется в счет дней, положенных в текущем году, а затем — в счет остатка неиспользованного отпуска, перенесенного с предыдущего года (по принципу ЛИФО). По состоянию на 30 декабря 20Х1 года в среднем на одного работника приходилось по два дня неиспользованного оплачиваемого отпуска по болезни. На основании прошлого опыта, основные тенденции которого предположительно сохранятся в будущем, предприятие ожидает, что в 20Х2 году 92 работника возьмут не более пяти дней оплачиваемого отпуска по болезни, а оставшиеся 8 работников возьмут в среднем шесть с половиной дней каждый.

Предприятие предполагает, что оно оплатит дополнительно 12 дней отпуска по болезни в результате неиспользования отпусков, накопленных по состоянию на 31 декабря 20Х1 года (полтора дня для каждого из 8 работников). Таким образом, предприятие признает обязательство по оплате 12 дней отпуска по болезни.

16 Ненакапливаемые оплачиваемые отсутствия на работе не переносятся на будущие периоды: они пропадают в случае их неиспользования или неполного использования в текущем периоде и не дают работникам права на получение денежных выплат за неиспользованный отпуск или при уходе с предприятия. Обычно это относится к отпуску по болезни (в том смысле, что неиспользованные в прошлых периодах отпуска не увеличивают будущие компенсации), отпуску по уходу за ребенком и оплачиваемому отсутствию на работе в связи с исполнением обязанностей присяжного заседателя или на период военной службы. Предприятие не признает обязательство или расходы до наступления факта отсутствия на работе , поскольку оказание работником услуг не ведет к увеличению суммы выплат.

Участие в прибыли и премиальные системы

17 Предприятие признает ожидаемые затраты на участие в прибыли и выплату премий в соответствии с пунктом 10 только в случае, если:

(a) у предприятия есть существующее юридическое либо вытекающее из практики обязательство производить такие выплаты в результате прошлых событий;

(b) обязательство можно надежно оценить.

Существующее обязательство возникает, если у предприятия нет реальной альтернативы выплатам.

18 По некоторым планам участия в прибыли работники получают долю в прибыли только при условии, что они продолжают работать на предприятии в течение установленного времени. Такие планы приводят к образованию обязательства, вытекающего из практики, так как работники предоставляют услуги, которые увеличивают сумму, подлежащую выплате, если они продолжают работать на предприятии до окончания установленного периода. Оценка такого рода обязательств, вытекающих из практики, учитывает тот факт, что некоторые работники могут уйти с предприятия, не получив соответствующих выплат за участие в прибыли.

Пример, иллюстрирующий пункт 18

В соответствии с планом участия в прибыли предприятие должно выплачивать работникам, занятым в течение года, определенную долю своей прибыли за год. Если никто из работников в течение года не увольняется, то общая сумма выплат по плану участия в прибыли за год составит 3% прибыли. Предприятие рассчитывает, что текучесть кадров сократит выплаты до 2,5% прибыли.

Предприятие признает обязательство и расход в размере 2,5% прибыли.

19 Предприятие может не иметь юридического обязательства выплачивать премии. Тем не менее, в некоторых случаях на предприятии может существовать практика выплаты премий. В таких случаях предприятие имеет обязательство, вытекающее из практики, поскольку у него нет реальной возможности не выплачивать премии. Оценка обязательства, вытекающего из практики, в данном случае учитывает возможность ухода с предприятия некоторых его работников без получения премий.

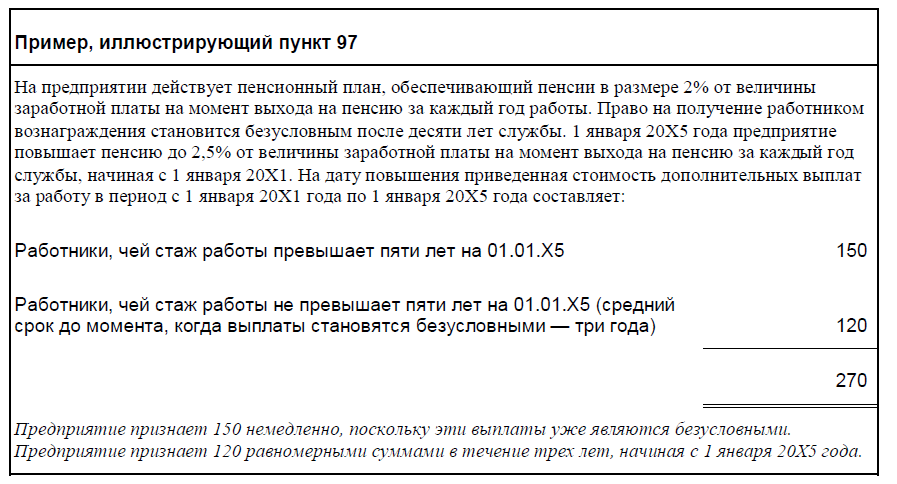

20 Предприятие может надежно оценить свои юридические или вытекающие из практики обязательства по участию в прибыли или премиальной системе только в случае, если:

(a) формализованные условия плана содержат формулу определения величины выплат;

(b) предприятие определяет величину вознаграждения, подлежащего выплате, до утверждения финансовой отчетности;

© практика прошлых лет позволяет однозначно определить величину вытекающего из практики обязательства предприятия.

21 Обязательства по планам участия в прибыли и премиальной системе возникают в связи с услугами, оказанными работником, а не в результате операций с собственниками предприятия. Поэтому предприятие признает стоимость планов участия в прибыли и премиальной системы как расход, а не как распределение прибыли.

22 Если выплаты по планам участия в прибыли и премиальные вознаграждения не выплачиваются полностью в течение двенадцати месяцев после окончания периода, в котором работники оказали услуги, они относятся к прочим долгосрочным вознаграждениям работникам (см. пункты 126-131).

Раскрытие информации

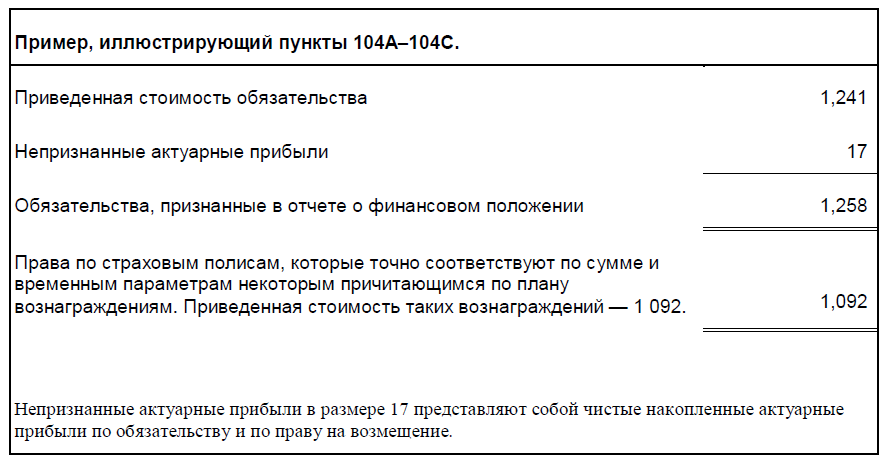

23 Несмотря на то, что настоящий стандарт не требует специального раскрытия информации в отношении

краткосрочных вознаграждений работникам, этого могут требовать другие стандарты. Например, МСФО (IAS) 24 требует раскрывать информацию о вознаграждениях ведущему управленческому персоналу. МСФО (IAS) 1 «Представление финансовой отчетности» требует раскрывать информацию о сумме затрат на вознаграждение работникам.

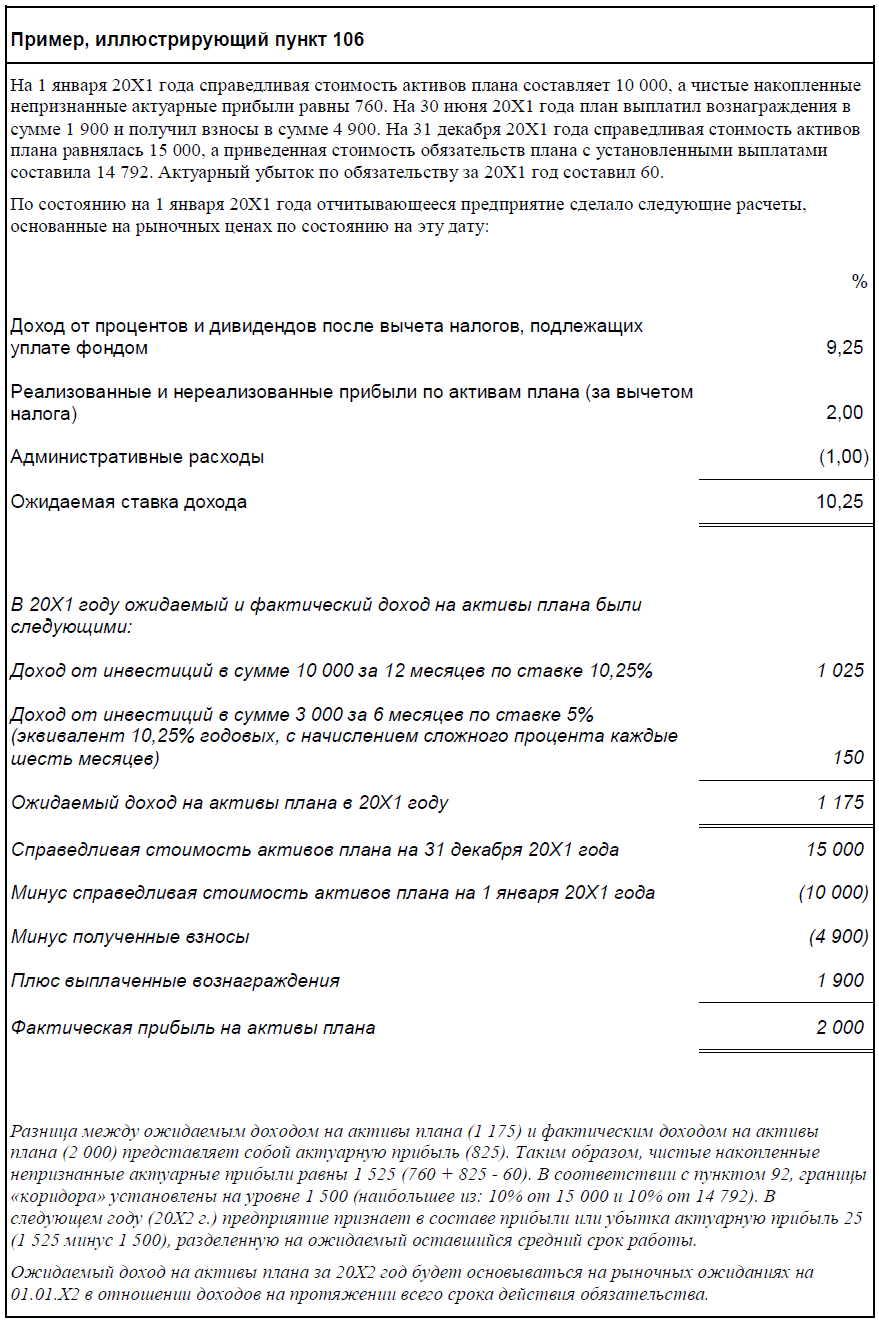

Вознаграждения по окончании трудовой деятельности: отличие

планов с установленными взносами от планов с установленными

выплатами___________________________________________________________

24 Вознаграждения по окончании трудовой деятельности включают, например:

(a) вознаграждения по окончании трудовой деятельности, такие как пенсии;

(b) прочие вознаграждения по окончании трудовой деятельности, такие как страхование жизни и медицинское обслуживание по окончании периода занятости.

Соглашения, в соответствии с которыми предприятие предоставляет вознаграждения по окончании трудовой деятельности на предприятии, называются планами вознаграждений по окончании трудовой деятельности. Предприятие применяет настоящий стандарт ко всем подобным соглашениям независимо от того, предполагают ли они учреждение отдельного юридического лица для получения взносов и выплаты вознаграждений.

25 Планы вознаграждений по окончании трудовой деятельности делятся на планы с установленными взносами и планы с установленными выплатами в зависимости от экономического содержания плана, вытекающего из его основных условий. По планам с установленными взносами:

(a) юридическое обязательство или обязательство, вытекающее из практики предприятия, ограничивается суммой, которую оно согласно внести в фонд. Таким образом, полученная работником сумма вознаграждений по окончании трудовой деятельности определяется суммой взносов, которые предприятие (и, возможно, также работник) внесло в план или уплатило страховой компании, в совокупности с доходом от инвестиции средств, полученных в качестве взносов;

(b) следовательно, актуарный риск (риск того, что вознаграждения будут меньше ожидаемых) и инвестиционный риск (риск того, что инвестированные активы окажутся недостаточными для обеспечения предполагаемых вознаграждений) возлагаются на работника.

26 Обязательство предприятия не ограничивается суммой, которую оно соглашается внести в фонд, в случае если у предприятия имеется юридическое обязательство или обязательство, вытекающее из практики, возникшее в связи:

(a) с формулой выплат по плану, которая учитывает не только сумму взносов;

(b) с гарантиями конкретной величины дохода на взносы (косвенными, через план, либо прямыми);

© Сложившейся практикой, которая ведет к появлению обязательства, вытекающего из такой практики, со сложившейся практикой, которая ведет к появлению обязательства, вытекающего из такой практики (например, вытекающее из практики обязательство может возникнуть, в случае если на предприятии сложилась традиция повышать пенсии бывшим работникам для устранения влияния инфляции, даже если не существует соответствующего юридического обязательства).

27 По планам с установленными выплатами:

(a) обязательство предприятия заключается в обеспечении вознаграждений согласованного размера действующим и бывшим работникам;

(b) актуарный риск (риск того, что затраты на вознаграждения будут больше ожидаемых) и инвестиционный риск по существу ложатся на предприятие. Если данные актуарного или инвестиционного опыта хуже ожидаемых, обязательства предприятия могут увеличиваться.

28 Пункты 29-42 (см. ниже) поясняют отличия планов с установленными взносами от планов с установленными выплатами в контексте планов, совместно учрежденных несколькими работодателями, государственных пенсионных планов и вознаграждений, обеспеченных страховыми полисами.

Планы, совместно учрежденные несколькими работодателями

29 Предприятие должно классифицировать план, совместно учрежденный несколькими работодателями, как план с установленными взносами или план с установленными выплатами согласно условиям плана (включая любые вытекающие из практики обязательства выходящие за рамки формальных условий). В случае, если совместно учрежденный несколькими работодателями план является планом с установленными выплатами, предприятие должно:

(a) учитывать свою пропорциональную долю в обязательствах плана с установленными выплатами, активах плана и затратах, относящихся к плану, точно так же, как и по любому другому плану с установленными выплатами;

(b) раскрыват ь информацию, подлежащую раскрытию в соответствии с требованиями пункта 120А.

30 Если имеющейся информации недостаточно для использования метода учета, применяемого для планов с установленными выплатами, по отношению к такому плану, совместно учрежденному несколькими работодателями, предприятие должно:

(a) учитывать план в соответствии с пунктами 44-46, как если бы он являлся планом с установленными взносами;

(b) раскрывать следующую информацию:

(i) о том, что план является планом с установленными выплатами;

(ii) причину, по которой предприятие не имеет достаточной информации для учета

плана как плана с установленными выплатами;

© в той степени, в какой профицит или дефицит в плане может повлиять на сумму будущих взносов, дополнительно раскрывать:

(i) любую имеющуюся информацию об указанном профиците или дефиците;

(ii) базу, использованную для определения профицита или дефицита;

(iii) последствия для предприятия, при наличии таковых.

31 Ниже приведен пример плана с установленными выплатами, совместно учрежденного несколькими работодателями:

(a) План финансируется распределительным методом, что означает следующее: взносы устанавливаются на уровне, который считается достаточным для выплаты вознаграждений, причитающихся в этом же периоде; будущие вознаграждения, заработанные в текущем периоде, будут выплачиваться из будущих взносов.

(b) Вознаграждения работникам определяются продолжительностью их трудового стажа, а участвующие в плане предприятия не имеют реальных способов выхода из плана без уплаты взносов для обеспечения вознаграждений, заработанных работниками до момента выхода предприятия из плана. Такой план создает актуарный риск для предприятия: если совокупные затраты на выплату вознаграждений, уже заработанных на конец отчетного периода, выше ожидаемого, предприятию придется либо увеличить свои взносы, либо убеждать работников согласиться на снижение вознаграждений. Таким образом, этот план представляет собой план с установленными выплатами.

32 Если у предприятия достаточно информации о совместно учрежденном несколькими работодателями плане, который является планом с установленными выплатами, оно учитывает свою пропорциональную долю в обязательствах плана с установленными выплатами, активах плана и затратах на выплату вознаграждений по окончании трудовой деятельности, связанных с планом, таким же образом, как и по любому другому плану с установленными выплатами. Однако в некоторых случаях предприятие может быть неспособно оценить свою долю в финансовом положении и финансовых показателях плана с достаточной надежностью для целей учета. Это может произойти в случае, если:

(a) предприятие не имеет доступа к информации о плане, которая удовлетворяла бы требованиям настоящего стандарта;

(b) план подвергает предприятия-участники актуарным рискам, связанным с занятыми в настоящее время и бывшими работниками других предприятий, в результате чего отсутствует последовательная и надежная база для распределения обязательств, активов и затрат между отдельными предприятиями, участвующими в плане.

В таких случаях предприятие ведет учет плана так, как если бы это был план с установленными взносами, и раскрывает дополнительную информацию в соответствии с требованиями пункта 30.

32A Между планом, совместно учрежденным несколькими работодателями, и предприятиями-участниками может быть заключен договор, определяющий, каким образом профицит по плану распределяется между участниками (или фондируется его дефицит). Предприятие-участник совместно учрежденного несколькими работодателями плана, с которым заключен такой договор и который учитывает пенсионный план как план с установленными взносами в соответствии с пунктом 30, признает актив или обязательство, возникающие из такого договора, и вытекающие из него доходы или расходы в отчете о прибыли и убытках.

Пример, иллюстрирующий пункт 32А

Предприятие участвует в пенсионном плане с установленными выплатами, совместно учрежденном несколькими работодателями, который не подготавливает оценку плана в соответствии с МСФО (IAS) 19. Таким образом, это предприятие учитывает пенсионный план так, как если бы он был пенсионным планом с установленными взносами. Оценка фондирования плана (не в соответствии с МСФО (IAS) 19) показывает, что план имеет дефицит на сумму 100 миллионов. План заключил с участниками договор, в котором согласован график взносов в пенсионный план, что позволит устранить дефицит в течение следующих пяти лет. Общая сумма взносов предприятия в план в соответствии с договором составляет 8 миллионов.

Предприятие признает обязательство по взносам в пенсионный план с корректировкой на временную стоимость денег, а также равную ему сумму расхода в отчете о прибыли и убытках.

32B МСФО (IAS) 37 «Оценочные резервы, условные обязательства и условные активы» требует, чтобы предприятие раскрывало определенную информацию об определенных условных обязательствах. В контексте плана, совместно учрежденного несколькими работодателями, условное обязательство может возникнуть в результате, например:

(a) актуарных убытков, связанных с другими участвующими предприятиями, потому что каждое предприятие, участвующее в совместно учрежденном несколькими работодателями плане, разделяет актуарные риски всех других участвующих предприятий;

(b) предусмотренного планом обязательства по финансированию его дефицита в случае выхода из него других предприятий.

33 Планы, совместно учрежденные несколькими работодателями, отличаются от совместно управляемых

планов. Совместно управляемый план — это простая совокупность отдельных планов различных работодателей, объединенных для того, чтобы позволить участвующим работодателям объединить их активы для инвестирования и уменьшить затраты на управление инвестициями и административные расходы, но при этом требования различных работодателей разделены для раздельной выплаты вознаграждений своим работникам. Совместно управляемые планы не представляют особых проблем для учета, поскольку информация о них обычно достаточна для того, чтобы применять к ним такой же порядок учета, как и к любому плану отдельного работодателя, а также в связи с тем, что указанные совместно управляемые планы не подвергают участвующие в них предприятия актуарным рискам, связанным с действующими и бывшими работниками других предприятий. Определения настоящего стандарта требуют, чтобы предприятие классифицировало совместно управляемые планы как планы с установленными взносами или выплатами в зависимости от условий плана (включая любые обязательства, вытекающие из практики, которые выходят за рамки формальных условий).

Планы с установленными выплатами, разделяющие риски между различными предприятиями, находящимися под общим контролем

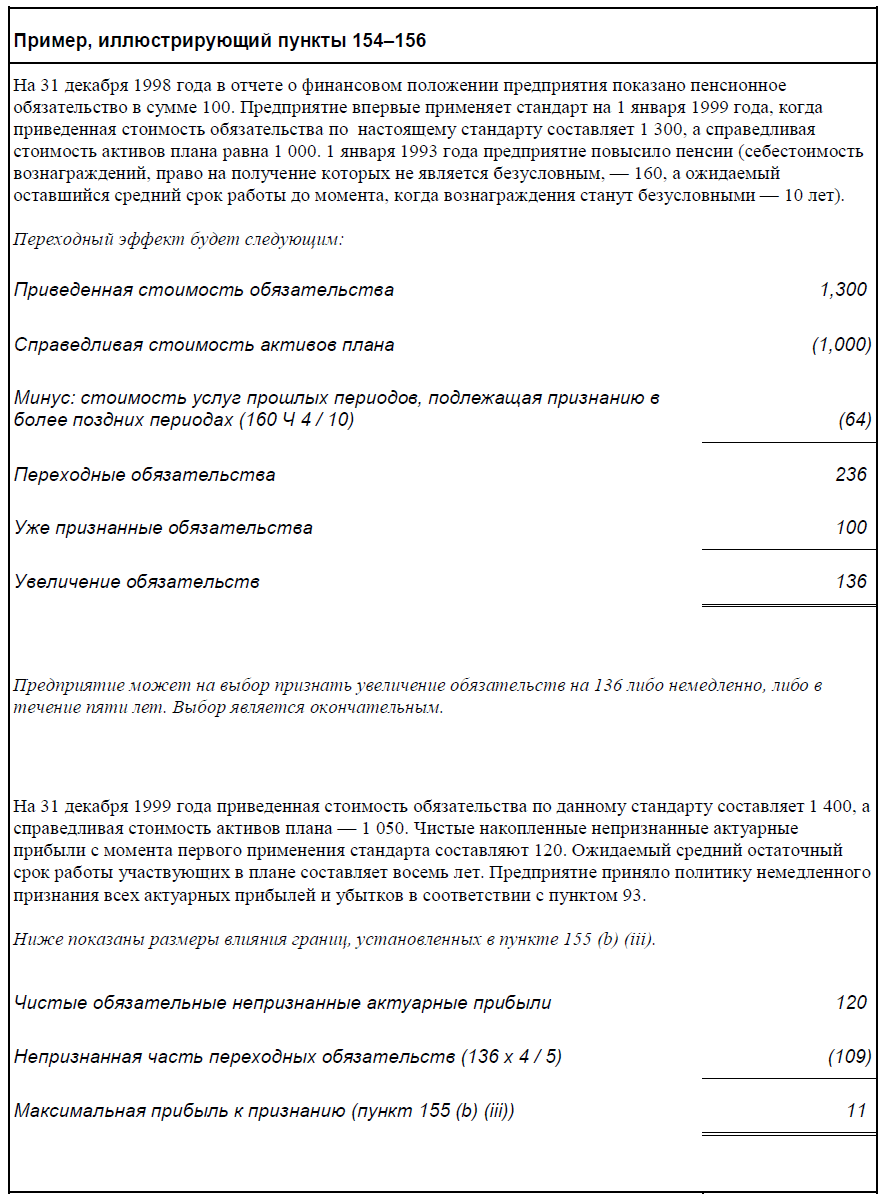

34 Планы с установленными выплатами, разделяющие риски между различными предприятиями, находящимися под общим контролем, например, между материнским предприятием и его дочерним предприятием, не являются планами, совместно учрежденными несколькими работодателями.

34A Предприятие, участвующее в таком плане, получает информацию о плане в целом, исходя из оценок на основании МСФО (IAS) 19 и с учетом предположений, применяемых к плану в целом. При наличии договора или заявленной политики отнесения чистой стоимости установленных выплат по плану в целом (с оценкой в соответствии с МСФО (IAS) 19) на отдельные предприятия группы предприятие признает сумму отнесенной таким образом чистой стоимости установленных выплат в своей отдельной финансовой отчетности. Если такого договора или такой политики нет, чистая стоимость установленных выплат признается в отдельной финансовой отчетности предприятия группы, которое официально является работодателем-спонсором плана. Остальные предприятия группы признают в своей отдельной финансовой отчетности затраты, равные их взносам, подлежащих уплате за период.

34B Участие в таком плане является для каждого отдельного предприятия группы операцией между связанными сторонами. Следовательно, в своей отдельной финансовой отчетности предприятие раскрывает следующую информацию:

(а) О договоре или заявленной политике отнесения чистой стоимости установленных выплат или о том, что такой политики нет.

(b) О политике расчета взносов, которые должно уплатить предприятие.

© Всю информацию о плане в целом в соответствии с пунктами 120-121, если предприятие учитывает отнесение чистой стоимости установленных выплат в соответствии с пунктом 34А.

(d) Информацию о плане в целом, которую требуют раскрывать пункты 120A (b) – (e), (j), (n), (o), (q) и 121, если предприятие учитывает взнос, подлежащий уплате за период, в соответствии с пунктом 34А. Прочие требования к раскрытию информации, определенные пунктом 120А, не применяются.

35 [Удален]

Государственные пенсионные планы

36 Предприятие учитывает государственный пенсионный план аналогично плану, совместно учрежденному несколькими работодателями (см. пункты 29 и 30).

37 Государственные пенсионные планы учреждаются в законодательном порядке для охвата всех предприятий (или всех предприятий определенной категории, например, конкретной отрасли) и действуют под руководством национального или местного правительства или другого органа (например, автономного ведомства, созданного специально для этой цели), не находящегося под контролем или влиянием отчитывающегося предприятия. Некоторые учрежденные предприятием планы обеспечивают как обязательные пенсии, которые в противном случае покрывались бы государственным пенсионным планом, так и дополнительное необязательное пенсионное обеспечение. Такие планы не являются государственными.

38 Государственные пенсионные планы подразделяются на планы с установленными выплатами и планы с установленными взносами по характеру обязательств предприятия в соответствии с планом. Многие государственные пенсионные планы финансируются распределительным методом: взносы устанавливаются на уровне, который, как предполагается, достаточен для выплаты пенсий, причитающихся в том же самом периоде, а будущие пенсии, заработанные в текущем периоде, будут выплачиваться из будущих взносов. Тем не менее, согласно большинству государственных планов, предприятие не имеет ни юридических, ни вытекающих из практики обязательств осуществлять будущие пенсионные выплаты: его единственным обязательством является обязательство уплачивать взносы при наступлении срока платежа, и если предприятие прекращает наем участников государственного пенсионного плана, у него не возникает обязательство выплачивать пенсии, заработанные ее собственными работниками в предыдущие годы. По этой причине государственные пенсионные планы обычно рассматриваются как пенсионные планы с установленными взносами. Однако в редких случаях, когда государственный пенсионный план является планом с установленными выплатами, предприятие применяет метод учета, предписанный пунктами 29 и 30.

Вознаграждения, обеспеченные страховыми полисами

39 Предприятие может уплачивать страховые взносы для фондирования плана вознаграждений по окончании трудовой деятельности. Предприятие рассматривает такой план как план с установленными взносами, кроме случаев, когда у предприятия возникают (прямо или косвенно, через план) следующие юридические или вытекающие из практики обязательства:

(a) выплачивать вознаграждения работникам напрямую при наступлении срока их выплаты;

(b) вносить дополнительные взносы в случае, если страховщик платит не все причитающиеся работникам будущие вознаграждения, относящиеся к услугам, оказанным работниками в текущем и предшествующих периодах.

Если предприятие сохраняет такого рода юридические обязательства или обязательства, вытекающие из практики, оно должно вести учет плана как плана с установленными выплатами.

40 Вознаграждения, обеспеченные страховыми полисами, необязательно связаны напрямую или автоматически с обязательствами предприятия по выплате вознаграждений работникам. В отношении планов вознаграждений по окончании трудовой деятельности, предусматривающих страховые полисы, действуют те же различия между системами фондирования и учета, как и в отношении планов, фондируемых иным способом.

41 Если предприятие фондирует обязательство по вознаграждениям по окончании трудовой деятельности путем уплаты взносов по страховому полису, при котором оно (либо прямо, либо косвенно через план или механизм установления будущих страховых премий или через отношения со страховщиком как со связанной стороной) сохраняет юридические обязательства или обязательства, вытекающие из практики, платежи страховых взносов не эквивалентны платежам по плану с установленными взносами. Отсюда следует, что предприятие:

(a) учитывает страховой полис, удовлетворяющий определенным требованиям, как актив плана (см. пункт 7);

(b) признает другие страховые полисы как права возмещения (если такие полисы отвечают критериям, приведенным в пункте 104А).

42 Если страховой полис выписан на имя определенного участника плана или на группу участников плана и предприятие не имеет каких-либо юридических или вытекающих из практики обязательств по покрытию каких-либо убытков по страховому полису, оно не несет обязательств по выплате вознаграждений работникам, и страховщик самостоятельно отвечает за выплату пенсий. Уплата фиксированных страховых взносов по таким договорам по существу должна рассматриваться как расчет по обязательствам по вознаграждениям работникам, а не как инвестирование средств для исполнения этих обязательств. В результате, у предприятия больше нет ни актива, ни обязательства. Таким образом, предприятие учитывает такие платежи как взносы в план с установленными взносами.

Вознаграждения по окончании трудовой деятельности: планы с

установленными взносами____________________________________________

43 Учет планов с установленными взносами прост, поскольку обязательства отчитывающегося предприятия за каждый период определяются в размере взносов за этот период. Следовательно, для оценки обязательства или расходов актуарные допущения не требуются, и нет возможности для возникновения какой-либо актуарной прибыли или убытков. Более того, обязательства оцениваются на недисконтированной основе, за исключением случаев, когда они не подлежат исполнению в полном объеме в течение двенадцати месяцев после окончания периода, в котором работники оказали соответствующие услуги.

Признание и оценка

44 Если работник оказал услуги предприятию в течение периода, предприятие признает взносы, подлежащие уплате в план с установленными взносами в обмен на эти услуги, следующим образом:

(a) В качестве обязательства (начисленного расхода), после вычета любого уже выплаченного взноса. Если сумма ранее уплаченных взносов превышает величину взноса, причитающегося за услуги, оказанные до окончания отчетного периода, предприятие признает это превышение в качестве актива (авансовый расход) в той мере, в какой авансовый платеж приведет, например, к сокращению будущих платежей или к возврату денежных средств.

(b) В качестве расхода, за исключением тех взносов, которые другой стандарт требует или разрешает включать в себестоимость актива (см., например, МСФО (IAS) 2 и МСФО (IAS) 16).

45 Если взносы в план с установленными взносами не являются подлежащими уплате в полном объеме в течение двенадцати месяцев после окончания периода, в котором работник оказал соответствующие услуги, они дисконтируются с применением ставки дисконтирования, указанной в пункте 78.

Раскрытие информации

46 Предприятие раскрывает информацию о суммах, признанных в качестве расходов в отношении планов с установленными взносами.

47 Предприятие раскрывает информацию о взносах в планы с установленными взносами в пользу ведущего управленческого персонала, если этого требует МСФО (IAS) 24.

Вознаграждения по окончании трудовой деятельности: планы с

установленными выплатами___________________________________________

48 Учет планов с установленными выплатами достаточно сложен, потому что для оценки обязательства и расходов требуются актуарные допущения и существует возможность актуарных прибылей и убытков. Более того, обязательства оцениваются на дисконтированной основе, поскольку они могут быть исполнены через много лет по окончании периода, в котором работники оказали соответствующие услуги.

Признание и оценка

49 Планы с установленными выплатами могут быть нефондируемыми либо полностью или частично фондируемыми, при этом взносы могут уплачивать как предприятие, так и его работники, как в полном объеме, так и частично, в юридически независимую от отчитывающегося предприятия организацию или фонд, из которого выплачиваются вознаграждения работникам. Выплата фондируемых вознаграждений при наступлении их срока зависит не только от финансового положения и результатов инвестиционной деятельности фонда, но также от способности (и желания) предприятия компенсировать любой дефицит в активах фонда. Таким образом, предприятие фактически принимает на себя актуарные и инвестиционные риски, связанные с планом. Как следствие, величина расходов, признанных в отношении плана с установленными выплатами, может не быть эквивалентной сумме взносов за отчетный период.

50 Предприятие учитывает планы с установленными выплатами в следующей последовательности:

(a) используя методы актуарных расчетов, следует произвести надежную оценку суммы выплат, причитающихся работникам за оказанные ими услуги в текущем и предшествующем периодах. Для этого предприятие должно определить размеры выплат, причитающихся за текущий и предшествующий периоды (см. пункты 67-71), и произвести оценку (сделать актуарные допущения) в отношении демографических (таких как текучесть персонала и смертность) и финансовых параметров (таких как будущее увеличение заработной платы и затрат на медицинское обслуживание), которые будут влиять на затраты на выплату пенсий (см. пункты 72-91);

(b) дисконтируя эти выплаты с помощью метода прогнозируемой условной единицы, определить приведенную стоимость обязательств плана с установленными выплатами и стоимость услуг текущего периода (см. пункты 64-66);

© определить справедливую стоимость имеющихся активов плана (см. пункты 102-104);

(d) определить общую сумму актуарных прибылей и убытков и сумму подлежащих признанию актуарных прибылей и убытков (см. пункты 92-95);

(e) при введении в действие или изменении плана определить итоговую стоимость услуг прошлых периодов (см. пункты 96-101);

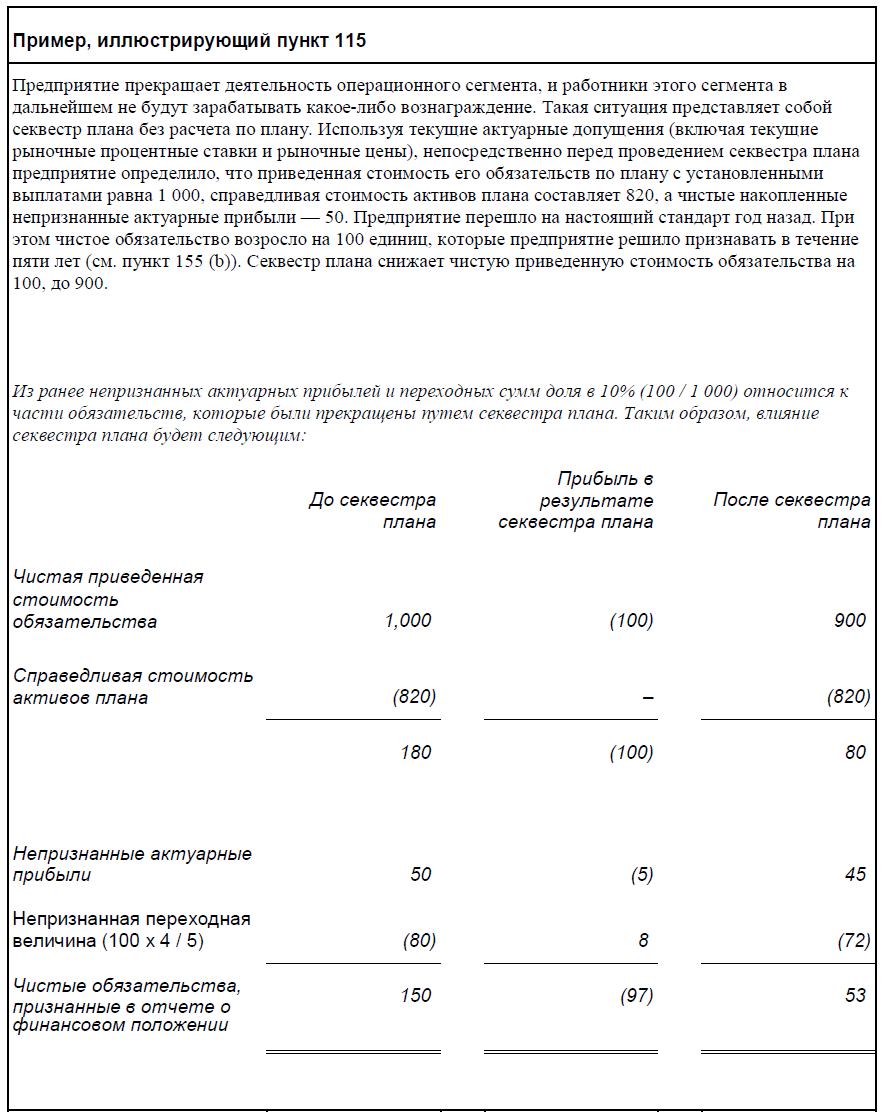

(f) при секвестре или полном расчете по обязательствам плана определить итоговую прибыль или убыток (см. пункты 109-115).

Если у предприятия есть несколько планов с установленными выплатами, оно применяет эти процедуры отдельно для каждого существенного плана.

51 В некоторых случаях оценки, средние показатели и упрощенные расчеты обеспечивают достаточно надежное приближение к результатам подробных расчетов, приведенных в настоящем стандарте.

Учет обязательств, вытекающих из практики

52 Предприятие учитывает не только свои юридические обязательства в соответствии с формализованными условиями плана с установленными выплатами, но и любые обязательства, вытекающие из сложившейся практики предприятия. Сложившаяся практика приводит к возникновению обязательства, вытекающего из нее, если предприятие не имеет реальной альтернативы выплате вознаграждений работникам. Примером обязательства, вытекающего из практики, может служить ситуация, когда изменение сложившейся практики предприятия приведет к неприемлемому ущербу в его отношениях с работниками.

53 Формализованные условия плана с установленными выплатами могут допускать прекращение обязательств предприятия по данному плану. Тем не менее, в большинстве случаев для предприятия весьма непросто прекратить эти обязательства, если оно стремится сохранить своих работников.

Поэтому, при отсутствии свидетельств о прекращении предприятием своих обязательств по плану, в целях учета вознаграждений по окончании трудовой деятельности предполагается, что предприятие, в настоящее время обещающее такие выплаты своим работникам, будет поступать таким же образом на протяжении всего оставшегося периода трудовой деятельности работников.

Отчет о финансовом положении

54 Величина, признаваемая в качестве задолженности по плану с установленными выплатами, должна представлять собой чистую сумму следующих величин:

(a) приведенная стоимость обязательств плана с установленными выплатами на конец отчетного периода (см. пункт 64);

(b) плюс любые актуарные прибыли (за вычетом любых актуарных убытков), еще не признанные в соответствии с учетной политикой, определенной в пунктах 92 и 93;

© минус любые еще не признанные стоимости услуг прошлых периодов (см. пункт 96);

(d) минус справедливая стоимость на конец отчетного периода активов плана (при наличии таковых), непосредственно предназначенных для исполнения обязательств (см. пункты 102-104).

55 Приведенная стоимость обязательств плана с установленными выплатами — это совокупные обязательства до вычета справедливой стоимости каких-либо активов плана.

56 Предприятие определяет приведенную стоимость обязательств плана с установленными выплатами и справедливую стоимость активов плана с достаточной регулярностью для того, чтобы величины, признанные в финансовой отчетности, существенно не отличались от величин, которые будут определены на конец отчетного периода.

57 В соответствии с настоящим стандартом приветствуется, но не требуется, чтобы предприятие привлекало профессионального актуария к оценке всех существенных обязательств по вознаграждениям по окончании трудовой деятельности. По практическим соображениям предприятие может заказать у профессионального актуария подробную оценку обязательства до даты окончания отчетного периода. Тем не менее, результаты такой оценки корректируются с учетом любых существенных сделок и иных существенных изменений в обстоятельствах (включая изменения рыночных цен и процентных ставок), имевших место до даты окончания отчетного периода.

58 Величина, определенная в соответствии с пунктом 54, может быть отрицательной (актив). Предприятие оценивает возникающий актив как наименьшую из следующих величин:

(a) величины, определенной в соответствии с пунктом 54;

(b) общей суммы:

(i) любых накопленных непризнанных актуарных убытков и стоимости услуг прошлых периодов (см. пункты 92, 93 и 96);

(ii) приведенной стоимости любых экономических выгод, возникающих в форме возврата средств из плана или сокращений будущих взносов в план. Приведенная стоимость этих экономических выгод должна определяться с использованием ставки дисконтирования, определенной в соответствии с пунктом 78.

58A Применение пункта 58 не должно приводить к тому, что признается прибыль исключительно в результате актуарного убытка или затрат на услуги прошлых периодов в текущем периоде, и к тому, что признается убыток исключительно в результате актуарной прибыли в текущем периоде. Поэтому предприятие немедленно, в соответствии с пунктом 54, признает следующие прибыль и убытки в объеме, в котором они возникают при оценке актива плана с установленными выплатами в соответствии с пунктом 58 (b):

(a) Чистые актуарные убытки за текущий период и стоимость услуг прошлых периодов в текущем периоде и в объеме, в каком они превышают какое-либо уменьшение приведенной стоимости экономических выгод, указанных в пункте 58 (b) (ii). При отсутствии изменений или при увеличении приведенной стоимости экономических выгод вся сумма чистых актуарных убытков за текущий период и стоимость услуг прошлых периодов в текущем периоде признается немедленно в соответствии с пунктом 54.

(b) Чистые актуарные прибыли за текущий период после вычета стоимости услуг прошлых периодов в текущем периоде, в объеме, в каком она превышает какое-либо увеличение приведенной стоимости экономических выгод, указанных в пункте 58 (b) (ii). При отсутствии изменений или при уменьшении приведенной стоимости экономических выгод вся сумма чистых актуарных прибылей за текущий период и в отношении стоимости услуги прошлых периодов в текущем периоде признается немедленно в соответствии с пунктом 54.

58B Пункт 58А применяется, когда у предприятия есть профицит[1] по плану с установленными выплатами на начало или на конец учетного периода и по условиям плана такое превышение не может быть полностью компенсировано за счет возврата средств или уменьшения будущих взносов. В таких случаях стоимость услуг прошлых периодов и возникающие в периоде актуарные убытки, признание которых отложено в соответствии с пунктом 54, увеличивают сумму, указанную в пункте 58 (b) (i). Если такое увеличение не компенсируется аналогичным уменьшением приведенной стоимости экономических выгод, которые должны быть признаны в соответствии с пунктом 58 (b) (ii), возникает увеличение чистой общей суммы, определенной в пункте 58 (b), и, следовательно, признанная прибыль. Пункт 58А запрещает признание прибыли в таких обстоятельствах. Противоположный результат наблюдается в случае возникающей в периоде актуарных прибылей, признание которых откладывается в соответствии с пунктом 54 в той мере, в какой актуарные прибыли уменьшают накопленные непризнанные актуарные убытки. Пункт 58А запрещает признание убытка в таких обстоятельствах. Примеры применения данного пункта приведены в части C «Руководства по применению», предлагающемуся к настоящему стандарту.

59 Актив может возникнуть в случае излишнего фондирования плана с установленными выплатами или в определенных случаях, когда признаются актуарные прибыли. В таких условиях предприятие признает актив, поскольку:

(a) предприятие контролирует ресурс, представляющий собой возможность использовать указанное превышение для создания будущих выгод;

(b) этот контроль является результатом прошлых событий (взносов, уплаченных предприятием, и услуг, оказанных работником);

© будущие экономические выгоды будут возникать в форме сокращения размеров будущих взносов или в форме возврата денежных средств, либо напрямую предприятию, либо косвенно, как покрытие дефицита по другому плану.

60 Ограничение, установленное в пункте 58 (b), не отменяет отложенное признание определенных актуарных убытков (см. пункты 92 и 93) и, в определенных случаях, стоимости услуг прошлых периодов (см. пункт 96), кроме случаев, указанных в пункте 58А. Однако это ограничение превалирует над переходными положениями в пункте 155 (b). Пункт 120А (f) (iii) требует от предприятия раскрывать суммы, не признанные в качестве актива на основании ограничения, установленного пунктом 58 (b).

Прибыль или убыток

61 Предприятие признает следующие чистые суммы в составе прибыли или убытка, кроме случаев, когда другой стандарт разрешает или требует включения их в себестоимость актива:

(a) стоимость услуг текущего периода (см. пункты 63-91);

(b) затрат на проценты (см. пункт 82);

© ожидаемый доход по активам плана (см. пункты 105-107) и на какие-либо права возмещения (см. пункт 104А);

(d) актуарную прибыль и убытки, определенные в соответствии с учетной политикой предприятия (см. пункты 92-93D);

(e) стоимость услуг прошлых периодов (см. пункт 96);

(f) влияние любых секвестров или окончательных расчетов по плану (см. пункты 109-110);

(g) влияние ограничения пункта 58 (b), кроме случаев, когда оно признается вне прибыли и убытков в соответствии с пунктом 93C.

62 Прочие стандарты требуют включения некоторых затрат на выплату вознаграждений работникам в себестоимость активов, таких как запасы или основные средства (см. МСФО (IAS) 2 и МСФО (IAS) 16). Любые затраты на выплату вознаграждений по окончании трудовой деятельности, включенные в себестоимость таких активов, содержат соответствующие доли показателей, перечисленных в пункте 61.

Признание и оценка: приведенная стоимость обязательств плана с установленными выплатами и стоимость услуг текущего периода

63 Окончательные затраты по плану с установленными выплатами могут зависеть от многих параметров, таких как величина заработной платы на момент выхода на пенсию, текучесть кадров, смертность, тенденции затрат на медицинское обеспечение и, для фондируемого плана, инвестиционный доход на активы плана. Окончательные затраты плана неопределенны, и эта неопределенность обычно сохраняется на протяжении длительного времени. Для того чтобы оценить приведенную стоимость обязательств по вознаграждениям по окончании трудовой деятельности и соответствующую стоимость услуг текущего периода, необходимо:

(a) применить метод актуарной оценки (см. пункты 64-66);

(b) распределить вознаграждение по периодам службы (см. пункты 67-71);

© сделать актуарные допущения (см. пункты 72-91).

Метод актуарной оценки

64 Предприятие использует метод прогнозируемой условной единицы для определения приведенной стоимости обязательств своего пенсионного плана с установленными выплатами и соответствующей стоимости услуг текущего периода, а также, где это применимо, стоимости услуг прошлых периодов.

65 Метод прогнозируемой условной единицы (иногда называемый методом накопленного вознаграждения, пропорционально распределенного на период оказания работником услуг, или методом вознаграждения/продолжительности работы) рассматривает каждый период работы как основание для права на дополнительную условную единицу вознаграждения (см. пункты 67-71) и оценивает каждую условную единицу вознаграждения отдельно с целью определения обязательств на конец периода (см. пункты 72-91).

Пример, иллюстрирующий пункт 65

66 Предприятие дисконтирует обязательство по вознаграждениям по окончании трудовой деятельности в полном объеме, даже если часть обязательства подлежит исполнению в течение двенадцати месяцев после окончания отчетного периода.

Распределение вознаграждения по периодам работы

67 При определении приведенной стоимости обязательств плана с установленными выплатами и стоимости услуг текущего периода, а также, если применимо, стоимости услуг прошлых периодов, предприятие распределяет вознаграждение по периодам работы по формуле, установленной планом. Однако если оказание работником услуг в более поздние годы приведет к существенно более высокому вознаграждению, чем в ранние годы, предприятие распределяет вознаграждение на равномерной основе:

(a) с момента, когда работник впервые получил право на вознаграждение (независимо от того, влияет ли на его размер будущая работа);

(b) до момента, когда право работника на получение всех существенных вознаграждений, причитающихся в соответствии с планом, больше не зависит от будущей работы, кроме тех, которые возникают в результате дальнейшего роста заработной платы.

68 Метод прогнозируемой условной единицы требует, чтобы предприятие относило вознаграждение к текущему периоду (для того, чтобы определить стоимость услуг текущего периода), а также распределяло его на текущий и предшествующие периоды (для того, чтобы определить приведенную стоимость обязательств плана с установленными выплатами). Предприятие распределяет вознаграждение по периодам, в которых возникло это обязательство по выплате вознаграждений по окончании трудовой деятельности. Это обязательство возникает по мере того, как работники оказывают услуги в обмен на вознаграждения по окончанию трудовой деятельности, которые предприятие предполагает выплачивать в будущих отчетных периодах. Актуарные методы позволяют предприятию оценивать это обязательство с достаточной степенью надежности, для того чтобы обосновать признание обязательства.

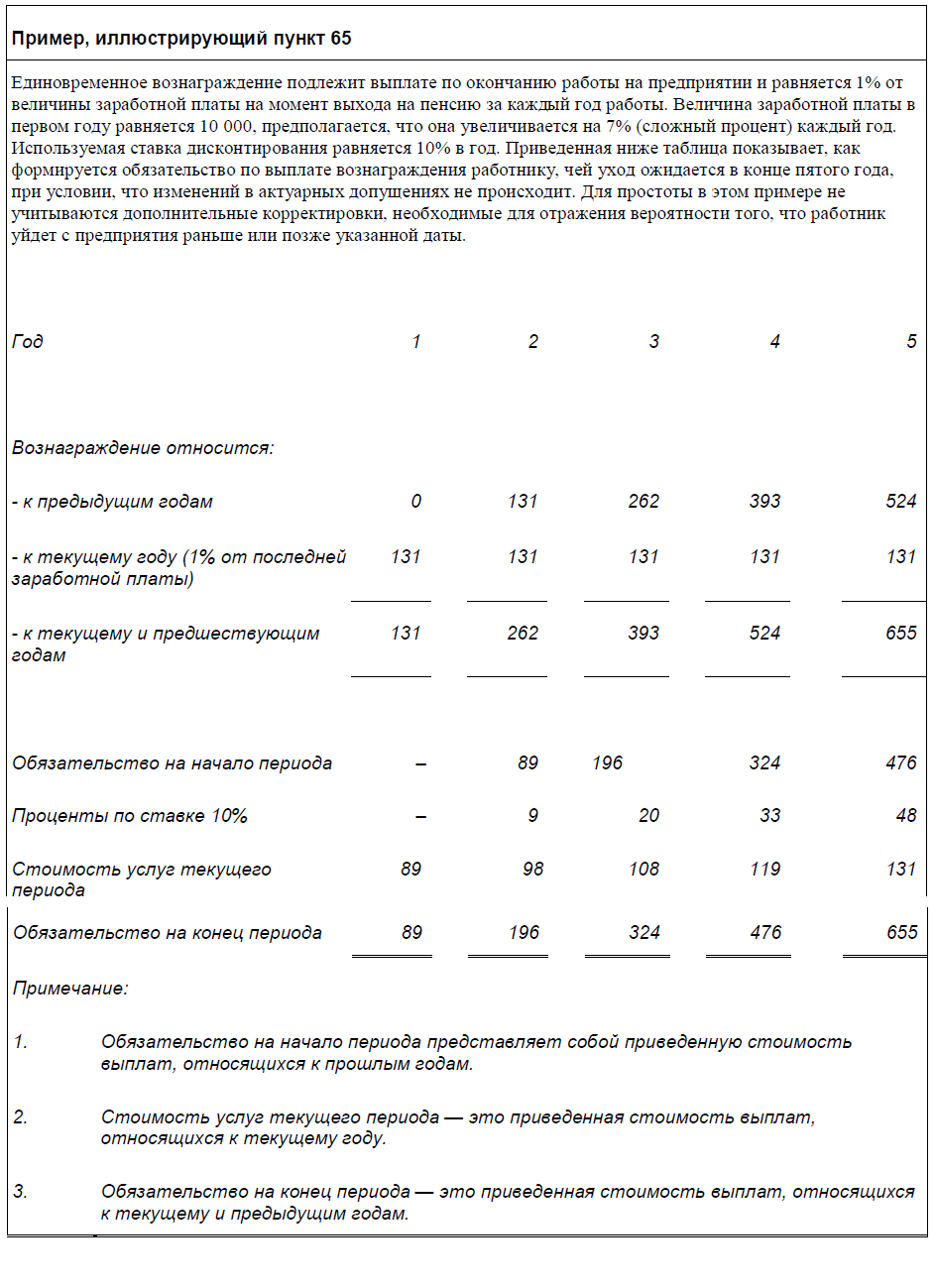

Пример, иллюстрирующий пункт 68

1. План с установленными выплатами обеспечивает получение при выходе на пенсию единовременной выплаты в размере 100 за каждый год работы.

Вознаграждение в размере 100 относится на каждый год работы. Стоимость услуг текущего периода равняется приведенной стоимости указанных выплат (в размере 100). Приведенная стоимость обязательства плана с установленными выплатами равняется приведенной стоимости 100, умноженной на количество лет, проработанных до окончания отчетного периода.

Если пенсия подлежит выплате немедленно после ухода работника с предприятия, стоимость услуг текущего периода и приведенная стоимость обязательства по пенсионному плану с установленными выплатами отражают момент ожидаемого ухода работника с предприятия. Таким образом, в связи с дисконтированием они будут меньше, чем сумма, которая была бы рассчитана, если бы работник уволился в конце отчетного периода.

Вознаграждения, равные приведенной стоимости месячной пенсии (на дату предполагаемого увольнения) в размере 0,2% ожидаемой величины заработной платы на момент окончания работы на предприятии и подлежащие выплате с ожидаемого момента ухода работника с предприятия до ожидаемого момента его смерти, распределяются на каждый год работы. Стоимость услуг текущего периода равняется приведенной стоимости указанных выплат. Приведенная стоимость обязательства плана с установленными выплатами равняется приведенной стоимости ежемесячной пенсии в размере 0,2% величины заработной платы на момент окончания работы, умноженной на количество лет, проработанных до окончания отчетного периода. Стоимость услуг текущего периода и приведенная стоимость обязательства плана с установленными выплатами подлежат дисконтированию в связи с тем, что выплата пенсий начинается с возраста 65 лет.

69 Оказание работниками услуг ведет к возникновению обязательств плана с установленными выплатами даже в том случае, если вознаграждение обусловлено будущей работой (другими словами, в случае вознаграждений, не являющимися безусловными). Оказание работником услуг до момента, когда вознаграждения становятся безусловными, создает вытекающее из практики обязательство в связи с тем, что на каждую последующую дату окончания отчетного периода размер услуг, которые должен будет оказать работник, прежде чем получит право на вознаграждение, уменьшается. При оценке обязательств плана с установленными выплатами предприятие учитывает вероятность того, что некоторые работники могут не удовлетворять условиям получения безусловного вознаграждения. Подобным образом, несмотря на то, что некоторые виды вознаграждения по окончании трудовой деятельности, например, медицинское обеспечение, должны быть предоставлены только при наступлении определенных событий, когда работник уже не работает на предприятии, обязательство формируется при оказании работником услуг, которые обеспечивают его право на вознаграждение при наступлении определенных событий. Вероятность возникновения определенных событий влияет на оценку обязательства, но не влияет на сам факт его существования.

Пример, иллюстрирующий пункт 69

1. По условиям плана выплачивается вознаграждение в размере 100 за каждый год службы. Вознаграждения становятся безусловными после десяти лет службы.

Вознаграждение в размере 100 относится на каждый год работы. В течение каждого года из первых десяти лет стоимость услуг текущего периода и приведенная стоимость обязательства отражают вероятность того, что работник может и не проработать все десять лет.

2. По условиям плана выплачивается вознаграждение в размере 100 за каждый год службы, за исключением периода работы до достижения возраста 25 лет. Вознаграждения сразу же становятся безусловными.

Вознаграждение не относится на период работы до достижения возраста 25 лет, потому что работа до указанной даты не приводит к вознаграждениям (условным или безусловным). На каждый последующий год распределяется вознаграждение в размере 100.

70 Обязательство возрастает до момента, с которого дальнейшая работа не приводит к возникновению существенных сумм будущего вознаграждения. Поэтому все вознаграждения относятся на периоды, заканчивающиеся на этот момент или до него. Вознаграждения распределяются между отдельными учетными периодами согласно установленной в плане формуле. Однако если оказание услуг работником в последующие годы приведет к существенно более высоким вознаграждениям, чем в ранние годы, предприятие распределяет вознаграждения на равномерной основе до того момента, с которого дальнейшая работа не будет приводить к появлению существенных сумм будущего вознаграждения. Это связано с тем, что оказание услуг работником на протяжении всего периода в итоге приведет к выплате вознаграждения в более высоком размере.

Пример, иллюстрирующий пункт 70

1. План предусматривает единовременное вознаграждение в размере 1 000, которое становится безусловным после десяти лет работы. План не обеспечивает дополнительное вознаграждение за работу в последующие годы.

Вознаграждение в размере 100 (1 000 разделить на десять) распределяется на каждый год из первых десяти лет. Стоимость услуг текущего периода в течение каждого года из первых десяти лет отражает вероятность того, что работник может не проработать все десять лет полностью. На последующие годы вознаграждение не распределяется.

2. План предусматривает единовременное вознаграждение в размере 2 000 для всех продолжающих работать по достижении 55-летнего возраста при наличии стажа работы на предприятии не менее 20 лет или для всех, кто продолжает работать по достижении 65-летнего возраста, независимо от их периода работы.

Услуги работников, принятых на работу в возрасте моложе 35 лет, начинают подпадать под действие плана с тридцатипятилетнего возраста (работник может уволиться в 30 лет и вернуться в возрасте 33 лет, что не окажет влияния на величину или время выплаты вознаграждения). Эти вознаграждения обусловлены дальнейшей работой. Кроме того, работа по достижении возраста 55 лет не приведет к сколько-нибудь существенному приросту вознаграждения. Указанным работникам предприятие распределяет вознаграждение в размере 100 (2 000, разделенные на 20) на каждый год работы в возрасте от 35 до 55 лет.

Для работников, принятых на работу в возрасте от 35 до 45 лет, стаж более двадцати лет не приведет к сколько-нибудь существенному приросту суммы вознаграждения. Указанным работникам предприятие распределяет вознаграждение в размере 100 (2 000, разделенные на 20) на каждый год из первых двадцати лет.

Для работника, принятого на работу в возрасте 55 лет, служба сверх десяти лет не приведет к сколько-нибудь существенному приросту суммы вознаграждения. Указанным работникам предприятие распределяет вознаграждение в размере 200 (2 000, разделенные на 10) на каждый год из первых десяти лет.

Для всех работников стоимость услуг текущего периода и приведенная стоимость обязательства отражают вероятность того, что работник может не проработать полностью необходимый период.

3. План медицинского обеспечения по окончании трудовой деятельности предусматривает возмещение работнику, проработавшему на предприятии не менее десяти и не более двадцати лет, 40% их медицинских расходов после окончания трудовой деятельности на предприятии, а проработавшим двадцать и более лет — 50% этих расходов.

По формуле, установленной в плане, предприятие распределяет 4% приведенной стоимости ожидаемых затрат на медицинское обслуживание (40%, разделенные на десять) на каждый год из десяти лет работы и 1% (10%, разделенные на десять) на каждый год из последующих десяти лет. Стоимость услуг текущего периода в каждом году отражает вероятность того, что работник может не проработать полностью срок, необходимый для того, чтобы заработать вознаграждение, частично или полностью. На работников, чей уход с предприятия ожидается в срок менее десяти лет, вознаграждение не распределяется.

4. План медицинского обеспечения по окончании трудовой деятельности предусматривает возмещение работнику, проработавшему на предприятии не менее десяти и не более двадцати лет, 10% их медицинских расходов после окончания трудовой деятельности на предприятии, а проработавшим двадцать и более лет — 50% этих расходов.

Работа в поздние годы приводит к существенно более высокому уровню вознаграждения, чем в первые годы. Поэтому, в соответствии с пунктом 68, предприятие распределяет на равномерной основе вознаграждение для работников, уход которых с предприятия ожидается после двадцати и более лет. Работа свыше двадцати лет не приведет к существенному приросту будущего вознаграждения. Таким образом, вознаграждение распределяется на каждый год из первых двадцати лет в размере 2,5% приведенной стоимости расчетныгх затрат на медицинское обслуживание (50%, разделенные на двадцать).

На работников, чей уход с предприятия ожидается между десятью и двадцатью годами работы, вознаграждение распределяется в размере 1% приведенной стоимости расчетных затрат на медицинское обслуживание на каждый год из первых десяти лет. Науказанных работников на период от конца десятого года их службы до расчетной даты ухода с предприятия вознаграждение не распределяется.

На работников, чей уход с предприятия ожидается в срок менее десяти лет, вознаграждение не распределяется.

71 Если сумма вознаграждения равна постоянной доле от заработной платы на момент ухода с предприятия за каждый год работы, будущее повышение заработной платы будет влиять на величину средств, необходимых для исполнения обязательств, существующих за период работы до окончания отчетного периода, но не создает дополнительных обязательств. Поэтому:

(a) для целей пункта 67 (b) повышение заработной платы не приводит к дополнительному вознаграждению даже в случае, если сумма вознаграждения зависит от заработной платы на момент ухода с предприятия;

(b) размер вознаграждения, распределенного на каждый период, равняется постоянной доле заработной платы, в зависимости от которой определяется данное вознаграждение.

Пример, иллюстрирующий пункт 71

Работники имеют право на вознаграждение в размере 3% от заработной платы на момент ухода с предприятия за каждый год работы до достижения возраста 55 лет.

Вознаграждение в размере 3% от расчетной заработной платы на момент ухода с предприятия распределяется на каждый год до достижения возраста 55 лет. С этого момента в соответствии с планом дальнейшая работа не приводит к возникновению существенных сумм будущего вознаграждения. По достижении работником указанного возраста вознаграждение на годы последующей службы не распределяется.

Актуарные допущения

72 Актуарные допущения должны быть беспристрастными и взаимно совместимыми.

73 Актуарные допущения — это наилучшая расчетная оценка предприятием параметров, которые будут определять окончательную стоимость обеспечения вознаграждения по окончании трудовой деятельности. Актуарные допущения включают:

(a) демографические допущения относительно будущих характеристик занятых в настоящее время и бывших работников (и их иждивенцев), имеющих право на вознаграждения. Демографические допущения рассматривают такие аспекты, как:

(i) смертность как во время периода занятости работников, так и по окончании трудовой деятельности;

(ii) уровень текучести кадров, инвалидности и досрочного выхода на пенсию;

(iii) доля участников плана с иждивенцами, имеющими права на вознаграждения;

(iv) уровень выплат по планам медицинского обеспечения;

(b) финансовые допущения, касающиеся таких статей, как:

(i) ставка дисконтирования (см. пункты 78-82);

(ii) будущие уровни заработной платы и вознаграждения (см. пункты 83-87);

(iii) в отношении пособий на медицинское обслуживание — будущая стоимость медицинского обеспечения, включая, при условии их существенности, затраты на обработку требований и выплату денежных сумм (см. пункты 88-91);

(iv) ожидаемая ставка дохода на активы плана (см. пункты 105-107).

74 Актуарные допущения являются беспристрастными в случае, если они делаются с достаточной осмотрительностью, но в то же время не являются чрезмерно консервативными.

75 Актуарные допущения являются взаимно совместимыми, если они отражают экономическую взаимосвязь между такими факторами, как инфляция, темпы роста заработной платы, доход на активы плана и ставки дисконтирования. Например, все допущения, зависящие от конкретного уровня инфляции (такие как допущения относительно ставок процента и увеличения заработной платы и вознаграждений), предполагают одинаковый уровень инфляции на любой будущий период.

76 Предприятие определяет ставку дисконтирования и другие финансовые допущения в номинальном выражении, если только оценки в реальном (скорректированном на инфляцию) выражении не оказываются более надежными: например, в условиях гиперинфляции (см. МСФО (IAS) 29 «Финансовая отчетность в гиперинфляционной экономике») или если вознаграждение индексировано и существует достаточно развитый рынок индексированных облигаций в той же валюте и с теми же условиями.

77 Финансовые допущения основываются на рыночных прогнозах на конец отчетного периода для всего периода, в котором обязательства должны быть исполнены.

Актуарные допущения: ставка дисконтирования

78 Ставка, используемая для дисконтирования обязательств по вознаграждениям по окончанию трудовой деятельности (как фондированным, так и нефондированным), определяется на основе рыночной доходности высококачественных корпоративных облигаций по состоянию на конец отчетного периода. В странах, где отсутствует достаточно развитый рынок такого рода облигаций, используется рыночная доходность (на конец отчетного периода) государственных облигаций. Валюта и условия корпоративных или государственных облигаций должны соответствовать валюте и расчетным условиям обязательств по вознаграждениям по окончании трудовой деятельности.

79 Ставка дисконтирования — это одно из актуарных допущений, которое имеет существенное значение. Она отражает временную стоимость денег, но не актуарный или инвестиционный риск. Более того, ставка дисконтирования не отражает присущий предприятию кредитный риск, который ложится на кредиторов этого предприятия, и риск того, что фактические результаты могут отличаться от актуарных допущений.

80 Ставка дисконтирования отражает расчетное распределение выплат вознаграждения во времени. На практике предприятие часто достигает этого через применение одной средневзвешенной ставки дисконтирования, которая отражает расчетное распределение выплат вознаграждения во времени, их размер и валюту, в которой оно должно выплачиваться.

81 В некоторых случаях может отсутствовать достаточно развитый рынок облигаций с достаточно длительным сроком погашения, который соответствовал бы расчетному сроку выплат всех вознаграждений. В таких случаях предприятие использует текущие рыночные ставки для дисконтирования соответствующих краткосрочных платежей и рассчитывает ставку дисконтирования для долгосрочных обязательств путем экстраполяции текущих рыночных ставок по кривой доходности. Общая приведенная стоимость обязательств плана с установленными выплатами вряд ли будет особенно чувствительна к ставке дисконтирования, применяемой к части вознаграждений, выплата которых выходит за пределы срока окончательного погашения имеющихся корпоративных или государственных облигаций.

82 Затраты на проценты рассчитываются путем умножения определенной в начале периода ставки дисконтирования на приведенную стоимость обязательств плана с установленными выплатами в течение этого периода, с учетом любых существенных изменений указанных обязательств. Приведенная стоимость обязательств отличается от величины обязательства, признанного в отчете о финансовом положении, поскольку это обязательство признается после вычитания справедливой стоимости активов плана и в связи с тем, что некоторые актуарные прибыли и убытки, а также, в определенных случаях, стоимость услуг прошлых периодов, не признаются немедленно. [Часть А «Руководства по применению», прилагающееся к настоящему стандарту, среди прочего, иллюстрирует расчет затрат на проценты.]

Актуарные допущения: заработная плата, вознаграждение и стоимость медицинского обеспечения

83 База для оценки обязательств по предоставлению вознаграждений по окончании трудовой деятельности должна отражать:

(a) оценочные будущие повышения заработной платы;

(b) вознаграждения, установленные по условиям плана (или являющиеся результатом любых вытекающих из практики обязательств помимо этих условий) на конец отчетного периода;

© оценочные будущие изменения величины любых государственных пенсий, которые влияют на вознаграждения, предоставляемые по плану с установленными выплатами, только в случаях, если:

(i) эти изменения были введены до окончания отчетного периода;

(ii) прошлый опыт либо иное надежное подтверждение указывает на то, что эти государственные пенсии изменятся в каком-либо предсказуемом направлении, например, в соответствии с будущими изменениями общего уровня цен или общего уровня заработной платы.

84 При оценке будущего повышения заработной платы учитывается инфляция, должность, продвижение по службе и другие соответствующие факторы, такие как спрос и предложение на рынке рабочей силы.

85 Если формализованные условия плана (или вытекающие из практики обязательства помимо этих условий) требуют от предприятия изменения выплат в будущих периодах, оценка обязательства отражает эти изменения. Это происходит, например, когда:

(a) у предприятия имеется предшествующий опыт повышения вознаграждений, например, для того, чтобы компенсировать воздействие инфляции, и нет никаких свидетельств того, что эта практика в будущем изменится;

(b) актуарные прибыли уже признаны в финансовой отчетности, и предприятие уже обязано либо по формализованным условиям плана (или на основе вытекающего из практики обязательства помимо этих условий), либо в соответствии с требованиями законодательства использовать любое превышение активов плана над его обязательствами в интересах участников плана (см. пункт 98 ©).

86 Актуарные допущения не отражают будущих изменений вознаграждения, которые не установлены формализованными условиями плана (или обязательствами, вытекающими из практики) на конец отчетного периода. Такие изменения выражаются:

(a) в стоимости услуг прошлых периодов в той мере, в какой они изменяют размер вознаграждения за услуги, оказанные до момента изменения;

(b) в стоимости услуг текущего периода для периодов после изменения в той мере, в какой она изменяет размер вознаграждения за услуги, оказанные после изменения.

87 Некоторые вознаграждения по окончании трудовой деятельности связаны с такими параметрами, как уровень государственных пенсий или государственного медицинского обеспечения. Оценка таких вознаграждений отражает ожидаемые изменения этих параметров на основе предшествующего опыта и других надежных данных.

88 Допущения в отношении затрат на медицинское обеспечение учитывают ожидаемые будущие изменения стоимости медицинского обслуживания, обусловленные инфляцией и специфическими изменениями в затратах на медицинское обеспечение.

89 Оценка вознаграждений предоставляемых в виде медицинского обеспечения по окончании трудовой деятельности требует учитывать предположения относительно уровня и частоты будущих обращений за медицинской помощью и затрат для их урегулирования. Предприятие оценивает будущую стоимость медицинского обеспечения на основе накопленных данных о своем собственном опыте, дополненного при необходимости данными за прошлые годы, полученными от других компаний, страховщиков, медицинских учреждений или других источников. Расчет будущих затрат на медицинское обеспечение учитывает влияние технического прогресса, изменений в схемах потребления или предоставления медицинских услуг и изменений состояния здоровья участников плана.

90 На уровень и частоту обращений за медицинской помощью особенно влияют возраст, состояние здоровья и пол работников (и их иждивенцев). На них могут также влиять другие факторы, такие как географическое положение. Поэтому данные прошлого опыта корректируются с учетом изменения демографических характеристик населения (выборки). Они также корректируются при наличии надежных свидетельств того, что прошлые тенденции не будут продолжаться.

91 Некоторые планы медицинского обеспечения по окончании трудовой деятельности требуют, чтобы работники делали взносы для покрытия предусмотренных планом затрат на медицинское обеспечение. Оценка будущих затрат на медицинское обеспечение учитывает любые взносы такого рода, произведенные по условиям плана по состоянию на конец отчетного периода (или в связи с какими-либо вытекающими из практики обязательствами помимо этих условий). Изменения указанных взносов работников влияют на стоимость услуг прошлых периодов или, где это применимо, приводят к секвестрам. Затраты на обслуживание обратившихся за медицинской помощью могут быть уменьшены благодаря льготам, предоставленным государством либо иными медицинскими учреждениями (см. пункты 83 © и 87).

Актуарные прибыль и убытки

92 При оценке обязательств плана с установленными выплатами в соответствии с пунктом 54, предприятие, следуя требованиям пункта 58А, должно признать соответствующую долю (как указано в пункте 93) своих актуарных прибылей и убытков в качестве доходов или расходов в случае, если чистые накопленные непризнанные актуарные прибыли и убытки на конец отчетного периода превышают большее из двух значений:

(a) 10% от приведенной стоимости обязательств плана с установленными на эту дату выплатами (до вычета активов плана);

(b) 10% справедливой стоимости любых активов плана на эту дату.

Указанные ограничения рассчитываются и применяются отдельно для каждого плана с установленными выплатами.