Автор: Соломон Зори (Solomon George Zori); solomon.zori@accamail.com

Соломон Зори является соискателем докторской степени в области бухгалтерского учета и налогообложения в Обществе научных исследований имени Макса Планка Университета Кельна, Германия

Перевод: GAAP.RU

Сильные выбирают путь конвергенции, тогда как слабые просто внедряют. В этой своей работе я задаюсь вопросом, почему именно Африка должна принять МСФО, и должна ли она это делать вообще

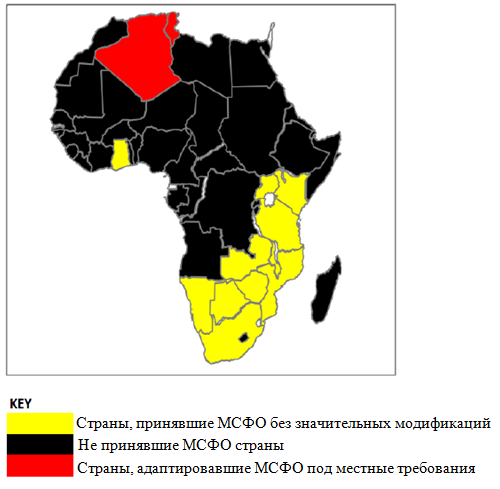

На протяжении последнего десятилетия повсеместная распространенность так называемых международных стандартов финансовой отчетности (МСФО) докатилась и до развивающихся стран, в результате чего они стали задумываться, не стоит ли им также принять у себя эти стандарты. Реальность такова, что в настоящий момент около 120 стран мира используют МСФО, и из этих 120 стран 13 приходится на Африку: они уже либо приняли международные стандарты в том их виде, в каком они выпускаются Советом по МСФО (т.е. без дополнительных изменений), либо адаптировали их под местные особенности бухгалтерской практики с учетом социально-экономических потребностей отдельных юрисдикций. Ниже приводится карта, иллюстрирующая распространение МСФО по африканскому континенту:

Источник: География распространения МСФО от PwC (PwC IFRS Map), собственные рисунки автора статьи

Довольно странным представляется сам факт, что Африка вообще всерьез задумалась о принятии МСФО с учетом хаотической природы этих стандартов на международном уровне и – в отдельных случаях – практически мизерных аргументов в пользу принятия МСФО конкретно в африканских странах. Многие международные организации, такие как Всемирный банк, ВТО, Государственное агентство США по международному развитию (USAID) или Конференция ООН по торговле и развитию (UNCTAD), традиционно высказываются в пользу принятия МСФО в менее развитых странах. Есть, однако, много аргументов против того, чтобы это делала Африка, и в этой работе мы попытаемся объяснить и, насколько это возможно, обосновать неприменимость использования МСФО в слаборазвитых государствах африканского континента.

Политика vs. Экономика

Традиционным преимуществом международных стандартов финансовой отчетности, среди прочего, считается улучшенная сопоставимость и единообразие финансовых документов от разных компаний из разных стран мира. В результате снижаются стоимость заемного капитала, издержки получения и обработки информации, риски международного инвестирования, улучшается прозрачность финансовой отчетности. Хотя все эти преимущества очень желательны везде, есть определенные причины, почему они, как оказывается, достижимы далеко не в каждой экономике. Дело в том, что учетная система отдельного государства не может существовать автономно: ей нужна сильная институциональная поддержка. Институты определяют бухгалтерскую систему, а не наоборот! Другими словами, МСФО в слабом институциональном окружении (или, по крайней мере, в институциональном окружении, изначально на них не рассчитанном) будут вести себя едва ли лучше, чем любые другие стандарты, которые, как считается, по своим характеристикам проигрывают международным.

Чтобы все было предельно ясно, заметим, что МСФО создавались именно для развитых рынков капитала, где экономика говорит сама за себя. Нельзя отрицать тот факт, что финансовая отчетность помогает инвесторам в принятии критически важных деловых решений. Как это оговорено в общих целях финансовой отчетности (см. «Концептуальные основы» от IASB), финансовая отчетность должна помогать своим пользователям в оценке стоимости ценных бумаг, идет ли речь об их продаже или покупке. Таким образом, мы получаем функцию оценки.

Аргумент в пользу применения МСФО в развитых странах действительно выглядит убедительным – это так, однако мне представляется странным продвигать международные стандарты даже в тех государствах, где, по сути, и нет фондового рынка и публичных компаний. Я не отрицаю, что качественная отчетность должна быть и там, где бездействуют рынки капитала, но нужно признать, что в таких странах система отчетности в корне отличается от той, что применяется в промышленно развитых государствах. Как мы отмечали выше, учетная система страны традиционно формируется на основе социально-экономического, культурного и политического окружения. Некоторые экономические системы кардинально отличаются от других – следовательно, мы должны признать, что эти различные потребности в учете соответствующим образом определяют и систему отчетности. Это приводит меня к заключению, что в каждом конкретном случае решение государства о внедрении у себя МСФО – это всегда жертва экономики в пользу политики. Многие исследователи как в области бухгалтерского учета, так и политологии, поддерживают эту точку зрения.

Сильные выбирают конвергенцию, слабые – просто внедряют

Что представляется даже более удивительным, так это то, что большинство промышленно развитых стран мира приняли МСФО избирательно, т.е. привели свои системы учета в соответствие с ними на своих собственных условиях. В то же время, менее развитые страны просто принимают стандарты без внесения каких-либо модификаций. Вот примеры: многие считают, что крупные экономики, такие как Канада, Европейский Союз, Китай, Индия, Россия или Япония – все приняли МСФО. В действительности это не совсем так, поскольку практически все они на самом деле модифицировали международные стандарты в соответствии со своими экономическими запросами. Иными словами, они просто отбирают те стандарты, которые им нужны, и оставляют ненужные. К сожалению, многие пока еще развивающиеся страны сегодня на пути принятия международных стандартов без модификаций – среди таких стран ЮАР, Гана, Нигерия и другие южноафриканские республики.

Учет по двойным стандартам

Теперь, еще такой момент. Сторонники международных стандартов финансовой отчетности утверждают, что если какая-либо страна находится на пути интенсивного развития, то она нуждается в эффективной финансовой системе, чтобы дополнять собой и консолидировать данный процесс. В этой связи очень распространен следующий аргумент: многие африканские страны сегодня испытываются на себе интенсивный экономический рост и увеличение прямых инвестиций из-за рубежа, вследствие чего, мол, для привлечения иностранных инвесторов нужна прозрачная система финансовой отчетности, подобная МСФО, плюс общая либерализация регулирования рынков капитала.

Однако необходимо помнить о том, что многие академические исследования показали… независимость решения об инвестировании со стороны инвестора от действующей в стране системы отчетности! На самом деле тенденция как раз обратная. Страны, в которых уже действует отлаженная система отчетности с прочной законодательной защитой интересов инвесторов, с меньшей степенью вероятности перейдут на МСФО. Я утверждаю, что на МСФО переходят страны со слабой системой финансового регулирования. Аргументация на основе интенсивного экономического роста как причины, порождающей потребность в международных стандартах, дополнительно опровергается и тем простым фактом, что в те давние времена, когда эти самые экономически развитые страны только находились на пути своего становления, их учетные стандарты кардинально отличались от МСФО. Им это как-то мешало? Думается, на данном пути развития стран Африки международные стандарты не то что не являются удачным решением, а наоборот – представляют реальную опасность. К этому моменту мы еще вернемся, но чуть позже.

В недавней публикации Института присяжных бухгалтеров ЮАР исследователи напоминают, что МВФ и ООН оба предрекли Африке 5%-й рост GDP в 2011 году – следовательно принятие МСФО является «единственным путем для движения вперед». В отчете также говорится, что для обеспечения дальнейшего прогресса своего развития Африке необходимо будет «заговорить на едином языке финансовой отчетности».

Как мне кажется, доля правды во всем этом, безусловно, есть. Однако вот «разговоры на одном финансовом языке» не решат многие из существующих проблем регулирования в Африке: заставить компании применять стандарты – это ключ к успеху, а здесь как раз большие трудности. Кроме того, так до конца и не ясно, будет ли полное принятие МСФО иметь преимущества по сравнению с модифицированным внедрением.

Здесь мне хотелось бы на момент остановиться и задать вопрос: почему так получается, что более крупные экономические системы не желают перенимать международные стандарты в том их виде, в каком они выпускаются Советом по МСФО (IASB)? Очевидно, что бухгалтерский мир также управляется на основе двойных стандартов. Например, той же Америке, очевидно, требуется очень уж много времени просто даже на то, чтобы сказать, будут ли американские компании использовать МСФО. И даже в случае положительного решения это не будет полным принятием международных стандартов, а конвергенцией с ними. То же самое можно сказать про Китай, Индию, Японию, Австралию, Новую Зеландию, Канаду и Россию. Несмотря на это, в случае с Африкой мы имеем, как правило, прямое внедрение МСФО. В отличие от нее, для этих экономически развитых стран потеря суверенитета в разработке стандартов финансовой отчетности является препятствием, затрудняющим переход на МСФО, ведь если они примут стандарты в первоначальном виде, это будет означать потерю влияния на конечный результат. Сегодня на первый план выходят новые глобальные силы, с которыми придется считаться – Китай, например – и для стран, привыкших до сих пор доминировать в разработке стандартов учета, становится все более трудным единолично определять бухгалтерский выбор и возможные альтернативы. К сожалению, в случае с Африкой принятие МСФО означает следование правилам, а не принятие непосредственного участия в разработке правил игры.

Что хорошо для гусака, хорошо и для гусыни, однако разработка таких стандартов, которым вы и не собираетесь досконально следовать, не должно сопровождаться одновременным навязыванием их другим.

Единство для многостороннего континента?

И третий аргумент, который я хочу предложить в пользу неприменимости международных стандартов финансовой отчетности в Африке – это большое разнообразие социально-экономических условий на континенте. Даже в Европейском Союзе, который является сегодня самым активным приверженцем международной отчетности, существуют определенные отличия между странами. Но есть одна вещь, которая отличает ЕС от Африки: это способность Евросоюза создавать директивы и правила регулирования, которые применяются во всех членских государствах, что делает более легкой возможность существования единой финансовой системы. В Африке даже организации регионального значения, такие как ECOWAS (Экономическое сообщество государств Западной Африки) и AU (Африканский союз), с трудом могут договориться насчет чего-либо, чему можно придать законную силу.

Когда-то на конференции в ЮАР теперь уже бывший глава IASB сэр Дэвид Твиди заметил, что в процессе создания МСФО принимают участие представители со всего мира. Эти участники, мол, говорят в один голос и имеют поддержку среди профессиональных бухгалтерских институтов и советов по стандартам отчетности своих стран. И когда они говорят, IFAC (Международная федерация бухгалтеров) и Совет по МСФО к ним прислушиваются. Что же, эти участники процесса (исключая Африку) влияют на разработку стандартов таким образом, чтобы были учтены их личные обстоятельства. Африка, так или иначе, также присутствует там, только вот ввиду большого многообразия стран этого континента – 54 государства! – у них нет единого голоса, и результирующее влияние минимально. Не вызывает в этой связи никакого удивления тот факт, что в Совете попечителей Фонда МСФО только один представитель Африки из 22 членов, в то время как у США – целых 5 представителей, у Азии – 6, и 5 человек отвечают за Европу. И даже когда Африка упоминается вообще, в таких случаях имеют в виду прежде всего ЮАР, а не оставшуюся, менее развитую часть континента.

Если даже мы предположим, что африканские страны все-таки должны внедрить международные стандарты финансовой отчетности в том виде, в каком они есть, не до конца ясно, как измерять выгоды от их использования, поскольку контроль внедрения останется в руках отдельных стран, а каждое государство Африки очень отличается от других. Если одни страны строят свою экономику на природных ресурсах, то другие – на налогах. Иными словами, если в одних системах, очевидно, доминирует общественный сектор, то в других – наоборот, частный. В результате информационные потребности в них сильно отличаются, и даже в случае внедрения МСФО там и там это не приведет к повышению сопоставимости финансовой отчетности.

Более справедливая оценка благодаря справедливой стоимости?

Еще один момент, на которые особенно часто указывали на протяжении только что закончившегося финансового кризиса – это что МСФО, мол, усугубляют его последствия. Так называемая справедливая стоимость – настоящий «монстр» бухгалтерского учета! Неважно, играла ли международная отчетность роль простого информатора или же топлива, еще сильнее разжигающего кризис – какое-то участие во всем этом она в любом случае принимала.

Я часто пишу о том, что большие проблемы существуют и в странах, уже применяющих МСФО: возьмите для примера Грецию или Португалию. Насколько нужны международные стандарты там? Можем ли мы утверждать, что со справедливой стоимостью их рынки эффективны? Сравните для примера МСФО в Греции и в стране, где вообще отсутствует фондовый рынок – не говоря уж об эффективной и стабильной экономике – такой, например, как Сомали, Того, Чад, Бенин и ряд других. Сравните и скажите, насколько будет тогда отличаться восприятие инвесторами финансовой отчетности по МСФО, выпущенной греческой компанией, от отчетности британской компании, также использующей международные стандарты? Это открытый вопрос, оставляющий возможности для множества спекуляций.

В недавнем отчете от МВФ говорится, что за сопротивляемость Африки глобальному финансовому кризису во многом стоит благодарить ее экономическую политику, стабильный рост, низкую инфляцию, устойчивые фискальные показатели, растущие валютные резервы и снижающийся уровень госдолга. Мне интересно – если бы МСФО были частью проблемы, и G20, ЕС, а также индивидуальные правительства успешно бы изменили тогда ситуацию, проведя «спасательные» финансовые операции, среагировала бы Африка на кризис как-то иначе?

Для небольших игроков и цена выше

Для нас – бухгалтеров или же простых пользователей финансовой отчетности – сама концепция анализа выгоды против издержек не представляет собой ничего нового. Применительно к идее перехода на МСФО издержки могут рассматриваться в двух измерениях. Во-первых, сама разработка международных стандартов – весьма затратное мероприятие, не говоря уже о внедрении. Это, кстати, объясняет, почему большинство слаборазвитых стран просто хватаются за готовые стандарты своих старших «братьев» – например, Индонезия внедряет US GAAP, а Гана – МСФО. Второй аспект издержек перехода – это затраты отдельных компаний, а все вместе это определяет общие затраты на переход отдельно взятой страны.

Что касается реальных преимуществ МСФО, то их очень трудно измерить в денежной форме – в отличие от издержек. Сторонники МСФО утверждают, что, внедрив международные стандарты, компания с большой степенью вероятности сократит свои издержки на капитал. К сожалению, в пользу этого нет никаких весомых свидетельств. До тех пор, пока в стране не будет действующего, развитого рынка ценных бумаг, с участниками, готовыми доплачивать за качественную информацию, издержки международной отчетности будут всегда превышать выгоды. Кристиан Миган (Christian D. Migan), президент OHADA (Организация по гармонизации коммерческого права в Африке – the Organisation pour L’Hamonisation en Afrique du Droit des Affairs) спрашивает прямо: «Кто будет оплачивать эти издержки в таких странах как Чад, Бенин, Того, Буркина Фасо и других странах-членах OHADA, где нет рынков капитала, и около 80% всего бизнеса – это малые предприятия?»

«Большая четверка» счастлива, когда клиенты стонут от боли

Есть мнение, что идею повсеместного внедрения МСФО продвигает «Большая четверка» аудиторских компаний. Есть задокументированные свидетельства их прямого участия в разработке стандартов международной отчетности. Реальную проблему в случае с Африкой являет собой тот факт, что у нас отсутствует опыт плавного перехода на МСФО. Это означает, что для его осуществления волей-неволей придется обратиться к одному из представителей больших аудиторских компаний. Им-то нравятся изменения – изменения, на которых их клиенты не имеют ни малейшего представления, как реагировать. Учет финансовых инструментов по новым правилам, учет внебалансовых транзакций – все это и многое другое… Мне думается, что наживаться на этом за счет своих клиентов категорически неправильно. Почему же мы не видим причину, по которой аудиторы так активно защищают МСФО? Они же стремятся нажиться везде, где это только возможно!

Суммируя все вышесказанное, сейчас для Африки самое время остановиться, перевести дух и взглянуть на потенциальные возможности отчетной системы, которая наилучшим образом отражает потребности пользователей отдельных ее стран. И тут вопрос не в том, готова ли Африка для МСФО, а в том, готовы ли МСФО для Африки.