Международный стандарт финансовой отчетности (IFRS) 4 «Договоры страхования»

Цель

1 Целью настоящего МСФО (IFRS) является описание требований к представлению в финансовой отчетности договоров страхования предприятием, осуществляющим выпуск таких договоров (называемого в настоящем МСФО (IFRS) страховщиком) до того момента, пока Совет не закончит вторую стадию своего проекта по договорам страхования. В частности, настоящий МСФО (IFRS) требует:

(a) ограниченных усовершенствований порядка учета страховщиком договоров страхования;

(b) раскрытия информации, которое определяет и объясняет суммы в финансовой отчетности страховщика, возникающие в связи с договорами страхования, и помогает пользователям этой финансовой отчетности понять величину, распределение во времени и неопределенность будущих потоков денежных средств по договорам страхования.

Сфера применения

2 Предприятие должно применять настоящий МСФО (IFRS):

(a) к договорам страхования (включая договоры перестрахования), которые оно выпускает, и договорам перестрахования, которыми оно владеет;

(b) финансовым инструментам, которые оно выпускает с негарантированной возможностью получения дополнительных выгод (см. пункт 35). МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» предусматривает раскрытие информации о финансовых инструментах, включая финансовые инструменты, которые имеют указанные характеристики.

3 Настоящий стандарт не рассматривает другие аспекты порядка учета, применяемого страховщиками, такие как учет финансовых активов, имеющихся у страховщиков, и учет финансовых обязательств, выпускаемых страховщиками (см. МСФО (IAS) 32 «Финансовые инструменты: представление информации», МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» и МСФО (IFRS) 7), за исключением положений пункта 45, относящихся к условиям переходного периода.

4 Предприятие не должно применять настоящий МСФО (IFRS):

(a) к гарантии на продукцию, предоставляемой непосредственно производителем, дилером или розничным продавцом (см. МСФО (IAS) 18 «Выручка» и МСФО (IAS) 37 «Оценочные резервы, условные обязательства и условные активы»);

(b) активам и обязательствам работодателей по планам вознаграждений работникам (см. МСФО (IAS) 19 «Вознаграждения работникам» и МСФО (IFRS) 2 «Платеж, основанный на акциях») и обязательствам по пенсионным планам, отражаемым в отчетности пенсионными планами с установленными выплатами (см. МСФО (IAS) 26 «Учет и отчетность по пенсионным планам»);

© договорным правам или договорным обязательствам, которые зависят от будущего использования или права использования нефинансового объекта (например, некоторых лицензионных платежей, роялти, условных арендных платежей и аналогичных статей), а также к гарантии арендатора в отношении остаточной стоимости, встроенной в финансовую аренду (см. МСФО (IAS) 17 «Аренда», МСФО (IAS) 18 «Выручка» и МСФО (IAS) 38 «Нематериальные активы»);

(d) договорам финансовой гарантии, за исключением случаев когда страховщик ранее явным образом расценивал их в качестве договоров страхования и использовал порядок учета, применимый к договорам страхования; в этом случае страховщик может выбрать применение либо МСФО (IAS) 39, МСФО (IAS) 32 и МСФО (IFRS) 7, либо настоящего стандарта для учета таких договоров финансовой гарантии. Эмитент может принимать такое решение в отношении каждого отдельного договора, однако решение, принятое по каждому договору, не может быть пересмотрено.

(e) условному возмещению, подлежащему оплате или получению при объединении бизнеса (см. МСФО (IFRS) 3 «Объединения бизнеса»);

(f) договорам прямого страхования, которыми владеет предприятие (т.е. договорам страхования, по которым предприятие является держателем полиса). Однако цедент должен применять настоящий МСФО (IFRS) к договорам перестрахования, которыми он владеет.

5 Для удобства, настоящий МСФО (IFRS) называет любое предприятие, которое выпускает договор страхования, страховщиком, вне зависимости от того является ли оно страховщиком для юридических или надзорных целей.

6 Договор перестрахования – это вид договора страхования. Соответственно все упоминания в настоящем МСФО (IFRS) договоров страхования также относятся и к договорам перестрахования.

Встроенные производные инструменты

7 МСФО (IFRS) 39 требует, чтобы предприятие выделяло некоторые встроенные производные инструменты из основных договоров, оценивало их по справедливой стоимости и включало изменения их справедливой стоимости в состав прибыли или убытка. МСФО (IAS) 39 применяется к производным инструментам, встроенным в договоры страхования, за исключением случаев, когда встроенный производный инструмент сам по себе является договором страхования.

8 В качестве исключения из требования, содержащегося в МСФО (IFRS) 39, страховщику не нужно выделять и оценивать по справедливой стоимости право держателя полиса отказаться от договора страхования за фиксированную сумму (или за сумму, определяемую исходя из фиксированной суммы и процентной ставки), даже если цена по которой данное право может быть реализовано отличается от балансовой стоимости основного страхового обязательства. Однако требование в МСФО (IFRS) 39 относится к опциону на продажу или возможности отказа от договора в обмен на денежные средства, встроенной в договор страхования, если цена отказа изменяется в зависимости от изменения финансовой переменной (такой например, как цена на долевой инструмент или товар, или индекс) или нефинансовой переменной, не относящейся к стороне по договору. Кроме того, это требование применяется также, если право держателя воспользоваться опционом на продажу или возможностью отказа от договора в обмен на денежные средства инициируется изменением такой переменной (например, опционом на продажу можно будет воспользоваться, если индекс фондового рынка достигнет определенного уровня).

9 Пункт 8 применяется в равной степени и к праву отказаться от финансового инструмента с негарантированной возможностью получения дополнительных выгод.

Отделение депозитной составляющей

10 Некоторые договоры страхования содержат как страховую составляющую, так и депозитную составляющую. В некоторых случаях от страховщика требуется или ему разрешено отделение этих составляющих:

(a) отделение требуется, если удовлетворяются оба следующих условия:

(i) страховщик может оценить депозитную составляющую (включая встроенные возможности отказа от договора) отдельно (т.е. без учета страховой составляющей);

(ii) учетная политика страховщика не требует от него признания всех обязательств и прав, возникающих в связи с депозитной составляющей каким-либо иным образом;

(b) отделение разрешено, но не требуется, если страховщик может отдельно, как в пункте (a)(i), оценить депозитную составляющую, но его учетная политика требует от него признания всех обязательств и прав, возникающих в связи с депозитной составляющей вне зависимости от основы, используемой для оценки этих прав и обязательств;

© отделение запрещено, если страховщик не может отдельно оценить депозитную составляющую, как в пункте (a)(i);

11 Следующий пример представляет тот случай, когда учетная политика страховщика не требует от него признания всех обязательств, возникающих в связи с депозитной составляющей. Цедент получает возмещение убытков от перестраховщика, но договор обязывает цедента выплатить обратно это возмещение в будущих периодах. Это обязательство возникает в связи с депозитной составляющей. Если бы учетная политика цедента иным образом разрешала ему признать это возмещение как доход без признания возникающих обязательств, то отделение требовалось бы.

12 Для разделения договора страховщик должен:

(a) применить настоящий МСФО (IFRS) к страховой составляющей;

(b) применить МСФО (IAS) 39 к депозитной составляющей.

Признание и оценка________________________________

Временное освобождение от других МСФО (IFRS)

13 Пункты 10-12 МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» устанавливают критерии, которые необходимо использовать предприятию при разработке учетной политики в отсутствие МСФО (IFRS), непосредственно применимого к той или иной статье. Однако настоящий МСФО (IFRS) освобождает страховщика от применения данных критериев к своей учетной политике:

(a) в отношении договоров страхования, которые он выпускает (включая связанные с ними затраты на приобретение и нематериальные активы, такие, как те, которые описаны в пунктах 31 и 32);

(b) договоров перестрахования, которыми он владеет.

14 Тем не менее, настоящий МСФО (IFRS) не освобождает страховщика от влияния некоторых критериев, содержащихся в пунктах 10-12 МСФО (IAS) 8. В частности, страховщик:

(a) не должен признавать как обязательство любые страховые резервы по возможным будущим претензиям, если эти претензии возникают по договорам страхования, которые не существуют на отчетную дату (такие, как резервы по рискам катастроф и резервы на выравнивание убыточности);

(b) должен провести проверку адекватности обязательств, описанную в пунктах 15-19;

© должен исключить страховое обязательство (или часть страхового обязательства) из отчета о финансовом положении, только когда оно погашено, то есть когда указанное в договоре обязательство исполнено, или аннулировано, или срок его действия истек.

(d) не должен зачитывать:

(i) активы, связанные с перестрахованием против соответствующих страховых обязательств; или

(ii) доходы или расходы по договорам перестрахования с расходами или доходами по соответствующим договорам страхования;

(e) должен проводить анализ того, не обесценены ли активы, связанные с перестрахованием (см. пункт 20).

Проверка адекватности обязательств

15 Страховщик должен на конец каждого отчётного периода оценивать, являются ли его признанные страховые обязательства адекватными, используя текущие расчетные оценки будущих потоков денежных средств по своим договорам страхования. Если такая оценка покажет, что балансовая стоимость его страховых обязательств (за вычетом связанных с ними отложенных затрат на приобретение и нематериальных активов, подобных тем, которые описываются в пунктах 31 и 32) неадекватна в свете расчетных будущих потоков денежных средств, то всю недостающую сумму следует признать в полном объеме в составе прибыли или убытка.

16 Если страховщик проводит проверку адекватности обязательств, и она удовлетворяет определенным минимальным требованиям, то настоящий МСФО (IFRS) не налагает дополнительных требований. Минимальные требования приведены ниже:

(a) при проверке должны учитываться текущие расчетные оценки всех потоков денежных средств, предусмотренных договором, и сопутствующих потоков денежных средств, таких как расходы по рассмотрению претензий, а также потоков денежных средств, возникающих по встроенным опционам и гарантиям;

(b) если проверка покажет, что обязательство неадекватно, то разница в полном объеме признается в составе прибыли или убытка.

17 Если учетная политика страховщика не требует проведения проверки адекватности обязательств, удовлетворяющей минимальным требованиям, приведенным в пункте 16, то страховщик должен:

(a) определить балансовую стоимость соответствующих страховых обязательств за вычетом балансовой стоимости:

(i) любых связанных с ними отложенных затрат на приобретение; и

(ii) любых связанных с ними нематериальных активов, таких, как те, которые приобретаются при объединении бизнеса или передаче портфеля (см. пункты 31 и 32). Однако соответствующие активы, связанные с перестрахованием, не рассматриваются, так как страховщик учитывает их отдельно (см. пункт 20);

(b) определить, является ли сумма, описанная в пункте (а), меньше той балансовой стоимости, которая была бы необходима, если бы соответствующие страховые обязательства входили в сферу применения МСФО (IAS) 37. Если она меньше, то страховщик должен признать разницу в полном объеме в составе прибыли или убытка и уменьшить балансовую стоимость указанных отложенных расходов на приобретение или нематериальных активов либо увеличить балансовую стоимость соответствующих страховых обязательств.

18 Если проверка адекватности обязательств страховщика удовлетворяет минимальным требованиям, приведенным в пункте 16, то проводит ее на том уровне агрегирования, который указывается для этой проверки. Если проверка адекватности обязательств не удовлетворяет этим минимальным требованиям, то необходимо проведение сравнения, описанного в пункте 17 для того уровня портфеля договоров, на котором они обладают схожими рисками и управляются вместе как единый портфель.

19 Сумма, описанная в пункте 17 (b) (то есть результат применения МСФО (IAS) 37), должна отражать будущую инвестиционную маржу (см. пункты 27-29) в том, и только в том случае, если сумма, описанная в пункте 17(а), также отражает эту маржу.

Обесценение активов, связанных с перестрахованием

20 Если актив цедента, связанный с перестрахованием, обесценился, то цедент должен соответствующим образом уменьшить его балансовую стоимость и признать этот убыток от обесценения в составе прибыли или убытка. Актив, связанный с перестрахованием, обесценивается в том, и только в том случае, если:

(a) существует объективное свидетельство, возникшее в результате события, которое произошло после первоначального признания актива, связанного с перестрахованием, что цедент может не получить все причитающиеся ему суммы по условиям договора; и

(b) влияние такого события на суммы, которые будут получены цедентом от перестраховщика, можно надежно оценить.

Изменения в учетной политике

21 Пункты 22-30 применяются как к изменениям, сделанным страховщиком, который уже применяет МСФО так и к изменениям, сделанным страховщиком, применяющим МСФО впервые.

22 Страховщик может изменить свою учетную политику в отношении договоров страхования в том, и только в том случае, если такое изменение делает финансовую отчетность более уместной для удовлетворения информационных потребностей пользователей финансовой отчетности при принятии ими экономических решений, не уменьшая ее надежности, или делает ее более надежной, не уменьшая уместности ее использования для указанных целей. Страховщик должен судить об уместности и надежности на основе критериев, содержащихся в МСФО (IAS) 8.

23 Для того чтобы обосновать изменение учетной политики в отношении договоров страхования, страховщик должен продемонстрировать, что это изменение приводит к большему соответствию финансовой отчетности критериям, содержащимся в МСФО (IAS) 8, но не требуется, чтобы это изменение приводило к полному соответствию этим критериям. Далее обсуждаются следующие конкретные вопросы:

(a) текущие процентные ставки (см. пункт 24);

(b) продолжение использования существующей практики (см. пункт 25);

© осмотрительность (пункт 26);

(d) будущая инвестиционная маржа (пункты 27-29); и

Соответствующие страховые обязательства – это такие страховые обязательства (а также связанные с ними отложенные затраты на приобретение и нематериальные активы), в отношении которых учетная политика страховщика не требует проведения проверки адекватности обязательств, удовлетворяющей минимальным требованиям, указанным в пункте 16.

(е) эквивалентный учет (пункт 30).

Текущие рыночные процентные ставки

24 Страховщику разрешено, но от него не требуется изменять учетную политику таким образом, чтобы определенные им страховые обязательства были переоценены с тем, чтобы отразить текущие рыночные процентные ставки и признать изменения этих обязательств в составе прибыли или убытка. В этот же момент времени он также может принять положения учетной политики, которые требуют применения других текущих оценок и допущений в отношении определенных им обязательств. Возможность выбора в данном пункте дает страховщику возможность изменить свою учетную политику в отношении определенных им обязательств, не применяя ее последовательно ко всем схожим обязательствам, как того в противном случае потребовал бы МСФО (IAS) 8. Если страховщик определит соответствующие обязательства в рамках предоставленной ему возможности, то он должен продолжить использование текущих рыночных процентных ставок (и, если применимо, других текущих оценок и допущений) последовательно во всех периодах ко всем таким обязательствам, пока они не будут погашены.

Продолжение использования существующей практики

25 Страховщик может продолжить использование следующих практических подходов, но начинать их применение не может, так как это будет противоречить пункту 22:

(a) оценка страховых обязательств на недисконтированной основе;

(b) оценка определенных договором прав на будущие вознаграждения за управление инвестициями в сумме, превышающей их подразумеваемую справедливую стоимость, полученную путем сравнения с текущими вознаграждениями, получаемыми другими участниками рынка за схожие услуги. Вероятно, что эта справедливая стоимость в момент возникновения указанных договорных прав будет равна затратам на заключение данного договора, кроме случаев, когда будущие вознаграждения за управление инвестициями и связанные с ними затраты не соответствуют сравнимым показателям рынка;

© использование иной, отличной от единой, учетной политики в отношении договоров страхования, заключенных дочерними предприятиями (и их соответствующих отложенных расходов на приобретение и нематериальных активов, если таковые имеются), за исключением случаев, разрешенных пунктом 24. Если такая учетная политика отличается от единой, то страховщик может изменить ее, если это изменение не приводит к еще большим различиям в учетной политике, а также удовлетворяет другим требованиям в настоящем МСФО (IFRS) .

Осмотрительность

26 От страховщика не требуется изменять свою учетную политику в отношении договоров страхования, с тем, чтобы исключить излишнюю осмотрительность. Однако если страховщик уже оценивает свои договоры страхования с достаточной осмотрительностью, то он не должен увеличивать ее.

Будущая инвестиционная маржа

27 От страховщика не требуется изменять свою учетную политику в отношении договоров страхования с тем, чтобы исключить будущую инвестиционную маржу. Однако существует опровержимое предположение, что финансовая отчетность страховщика станет менее уместной и надежной, если он примет учетную политику, которая отражает будущую инвестиционную маржу при оценке договоров страхования, за исключением случаев, когда такая маржа влияет на платежи по договорам. Далее приводятся два примера учетной политики, которая отражает такую маржу:

(a) использование ставки дисконтирования, которая отражает расчетную доходность активов страховщика; или

(b) прогнозирование доходов по активам страховщика по расчетной ставке доходности, дисконтирование прогнозируемых доходов по другой ставке и включение результата в оценку обязательства.

В данном пункте страховые обязательства включают связанные с ними отложенные затраты на приобретение и нематериальные активы, такие, как описаны в пунктах 31 и 32.

28 Страховщик может опровергнуть опровержимое предположение, описанное в пункте 27, в том, и только в том случае, если другие аспекты изменения учетной политики увеличивают уместность и надежность его финансовой отчетности до такой степени, что это перевешивает уменьшение уместности и надежности, вызванное включением будущей инвестиционной маржи. Например, предположим, что существующая учетная политика в отношении договоров страхования включает излишне осмотрительные допущения, принятые при их заключении, и ставку дисконтирования, предписанную регулирующим органом без учета рыночных условий, а также, игнорируя некоторые встроенные опционы и гарантии. Страховщик может увеличить уместность своей финансовой отчетность, не уменьшая ее надежности, путем перехода к комплексной основе учета, ориентированной на инвестора, которая широко используется и включает:

(a) текущие оценки и допущения;

(b) разумную (но не излишне осмотрительную) корректировку для отражения риска и неопределенности;

© оценки, которые отражают как внутреннюю стоимость, так и временную стоимость встроенных опционов и гарантий; и

(d) текущую рыночную ставку дисконтирования, даже если эта ставка дисконтирования отражает расчетную доходность активов страховщика.

29 Некоторые подходы к оценке требуют использовать ставку дисконтирования для определения приведенной стоимости будущей маржи прибыли. Затем эта маржа прибыли распределяется между отдельными периодами согласно какой-либо формуле. При таких подходах ставка дисконтирования влияет на оценку обязательства только косвенно. В частности, использование неподходящей ставки дисконтирования обладает ограниченным влиянием или не влияет на оценку обязательства при возникновении. Однако при других подходах ставка дисконтирования непосредственно влияет на оценку обязательства. В последнем случае, так как применение ставки дисконтирования, основанной на активах, имеет более значительный эффект, маловероятно, что страховщик может опровергнуть опровержимое допущение, описанное в пункте 27.

Эквивалентный учет

30 В некоторых моделях учета реализованные прибыли или убытки по активам страховщика оказывают непосредственное влияние на оценку части или всех (a) его страховых обязательств, (b) связанных с ними отложенных расходов на приобретение и © связанных с ними нематериальных активов, которые описаны в пунктах 31 и 32. Страховщику разрешено, но от него не требуется изменять учетную политику таким образом, чтобы признанная, но нереализованная прибыль или убыток по активу влияла на указанные оценки так же, как реализованная прибыль или убыток влияет на них. Соответствующая корректировка страхового обязательства (или отложенных расходов на приобретение, или нематериальных активов) должна признаваться в составе прочего совокупного дохода в том, и только в том случае, если нереализованные прибыли или убытки признаются в составе прочего совокупного дохода. Такую практику иногда называют «эквивалентным учетом».

Договоры страхования, приобретенные в рамках сделки по объединению бизнеса или при передаче портфеля

31 Для соблюдения МСФО (IFRS) 3 страховщик должен на дату приобретения оценить по справедливой стоимости принимаемые страховые обязательства и приобретаемые активы, связанные со страхованием. Однако страховщику разрешено, но от него не требуется, использовать расширенное представление, при котором справедливая стоимость приобретенных договоров страхования разбивается на две составляющие:

(a) обязательство, оцененное в соответствии с учетной политикой страховщика по выпускаемым им договорам страхования; и

(b) нематериальный актив, представляющий разницу между (i) справедливой стоимостью приобретенных прав по договорам страхования и принимаемых на себя обязанностей по договорам страхования и (ii) суммой, описанной в пункте (a). Последующая оценка этого актива должна соответствовать оценке связанного с ним страхового обязательства.

32 Страховщик, приобретающий портфель договоров страхования, может использовать расширенное представление, описанное в пункте 31.

33 Нематериальные активы, описанные в пунктах 31 и 32, исключаются из сферы применения МСФО (IAS) 36 «Обесценение активов» и МСФО (IAS) 38 «Нематериальные активы». Однако МСФО (IAS) 36 и МСФО (IAS) 38 применяются к клиентской базе и отношениям с клиентами, отражающим ожидания в части будущих договоров, которые не являются частью прав и обязанностей по договорам страхования, существовавших на дату сделки по объединению бизнеса или передачи портфеля.

Негарантированные возможности получения дополнительных выгод

Негарантированные возможности получения дополнительных выгод в договорах страхования

34 Некоторые договоры страхования содержат как негарантированную возможность получения дополнительных выгод, так и элемент гарантированных выплат. Эмитент такого договора:

(a) может, но не обязан, признавать элемент гарантированных выплат отдельно от негарантированной возможности получения дополнительных выгод. Если эмитент не признает их отдельно, то он должен классифицировать весь договор как обязательство. Если эмитент классифицирует их отдельно, то он должен классифицировать элемент гарантированных выплат как обязательство;

(b) если он признает негарантированную возможность получения дополнительных выгод отдельно от элемента гарантированных выплат, то он должен классифицировать такую возможность либо как обязательство, либо как отдельный компонент капитала. Настоящий МСФО (IFRS) не предписывает того, как эмитент должен определять, является ли такая возможность обязательством или капиталом. Эмитент может разделить указанную негарантированную возможность на компоненты обязательства и капитала и должен использовать последовательную учетную политику в отношении такого разделения. Эмитент не может классифицировать указанную негарантированную возможность как промежуточную категорию, не являющуюся ни обязательством, ни капиталом;

© может признавать все полученные премии как выручку, не выделяя части, относящейся к компоненту капитала. Возникающие изменения элемента гарантированных выплат и негарантированной возможности получения дополнительных выгод в части, классифицированной как обязательство, должны отражаться в составе прибыли или убытка. Если часть или вся негарантированная возможность получения дополнительных выгод классифицирована в капитал, то часть прибыли или убытка может относиться на указанную негарантированную возможность (таким же образом, как какая-то часть может относиться на неконтролирующую долю акционеров). Эмитент должен признавать соответствующую часть прибыли или убытка, относимую на компонент капитала в негарантированной возможности получения дополнительных выгод, как разнесение по счетам прибыли или убытка, а не как расход или доход (см. МСФО (IAS) 1 «Представление финансовой отчетности»).

(d) если договор содержит встроенный производный инструмент, входящий в сферу применения МСФО (IAS) 39, должен применять МСФО (IAS) 39 к этому встроенному производному инструменту;

(e) должен во всех отношениях, не описанных в пунктах 14-20 и 34 (a)-(d), продолжать использовать существующую учетную политику в отношении таких договоров, если только он не изменит эту учетную политику способом, соответствующим пунктам 21-30.

Негарантированные возможности получения дополнительных выгод в финансовых инструментах

35 Требования пункта 34 применяются также к финансовому инструменту, содержащему негарантированную возможность получения дополнительных выгод. Кроме того:

(a) если эмитент классифицирует негарантированную возможность получения дополнительных выгод полностью как обязательство, то он должен провести проверку адекватности обязательств, описанную в пунктах 15-19, применительно ко всему договору (т.е. как к элементу гарантированных выплат, так и к негарантированной возможности получения дополнительных выгод). От эмитента не требуется определения суммы, которая могла бы возникнуть в результате применения МСФО (IAS) 39 к элементу гарантированных выплат;

(b) если эмитент классифицирует указанную негарантированную возможность, в какой-то части или полностью, как отдельный компонент капитала, то обязательство, признаваемое в отношении всего договора, должно быть не меньше чем сумма, которая могла бы возникнуть в результате применения МСФО (IAS) 39 к элементу гарантированных выплат. Эта сумма должна включать внутреннюю стоимость возможности отказаться от договора, но не обязательно включать ее временную стоимость, если в соответствии с пунктом 9 такая возможность освобождена от оценки по справедливой стоимости. От эмитента не требуется раскрытия суммы, которая могла бы возникнуть в результате применения МСФО (IAS) 39 к элементу гарантированных выплат, и отдельного представления этой суммы. Более того, от эмитента не требуется определения такой суммы, если общая величина признанного обязательства явно ее превосходит;

© хотя эти договоры являются финансовыми инструментами, эмитент может продолжать признавать премии по таким договорам как выручку и признавать возникающее увеличение балансовой стоимости обязательства как расход.

(d) хотя эти договоры являются финансовыми инструментами, эмитент, применяющий пункт 20(b) МСФО (IFRS) 7 к договорам, предусматривающим негарантированную возможность получения дополнительных выгод, должен раскрыть общую сумму процентных расходов, признанных в составе прибыли или убытка, но не обязан рассчитывать соответствующую сумму процентных расходов с использованием метода эффективной ставки процента.

Раскрытие информации

Объяснение признанных сумм

36 Страховщик должен раскрывать информацию, которая идентифицирует и объясняет суммы, отраженные в его финансовой отчетности, возникающие в связи с договорами страхования.

37 Для выполнения требования пункта 36 страховщик должен раскрыть:

(a) свою учетную политику в отношении договоров страхования и связанных с ними активов, обязательств, доходов и расходов;

(b) признанные активы, обязательства, доходы и расходы (и, если он использует прямой метод для представления своего отчета о движении денежных средств, потоки денежных средств), возникающие в связи с договорами страхования. Более того, если страховщик является цедентом, то он должен раскрыть:

(i) прибыли и убытки от покупки перестрахования, признанные в составе прибыли или

убытка; и

(ii) если цедент откладывает и амортизирует прибыли и убытки, возникающие в связи с покупкой перестрахования, то амортизацию за период и недоамортизированные суммы на начало и конец соответствующего периода.

© процесс, используемый для определения допущений, обладающих наибольшим влиянием на оценку признанных сумм, описанных в пункте (b). Если практически осуществимо, страховщик должен представлять раскрытия количественной информации по таким допущениям;

(d) влияние изменений в допущениях, используемых при оценке активов, связанных со страхованием, и страховых обязательств, показав отдельно влияние каждого изменения, существенно повлиявшего на финансовую отчетность;

(e) выверку изменений в страховых обязательствах, активах, связанных с перестрахованием, и, при наличии таковых, связанных с ними отложенных затрат на приобретение.

38 Страховщик должен раскрыть информацию, которая позволяет пользователям финансовой отчетности оценить характер и объем рисков, возникающих в связи с договорами страхования.

39 Для выполнения требования пункта 38 страховщик должен раскрыть:

(a) цели, политику и процессы управления рисками, связанными с договорами страхования, а также используемые методы управления рисками.

(b) [Удален]

© информацию о страховом риске (как до, так и после его уменьшения в результате перестрахования), включая информацию о следующем:

(i) чувствительности к страховому риску (см. пункт 39A).

(ii) концентрациях страхового риска, включая описание методов, используемых предприятием для определения концентраций риска, и описание общих характеристик, которые определяют каждую концентрацию (например, вид страхового случая, географический регион или валюта).

(iii) фактические претензии в сравнении с предыдущими расчетными оценками (т.е. ход разрешения претензий). Раскрытие информации о ходе разрешения претензий должно охватывать период с момента возникновения самой ранней существенной претензии, пo которой все еще существует неопределенность в отношении величин и сроков платежей по претензиям, но не требуется, чтобы оно охватывало период, превышающий десять лет. От страховщика не требуется раскрытия информации о претензиях, по которым разрешение неопределенности в отношении величин и сроков платежей по претензиям обычно происходит в течение одного года;

(i) страховщик не обязан представлять анализ по срокам погашения, предусмотренный пунктом 39(a) МСФО (IFRS) 7, если страховщик раскрывает информацию о расчетных сроках чистого выбытия денежных средств в результате признанных страховых обязательств. Такая информация может быть представлена в форме анализа сумм, признанных в отчёте о финансовом положении, по расчетным срокам выбытия денежных средств.

(ii) если страховщиком используется альтернативный метод управления чувствительностью к рыночным условиям, такой как анализ встроенной стоимости, страховщик может использовать такой анализ чувствительности для выполнения требований пункта 40(a) МСФО (IFRS) 7. В этом случае страховщик также должен раскрыть информацию, предусмотренную пунктом 41 МСФО (IFRS) 7.

(e) информацию о подверженности рыночному риску, связанному со встроенными производными инструментами, содержащимися в основном договоре страхования, если от страховщика не требуется, и он не оценивает эти встроенные производные инструменты по справедливой стоимости.

39A Для соблюдения требований пункта 39©(i), страховщик должен раскрыть информацию, предусмотренную в пунктах (a) или (b), следующим образом:

(a) анализ чувствительности, который отражает, какое влияние на прибыль или убыток и капитал могли бы оказать изменения соответствующей переменной риска, которые являлись обоснованно возможными на конец отчётного периода; методы и допущения, использованные при подготовке анализа чувствительности; и любые изменения в используемых методах или допущениях по сравнению с предшествующим периодом. Однако если страховщиком используется альтернативный метод управления чувствительностью к рыночным условиям, такой как анализ встроенной стоимости, страховщик может выполнить такое требование, раскрывая информацию о таком альтернативном анализе чувствительности, а также раскрывая информацию, предусмотренную пунктом 41 МСФО (IFRS) 7.

(b) Описательную информацию о чувствительности к рискам и о тех сроках и условиях договоров страхования, которые оказывают существенное влияние на величину, распределение во времени и неопределенность будущих потоков денежных средств страховщика.

Дата вступления в силу и переход к новому порядку учета_________________

40 Условия переходного периода в пунктах 41-45 применяются как к случаю первого применения настоящего МСФО (IFRS) предприятием, которое уже применяет Международные стандарты финансовой отчетности (IFRS), так и к случаю, когда предприятие применяет Международные стандарты финансовой отчетности (IFRS) впервые (предприятие, применяющее МСФО (IFRS) впервые).

41 Предприятие должно применять настоящий стандарт для годовых периодов, начинающихся 1 января 2005 г. или после этой даты. Если предприятие применяет настоящий МСФО (IFRS) в отношении более раннего периода, то оно обязано раскрыть этот факт.

41A Договоры финансовой гарантии (поправки в МСФО (IAS) 39 и МСФО (IFRS) 4), принятые в августе 2005 года, изменили пункты 4(d), B18(g) и B 19(f). Предприятие должно применять указанные поправки в отношении годовых периодов, начинающихся 1 января 2006 г. или после этой даты. Если предприятие применяет эти поправки к более раннему периоду, то оно должно раскрыть данный факт и одновременно применить соответствующие поправки в МСФО (IAS) 39 и МСФО (IFRS) 32*.

*Если предприятие применяет МСФО (IFRS) 7, ссылка на МСФО (IAS) 32 заменяется ссылкой на МСФО (IFRS) 7.

41В МСФО (IAS) 1 (в редакции 2007 г.) внес поправки в терминологию, используемую в Международных стандартах финансовой отчетности (IFRS). Более того он внес поправки в пункт 30. Предприятие должно применять указанные поправки в отношении годовых периодов, начинающихся 1 января 2009 г. или после этой даты. Если предприятие применит МСФО (IAS) 1 (в редакции 2007 г.) в отношении более раннего периода, данные поправки должны быть применены в отношении такого более раннего периода.

Раскрытие информации

42 От предприятия не требуется применения требований по раскрытию информации, содержащихся в настоящем МСФО (IFRS), к сравнительной информации, относящейся к годовым периодам, начинающимся до 1 января 2005 г., за исключением раскрытия учетной политики и признанных активов, обязательств, доходов и расходов (и, если оно использует прямой метод, отчета о движении денежных средств, потоков денежных средств) в соответствии с требованиями пункта 37(a) и (b).

43 Если практически невозможно применить конкретное требование пунктов 10-35 к сравнительной информации, относящейся к годовым периодам, начинающимся до 1 января 2005 г., то предприятие должно раскрыть данный факт. Проверка адекватности обязательств (пункты 15-19) применительно к такой сравнительной информации может быть иногда практически невозможным, но маловероятно, что применение других требований пунктов 10-35 к такой сравнительной информации будет практически невозможным. МСФО (IAS) 8 объясняет значение термина «практически невозможный».

44 При применении пункта 39©(iii) от предприятия не требуется раскрывать информацию о ходе разрешения претензий в периоде, более раннем чем пять лет до конца первого финансового года, в котором оно применяет настоящий МСФО (IFRS). Более того, если практически невозможно при первом применении предприятием настоящего МСФО (IFRS) подготовить информацию о ходе разрешения претензий, имевших место до начала самого раннего периода, в отношении которого предприятие представляет полную сравнительную информацию, соответствующую настоящему МСФО (IFRS), то предприятие должно раскрыть этот факт.

Реклассификация финансовых активов

45 Когда страховщик изменяет свою учетную политику в отношении страховых обязательств, то разрешается, но не требуется, реклассифицировать некоторые или все финансовые активы, как «оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка за период». Данная реклассификация разрешена, когда страховщик изменяет свою учетную политику при первом применении настоящего МСФО (IFRS) и когда производит последующее изменение учетной политики, разрешенное пунктом 22. Данная реклассификация является изменением учетной политики и к ней применяется МСФО (IAS) 8.

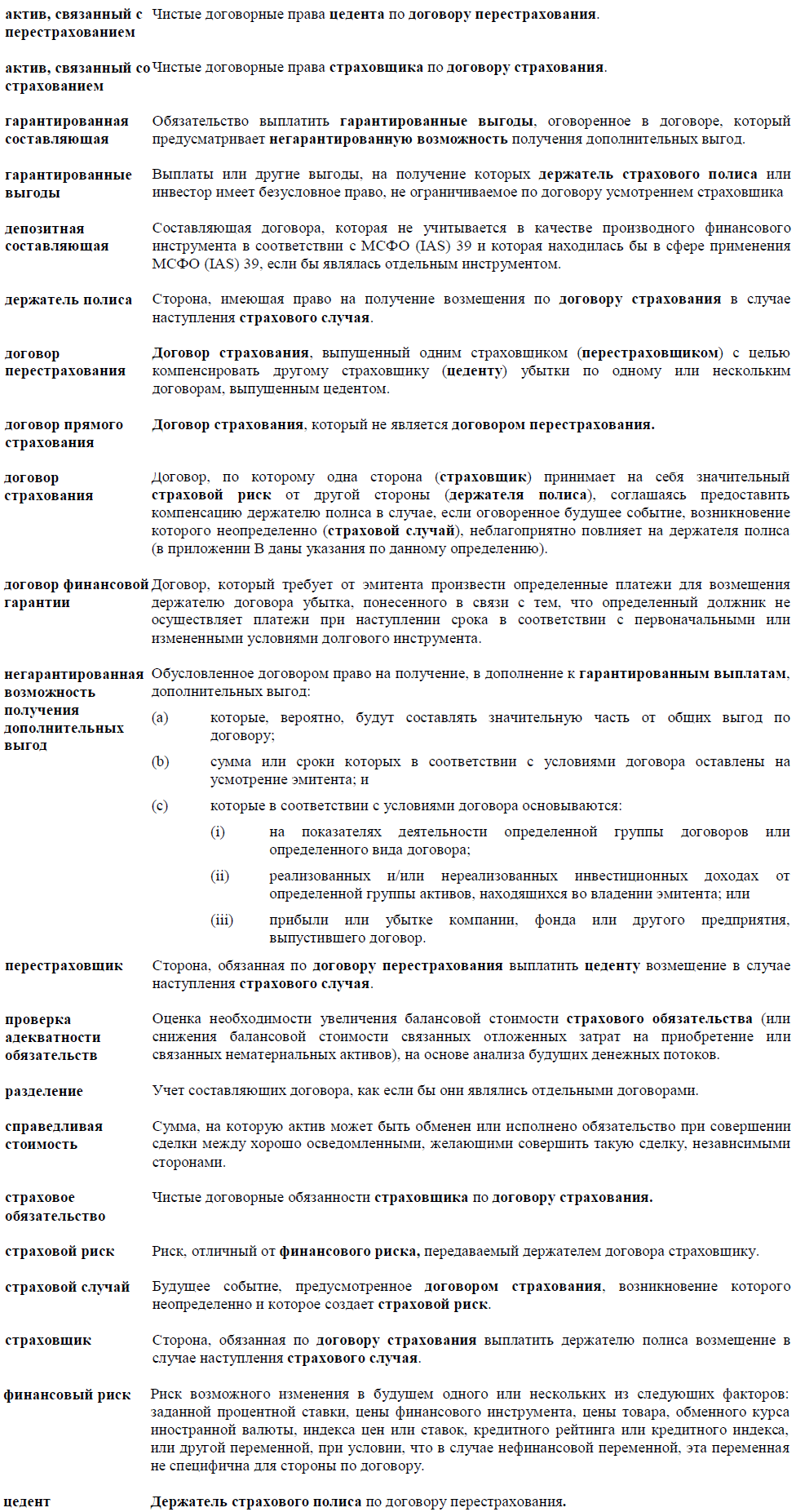

Приложение A Определение терминов

Данное приложение является неотъемлемой частью настоящего МСФО (IFRS).

Приложение B

Определение договора страхования

Данное приложение является неотъемлемой частью настоящего МСФО (IFRS).

B1 Данное приложение содержит руководство по определению договора страхования, приведенному в Приложении A. В настоящем приложении рассматриваются следующие вопросы:

(a) термин «будущее событие, возникновение которого неопределенно» (пункты B2-B4);

(b) выплаты в натуральной форме (пункты B5-B7);

© страховой риск и другие риски (пункты B8-B17);

(d) примеры договоров страхования (пункты B18-B21);

(e) значительный страховой риск (пункты B22-B28); и

(f) изменения уровня страхового риска (пункты B29-B30).

Будущее событие, возникновение которого неопределенно

B2 Неопределенность (или риск) является сущностью договора страхования. Соответственно, по меньшей мере, одно из перечисленного ниже является неопределенным на начало действия договора страхования:

(a) произойдет ли страховой случай;

(b) когда оно произойдет; или

© какую сумму страховщику придется выплатить, если он произойдет.

B3 В некоторых договорах страхования страховым случаем является обнаружение ущерба в течение срока действия договора, даже если этот ущерб возник в результате события, произошедшего до начала действия договора страхования. В других договорах страхования страховым случаем является событие, происходящее в течение срока действия договора, даже если возникающий ущерб будет обнаружен после окончания действия договора страхования.

B4 Некоторые договоры страхования охватывают события, которые уже произошли, но чье финансовое влияние все еще остается неопределенным. Примером может быть договор перестрахования, по которому покрываются убытки прямого страховщика, связанные с неблагоприятным ходом разрешения претензий, уже выдвинутых держателями полисов. По таким договорам страховым случаем является обнаружение конечной суммы затрат по указанным претензиям.

Выплаты в натуральной форме

B5 По некоторым договорам страхования может требоваться или быть разрешено осуществление выплат в натуральной форме. Примером может быть случай, когда страховщик непосредственно предоставляет замену украденного предмета, а не возмещает его стоимость держателю полиса. Другим примером может быть случай, когда страховщик использует свои собственные больницы и медицинский персонал для предоставления медицинских услуг, покрываемых договорами.

B6 Некоторые договоры на предоставление услуг за фиксированное вознаграждение, по которым объем услуг зависит от события, возникновение которого неопределенно, отвечают определению договора страхования в настоящем МСФО (IFRS), но в некоторых странах не регулируются как договоры страхования. Одним из примеров является договор на обслуживание, по которому поставщик услуг обязуется ремонтировать определенное оборудование при его поломке. Фиксированное вознаграждение за предоставление услуг основывается на ожидаемом количестве поломок, но существует неопределенность в отношении того, поломается ли конкретный станок. Поломка оборудования неблагоприятно влияет на собственника, и по договору собственнику предоставляется компенсация (в натуральной форме, а не денежными средствами). Другим примером может быть договор на предоставление услуг в случае поломки автомобиля, по которому поставщик услуг обязуется за фиксированное годовое вознаграждение оказать техническую помощь при поломке автомобиля в пути или отбуксировать автомобиль на ближайшую станцию техобслуживания. Последний договор мог бы удовлетворять определению договора страхования, даже если бы поставщик услуг не принял бы обязательств по проведению ремонт или замене деталей.

B7 Применение настоящего МСФО (IFRS) к договорам, описанным в пункте B6, скорее всего, было бы не более обременительным, чем применение Международных стандартов финансовой отчетности (IFRS), которые бы были применимы, если бы такие договоры были вне сферы применения настоящего МСФО (IFRS):

(a) существенные обязательства по уже случившимся поломкам или сбоям маловероятны;

(b) если бы применялся МСФО (IAS) 18 «Выручка», то поставщик услуг признал бы выручку с учетом стадии завершенности (и других определенных критериев). Этот подход также допустим в соответствии с настоящим МСФО (IFRS), который разрешает поставщику услуг (i) продолжать использовать существующую учетную политику для этих договоров, за исключением случаев, когда они включают практику, запрещенную пунктом 14, и (ii) изменять в лучшую сторону учетную политику, если это разрешено пунктами 22-30;

© поставщик услуг должен проводить анализ того, превышают ли затраты по выполнению договорных обязательств по предоставлению услуг выручку, полученную авансом. Для этого он должен провести проверку адекватности обязательств, описанную в пунктах 15-19 настоящего МСФО (IFRS). Если бы настоящий МСФО (IFRS) не применялся к этим договорам, то поставщик услуг применял бы МСФО (IAS) 37, для того чтобы определить, являются ли эти договоры обременительными;

(d) маловероятно, что по этим договорам требования по раскрытиям информации, содержащиеся в настоящем МСФО (IFRS), значительно увеличат объем раскрытий, требуемых другими МСФО (IFRS).

Различие между страховым риском и прочими рисками

B8 Определение договора страхования содержит ссылку на страховой риск, который настоящий МСФО (IFRS) определяет как риск, отличный от финансового риска, переходящий от держателя договора к эмитенту. Договор, который подвергает эмитента финансовому риску, не содержащий значительного страхового риска, не является договором страхования.

B9 Определение финансового риска в приложении A включает перечень финансовых и нефинансовых переменных. Этот перечень включает нефинансовые переменные, которые не относятся к сторонам по договору, такие, как индекс убытков от землетрясений в определенном регионе или индекс температур в определенном городе. Перечень исключает нефинансовые переменные, относящиеся к сторонам по договору, такие как возникновение или невозникновение пожара, который повреждает или разрушает актив, принадлежащий стороне по договору. Более того, риск изменения справедливой стоимости нефинансового актива не является финансовым риском, если справедливая стоимость отражает не только изменения рыночных цен таких активов (финансовая переменная), но также состояние определенного нефинансового актива, удерживаемого стороной по договору (нефинансовая переменная). Например, если гарантия ликвидационной стоимости определенного автомобиля подвергает гаранта риску изменений физического состояния автомобиля, то этот риск является страховым, а не финансовым.

B10 По некоторым договорам помимо страхового риска страховщик подвергается финансовому риску.

Например, многие договоры страхования жизни гарантируют минимальную доходность держателям полиса (создавая финансовый риск), а также содержат обязательство произвести выплаты по случаю смерти, которые иногда значительно превышают баланс на счету держателя полиса (создавая страховой риск в виде риска наступления смерти). Такие договоры являются договорами страхования.

B11 По некоторым договорам страховой случай инициирует выплату сумм, зависящих от какого-то ценового индекса. Такие договоры являются договорами страхования при условии, что величина выплаты, зависящая от страхового случая, может быть значительной. Например, пожизненная пенсия, привязанная к прожиточному минимуму, передает страховой риск, так как платеж зависит от события, возникновение которого неопределенно, — дожития аннуитента. Привязка к индексу цен является встроенным производным инструментом, но она также передает страховой риск. Если передаваемый страховой риск значителен, то встроенный финансовый инструмент отвечает определению договора страхования, и в этом случае его не требуется отделять и оценивать по справедливой стоимости (см. пункт 7 настоящего МСФО (IFRS)).

B12 Определение страхового риска содержит ссылку на риск, который страховщик принимает от держателя полиса. Другими словами, страховой риск – это уже существующий риск, который переходит от держателя полиса к страховщику. Таким образом, новый риск, создаваемый договором, не является страховым риском.

B13 Определение договора страхования содержит ссылку на неблагоприятное влияние на держателя полиса.

Определение не ограничивает размер выплат страховщика суммой, равной финансовому воздействию неблагоприятного события. Например, определение не исключает страхового покрытия «новое за старое», по которому держателю полиса выплачивается возмещение, достаточное для замены старого поврежденного актива новым. Точно так же определение не ограничивает размер выплат по договору пожизненного страхования суммой, равной финансовому ущербу, понесенному иждивенцами умершего лица, и не препятствует тому, чтобы размер выплат заранее определенных сумм являлся количественной оценкой ущерба, понесенного вследствие смерти или несчастного случая.

B14 По некоторым договорам требуется выплата возмещения, если происходит оговоренное событие, возникновение которого было неопределенным, но не требуется в качестве непременного условия выплаты, чтобы имело место неблагоприятное влияние на держателя полиса. Такой договор не является договором страхования даже в случае, если держатель полиса использует данный договор для уменьшения подверженности риску, лежащему в его основе. Например, если держатель полиса использует производный инструмент для хеджирования лежащей в основе нефинансовой переменной, которая коррелирует с потоками денежных средств от актива предприятия, то такой производный инструмент не является договором страхования, так как выплата возмещения не зависит от того, подвергнется ли держатель полиса неблагоприятному влиянию вследствие уменьшения потоков денежных средств от актива. И наоборот, определение договора страхования содержит ссылку на событие, возникновение которого неопределенно и неблагоприятное влияние которого на держателя полиса является непременным условием договора для осуществления выплаты. Данное непременное условие договора не требует, чтобы страховщик проводил расследование того, на самом ли деле событие оказало неблагоприятное влияние, но разрешает страховщику отказаться от выплаты, если он не убежден, что событие оказало неблагоприятное влияние.

B15 Риск сокращенного или продолженного действия договора (т.е. риск того, что контрагент по договору откажется от договора раньше или позднее, чем того ожидал эмитент при ценообразовании договора) не является страховым риском, так как платеж контрагенту по договору не зависит от события, возникновение которого неопределенно и влияние которого на него неблагоприятно. Аналогично риск повышенных расходов (т.е. риск непредвиденного увеличения административных расходов, связанных с обслуживанием договора, а не расходов, связанных со страховыми случаями) не является страховым риском, так как непредвиденное увеличение расходов не оказывает неблагоприятного влияния на контрагента по договору.

B16 Поэтому договор, подвергающий эмитента риску сокращенного действия договора, риску продолженного действия договора или риску повышенных расходов, не является договором страхования, за исключением случаев, когда он также подвергает эмитента страховому риску. Однако если эмитент этого договора уменьшает такой риск, используя дополнительный договор для передачи части такого риска третьей стороне, то этот дополнительный договор подвергает третью сторону страховому риску.

B17 Страховщик может принять значительный страховой риск от держателя полиса только в том случае, когда страховщик является отдельным от держателя полиса предприятием. В случае с взаимным страховщиком взаимный страховщик принимает риск от каждого владельца полиса и объединяет их в пул. Хотя держатели полисов несут этот объединенный риск совместно как собственники, все же взаимный страховщик принимает данный риск, который является сущностью договора страхования.

Примеры договоров страхования

B18 Ниже приведены примеры договоров, являющихся договорами страхования при условии, что передаваемый страховой риск значителен:

(a) страхование на случай кражи или причинения ущерба имуществу;

(b) страхование ответственности товаропроизводителя, профессиональной ответственности, гражданской ответственности или страхование судебных расходов;

© страхование жизни и планы страхования расходов по погребению (хотя наступление смерти определенно, неопределенным является момент, когда наступит смерть или, для некоторых видов страхования жизни, наступит ли смерть в течение периода, охватываемого страхованием);

(d) пожизненные пенсии и пенсии (т.е. договоры, по которым обеспечивается возмещение в отношении будущего события, возникновение которого неопределенно (дожития аннуитента или пенсионера) для того, чтобы помочь аннуитенту или пенсионеру обеспечить определенный уровень жизни, на который в противном случае неблагоприятно повлияло бы его дожитие);

(e) страхование инвалидности и медицинское страхование;

(f) гарантийные обязательства страхования, гарантийные обязательства в отношении потенциальных убытков работодателя, страхование успешного исполнения обязательств, гарантийные обязательства заключения контракта участником, выигравшим торги (тендер) (т.е. договоры, по которым предоставляется возмещение, если другая сторона не может исполнить договорного обязательства, например, обязательства построить здание).

(g) кредитное страхование, предусматривающее определенные платежи для возмещения владельцу убытка, понесенного в связи с тем, что определенный должник не осуществляет платежи при наступлении первоначальных или измененных сроков долгового инструмента. Эти договоры могут иметь разные юридические формы, такие, как гарантия, некоторые виды аккредитивов, производный инструмент на случай невыполнения обязательств по кредитам или договор страхования. Однако, несмотря на то, что такие договоры соответствуют определению договора страхования, они также соответствуют определению договора финансовой гарантии, предусмотренному в МСФО (IAS) 39 и регулируемому МСФО (IAS) 32* и МСФО (IAS) 39, а не настоящим стандартом (см. пункт 4(d)). Несмотря на этот факт, если эмитент договоров финансовой гарантии ранее явным образом оговорил учет таких договоров в качестве договоров страхования и использовал порядок учета, применимый к договорам страхования, эмитент может по своему усмотрению применять к таким договорам финансовой гарантии либо настоящий стандарт, либо МСФО (IAS) 39 и МСФО (IAS) 32^.

*Если предприятие применяет МСФО (IFRS) 7, ссылка на МСФО (IAS) 32 заменяется ссылкой на МСФО (IFRS) 7.

^Если предприятие применяет МСФО (IFRS) 7, ссылка на МСФО (IAS) 32 заменяется ссылкой на МСФО (IFRS) 7.

(h) гарантии на продукцию. Гарантии на продукцию, предоставленные другой стороне на товары, проданные производителем, дилером или розничным продавцом, входят в сферу применения настоящего МСФО (IFRS). Однако гарантии на продукцию, предоставляемые непосредственно производителем, дилером или розничным продавцом не входят в его сферу применения, так как они входят в сферу применения МСФО (IAS) 18 и МСФО (IAS) 37;

(i) страхование титула собственности (т.е. страхование на случай обнаружения недостатков титула собственности на землю, существование которых не было явным на момент заключения договора страхования). В данном случае страховым случаем является обнаружение дефекта титула собственности, а не сам дефект;

(j) страхование на время путешествия (т.е. возмещение держателям полиса денежными средствами или в натуральной форме ущерба, понесенного в течение их путешествия). В пунктах B6 и B7 рассматриваются договоры такого рода;

(k) облигации по катастрофам, по которым предусмотрено уменьшение выплат основной суммы, суммы процентов или и той, и другой сумм, если определенное событие неблагоприятно повлияет на эмитента облигации (кроме случаев, когда оговоренное событие не создает значительного страхового риска, например, если таким событием является изменение процентной ставки или обменного курса валют);

(1) страховые свопы и другие договоры, по которым размер выплат основывается на климатических, геологических или других физических переменных, относящихся к одной из сторон договора;

(m) договоры перестрахования.

B19 Ниже приведены примеры статей, не являющихся договорами страхования:

(a) инвестиционные договоры, имеющие юридическую форму договора страхования, но не подвергающие страховщика значительному страховому риску, например, договоры страхования жизни, по которым страховщик не подвергается значительному риску смертности (такие договоры являются нестраховыми финансовыми инструментами или договорами на предоставление услуг, см. пункты B20 и B21).

(b) договоры, имеющие юридическую форму договора страхования, но передающие весь значительный страховой риск обратно держателю полиса посредством механизмов, которые имеют юридическую силу и не подлежат отмене, корректирующих будущие платежи, осуществляемые держателем полиса, в прямой зависимости от застрахованных убытков, например, некоторые договоры финансового перестрахования или некоторые групповые договоры (такие договоры обычно являются нестраховыми финансовыми инструментами или договорами на предоставление услуг, см. пункты B20 и B21).

© самострахование, другими словами, непередача риска, который мог бы покрываться страхованием (не является договором страхования, так как отсутствует соглашение с другой стороной).

Если предприятие применяет МСФО (IFRS) 7, ссылка на МСФО (IAS) 32 заменяется ссылкой на МСФО (IFRS) 7. «(»Если предприятие применяет МСФО (IFRS) 7, ссылка на МСФО (IAS) 32 заменяется ссылкой на МСФО (IFRS) 7.

(d) договоры (такие как азартные полисы), по которым требуется выплата возмещения, если происходит оговоренное событие, возникновение которого неопределенно, но которые не требуют в качестве непременного договорного условия для платежа наличия события, неблагоприятно влияющего на держателя полиса. Однако это не препятствует предварительному установлению размера возмещения, отражающего количественную оценку ущерба, наносимого оговоренным событием, таким как смерть или несчастный случай (см. также пункт B13).

(e) производные финансовые инструменты, которые подвергают одну из сторон финансовому риску, но не страховому, так как по ним требуется, чтобы одна из сторон осуществляла платежи, основывающиеся на изменениях одной или нескольких переменных: определенной процентной ставки, цены финансового инструмента, котировки товара, обменного курса валюты, индекса цен или ставок, кредитного рейтинга или кредитного индекса, или другой переменной, при условии, что в случае нефинансовой переменной она не относится к сторонам по договору (см. МСФО (IAS) 39).

(f) договор гарантии, связанный с займом (или аккредитив, производный инструмент в отношении невыполнения обязательств по кредитам или договор страхования кредитных рисков), по которому требуется выплата возмещения, даже если держатель не понес ущерба вследствие неспособности должника осуществить своевременные платежи (см. МСФО (IAS) 39).

(g) договоры, по которым размер выплат основывается на климатических, геологических или других физических переменных, не относящихся к одной из сторон договора (обычно называемые метеорологическими производными инструментами).

(h) катастрофические облигации, по которым предусмотрено уменьшение выплат основной суммы, суммы процентов или и той и другой сумм, основывающихся на климатических, геологических или других физических переменных, не относящихся к одной из сторон договора.

B20 Если договоры, описанные в пункте B19, создают финансовые активы или финансовые обязательства, то они входят в сферу применения МСФО (IAS) 39. Помимо прочего это означает, что стороны по договору используют учет, иногда называемый депозитным учетом, при котором:

(a) одна из сторон признает полученное возмещение как финансовое обязательство, а не как выручку;

(b) другая же сторона признает выплаченное возмещение как финансовый актив, а не как расход.

B21 Если контракты, описанные в пункте B19 не создают финансовых активов или обязательств, то применяется МСФО (IAS) 18. В соответствии с МСФО (IAS) 18 выручка по операции, предполагающей оказание услуг, признается на основе стадии завершенности операции, если результат операции может быть надежно оценен.

Значительный страховой риск

B22 Договор является договором страхования только в том случае, если по нему передается значительный страховой риск. В пунктах B8-B21 рассматривается страховой риск. В следующих пунктах рассматривается оценка того, является ли страховой риск значительным.

B23 Страховой риск значителен только в том случае, если в результате страхового случая страховщику придется выплатить значительные дополнительные вознаграждения при любом исходе, исключая случаи, не имеющие коммерческого содержания (т.е. не имеющие заметного влияния на экономическую сторону сделки). Если дополнительные значительные вознаграждения будут подлежать выплате в случаях, имеющих коммерческое содержание, то условие в предыдущем предложении может выполняться, даже если страховой случай в высшей степени маловероятен, или даже если ожидаемая (т.е. взвешенная на основе вероятности) приведенная стоимость условных денежных потоков является незначительной по сравнению с ожидаемой приведенной стоимостью остающихся по договору потоков денежных средств .

B24 Дополнительные вознаграждения, описанные в пункте B23, относятся к суммам сверх тех сумм, которые бы подлежали выплате, если бы не произошел страховой случай (исключая случаи, не имеющие коммерческого содержания). Эти дополнительные суммы включают затраты на рассмотрение претензий и их оценку, но исключают:

(a) потерю способности взимать плату с держателя полиса за будущие услуги. Например, по инвестиционному договору страхования жизни, смерть держателя полиса означает, что страховщик больше не может предоставлять услуги по управлению инвестициями и получать за это плату. Однако этот экономический убыток страховщика не отражает страховой риск, так же как и в случае с взаимным фондом его управляющий не принимает на себя страховой риск в отношении возможной смерти клиента. Поэтому потенциальная возможность потери будущих вознаграждений за управление инвестициями не является уместной при оценке того, в каком объеме по договору переносится страховой риск.

(b) отказ в случае смерти от расходов, которые были бы понесены в случае прекращения договора или отказа от него. Так как данные расходы возникли в результате договора, то отказ от этих расходов не компенсирует держателю полиса уже существовавшего риска. Поэтому они не уместны при оценке того, в каком объеме по договору переносится страховой риск.

© платеж, зависящий от события, при возникновении которого держатель договора не несет значительных убытков. Например, имеется договор, по которому страховщик должен выплатить один миллион денежных единиц, если активу будет причинен физический ущерб, в результате которого держатель полиса понесет незначительный экономический убыток равный одной денежной единице. По данному договору держатель полиса передает страховщику незначительный риск потери одной денежной единицы. В то же время договор создает нестраховой риск того, что эмитент должен будет выплатить 999 999 денежных единиц, если произойдет определенное событие. Так как эмитент не принимает на себя значительный страховой риск от держателя полиса, то это договор не является договором страхования.

(d) возможные компенсации убытков, получаемые по договорам перестрахования. Страховщик должен учитывать их отдельно.

B25 Страховщик должен оценивать значимость страхового риска по договорам на индивидуальной основе, а не на основе их существенности с точки зрения финансовой отчетности.* Таким образом, страховой риск может быть значителен даже в случае, когда существует минимальная вероятность существенных убытков по всем учтенным договорам. Данная оценка договоров на индивидуальной основе помогает облегчить классификацию договора как договора страхования. Однако, если известно, что относительно однородная группа небольших договоров состоит из договоров, по которым передается страховой риск, то не требуется, чтобы страховщик анализировал отдельно каждый договор из этой группы для того, чтобы выявить несколько договоров, не являющихся производными инструментами, которые передают незначительный страховой риск.

*Для данной цели, договоры заключенные одновременно с одним контрагентом (или договоры, являющиеся взаимозависимыми каким-либо иным образом) рассматриваются как один договор.

B26 Из пунктов B23-B25 следует, что если по договору производится выплата возмещения по случаю смерти, превышающего сумму, подлежащую выплате при дожитии, то этот договор является договором страхования за исключением случаев, когда дополнительные выплаты по случаю смерти незначительны (это оценивается применительно к самому договору, а не всей группе договоров). Как отмечалось в пункте B24(b), отказ в случае смерти от расходов, которые были бы понесены в случае прекращения договора или отказа от него, не включается в такую оценку, если в результате такого отказа держателю полиса не компенсируется уже существовавший риск. Аналогичным образом договор об аннуитете, по которому производятся регулярные платежи в течение остающегося периода жизни держателя полиса, является договором страхования кроме случаев, когда агрегированные выплаты, зависящие от дожития, являются незначительными.

B27 Пункт B23 относится к дополнительным вознаграждениям. Эти дополнительные вознаграждения могут включать требование по досрочной выплате вознаграждений, если страховой случай наступил раньше и выплата не была скорректирована с учетом временной стоимости денег. Примером является пожизненное страхование на фиксированную сумму (другими словами, страхование, по которому производятся фиксированные выплаты в случае смерти, и не имеющее срока истечения покрытия). Определенно держатель полиса умрет, но дата смерти остается неопределенной. Страховщик будет нести убытки по тем отдельным договорам, держатели которых умерли преждевременно, даже если в целом по группе договоров убытка не будет.

B28 Если договор страхования разделяется на депозитную и страховую составляющие, то значимость передаваемого страхового риска оценивается на основе страховой составляющей. Значимость страхового риска, передаваемого по встроенному производному инструменту, оценивается на основе встроенного производного инструмента.

Изменения уровня страхового риска

B29 По некоторым договорам страховщику не передается страховой риск в начале их действия, хотя страховой риск по ним передается позднее. Например, рассмотрим договор, по которому предусматривается определенная инвестиционная доходность, и включающий возможность для держателя полиса использовать поступления от инвестиции при наступлении ее срока погашения для покупки пожизненной пенсии по текущим ставкам по аннуитету, предлагаемым страховщиком другим новым аннуитентам и действующим на момент использования данной возможности держателем полиса. По договору страховой риск не будет передан страховщику до того момента, пока такую возможность не используют, так как у страховщика остается свобода выбора при оценке аннуитета на той основе, которая отражает страховой риск, передаваемый страховщику на этот момент. Однако если договор оговаривает ставки по аннуитету (или основу, используемую для установления ставок по аннуитету), то по нему страховой риск передается страховщику в начале действия такого договора.

B30 Договор, подпадающий под определение страхового договора, остается таковым, пока все права и обязательства не будут исполнены или не истекут.