Термин IPO (Initial Public Offering, первичное размещение акций) сейчас в России уже относительно хорошо известен и хотя согласно комиссии по ценным бумагам и биржам США сделка именуется IPO, когда компания впервые продает свои акции общественности, различные толкования IPO определяются целями эмитентов. Это может быть дополнительный выпуск акций на открытом рынке (Follow-ons), публичная продажа крупного пакета действующих акционеров – Secondary Public Offering (SPO), частное размещение среди узкого круга заранее отобранных инвесторов с получением листинга на бирже (Placing). Кроме того, различают прямые публичные размещения от эмитента напрямую первичным инвесторам минуя организованный рынок – Direct Public Offering (DPO) и получение листинга на бирже для акций компании, которыми уже владеют широкий круг инвесторов – представление (Introduction).

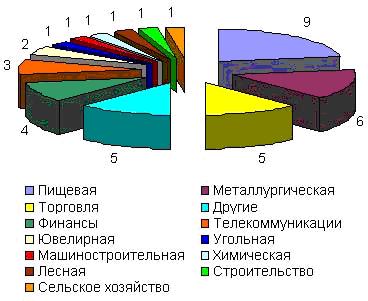

По данным ММВБ отраслевая структура компаний прошедших процедуру IPO (рис) весьма разнородна, что объясняется очень просто и практически азбучно – эмиссия акций позволяет с одной стороны привлечь средства финансовых рынков, а с другой – упорядочить взаимоотношения между инвесторами

Однако, говоря об IPO в точки зрения руководителя предприятия и инвестора, по сути мы имеем два принципиально различных варианта – откуда именно будет проводиться привлечение средств или, иначе, выбор площадки для IPO

Есть два варианта:

- российские торговые площадки (ММВБ, РТС)

- зарубежные торговые площадки (LSE, NYSE, NASDAQ, DB)

Стоит заметить, что сейчас разница между этими вариантами все еще велика, хотя Московская межбанковская валютная биржа (ММВБ) – одна из крупнейших универсальных бирж в Восточной Европе, а РТС стала аффилированным членом «World Federation of Exchanges» (WFE) (Всемирная федерация бирж) и ассоциированным членом одной из ведущих в мире независимых деривативных организаций «Futures Industry Association» и в мире по объёмам проведенного на ней IPO входит в десятку крупнейших бирж.

Первый вариант – размещение акций на российском рынке, достаточно простой и хорошо известный читателю. Этот вариант сравнительно легок в плане трудоемкости, недорог и комфортен, поскольку не требует специальной подготовки компании

Второй вариант – полноценное IPO на одной из бирж мирового рынка ценных бумаг, уже значительно сложнее. Конечно, сложность процедуры IPO и ее потенциальная эффективность весьма различна в разных странах (легче – в Гонконге и США, сложнее – в Великобритании), поэтому в действительности это целый набор вариантов – но мы будем рассматривать его как один. Сложность этой процедуры существенно выше, равно как и стоимость, но и результат может быть намного более интересных – например, в результате одного из крупнейших IPO последних лет, проведенного в 2006 году, китайский банк ICBC привлёк 22 млрд. долларов США. Показатель для России в принципе не возможный.

Кстати первой российской компанией, разместившей в 1997 году свои акции на Нью-Йоркской фондовой бирже (NYSE), стало ОАО «ВымпелКом», торговая марка Билайн. Думаю, Вы слышали об этой компании?

Действительно, несмотря на то, что российский бизнес долгое время «боялся» работать с западным IPO, практика таким компаний, как «ВымпелКом», «Мобильные ТелеСистемы», «Вин-Биль-Дан – Пищевые продукты» и многих других, показала, что привлечение крупных и иностранных инвесторов таким цивилизованным путем позволяет, как укрепить позицию компании на рынке (что важно в современных условиях монополизации и нестабильности рынка), так и придать компании более «европейский» вид, что дает существенные бонусы при диалоге с российскими и иностранными партнерами и органами власти.

В качестве последнего примера можно привести эмиссию акций UC Rusal 2010 года: цена размещения акций UC Rusal в ходе IPO на Гонконгской фондовой бирже составила 10,8 гонконгского доллара ($1,39) за штуку и в общей сложности капитализация компании оценена в $21 млрд., а от продажи своих ценных бумаг Rusal выручил $2,24 млрд. Стоит отметить, что хотя поскольку компания изначально рассчитывала привлечь $1,89—$2,59 млрд., исходя из ценового диапазона $1,17—$1,61 за акцию, то свои планы UC Rusal выполнил, однако реально основная часть инвесторов подписалась по нижней планке и итоговая цена акций «Русал» оказалась довольно невысокая.

Что же мешает активному и эффективному выходу российских компаний на мировой финансовый рынок?

На первый взгляд – это вопрос цены.

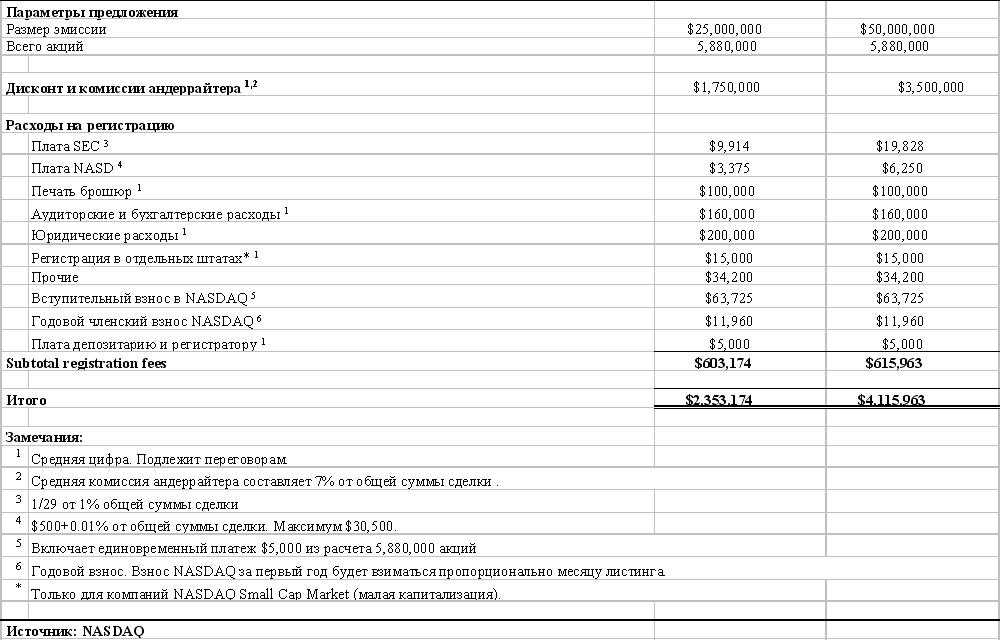

Если внимательно посмотреть на структуру и итоговый объем расходов по эмиссии, то согласно NASDAQ (рис) картина получается удручающая – процедура достаточно дорогая

Причем, строго говоря это еще вершина айсберга, поскольку перед Вами еще встанет задача по формированию команды по размещению, которая может включать в себя инвестиционный банк, юридическую фирму, аудиторскую фирму, PR–агентство и различных консультантов, а кроме того необходимо будет привести в порядок собственную компанию, причем подготовка компании к публичному статусу и совершенствование корпоративного управления – задача которая может стоить весьма серьезных денег, а в ряде наших компаний – задачи и вовсе не решаемая в следствие недостаточной квалификации менеджмента предприятий.

Кроме того, остается еще и проблема недостаточного знания западного рынка. Поскольку мы продолжаем жить отдельно от остального мира, правда теперь железный занавес сменился занавесом таможенным, то российские менеджеры не знают специфики мировых инвестиционных рынков и найти команду готовую говорить с иностранными партнерами на одном языке не просто.

Так что же, спросите Вы, международный рынок лишь для единичных российских компаний-отличников?

Совершенно не обязательно.

Несмотря на то, что работа с международными финансовыми рынками необходима – это не приговор, а путь постепенного развития и на самом деле оптимально двигаться к этому небольшими разумными шагами.

Как инструмент «первого шага» можно рекомендовать CLN – Credit Linked Note или кредитная нота. Она является наиболее простым инструментом привлечения средств с международных рынков капитала

По своей сути выпуск CLN аналогичен выпуску облигаций. При этом эмиссии предшествует проведение организатором выпуска ( банком – эмитентом) проверки наличия спроса на обязательства заемщика среди потенциальных инвесторов (предмаркетинг), в частности, проводятся презентации и переговоры

Для выпуска CLN необходим партнер, банк – эмитент. Это должен быть первоклассный западный банк, обладающий опытом проведения эмиссий .

Далее принимается решение о выпуске и происходит размещение кредитных нот среди инвесторов сумма выплачивается заемщику в виде кредита. Полученная от эмиссии сумма выплачивается заемщику в виде кредита.

При погашении кредитных нот банк – эмитент осуществляет выплаты инвесторам только при выполнении заемщиком своих обязательств по кредиту.

CLN –хороший инструмент для компании стать узнаваемой на Западе, получить гарантированное размещение еврооблигаций.

К преимуществам CLN следует отнести быстроту размещения (это занимает всего 3-4 недели, притом, что подготовка выпуска российских облигаций занимает 3-4 месяца, а выпуск еврооблигаций–6 месяцев), дешевизну (выпуск CLN стоит около 30 тыс. долларов США, а выпуск еврооблигаций может стоить около 1 млн. долларов США), простоту (у кредитных нот может не быть обеспечения, нет необходимости в рейтингах международных агентств, в то время как для выпуска еврооблигаций необходимо 2 рейтинга международных агентств). Причем стоит отметить, что полнота раскрытия информации в данном случае определяется самим заемщиком.

Конечно, CLN предусматривает относительно большой размер инвестиций – от 30 млн. долларов США и выше, однако это равно, как и относительно высокий процент и наличие валютных рисков не делает кредитную ноту менее привлекательным инструментов. Тем более, что разница между понятиями «высокий процент» и «риски» в России и за рубежом кардинально отличаются – деньги стоимостью в 10% в России воспринимаются, как дешевые, а на рынке развитых стран, как достаточно дорогие.

Проведение CLN позволит компании «прорубить окно в Европу», а в дальнейшем с существенно более высокой степенью эффективности провести процедуру IPO.