Многие идеи могут быть полезными для развития бизнеса, но как отсеять зерна от плевел и отобрать именно те из них, которые действительно приведут к успеху?

Стратегическое планирование – важный механизм, позволяющий компании достигать долгосрочных целей путем формирования единого видения будущего ее менеджментом и сотрудниками, анализа текущего отклонения между фактическими и желаемыми результатами, а также определения путей достижения поставленных целей. При этом определяются необходимые ресурсы и инвестиции, источники их финансирования; формируется оптимальная организационная структура и эффективная организация бизнес-процессов компании.

От общего к частному

Основа стратегического анализа — обсуждение менеджерами и акционерами направлений развития бизнеса, которые позволят обеспечить как текущую прибыльность, так и долгосрочный рост стоимости организации. Централизованная/глобальная постановка целей совмещается с децентрализованными/ местными инициативами по их достижению: акционеры определяют цели, а менеджеры проводят их анализ, предлагают и обосновывают идеи и направления развития бизнеса.

Направления развития формируются путем выдвижения, анализа и сравнения стратегических альтернатив. Финансовыми факторами сравнения альтернатив являются ожидаемый рост прибыли и стоимости бизнеса, а также объем инвестиций, необходимых для обеспечения требуемого роста, и возможности их финансирования. Одновременно с этим рассматриваются риски и предположения, на которых основано обоснование альтернатив. Один из результатов стратегического анализа – согласование объема будущих инвестиций (капиталовложений и приобретений) акционерами компании.

Стратегический анализ и долгосрочное планирование

Зачастую стратегический анализ приравнивается к долгосрочному планированию, но на самом деле эти два понятия не являются идентичными и различия между ними довольно существенны.

Стратегический анализ — это скорее нерегулярный процесс, инициируемый менеджментом или акционерами в связи с необходимостью принятия стратегических решений. Данный анализ может предшествовать долгосрочному планированию либо проводиться совершенно независимо от него. В свою очередь долгосрочное планирование — это структурированный регулярный процесс, выполняемый ежегодно перед подготовкой бюджета на следующий год.

В ходе стратегического анализа выдвигаются и сравниваются различные стратегические альтернативы и ожидаемые от них результаты, в то время как долгосрочный план основан на согласованных единых предположениях об ожидаемой будущей деятельности и планируемых результатах, сформированных на основе предварительного стратегического анализа. Для корректности сравнения альтернатив стратегический анализ должен основываться на реалистичных предпосылках, обеспечивающих принятие взвешенных решений.

В то же время результаты долгосрочного планирования имеют целевой характер, то есть направляют компанию на достижение амбициозных целей. Эти цели позволяют ей двигаться вперед и являются одним из факторов мотивации менеджмента, если на их основе строится система долгосрочного стимулирования. Не лишним будет отметить, что результаты стратегического анализа обсуждаются внутри компании, и они конфиденциальны. Что касается результатов долгосрочного планирования, то их часто необходимо предоставлять аудиторам, банкам, кредиторам, финансирующим компанию, и другим категориям внешних пользователей.

В иных случаях стратегический анализ и долгосрочное планирование имеют ряд общих положений. К примеру, как проведение стратегического анализа, так и разработка долгосрочного плана включают в себя обсуждение направлений развития бизнеса и ожидаемых результатов по подразделениям и для организации в целом. Для каждого из инструментов сходны проводимые финансовые расчеты — они основаны на долгосрочных финансовых моделях, использующих одинаковые наборы данных и методики расчетов. Получаемые показатели также похожи.

Порядок действий

1. Начинается стратегический анализ со SWOT-анализа внешней и внутренней среды и конкурентных преимуществ компании, по итогам которого может быть построена матрица ее стратегической оценки:

- по одной оси координат матрицы отображается оценка внешней среды — привлекательность рыночных сегментов, темпы роста рынка, государственное регулирование, внешние риски;

- по второй оси координат отображается оценка внутренней среды и конкурентных преимуществ компании, что может характеризоваться долей рынка компании в различных сегментах и для разных подразделений.

В зависимости от целей компании матрица может иметь различные форматы (одним из ее вариантов является матрица BCG, где положение подразделений анализируется по факторам роста рынка и доли компании на рынке). С помощью матрицы стратегической оценки можно проанализировать также производственные единицы организации, оценить их конкурентное преимущество, рыночный потенциал, сравнить их с отечественными и зарубежными конкурентами. Координаты матрицы определяют текущее положение производственной единицы, изменение которого можно анализировать во времени. Для каждой единицы можно определить ее желаемое месторасположение в будущем, к которому должна привести реализация стратегии компании.

2. Следующий очень важный этап стратегического анализа — выдвижение краткосрочных и долгосрочных стратегических инициатив — идей, необходимых для достижения целей, поставленных перед компанией. Их можно рассматривать в двух ракурсах согласно координатам матрицы стратегической оценки организации:

- основными инициативами должны быть инициативы по повышению конкурентоспособности и эффективности деятельности компании, а также идеи развития бизнеса по ключевым направлениям (например, снижение себестоимости, повышение качества, выпуск новых видов продукции, поиск новых видов сырья, улучшение производственного баланса, расширение каналов сбыта и выход на новые рынки, оптимизация логистики и проч.);

- еще один аспект стратегических инициатив — влияние на бизнес-среду с целью создания для компании или подразделения благоприятных условий для реализации конкурентных преимуществ (например, противодействие серому импорту и недобросовестной конкуренции).

Основной механизм генерирования стратегических инициатив — мозговые штурмы, в которых принимают участие ключевые менеджеры и сотрудники компании. Организация может стимулировать появление и развитие новых идей, распространение положительного собственного опыта, а также изучать и перенимать опыт других компаний.

3. На следующем этапе альтернативы анализируются, сравниваются и группируются по критерию объема инвестиций, необходимых для их внедрения. Первыми в фокус внимания попадают инициативы, направленные на оптимизацию бизнеса и не требующие капитальных вложений. Это может быть сокращение затрат, изменение бизнес-модели деятельности, оптимизация производственного баланса. Данные инициативы реализуются первыми, поскольку они могут принести быструю отдачу. Инициативы этой группы становятся главными в неблагоприятной для ведения бизнеса внешней среде, в которой инвестиции становятся рискованными, а возможности их финансирования — очень ограниченными.

Следующая группа альтернатив — небольшие инвестиции в быстроокупаемые проекты, важные для компании. Речь может идти о расширении каналов сбыта и выходе на новые рынки, оптимизации логистики и проч. Подобные инициативы наиболее актуальны в условиях значительной неопределенности и существенных рисков.

Крупные капиталовложения в развитие бизнеса возможны на растущих рынках в условиях благоприятной внешней среды при невысоких рисках. В этом случае инвестируются проекты по существенному повышению конкурентоспособности компании и росту ее доли на рынке, по модернизации производства для улучшения производственного баланса, снижения себестоимости и повышения качества, а также сделки слияния-поглощения.

Отмечу, что в ходе стратегического анализа важно не только выдвигать новые стратегические инициативы, но и не забывать о существующих. Если у вас в компании имеется некая точка роста, пусть даже на уровне одного подразделения, ее можно подхватить и распространить на другие структурные единицы.

Расчет финансовых показателей

Каждая из заявленных альтернатив конкурирует с другими за ограниченные ресурсы компании, поэтому прежде всего реализуются инициативы по повышению эффективности, не требующие капиталовложений.

Для оценки остальных инициатив необходимо провести финансовый анализ, во время которого рассчитываются следующие показатели (аналогичные показатели могут рассчитываться и для долгосрочного плана).

1. Показатели прибыли:

- маржа по производственным единицам и компании в целом; важна не только она сама, но и уровень покрытия ею постоянных затрат; при росте постоянных затрат риски бизнеса увеличиваются;

- EBITDA: используется как альтернатива операционной прибыли; часто используется как основание для расчета стоимости бизнеса; вместе с изменением оборотных средств определяет величину операционных денежных потоков бизнеса;

- чистая прибыль — важна для компаний, выплачивающих дивиденды.

2. Показатели денежных потоков и срока окупаемости:

- операционные денежные потоки;

- инвестиционные денежные потоки (капиталовложения и инвестиции в слияния и приобретения);

- сумма операционных и инвестиционных денежных потоков (free cash flow) — один из основных показателей бизнеса, определяющий срок окупаемости инвестиций в его развитие.

Если стратегическая инициатива предполагает вложение первоначальных инвестиций, то они должны окупаться за счет последующего положительного денежного потока от операций. В результате срок окупаемости данных инвестиций определяется тем, когда кумулятивный free cash flow от реализации инициативы становится положительным.

Сумма операционных и инвестиционных денежных потоков определяет потребности в финансировании бизнеса (необходимые финансовые денежные потоки), которые могут поступать в виде акционерного или заемного капитала. При этом подразделения холдинговых компаний в качестве одного из видов финансирования могут рассматривать изменение кредиторской задолженности перед другими подразделениями.

3. Показатели стоимости бизнеса:

- оценка бизнеса на основе дисконтированных чистых денежных потоков (NPV);

- оценка бизнеса на основе EBITDA.

В разные периоды акционеры могут делать акценты на различных критериях выбора стратегической инициативы. В одних случаях более важными для них могут быть показатели прибыльности, в других, к примеру, денежные потоки, что влияет на выбор той или иной стратегической альтернативы.

Инструменты анализа

Показатели стратегического анализа рассчитываются на основе предположений, на которых базируется соответствующая стратегическая альтернатива, задающих ее оценку. Рассмотрение прогнозных предположений — важный этап стратегического анализа.

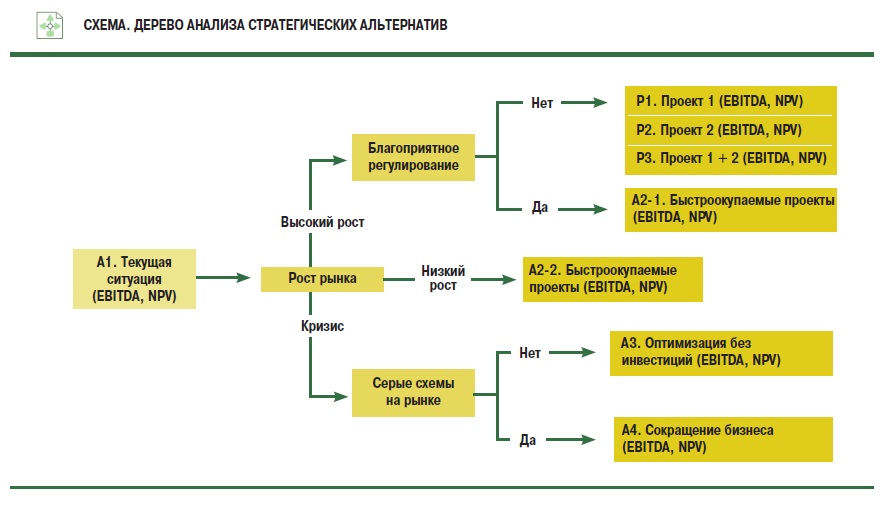

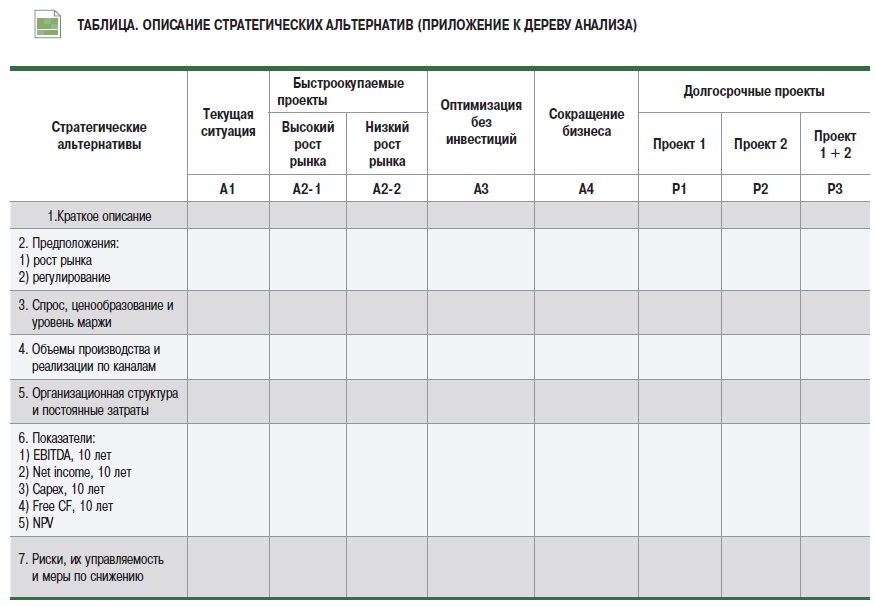

Если компания рассматривает альтернативные стратегии, реализация которых зависит от различных прогнозных предположений, то для исследования можно использовать дерево анализа (см. схему). Данный инструмент показывает, как проявление определенных факторов внешней среды приводит к выбору соответствующих им стратегий. Например, фактор роста рынка приводит к выбору одной из трех стратегий: значительным инвестициям в развитие бизнеса при высоком и стабильном росте рынка; инвестициям в быстроокупаемые проекты при нестабильном росте рынка; внедрению проектов оптимизации при стагнации рынка. После этого три ветви дерева анализа разветвляются на основе дополнительных факторов, например, проекты уточняются в зависимости от наличия благоприятного регулирования. Рассмотрение всех значимых факторов заканчивается формулировкой соответствующих им основных стратегий, для оценки которых компания проводит финансовый анализ. Подобные стратегии будут своего рода плодами дерева стратегического анализа. Построение такого дерева позволяет компании становиться гибкой, изменяющей направление своего развития в зависимости от изменения внешней среды.

ВЗЯТЬ НА ЗАМЕТКУ: Проблема плановых предположений

Результаты анализа полностью зависят от корректности плановых предположений, и их некорректность — одна из основных проблем стратегического анализа. Причем вопрос корректности плановых предположений возникает не только в стратегическом анализе, но и в любом виде планирования и прогнозирования, в том числе подготовка разных планов и бюджетов, включающих в себя рассмотрение будущих периодов.

Зачастую проблема корректности предположений возникает из-за несоответствия подходов при подготовке прогнозов: исполнители на местах рассматривают возможности бизнеса исходя из текущей ситуации и соответствующим образом определяют базовые плановые показатели. В то же время акционеры и топ-менеджеры смотрят на ситуацию под другим углом зрения и хотят видеть более быстрые темпы роста компании. Они требуют от нижестоящих менеджеров включения в планы соответствующих финансовых показателей, подкрепленных дополнительными инициативами по развитию бизнеса, о которых мы уже говорили.

К некорректным и слишком оптимистичным предположениям может приводить и субъективная заинтересованность менеджеров в росте компании. Это касается, например, предложений по приобретению других компаний: мировая статистика показывает, что только меньшая часть сделанных приобретений приводит к положительному результату. Менеджеры также могут иметь среди альтернатив свои проекты, которые они будут поддерживать и лоббировать. Для подобных проектов они будут стараться предоставить наиболее оптимистичные обоснования, закладывая в расчеты завышенные предположения. Если такая поддержка осуществляется на достаточно высоком уровне, то она может не вызвать особого сопротивления. В итоге у компании появятся не совсем обоснованные проекты, а некорректность использованных предположений выяснится только на этапе их реализации.

Чтобы избежать негативных последствий от внедрения необоснованных стратегических альтернатив, в компании необходимо разделять полномочия таким образом, чтобы один и тот же человек не мог инициировать проект и заниматься его оценкой. Всегда должен быть другой менеджер, который, с одной стороны, помогает, а с другой — может оппонировать инициатору проекта. Правда, и в этом случае добиться объективности и четкой обоснованности анализа на практике довольно сложно, поскольку никто точно не знает наперед, как будет развиваться экономическая ситуация. Конечно, можно делать несколько вариантов прогноза и показывать разные оценки результатов проекта в зависимости от динамики рынка. Однако это усложняет оценку проектов, а топ-менеджеры, как правило, негативно воспринимают отсутствие определенности и четких выводов.

Наверное, нет смысла упрощать стратегический анализ и сводить его к набору формул, ведь у компании просто не было бы многих из проектов, если бы к реализации принимались только максимально обоснованные, и соответственно бизнес не развивался бы. Часто проект сам по себе не приносит необходимого результата, зато способствует развитию бизнеса в другом сопутствующем направлении, которое его приносит. Ключ к успеху стратегического анализа — оптимальный баланс между предпринимательской интуицией, бизнес-видением и формальными методами, помогающими проверить различные предположения.

Проблемы проведения финансовых расчетов при стратегическом анализе

Нужно ли при первичном анализе стратегических альтернатив рассматривать структуру финансирования, планировать проценты по кредитам и т. п.? Скорее всего, нет, так как первоначально анализ операционной деятельности и необходимых для развития бизнеса инвестиций идет без привязки к структуре финансирования — путем сопоставления показателей EBITDA различных альтернатив.

В то же время анализ структуры финансирования и расчет процентов по кредитам необходим для расчета чистой прибыли, налогов и денежных потоков. В свою очередь структура финансирования определяет ставку дисконтирования для анализа показателей стоимости бизнеса путем дисконтирования денежных потоков.

В холдинговой компании ставку дисконтирования задает головная компания, привлекающая основные кредиты и нередко являющаяся основным источником финансирования дочерних компаний. В других случаях ставка дисконтирования определяется как средневзвешенная стоимость финансирования организации.

Что касается процентов по кредиту и необходимости их учета при расчете NPV, то зачастую в финансовых моделях ошибочно дисконтируются чистые денежные потоки, включающие в себя проценты. Проценты по кредитам не должны дисконтироваться, поскольку дисконтирование и так будет уменьшать будущие денежные потоки на его ставку. В то же время проценты по кредитам должны уменьшать налог на прибыль, учитывающийся при расчете дисконтируемых денежных потоков.

Использование остаточной стоимости (terminal value) в расчетах NPV — еще один элемент стратегического анализа, с которым связаны некоторые спорные моменты. Теоретически остаточная стоимость бизнеса увеличивает денежные потоки в последний год стратегического анализа, а ее расчет включает в себя анализ денежных потоков, уходящих в будущее за период стратегического анализа. Однако понятно, что в условиях неопределенности прогнозирование на такой длительный срок затруднено. Инвестиции в развитие бизнеса в расчете инвестиций за пределами горизонта анализа проекта при расчете остаточной стоимости не должны учитываться. В расчете должны быть инвестиции только в поддержание бизнеса на стабильном уровне.