Уклонение от уплаты налогов – глобальное явление. А каковы его масштабы? И что думают об этом россияне? Представляем «информацию к размышлению» для главбухов и руководителей.

Кто, как не бухгалтер, знает всю «подноготную» о налоговых обязательствах компании – явных и тайных? Во многих компаниях обязательные платежи занижаются «правдами и неправдами». Впрочем, многое из тайного становится явным после выездной проверки.

Теневая экономика – предпринимательская активность в разрешенных сферах деятельности, но без уплаты фискальных сборов и соблюдения административных регламентов.

Налоговые потери государственного бюджета

В глазах предпринимателей уплата налогов – изъятие денежных средств без встречного представления. Между тем из определения, приведенного в Налоговом кодексе (п. 1 ст. 8), следует несколько иной вывод.

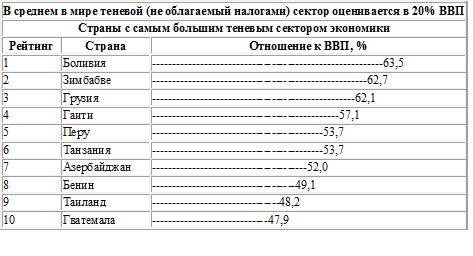

Действительно, налог – это индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств. Однако цель «отчуждения» – финансовое обеспечение деятельности государства. Так что возмездность налогов проявляется в создании социальной инфраструктуры, в которой функционирует бизнес и вне которой он существовать не может. И чем меньше поступает в казну налогов, тем больше «дичает» страна. Вряд ли найдется много желающих вести бизнес в станах, лидирующих по масштабам теневой экономики (см. таблицу 1).

Таблица 1

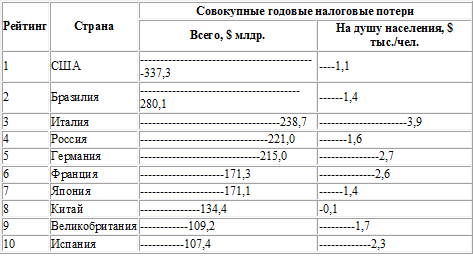

Впрочем, с уклонением от уплаты налогов сталкиваются даже самые развитые страны. Как оно выглядит в цифрах (2011 г.) – показывает диаграмма, причем в пересчете на душу населения налоговые потери не выглядят катастрофическими (см. таблицу 2).

Таблица 2

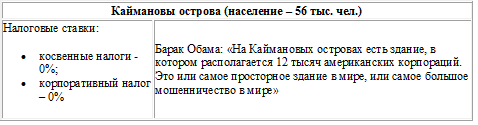

В нашей стране основная причина налоговых потерь – офшорный характер экономики. По некоторым оценкам, 9 из 10 существенных сделок, заключенных крупными российскими компаниями, включая компании с госучастием, не регулируются отечественными законами (послание Президента РФ Федеральному Собранию от 12.12.2012). Так что сегодня в центре внимания правоохранителей – офшорные схемы. Эта проблема приобрела глобальный характер (см. таблицу 3).

Таблица 3

Общественное мнение

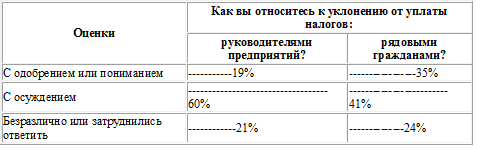

А как относятся наши сограждане к уклонению от уплаты налогов? Статистические данные (2013 г.) свидетельствуют, что в общественном мнении преобладает негативная оценка (см. таблицу 4).

Таблица 4

При этом к гражданам-«уклонистам» общественное мнение более терпимо, чем к неплательщикам-предприятиям (см. таблицу 5).

Таблица 5

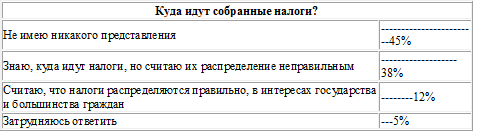

Видимо, относительно лояльное отношение общества к неуплате налогов обусловлено недостаточным пониманием россиян, на какие цели расходуются налоги (см. таблицу 6).

Таблица 6

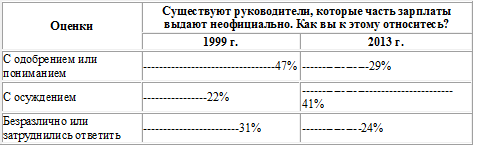

На протяжении 1999-2013 годов неприятие уклонения от уплаты налогов увеличилось на 16 процентов. А вот отношение общественности к «серым» зарплатам переломилось радикально. Число их противников выросло почти вдвое (см. таблицу 7).

Таблица 7

«Конверты» с деньгами скрывают не только НДФЛ, но и взносы на обязательное социальное страхование граждан. А еще – они оставляют работника бесправным в трудовых спорах.

И еще один статистический срез (см. таблицу 8).

Таблица 8

К нему остается добавить: за шесть месяцев 2013 года налоговые органы передали в МВД для возбуждения уголовных дел 790 материалов — на 4,7 миллиарда рублей.