Институт саморегулирования, несмотря на его, казалось бы, младенческий возраст в России, имеет многовековую историю. В наши дни на Западе уже редко употребляется слово «саморегулируемая организация», тем не менее, в Великобритании — на родине саморегулирования — по-прежнему существуют self-regulation (саморегулируемые) организации и так называемые «ливрейные корпорации», которые также, по существу, являются саморегулируемыми (сегодня таковыми считаются 115 объединений).

Первая ливрейная корпорация (организация лоцманов) была создана в Великобритании в Средние века, последняя (корпорация охранников) — в 2008 году. Представители всех этих организаций выходят ежегодно на торжественные шествия в честь своих праздников в ливреях, то есть в униформе. Все это является атрибутами, в том числе и внешними, в части профессиональной самоидентификации.

Всегда в истории человечества, начиная со времен пещерного человека, профессионалы стремились друг к другу: рыбаки к рыбакам, охотники к охотникам, пекари к пекарям, лекари к лекарям. Это отношение основано на двух базовых потребностях профессионалов: формировать определенные стандарты поведения и деятельности (в том числе морально-этические) и защищать свои интересы. Поэтому сформировавшиеся профессиональные объединения — это та естественная и наиболее демократичная часть мирового сообщества, которая характеризуется конкретностью стоящих перед ними задач и высокой степенью прозрачности взаимоотношений, что определяется во многом благодаря стандартизации деятельности. При этом цивилизованность профессиональных сообществ определяется, в первую очередь, соблюдением принципов открытости и организованности форм продвижения своих профессиональных интересов.

Наиболее древней саморегулируемой организацией, зафиксированной в истории человечества, считается группа врачей, объединившихся вокруг Гиппократа на острове Кос (460—377 гг. до н.э.), которая уже на тот момент имела все черты саморегулируемой организации — объединение по профессиональному признаку и стандарты деятельности. По существу, клятва Гиппократа — это первый в мире профессиональный стандарт, заключающийся в системе требований к лицу определенной профессии.

Очень заметный скачок в развитии саморегулирования произошел в Средние века, когда сформировались понятия магдебургского права и появились вольные стрелки, вольные каменщики, свободные ремесленники, так называемые «цеховые организации», которые существовали в режиме самоуправления, подчинялись своим мастерам и общему собранию.

Определенные проблемы при формировании и ведении деятельности цеховых организаций были уже тогда, и заключались они в том, что их юрисдикция совпадала с границами территориально-административных образований, то есть владений феодалов. Это было серьезным недостатком, который привел практически к исчезновению цеховых организаций.

Как только споры кожевенников выходили за пределы территориальных владений одного феодала, разбирательство требовало участия нескольких вельмож, между которыми часто не было согласия. Невозможность решения большого количества конфликтных ситуаций предрешило судьбу цеховиков.

Следует отметить, что многие современные институты имеют именно такую рудиментарную форму (например, нотариат в Российской Федерации и оценщики во Франции), но они успешно действуют и сегодня.

В классической, дошедшей до наших дней форме саморегулирование сформировалось во времена промышленной революции в Англии, когда наконец-то графства догадались создать, говоря языком современной терминологии, национальные объединения саморегулируемых организаций, которые были образованы уже в пределах всей страны в результате согласования всеми участниками единых стандартов.

Всплеск стандартизации во времена промышленной революции в Англии стал наиболее важным этапом развития саморегулирования. С тех времен и до сегодняшнего дня сохранились стандарты измерений, которые метрическая система не может окончательно побороть, — дюймы, футы, баррели. Это самая древняя система стандартизации разных подходов к определению и применению различных единиц измерения. Устойчивость данной системы определяется, прежде всего, ее унифицированностью, то есть принятием единого подхода в границах всего государства, а не каждого поместья в отдельности.

Как видим, саморегулирование — это, действительно, самоформируемые институты, в деятельности которых государство вообще не принимало никакого участия, потому что организованные потребители и организованные производители рождали стандарты в своем непрерывном постоянном споре о цене и качестве продукта. Потребитель всегда хотел получить качество получше, а цену пониже. Производитель же всегда стремился к увеличению цены без повышения качества продукта. Таким образом, встречаясь на рынке, они спорили и каким-то образом договаривались, как правило, не требуя при этом никакого законодательного закрепления данных норм, которые впоследствии стали обычаями делового оборота, широко используемыми в качестве норм взаимоотношений. Таким образом, формировались естественные права потребителя и производителя, обеспечивающие равенство сторон в процессе спора, в том числе в суде. К высшим органам власти — королю или феодалу — обращались тогда, когда права одной из сторон в этом споре были грубо нарушены, то есть для обеспечения соблюдения или восстановления нарушенных прав (экономических прав и свобод — истинной экономической демократии).

История развития бухгалтерской профессии в Великобритании

Начало бухгалтерской профессии обычно связывают с созданием общественных объединений бухгалтеров. Первое из них – Общество бухгалтеров Эдинбурга (The Society of Accountants in Edinburgh – SAE) было зарегистрировано Королевской грамотой, датированной 23 октября 1854 года. Пять месяцев спустя другой Королевской грамотой был утвержден Институт бухгалтеров и актуариев Глазго (The Institute of Accountants and Actuaries in Glasgow – IAAG). Далее по их примеру Королевской грамотой от 18 марта 1867 года было утверждено Общество бухгалтеров в Абердине (The Society of Accountants in Aberdeen – SAA). Участники всех трех обществ стали присяжными бухгалтерами Шотландии.

Вслед за шотландскими институтами во второй половине XIX века создаются институты присяжных бухгалтеров Англии и Уэльса. В 1870-х годах в городах Англии одно за другим были основаны пять региональных бухгалтерских обществ: Соединенное общество бухгалтеров Ливерпуля, Институт бухгалтеров в Лондоне (1870), Манчестерский институт бухгалтеров (1871), Общество бухгалтеров Англии (1872) и Шеффилдский институт бухгалтеров (1877). В 1879 году руководители этих объединений пришли к соглашению о создании национальной бухгалтерской ассоциации.

Объединенное общество получило название Института присяжных бухгалтеров Англии и Уэльса (The Institute of Chartered Accountants in England and Wales – ICAEW).Первым председателем Института стал Уильям Тюрканд, ранее возглавлявший Институт бухгалтеров Лондона.

Королевская грамота об учреждении Института присяжных бухгалтеров Англии и Уэльса была подписана 11 мая 1880 года.

Таким образом, основу демократии — равенство прав сторон в споре — можно считать исходящей из прав потребителя и производителя. Кстати, в Уставе Совета Европы, который основной своей задачей провозглашает защиту гражданских прав, в числе первых прав перечисляются экономические, и только потом идут права гражданские и политические.

При этом возможности развития саморегулирования во-многом определяются степенью демократизации общества, наличием возможностей решать споры, в том числе и в отношениях «производитель — потребитель», ненасильственными методами, путем согласований и нахождения компромиссов.

Считается, что основы демократических свобод зародились во времена промышленной революции в Англии как механизм защиты гражданских прав. Однако эта точка зрения весьма спорная, поскольку в те времена еще не были сформулированы понятия гражданских и политических интересов. Тогда существовали только два вида права, которые можно было считать в современном понимании гражданскими, — это право производителя и право потребителя. А вот интересы потребителей и производителей как раз и сформировали то, что называется экономической демократией, то есть исходными условиями для развития самоуправления и саморегулирования.

Сегодня в России часто употребляется понятие «делегированное саморегулирование», дескать, власть передает какие-то права. Следует отметить, что данное выражение не только не соответствует действительности, но и искажает суть самого понятия «саморегулирование». На самом деле в ходе классического эволюционного процесса развития общества у граждан эти права возникают естественным образом. В настоящее время в нашей стране государство возвращает сообществам потребителей и производителей их естественные, конституционные права. При этом у профессиональных сообществ возникает целый ряд специальных обязанностей (присущих только саморегулируемым организациям):

- обязанность выработки профессиональных (отраслевых) стандартов;

- обязанность обеспечения допуска в профессию;

- обязанность выработки видов наказаний и процедур их применения в отношении недобросовестных членов профессионального сообщества.

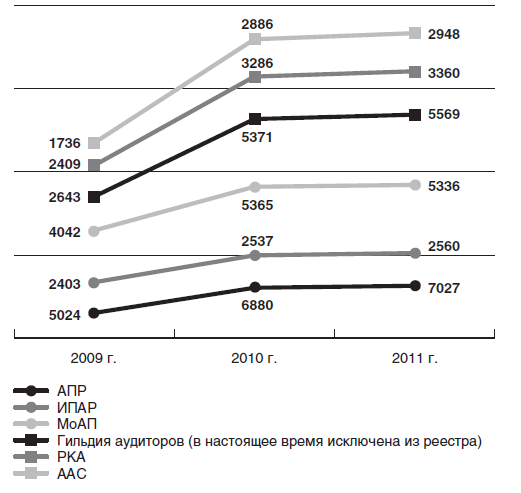

Количество российских аудиторов – физических лиц, вступивших в СРО (по данным Минфина)

Все эти права и обязанности у них возникают в силу статуса саморегулируемой организации как в соответствии с отраслевыми законами, содержащими нормы саморегулирования, так и согласно базовому закону о саморегулируемых организациях.

Сейчас стоит задача возродить саморегулирование в России. Возродить, потому что в различных формах оно существовало и ранее.

В сравнении со странами, развивавшимися по пути эволюционной экономики и имеющими развитую систему демократических ценностей, устоявшиеся институты саморегулирования, Россия имеет массу отличий. За 70 лет централизованного общества было разрушено множество общественных институтов и создано много различных прото-СРО — творческих союзов, научных обществ, федераций спорта и др., в которых через систему распределения благ формировались взаимоотношения в иерархической системе и лояльность к действующему политическому строю. Но, по сути, к саморегулированию такие организации имели весьма отдаленное отношение.

Наше общество, в силу сохранившихся посттоталитарных традиций, очень медленно идет к тому, чтобы самостоятельно стандартизировать процессы и продукты, присутствующие в окружающем мире. Но, тем не менее, уже есть определенные подвижки в этом направлении. Сегодня профессионалам необходимо продолжать занимать те ниши регулирования своей деятельности, которые пока еще не заняты чиновниками, стандартизировать то, что пока не стандартизировано чиновниками, а потом уже рассуждать о том, что необходимо совершенствовать в существующих нормативно-правовых актах.

Введение системы саморегулирования определенным образом заменяет государственные регулирующие функции, так, например, введение СРО арбитражных управляющих привело к ликвидации такого государственного органа, как Федеральная служба РФ по финансовому оздоровлению и банкротству. Часть функций этого органа была передана налоговой службе, основные функции — СРО арбитражных управляющих. Введение саморегулирования в строительстве идет непросто, но также привело к ликвидации еще одной государственной структуры — Росстроя.

К сожалению, эти процессы происходят не так быстро, как хотелось бы, поскольку в России по-прежнему считается, что правом устанавливать правила и стандарты в различных сферах деятельности обладают только государственные органы власти.

Остается надеяться, что через некоторое время профессионалы поймут, что не только их правом, но и обязанностями являются разработка и применение на практике стандартов профессиональной деятельности. При этом разрабатываемые ими стандарты непременно войдут в противоречие, в управляемый конфликт с действующими нормативно-правовыми актами, утвержденными тем или иным министерством, и тогда появится необходимость в отмене через судебные инстанции того или иного нормативного акта. Заметим, что, к сожалению, пока еще никто не воспользовался такой важной функцией СРО, как право выступать в суде без доверенности от имени неограниченного количества лиц, например, по отмене и изменению нормативных актов.

В настоящее время в России отсутствует общая единая терминология, поэтому крайне необходима кодификация терминов и механизмов. Например, определение «аккредитация» в различных нормативных актах имеет несколько смыслов. Понятие «сертификация» применяется как к товарам, так и к услугам, персоналу, различным предметам, но точное и однозначное определение «сертификация» при этом отсутствует. Термины «лицензирование» и «аттестация» также имеют разные значения и трактовки.

Заметим, что речь идет не только о единстве стандартов в терминологии, но и о формировании общих правил предоставления тому или иному институту регулирования права устанавливать определенные требования к лицу, желающему заниматься тем или иным видом деятельности. Не менее важно четко определиться с тем, что право заниматься профессиональной деятельностью и юридическая форма ведения этой деятельности в режиме предпринимательства не должны смешиваться и подменять друг друга. То есть правом ведения деятельности должен обладать профессионал — физическое лицо.

На начальном этапе законодательного закрепления системы саморегулирования в различных видах деятельности путем развития базового закона о саморегулировании сформировался ряд не разрешенных на сегодняшний день коллизий, а в отдельных случаях произошла подмена понятий. Так, например, субъектом аудиторской деятельности, по сути, является аудитор — физическое лицо, носитель профессиональных знаний, а не аудиторская организация. Поэтому наиболее правомерным в этой части было бы членство в СРО не организаций, а только профессионалов — физических лиц. Более подробно этот вопрос будет рассмотрен в ближайших номерах журнала.

Не менее важно четко определить, чем является аттестация — образованием или допуском к профессии, поскольку во всем мире аттестация — это механизм оценки уровня подготовки специалиста. Однако аттестат является необходимым, но недостаточным условием для того, чтобы получить доступ в профессию. В России врач, получивший диплом, тут же имеет право практики, а вот, например, в Израиле, в Италии или во Франции сразу получить допуск к практике с дипломом врача просто невозможно.

И только после решения общих системных вопросов, связанных с аккредитацией, аттестацией и лицензированием, могут быть полноценно реализованы наиболее важные функций СРО — предоставление претенденту права занятия определенным видом деятельности (наделение его профессиональной правоспособностью) и контроль (надзор) за реализацией этого права.

Не стоит забывать о том, что сегодня важнейшая миссия систем саморегулирования — стандартизация. Поэтому в цивилизованном мире никто уже не оспаривает тот факт, что решения, принимаемые саморегулируемыми организациями профессионалов, — это источник права; именно исходя из этого статуса саморегулируемые организации именуются корпорациями публичного права, институтами профессионально-общественного регулирования, общественными корпорациями.

Любопытный факт: сегодня некоторые наши министерства, используя стандарты международных саморегулируемых организаций, своим приказом вводят их в практику, при этом возражая против таких же инициатив со стороны отечественных профессиональных сообществ. Например, железнодорожный (авиационный) билет — это документ — договор на перевозку, стандартизированный международной ассоциацией перевозчиков, а в России он утвержден решением Минтранса. Может быть, именно поэтому в различных сферах деятельности возникает множество вопросов и споров среди профессионалов о необходимости более квалифицированного замещения государственных функций саморегулируемыми организациями и их объединениями.

Саморегулирование у аудиторов Франции

И.И. Кучеров, заместитель руководителя Росфиннадзора, заслуженный юрист Российской Федерации, профессор, д-р юрид. наук

Профессиональное объединение комиссаров по счетам (аудиторов), обладающих правом сертификации счетов, во Франции представлено Национальной компанией комиссаров по счетам (CNCC). Это профессиональное объединение было создано в 1969 году под патронажем Министерства юстиции. Основная его задача – отстаивание интересов аудиторов и ведение их учета.

Ежегодно в состав комиссаров по счетам принимается не более 200-300 новых членов. К личным и профессиональным качествам кандидатов предъявляются довольно высокие требования, а процесс допуска в профессию сопровождается проверкой их финансовой полицией.

Национальный реестр комиссаров по счетам составляется на основе списков, утвержденных региональными комиссиями. В реестре учет индивидуальных аудиторов и аудиторских компаний ведется раздельно. Всего в национальном реестре насчитывается около 14 тыс. индивидуальных аудиторов и 5 тыс. аудиторских компаний (при этом в капитале аудиторских компаний доля аудиторов должна составлять не менее 75%). Факт регистрации аудитора в реестре служит основанием для осуществления профессиональной деятельности на всей территории Франции и в других государствах Европейского союза.

Контроль качества работы комиссаров по счетам осуществляется специальным, независимым от Правительства надзорным органом – Верховным советом комиссариата по счетам, который также является апелляционной инстанцией по спорам, связанным с включением в реестр комиссаров по счетам и исключением из него, применением мер дисциплинарного воздействия и оплатой аудиторских услуг. Высшим органом управления этого надзорного органа является Коллегия, включающая 12 членов, в составе которой наряду с комиссарами по счетам присутствуют также представители исполнительной и судебной ветвей власти.

Независимость Верховного совета комиссариата по счетам обеспечивается особым порядком финансирования его деятельности, которое основывается на отчислениях аудиторов в виде части денежных средств, получаемых ими в уплату своих услуг.

Проверки от имени Верховного совета комиссариата по счетам по общему правилу осуществляются его штатными служащими, в том числе из состава ранее практиковавших аудиторов. Однако в отношении тех комиссаров по счетам, которые осуществляли аудит организаций, не относящихся к категории общественно значимых, допускается делегирование контрольных полномочий профессиональному сообществу.

При выявлении недостатков в деятельности комиссара по счетам в отношении него надзорным органом может быть возбуждено дисциплинарное производство, результатом которого может явиться применение соответствующих санкций вплоть до исключения его из реестра. При умышленном искажении результатов проверки отчетности аудитор может быть привлечен к уголовной ответственности.

По предварительным оценкам, государства регулируют — напрямую или опосредованно через СРО — около 120—150 профессий и видов предпринимательской деятельности, в том числе 70—80 именно профессиональных видов деятельности. Эти цифры примерно совпадают во многих развитых странах. Иными словами, профессиональная деятельность в пределах 70—80 ее видов и у нас в России потенциально может вестись в режиме обязательного саморегулирования.

Безусловно, на практике существуют как обязательно, так и добровольно саморегулируемые виды деятельности, что основано на обычаях делового оборота, например, адвокаты Нью-Йорка — это фактически добровольное членство. Просто на протяжении столетий обычаи делового оборота сложились таким образом, что ни один нормальный человек не наймет себе как поверенного в делах юриста — студента третьего курса, а будет искать квалифицированного специалиста только в адвокатской коллегии. Получается, что формально — вроде бы добровольно, а фактически — обязательно, то есть элементы саморегулирования работают на уровне здравого смысла.

В настоящее время политика в области учета и аудита в международном контексте в значительной степени определяется Международной федерацией бухгалтеров (InternationalFederationofAccountants – IFAC), которая была создана в 1977 году и в настоящее время объединяет 164 национальные бухгалтерские и аудиторские организации (института) из 125 стран мира, представляющих в общей сложности более 2,5 млн бухгалтеров и аудиторов. Это единственная международная организация, объединяющая представителей бухгалтерской профессии из частного и государственного секторов экономики, сферы аудиторско-консультационных услуг, образования.

Наибольшее представительство в IFAC имеют США, Великобритания, Бразилия, Канада, Индия, Австралия, Италия, Китай, Турция, Аргентина, Германия, Франция.

IFAC стремится к развитию профессии и гармонизации ее стандартов в интересах всего мирового сообщества.IFAC тесно взаимодействует с Фондом МСФО и Комитетом МСФО (IASB).

Сферы, в которых предусмотрено обязательное членство в СРО участников профессиональной или предпринимательской деятельности в соответствии с законодательством Российской Федерации

Сферы, в которых специальными законам предусмотрена возможность создания СРО, но членство в таких организациях не является обязательным

- профессиональная деятельность участников рынка ценных бумаг;

- деятельность негосударственных пенсионных фондов;

- кадастровая деятельность;

- рекламная деятельность;

- деятельность жилищных накопительных кооперативов;

- деятельность патентных поверенных;

- посредническая деятельность по урегулированию споров (медиация)

- деятельность арбитражных управляющих;

- аудиторская деятельность;

- кредитная кооперация;

- оценочная деятельность;

- деятельность ревизионных союзов сельскохозяйственных кооперативов;

- инженерные изыскания;

- архитектурно-строительное проектирование;

- строительство;

- деятельность в области энергетического обследования;

- теплоснабжение

Становление саморегулирования в России, несмотря на определенные сложности начального этапа своего развития, проходит достаточно успешно, и, по предварительным оценкам, в недалеком будущем можно ожидать порядка пяти тысяч СРО в различных

сферах профессиональной деятельности. Вероятно, в этой связи может возникнуть необходимость в создании самостоятельной службы по ведению реестра саморегулируемых организаций и национальных объединений, что, безусловно, рациональнее, чем возложение таких функций, например, на Минюст или Росреестр. Для решения этих вопросов, возникающих по мере формирования института саморегулирования, в современной России требуется их постоянное обсуждение представителями профессиональных сообществ и государственных органов власти как в Государственной Думе и Совете Федерации, так и на площадках Российского союза промышленников и предпринимателей, Торгово-промышленной палаты, авторитетных общественных организаций — «Деловой России», «ОПОРЫ России» и др.

Саморегулируемые организации или лицензирование. За какой формой будущее?

26 июля 2012 года в конференц-зале офиса Общероссийской общественной организации «Деловая Россия» города Москвы и Подмосковья прошло заседание «круглого стола» на тему «Саморегулируемые организации или лицензирование. За какой формой будущее?».

В ходе заседания обсуждались следующие вопросы:

- Правовое регулирование статуса саморегулируемых организаций.

- Контроль и надзор за деятельностью саморегулируемых организаций.

- Введение реестров саморегулируемых организаций.

- Контроль (надзор) за деятельностью саморегулируемых организаций арбитражных управляющих, надзор за деятельностью саморегулируемых организаций оценщиков.

- Обобщение практики работы саморегулируемых организаций.

- Проблемы и перспективы развития саморегулируемых организаций.

- Саморегулируемые организации и лицензирование: взаимодействие в правовом поле.

- Внутренние стандарты поведения и контроля саморегулируемых организаций.

- Пути совершенствования контрольно-надзорной и лицензионно-разрешительной деятельности Ростехнадзора: практика взаимодействия с саморегулируемыми организациями.

В заседании «круглого стола» приняли участие представители Управления обеспечения организационно-контрольной и лицензионно-разрешительной деятельности Ростехнадзора; Управления по контролю и надзору в сфере саморегулируемых организаций Федеральной службы регистрации, кадастра и картографии; Комиссии по вопросам создания и развития систем саморегулируемых организаций Общественного совета при Ростехнадзоре; представители саморегулируемых организаций.

Модератор диспута Александр Павленко

Прошло заседание Совета ТПП РФ по саморегулированию предпринимательской и профессиональной деятельности

26 июля 2012 г. в Торгово-промышленной палате Российской Федерации прошло очередное заседание Совета ТПП РФ по саморегулированию предпринимательской и профессиональной деятельности.

В работе Совета принял участие сопредседатель Совета, вице-президент ТПП РФАлександр Захаров.

В качестве основных докладчиков выступили: первый заместитель руководителя аппарата Национального объединения строителей (НОСТРОЙ) Кирилл Хо-лопик, вице-президент Российской гильдии риэлторов (РГР) Константин Апрелев, председатель Комитета НОСТРОЙ по страхованию финансовых рисковИнна Матюнина, первый вице-президент НП СРО оценщиков «Экспертный совет» Владимир Лебединский.

Целью мероприятия стало обсуждение двух основных вопросов – о совершенствовании институциональной модели саморегулируемых организаций (СРО) с помощью ввода ответственности СРО перед потребителями за счет страхования профессиональной ответственности и о повышении эффективности функционирования компенсационных фондов СРО, а также плана работы Совета на II полугодие 2012 года.

На заседании также обсуждались вопросы: о введении репутационной ответственности членов СРО, путях регламентации страхования профессиональной ответственности, первичной ответственности производителей работ, способах защиты компенсационного фонда СРО от недобросовестного использования.

Участники высказали свои точки зрения на необходимость внесения в законодательную базу СРО четких механизмов контроля за использованием средств компенсационного фонда (КФ), функции контроля за которым можно возложить на бюджетные комитеты саморегулируемых организаций.

Обсуждались неработоспособность сегодняшних механизмов ответственности членов СРО перед потребителями и предложение провести на площадке ТПП РФ специализированное мероприятие с участием страховых юристов с целью выработки путей по их усовершенствованию.

Центр по связям с общественностью и СМИ ТПП РФ