На рынке ценных бумаг существуют два основных типа инвестиционных стратегий: универсальные, которые могут быть использованы в отношении всех активов (или их подавляющего большинства), и специализированные, применяемые для работы с какими-то отдельными видами активов.

Стоит отметить, что практически все универсальные и специализированные стратегии предполагают достаточно высокий уровень ликвидности активов, при этом, как показывает практика, количество таких активов, особенно на развивающихся рынках, обычно не велико (в частности, на отечественном рынке акций количество «голубых фишек» не превышает 20). Тем не менее, существуют инвестиционные стратегии, для реализации которых высокая ликвидность не требуется, а для некоторых стратегий умеренная или низкая ликвидность активов является необходимым условием их реализации.

Пожалуй, одной из самых интересных среди них является так называемая «торговля спрэда», относящая к универсальным стратегиям инвестирования (она может применяться не только на фондовом, но и на валютном, товарном и ряде других рынков).

В отечественной практике данная инвестиционная стратегия получила наибольшее распространение на рынке акций (преимущественно в бумагах «второго эшелона»), несколько реже она применяется на рынке производных инструментов (фьючерсов и опционов) и облигационном рынке.

Стратегия, предполагающая торговлю спрэда, основана на том, что между лучшей ценой покупки и лучшей ценой продажи всегда существует определенная разница (спрэд), причем для различных активов величина спрэда будет существенно отличаться: чем более ликвидным является актив, тем меньшая величина спрэда будет для него характерна и, наоборот.

Разброс значений спрэда для разных видов активов очень велик. Так, на облигационном рынке величина спрэда обычно составляет от 0,3% до 0,7%, а на рынке акций он дифференцирован для разных рыночных эшелонов (от 0,01% до 0,15% – «для голубых фишек», от 0,15% до 1,0% – во «втором эшелоне» и от 1,0% и более – в «третьем эшелоне»).

Если величина спрэда достаточно велика (от 0,25% и более), то у частного инвестора появляется возможность для реализации этой стратегии на практике. Сначала он выставляет свою заявку на покупку по цене, минимально превышающей цену лучшей заявки на покупку, имеющейся на рынке в настоящий момент (в итоге его заявка становится лучшей заявкой на покупку). Как только заявка на покупку удовлетворяется, инвестор сразу же выставляет ее приобретенный актив на продажу по цене, которая будет минимально ниже цены лучшей заявки на продажу в стакане котировок (в этом случае заявка инвестора становится лучшей заявкой на продажу). После исполнения заявки на продажу весь алгоритм повторяется.

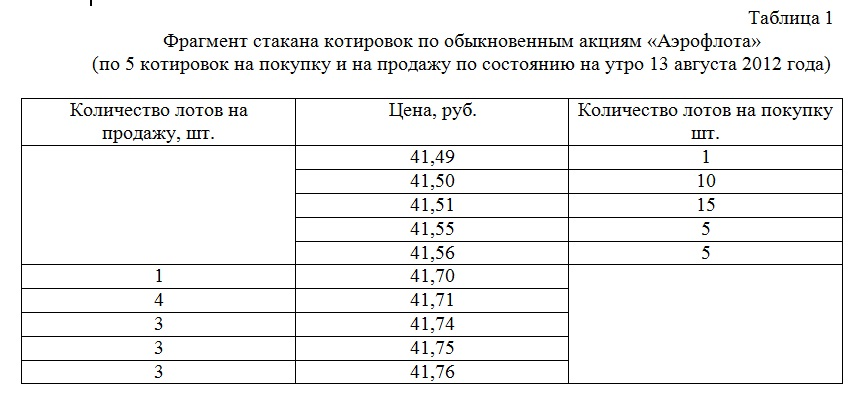

Применение данной стратегии можно рассмотреть на реальном примере, в частности, в отношении акций «второго эшелона». По состоянию на утро 13 августа 2012 года стакан котировок по обыкновенным акциям «Аэрофлота» на бирже ММВБ-РТС имел следующий вид (см. таблицу 1).

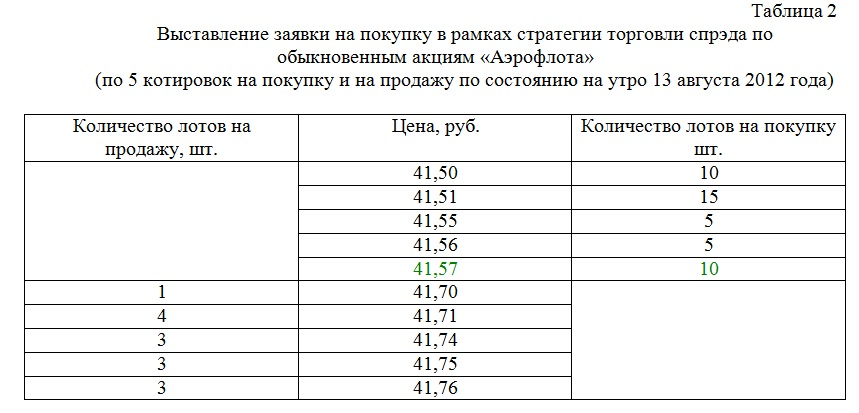

Таким образом, по акциям «Аэрофлота» имеется спрэд в размере 0,34%, что позволяет применить стратегию торговли спрэда. Предположим, что частный инвестор совершает операции с 10 лотами акций «Аэрофлота» (1 лот включает в себя 100 акций, поэтому сумма сделки эквивалента сумме порядка 41500-42000 рублей) и выставляется заявку на покупку бумаг (см. таблицу 2).

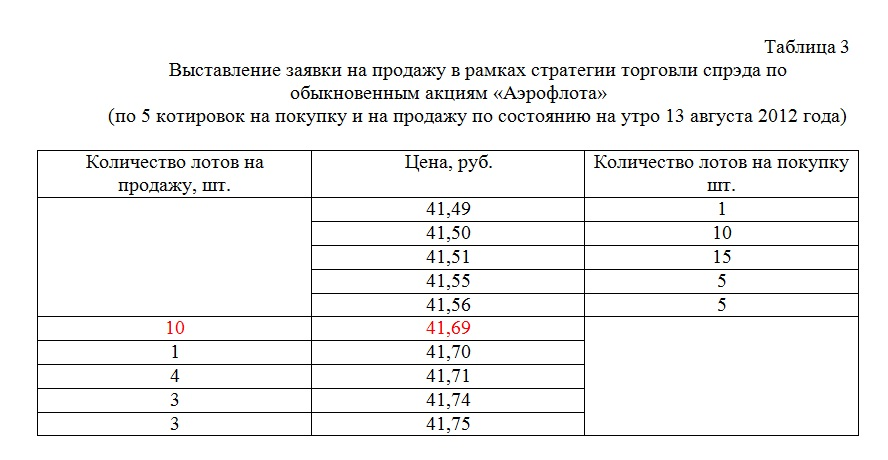

После исполнения выставленной заявки на покупку по цене 41,57 рубля все купленные акции «Аэрофлота» сразу же выставляются на продажу по аналогичному принципу (см. таблицу 3).

После продажи акция «Аэрофлота» прибыль частного инвестора по данной сделке при условии, что комиссия биржи равна 0,01%, а комиссия брокера – 0,03%, составит 86,70 рублей или 0,21% от инвестированного капитала.

Стратегия торговли спрэда имеет целый ряд серьезных преимуществ по сравнению с другими инвестиционными стратегиями.

Во-первых, она характеризуется достаточно высоким уровнем доходности (если экстраполировать данные, приведенные в примере, на годовой масштаб, то итоговая доходность составит порядка 52%). Важно заметить, что количество сделок, совершаемых инвестором в течение дня может быть существенно увеличено, например, за счет автоматизации торговли (использование «торговых роботов»).

Во-вторых, торговля спрэда дает очень хорошие результаты в условиях бокового движения на рынке, в котором, согласно статистическим данным, он находится от 60% до 80% времени, а также в периоды роста рынка.

В-третьих, данная стратегия является предельно простой и может применяться в отношении широкого круга инструментов (например, ничто не мешается инвестору использовать стратегию торговлю спрэда и по акциям, и облигациям, а при необходимости комбинировать торговлю ими).

Тем не менее, стратегия торговли спрэда имеет ряд недостатков. В частности, она наиболее эффективна при небольших суммах инвестирования – 30 до 300 тысяч рублей (при вложении больших сумм у инвестора могут возникать сложности с быстрой продажей бумаг).

Также стратегия торговли спрэда предполагает высокую инвестиционную активность: для достижения приемлемого результата инвестор должен совершать, как минимум, одну транзакцию в день, даже совершая операции с одним активом. Если же частный инвестор в целях диверсификации совершает операции с несколькими активами, то количество необходимых транзакций кратно возрастает.

Например, при совершении операций с 4 активами (на долю каждого приходится 25%) необходимое количество сделок в течение торговой сессии также будет равно 4, при этом не имеет принципиального значения с какими именно активами будут совершены сделки.

Кроме того, выбрав такую стратегию, инвестор всегда должен искать своеобразный компромисс между величиной спрэда и уровнем ликвидности бумаги. При работе с относительно ликвидными бумагами прибыль с одной сделки обычно не велика (от 0,1% до 0,4%), однако существенной проблемы при покупке или продаже бумаг не возникает, а при совершении операций с неликвидными активами величина спреда и, соответственно, прибыль в расчете на одну сделку будет заметно больше (от 0,5% до 1,0%), но купить, а тем более продать бумаги, инвестору будет гораздо сложнее.