В настоящее время инвесторы располагают довольно обширными методами получения прибыли на финансовых рынках: кто-то расчерчивает графики, выискивая уровни поддержки и сопротивления, кто-то в торговле четко следует волновой теории Эллиота, кто-то использует математические и статистические методы анализа ценовых рядов, кто-то читает тонны аналитики для того, чтобы найти готовящуюся к «выстрелу» акцию, кто-то пишет высокочастотных роботов и пытается заработать на арбитражных операциях, кто-то проводит анализ финансово-хозяйственной деятельности каждой компании и старается обнаружить инвестиционные идеи там, а кто-то просто торгует «по интуиции», полагаясь на свой богатый опыт. Тем не менее, в общем, все инвестиционные подходы можно разделить на два основных направления: технический и фундаментальный.

В основе технического подхода лежит технический анализ. Предназначен он, как правило, для краткосрочных и среднесрочных спекуляций и основан на предположении о том, что цена «имеет память» и в определенные моменты времени вероятность увидеть движение в одну сторону выше, чем в противоположную. Классическим примером такого подхода служит торговля по уровням поддержки и сопротивления: в районе сильных уровней поддержки снижение цены зачастую останавливается и происходит разворот тенденции в обратную сторону, аналогичная ситуация наблюдается и в районе сильных уровней сопротивлений (часто такой тип торговли называют «свинг-трейдинг» или торговля разворотов). Недостатком данного подхода является не достаточная степень формализации, а если простыми словами – без наличия должного опыта инвестору очень сложно определить тот самый ключевой уровень, где с большой вероятностью произойдет разворот тенденции, и за частые ошибки приходится платить небольшими убытками по «стопам». Преимущества подхода – успешная ловля разворотов позволяет выжать от рынка максимум прибыли при относительно маленьком уровне риска, и является «высшим пилотажем». Также к техническому подходу можно отнести использование методов компьютерного и математического анализа, а конкретно – торговлю с помощью различных технических индикаторов (пример – скользящая средняя). Безусловным плюсом в данном случае является высокая степень формализации используемого алгоритма, более того, с помощью специальных программ (Metastock, Omega TS, Wealthlab) можно провести полное тестирование системы на исторических данных и совершенно точно знать, имеет ли такой тип торговли шансы на успех в будущем. Отсюда вытекает и еще одно преимущество – определенность в ожиданиях. Из недостатков – очень сложно «накопать» действительно стоящую работоспособную стратегию, не менее сложно и абсолютно четко (как компьютер) исполнять все ее сигналы. Хотелось бы рассказать и об еще одном методе, который я бы также отнес к техническим. Активно развиваться он начал только в последние несколько лет, часто его называют HFT (High Frequency Trading) или высокочастотный трейдинг. В его основе лежит ловля микродвиженияй на сверхкоротких временных интервалах (до нескольких секунд), при этом конкретно алгоритмов может быть довольно много: начиная от классического «скальпинга», основанного на корреляции российского фондового рынка с американским, до высокочастотного арбитража, когда идет единовременная покупка и продажа одного актива на разных площадках (пример – акция на ММВБ и фьючерс на ту же акцию на FORTS) в моменты малейших отклонений их цен. Из минусов HFT–трейдинга отметим высокую сложность реализации алгоритма (необходимы навыки профессионального программиста), дороговизну инфраструктуры (там где счет идет на миллисекунды очень важна максимальная скорость и производительность), самую высокую конкуренцию среди всех подходов («поле для игры» весьма жестко ограничено и возможность зарабатывать есть только у самых лучших), низкую емкость алгоритмов в деньгах (мало кто может работать с суммами более 1 млн. рублей). При этом преимущества очевидны – успешно работающий алгоритм может давать сотни и даже тысячи процентов прибыли при фактическом отсутствии «просадок» счета, и победители конкурса Лучший Частный Инвестор из года в год это доказывают.

Теперь поговорим про фундаментальный подход – в его основе, как не трудно догадаться, лежит фундаментальный анализ. Его суть – основываясь на операционных показателях деятельности предприятия, определить его перспективность в будущем и так называемую справедливую цену его акций. Для удобства вводят ряд мультипликаторов (пример – P/E, P/S), рассчитывают их значения для различных компаний одной отрасли и в дальнейшем сравнивают между собой, пытаясь найти самую недооцененную и потенциально привлекательную для инвестиций компанию. Использовать его имеет смысл только в долгосрочной перспективе, т.к. в «краткосрочке» он попросту не работает. Акции самой недооцененной компании отрасли могут и дальше в течение нескольких лет оставаться на низких уровнях, при этом акции самой дорогой могут за это же время прирасти в цене более чем в два раза. И такие ситуации случаются с завидной регулярностью. Гораздо лучше фундаментальный анализ подходит для облигаций (долговых ценных бумаг), если предприятие демонстрирует высокие финансовые показатели – будьте уверены, его облигации непременно вырастут в цене. Таким образом, недостатком фундаментальных методов является низкая точность прогнозов в краткосрочной перспективе, многие инвесторы называют их «тыканием пальцев в небо». С другой стороны в долгосрочной перспективе, как правило, такие методы выглядят на уровне: ведь вырасти акции перспективной и динамично развивающейся компании имеют гораздо больше шансов, нежели какого-нибудь стагнирующего предбанкротного завода.

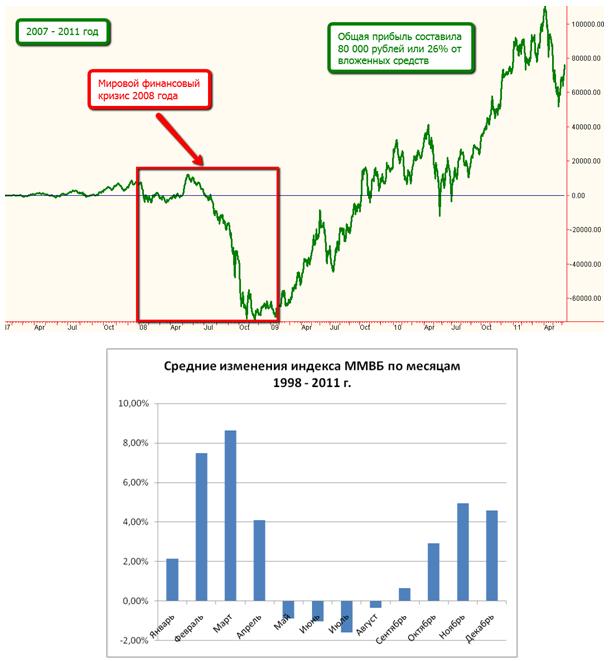

Для обычного частного инвестора, не готового тратить время на тщательное изучение финансовых рынков, но имеющего желание в будущем получить прибыль от инвестирования, предлагаем достаточно простой подход, основанный скорее даже на фундаментальном принципе. Суть этого принципа – в долгосрочной перспективе акции компании будут расти в цене, т.к. компания развивается, расширяется, увеличивает долю рынка и т.д. Для того, чтобы на практике убедиться в работоспособности нашего предположения – рассмотрим усредненную помесячную динамику относительных изменений основного индикатора российского фондового рынка индекса ММВБ в период с 1998 по 2011 год. Данная динамика – повод для отдельных размышлений, т.к. прослеживается очень интересная закономерность: максимальный рост происходит в первые 4 месяца года, затем (с мая по август) идет спад активности, и индексы преимущественно снижаются, после чего в последние 4 месяца года опять возобновляется планомерный рост (чем не повод для выбора оптимального времени входа в рынок?). В общем и целом из диаграммы очевидно, что несравнимо большую часть времени (8 из 12 месяцев) большинство акций растет, а не падает. После того, как мы убедились в жизнеспособности нашей фундаментальной идеи, перейдем непосредственно к стратегии – будем покупать на одинаковую фиксированную сумму 10 000 рублей (так сказать откладывать с зарплаты) один раз в начале каждого месяца независимо от того снижается рынок или растет. Для тестирования специально выберем не лучшее для фондового рынка время: 2007 год – «топтание» на месте вблизи исторических максимумов, 2008 год – крах фондового рынка, и 2009 – 2010 года – постепенное восстановление. Тестировать будем на индексе ММВБ, как на основном индикаторе российского фондового рынка в специально предназначенной для этого программе Omega TS. Динамика индекса ММВБ полностью повторяет портфель из основных голубых фишек, а также динамику большинства индексных ПИФов. Результаты исследования работоспособности выбранного метода (в разрезе полученной прибыли/убытка) приведены на графике ниже.

В 2007 году на фоне отсутствия роста фондового рынка, практически не росла и прибыль нашего портфеля. Более того во время мирового финансового кризиса 2008 года портфель получил серьезную просадку – убытки по счету достигали – 70 000 рублей. Однако, мы продолжали четко следовать выбранной стратегии и аккумулировали покупки, в результате чего уже в конце 2009 года мы вылезли «в ноль» по портфелю (это при том что индекс ММВБ до своих исторических максимумов 2008 года не дорос до сих пор), а затем и начали получать прибыль. В итоге к настоящему моменту общая прибыль вложений составила 80 000 рублей или 26% от инвестированных средств. Результаты более чем достойные, учитывая, что рассмотренный период являлся одним из худших для фондового рынка, и если бы мы начали ежемесячно инвестировать, например, в 2000 году – инвестиционный счет вырос бы на сотни и даже тысячи процентов.

Таким нехитрым образом мы полностью опровергли популярное в последнее время мнение о том, что на фондовом рынке зарабатывать могут только профессионалы. Ключ успеха – это дисциплина, терпение и вера в правильность своего метода. Также стоит отметить, что рассмотренная стратегия – отнюдь не самая эффективная, исходя из тех же исследований сезонности, можно выделить оптимальное время для покупок в моменты статистических спадов на рынке – это начало июня, июля и августа. Стратегия покупки 3 раза в год: в начале июня, июле и августе, может дать гораздо более интересные результаты. Еще один не менее эффективный метод – это наполнение портфеля только на коррекциях рынка вниз, к примеру, каждый раз, когда индекс «проседает» на -10%.