Согласно МСФО (IAS) 40 после первоначального признания инвестиционного имущества можно выбрать одну из двух моделей его учета: по справедливой или по первоначальной стоимости.

Некоторые компании формируют обширные инвестиционные пакеты на основе вложений в землю и здания, которые становятся такими же объектами инвестиций, как акции или облигации. Последние приносят своим владельцам доход в виде изменения стоимости или дивидендов. Аналогично земля и здания приносят доход в виде прироста стоимости или от сдачи в аренду. При этом специфическое предназначение таких объектов требует отдельного от основных средств (ОС) представления и отражения в финансовой отчетности. Для решения этой задачи был разработан МСФО (IAS) 40 «Инвестиционное имущество» (далее — МСФО (IAS) 40). В рамках статьи мы дадим читателям комплексное представление о том, что представляет собой инвестиционное имущество в соответствии с МСФО, а также рассмотрим основные методы его учета.

Чтобы вложения в виде земли и зданий подпадали под определение инвестиционного имущества, данные активы не должны быть предназначены для продажи в ходе обычной хозяйственной деятельности (представлять из себя запасы для продажи). Кроме того, фирмы не должны использовать эти объекты для собственных административных или производственных нужд. Надо четко понимать, что это будет уже не инвестиционное имущество, а ОС, которые учитывают в соответствии с МСФО (IAS) 16 «Основные средства» (далее — МСФО (IAS) 16). При подготовке консолидированной финансовой отчетности данное условие относится и к договорам операционной аренды между дочерними компаниями группы. Если же фирма сдает имущество в аренду ассоциированным или совместным предприятиям, то его учитывают уже как инвестиционное. Ведь такие организации не являются частью группы.

Отметим также, что компания в соответствии с определением, приведенным в МСФО (IAS) 40, может сдавать инвестиционное имущество только в операционную аренду. Если объект передают в финансовую аренду, его уже нельзя учитывать как инвестиционное имущество. Когда фирма сама получает объект по договору финансового лизинга или операционной аренды, то в дальнейшем, чтобы объект учитывался как инвестиционное имущество, фирма должна будет передавать данный объект только в операционную субаренду.

В МСФО (IAS) 40 отдельно выделен момент, который позволяет понять, нужно ли конкретное ОС учитывать как инвестиционное имущество. В нем рассмотрены примеры офисного здания и гостиницы, когда номера сдают постояльцам.

Пример

- Компания сдает в аренду собственное здание. При этом она предоставляет арендаторам дополнительные услуги по его охране и текущей эксплуатации. Данные услуги составляют незначительную часть соглашения в целом, поэтому фирма может рассматривать такую недвижимость как инвестиционное имущество.

- Компания имеет в собственности гостиницу, она управляет ею и сдает номера постояльцам. Услуги, предоставляемые постояльцам, являются существенными для соглашения в целом. Следовательно, гостиница представляет собой не инвестиционное имущество, а недвижимость, занимаемую владельцем.

Положения, приведенные в примере, распространяются на любые другие случаи, когда доход от сдачи недвижимости в аренду составляет лишь небольшую часть дохода от иных услуг, также связанных с предоставлением объекта в аренду.

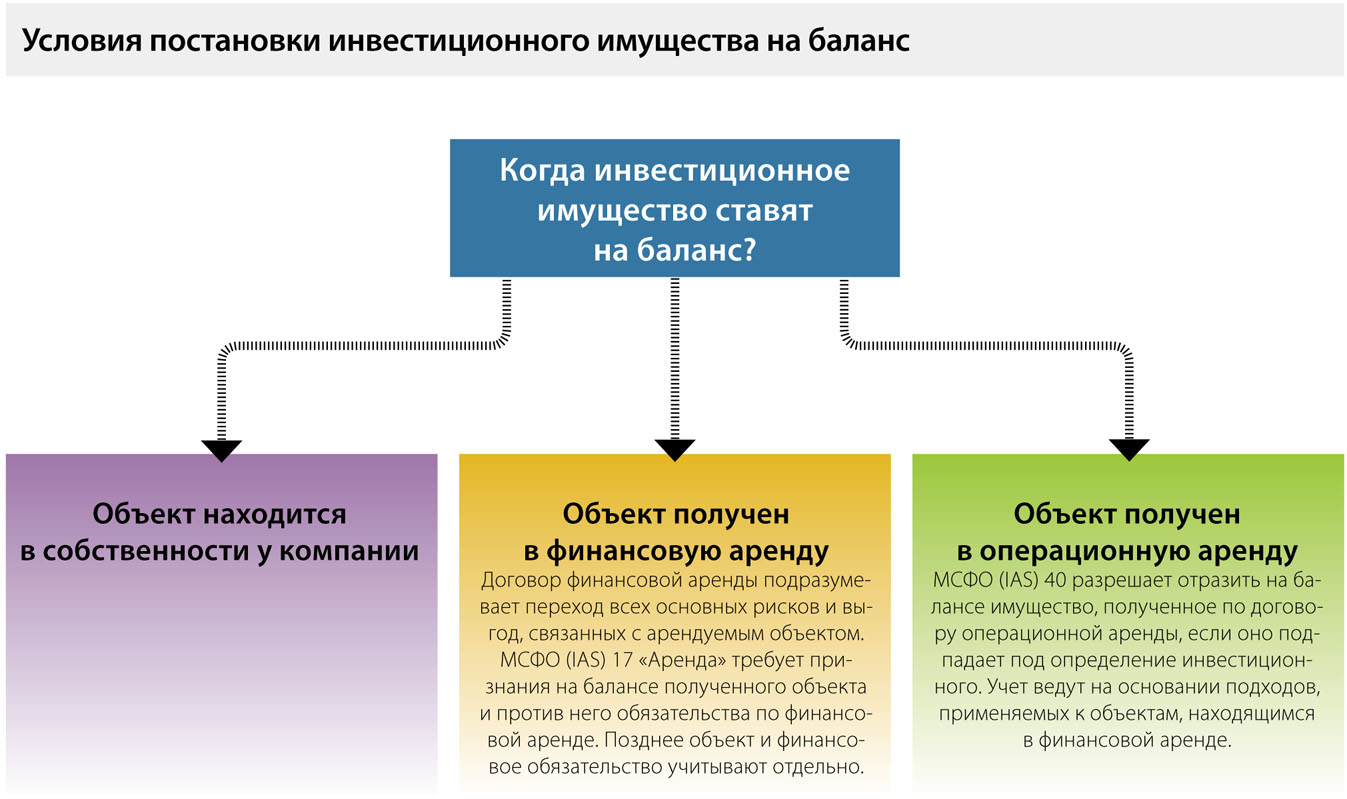

Признаем инвестиционное имущество на балансе

Когда компания сама покупает или строит инвестиционное имущество, то первоначально его оценивают по фактическим затратам. В первоначальную стоимость включают только расходы, необходимые для приведения объекта в состояние, пригодное к использованию.

При этом операционные убытки, возникающие до выхода объекта на запланированный уровень использования, в нее не входят. В первоначальную стоимость также включают расходы на профессиональные юридические услуги (касающиеся приобретения объекта) и налоги на передачу имущества.

Первоначальную стоимость недвижимости, находящейся во владении компании по договору финансовой аренды и классифицируемой как инвестиционное имущество, определяют так же, как и для финансовой аренды (в соответствии с МСФО (IAS) 17 «Аренда»). Актив признают по наименьшей из двух величин: справедливой стоимости недвижимости или приведенной стоимости минимальных арендных платежей. Эквивалентная сумма должна признаваться как обязательство в соответствии со стандартом.

Недвижимость, полученную по договору операционной аренды и поставленную на баланс как инвестиционное имущество, отражают по стоимости, рассчитанной в соответствии с МСФО (IAS) 17 «Аренда». В данном случае актив будет признан в размере приведенной стоимости минимальных арендных платежей. Рассмотрим на примере.

Пример

Компания получила здание в операционную аренду на 5 лет. Сразу после этого она решила сдавать объект в операционную субаренду. В данном случае фирма может учитывать здание как инвестиционное имущество. Для этого проводятся вычисления, аналогичные при расчете балансовой стоимости финансовой аренды: денежные потоки в виде платежей фирмы за арендуемое ею здание дисконтируются с помощью эффективной ставки процента. Полученная приведенная стоимость объекта признается в качестве актива и обязательства.

Как при финансовой, так и при операционной аренде первоначальные прямые затраты включают в первоначальную стоимость актива. Например, комиссия за оказание юридических услуг будет так же включаться в первоначальную стоимость актива, как и в случае, когда инвестиционное имущество принадлежит непосредственно фирме.

Оценка после первоначального признания

После первоначального признания можно выбрать один из следующих методов учета инвестиционного имущества: модель учета по справедливой стоимости или модель учета по первоначальной стоимости (ее также называют моделью учета «по фактическим затратам»).

Метод учета по справедливой стоимости подразумевает, что на конец отчетного периода инвестиционное имущество оценивают по справедливой стоимости.

Справедливая стоимость не должна содержать в себе никаких особых условий (скидки, особые условия финансирования и т. п.), не должна включать потенциальные затраты по продаже либо прочему выбытию. То есть это некоторая гипотетическая рыночная цена, по которой две независимые хорошо осведомленные стороны совершили бы куплю-продажу данного объекта инвестиционного имущества. И эта цена определяется только на конкретную дату (определенный момент времени) — на дату отчетности.

Изменение справедливой стоимости признается как прочий доход или расход в том периоде, когда такое изменение возникло. Рассмотрим практический пример применения метода учета по справедливой стоимости.

Пример

Основная деятельность компании — строительство и предоставление в аренду недвижимого имущества. В период с 01.07.2010 по 30.06.2012 фирма построила принадлежащий ей офисный комплекс.

МСФО (IAS) 40 требует, что если здание строится с целью его использования в качестве инвестиционного имущества и для него выбран метод учета по справедливой стоимости, то такое имущество в процессе строительства также отражают по справедливой стоимости. Поэтому сначала необходимо капитализировать все затраты по строительству, а затем переоценить имущество по справедливой стоимости. Доход и расход, возникающий из-за переоценки стоимости инвестиционного имущества, попадает в прибыли или убытки.

Сделаем допущение, что на 31.12.2010 компания не смогла надежно оценить стоимость строящегося инвестиционного имущества, т. к. разброс в оценках потенциальной стоимости оказался слишком большим. Поэтому фирма отразила инвестиционное имущество только по фактическим затратам без переоценки: его балансовая стоимость равна фактическим затратам на строительство.

Предположим, что на конец второго периода (на 31.12.2011) фирма смогла надежно определить справедливую стоимость строящегося объекта. Она составила 450 млн руб., в то время как сумма капитализированных затрат на конец периода составила 345 млн руб.

Отметим, что при применении метода учета по справедливой стоимости строящееся инвестиционное имущество оценивают по справедливой стоимости либо в тот момент, когда уже можно получить надежную оценку справедливой стоимости объекта, либо в момент завершения строительства (в зависимости от того, что произойдет раньше).

Ввиду полученной оценки справедливой стоимости сделаны проводки:

ДЕБЕТ «Инвестиционное имущество» на сумму 105 млн руб.

КРЕДИТ «Прочие доходы» на сумму 105 млн руб.

Балансовая стоимость инвестиционного имущества составила:

345 + 105 = 450 млн руб.

В первом полугодии 2012 г. появилась новая строка затрат: были установлены лифты, кондиционеры, закуплена офисная мебель.

Такое оборудование, как лифты и кондиционеры, обычно включают в справедливую стоимость инвестиционного имущества и не учитывают отдельно. Также если здание предоставляют по договору аренды как меблированное помещение, то и стоимость мебели включают в справедливую стоимость инвестиционного имущества, а не учитывают отдельно.

В результате на 31.12.2012 балансовая стоимость инвестиционного имущества до переоценки составила:

450 + 30 = 480 млн руб.

Предположим, что в экономике наметился спад деловой активности и рыночные цены на офисные здания начали снижаться. Профессиональные оценщики определили стоимость готового к использованию здания в 440 млн руб. В итоге фирма сделала следующие проводки:

ДЕБЕТ «Прочие расходы» на сумму 40 млн руб.

КРЕДИТ «Инвестиционное имущество» на сумму 40 млн руб.

Стоимость здания на балансе компании составила:

480 – 40 = 440 млн руб.

Метод учета по первоначальной стоимости подразумевает отражение объектов инвестиционного имущества в соответствии с теми же требованиями, которые предъявляют к учету обычных ОС (МСФО (IAS) 16). То есть, на балансе такой объект отражают по первоначальной стоимости минус накопленная амортизация, минус обесценение (если обесценение имело место в соответствии с МСФО (IAS) 36 «Обесценение активов»). Отметим, что в случае учета по справедливой стоимости никакой амортизации или отдельного обесценения не возникает.

МСФО (IAS) 40 не выделяет ни один из этих методов в качестве приоритетного, но препятствует изменению модели учета по справедливой стоимости на модель учета по первоначальной стоимости. Стандарт указывает, что такие действия вряд ли приведут к более уместному порядку представления данных при изменении учетной политики. (Переход к более уместному порядку представления является необходимым условием МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» при изменении учетной политики). Если компания начала учитывать инвестиционное имущество по справедливой стоимости, то и впоследствии его нужно оценивать таким методом. Только при первоначальном признании, в крайнем случае когда никак нельзя достоверно определить справедливую стоимость конкретного объекта, он может быть отражен по модели учета по первоначальной стоимости. Рассмотрим на примере.

Пример

Компания приобретает и сдает в аренду разнообразные виды недвижимости. При этом инвестиционная недвижимость учитывается по справедливой стоимости.

Фирма решила приобрести и сдавать в аренду специализированный комплекс промышленных зданий. Однако рынка таких зданий почти не существует. Фирма не может определить справедливую стоимость, т. к. разброс в ее оценках, полученных с помощью альтернативных методов определения стоимости, слишком велик. Если компания считает, что и в будущем сохранится такая же ситуация, то она имеет право отражать у себя данные объекты по методу учета по первоначальной стоимости вплоть до их выбытия. При этом все остальные объекты следует и далее отражать согласно модели учета по справедливой стоимости.

Случай, когда компания признает в качестве объекта инвестиционного имущества здание или землю, которые находятся у нее на основании договоров операционной аренды, является специфическим. МСФО (IAS) 40 требует, чтобы все такое имущество оценивалось только по методу учета по справедливой стоимости. Вопрос о выборе альтернативного метода здесь не стоит.

Отметим, что вне зависимости от того, какой метод учета был выбран, все равно необходимо определять справедливую стоимость инвестиционного имущества. Ведь ее должны раскрывать в примечаниях к отчетности даже те компании, которые используют модель учета по первоначальной стоимости. МСФО (IAS) 40 приветствует привлечение к определению справедливой стоимости независимого оценщика, обладающего признанной профессиональной квалификацией и опытом, но это не является обязательным требованием. Однако на практике самостоятельно сделать оценку справедливой стоимости довольно проблематично. Особенно учитывая то, что методы оценки придется обосновывать аудитору, который будет выдавать заключение по финансовой отчетности компании.

Учет ОС и инвестиционного имущества. Сходства и отличия

Как в МСФО (IAS) 16, так и в МСФО (IAS) 40 есть методы учета по первоначальной и по справедливой стоимости. В стандарте по учету ОС метод, аналогичный учету по справедливой стоимости, называется методом «по переоцененной стоимости». Отметим, что в некоторых случаях эта стоимость может отличаться от определения справедливой стоимости согласно МСФО (IAS) 40.

Если учет по первоначальной стоимости у этих стандартов совпадает, то принципы учета по справедливой стоимости имеют отличия. Одно из главных состоит в следующем. Даже если объект учитывают по переоцененной стоимости согласно МСФО (IAS) 16, то на него все равно начисляют амортизацию в течение периода, как и на другие ОС. Также изменение справедливой стоимости ОС в соответствии с МСФО (IAS) 16 отражают не только в прибылях и убытках, но и в капитале (в резерве по переоценке). Так, прирост стоимости и последующее обратное уменьшение стоимости будут отражаться в капитале, но когда резерв станет равен нулю, то дальнейшее уменьшение справедливой стоимости уже будет отражаться в прибылях и убытках. Обратное увеличение также пойдет сначала через прибыли и убытки, пока оно не компенсирует все ранее признанные убытки, и лишь потом оно будет увеличивать капитал. В отношении инвестиционного имущества все проще. Изменение справедливой стоимости всегда учитывают через прибыли и убытки, а сами объекты не амортизируют.

Разница в подходах возникает в силу различного предназначения инвестиционного имущества и обычных ОС. Инвестиционное имущество — это инвестиции, которые, как и акции, приносят доход в виде изменения своей стоимости. Этот доход признают сразу в прибылях и убытках. А задача основных средств — генерация денежных потоков посредством участия в производстве товаров или услуг. Прирост стоимости в случае с ОС — важный, но второстепенный эффект. Поэтому увеличение стоимости ОС и отражают в капитале, а не в прибылях и убытках. Лишь при выбытии переоцененная стоимость ОС попадает в прибыли и убытки. Сам же резерв переносится напрямую в нераспределенную прибыль.

Сходства и отличия в учете по МСФО и РСБУ

Российские стандарты бухучета (РСБУ) так же, как и МСФО, требуют отдельного отражения материальных ценностей, предоставляемых фирмой за плату во временное пользование (временное владение и пользование) с целью получения дохода. Для этого предусмотрен отдельный счет в Плане счетов (утв. приказом Минфина России от 31.10.2000 № 94н) — 03 «Доходные вложения в материальные ценности». Однако различий в методах учета больше, чем сходства.

Во-первых, МСФО (IAS) 40 требует отражения на счетах инвестиционного имущества только земли и зданий. Согласно же РСБУ, на счете 03 могут также учитываться оборудование, транспортные средства и иные материальные ценности, которые сдают в аренду.

Во-вторых, счет 03 может включать объекты, которые были предоставлены третьей стороне как по договорам финансовой аренды (лизинга), так и по договорам операционной аренды. Согласно же МСФО к инвестиционному имуществу могут быть отнесены только объекты, предоставляемые фирмой в операционную аренду.

В-третьих, учет земли и зданий на счете 03 не отличается от методов учета, применяемых к остальным ОС. Для всех объектов используют ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н).

В-четвертых, такая цель, как получение дохода от изменения стоимости, не указана как критерий отнесения земли или зданий на счет 03. В РСБУ акцент сделан на генерацию доходов только в виде арендной платы.

Также отметим, что в российских стандартах нет полноценной, обязательной практики отражения объектов, полученных по договорам финансовой аренды, на балансе компании. Следовательно, на счете 03 в РСБУ не будут отражены объекты, которые фирма получила по договорам финансовой или операционной аренды, а затем передала в операционную субаренду.