Финансовая отчетность может содержать ошибки, допущенные при признании, оценке, представлении или раскрытии ее элементов. Такие искажения способны повлиять на экономические решения пользователей отчетности, они делают ее недостоверной и должны быть исправлены.

Порядок учета и раскрытие информации относительно исправления ошибок регулирует МСФО (IAS) 8 «Учетная политика, изменения в расчетных оценках и ошибки». В соответствии с этим стандартом ошибками предыдущих периодов признаются пропуски или искажения в финансовой отчетности компании для одного или более периодов. Отчетность не соответствует МСФО (IFRS), если содержит:

- существенные ошибки;

- несущественные ошибки, совершенные намеренно с целью формирования определенного представления о финансовом положении компании.

Различают непреднамеренные и преднамеренные ошибки. Первые чаще всего возникают в результате математических просчетов, неправильного применения учетной политики, невнимательного или неверного толкования фактов хозяйственной деятельности компании и т. д. Вторые обычно связаны с мошенническим характером действий руководства компании.

Основной критерий, определяющий необходимость исправления ошибки, — это существенность. Согласно МСФО (IAS) 8 информация является существенной, если ее отсутствие или искажение может повлиять на экономические решения пользователей, принимаемые на основании финансовой отчетности. Существенность зависит от размера и характера искажения и является предметом профессионального суждения. Зачастую критерием для принятия решения может служить не только размер ошибки или ее характер, но и сочетание двух этих факторов. Отметим, что даже незначительное намеренное искажение информации следует трактовать как существенную ошибку, оказывающую влияние на экономические решения пользователей.

Порядок исправления ошибок зависит от того, к какому периоду они относятся:

- выявленные ошибки, относящиеся к текущему периоду, должны быть исправлены до утверждения финансовой отчетности этого периода (см. пример 1);

- выявленные ошибки, относящиеся к предыдущим периодам, должны быть исправлены ретроспективно.

Рассмотрим на примерах варианты исправления ошибок.

Пример 1

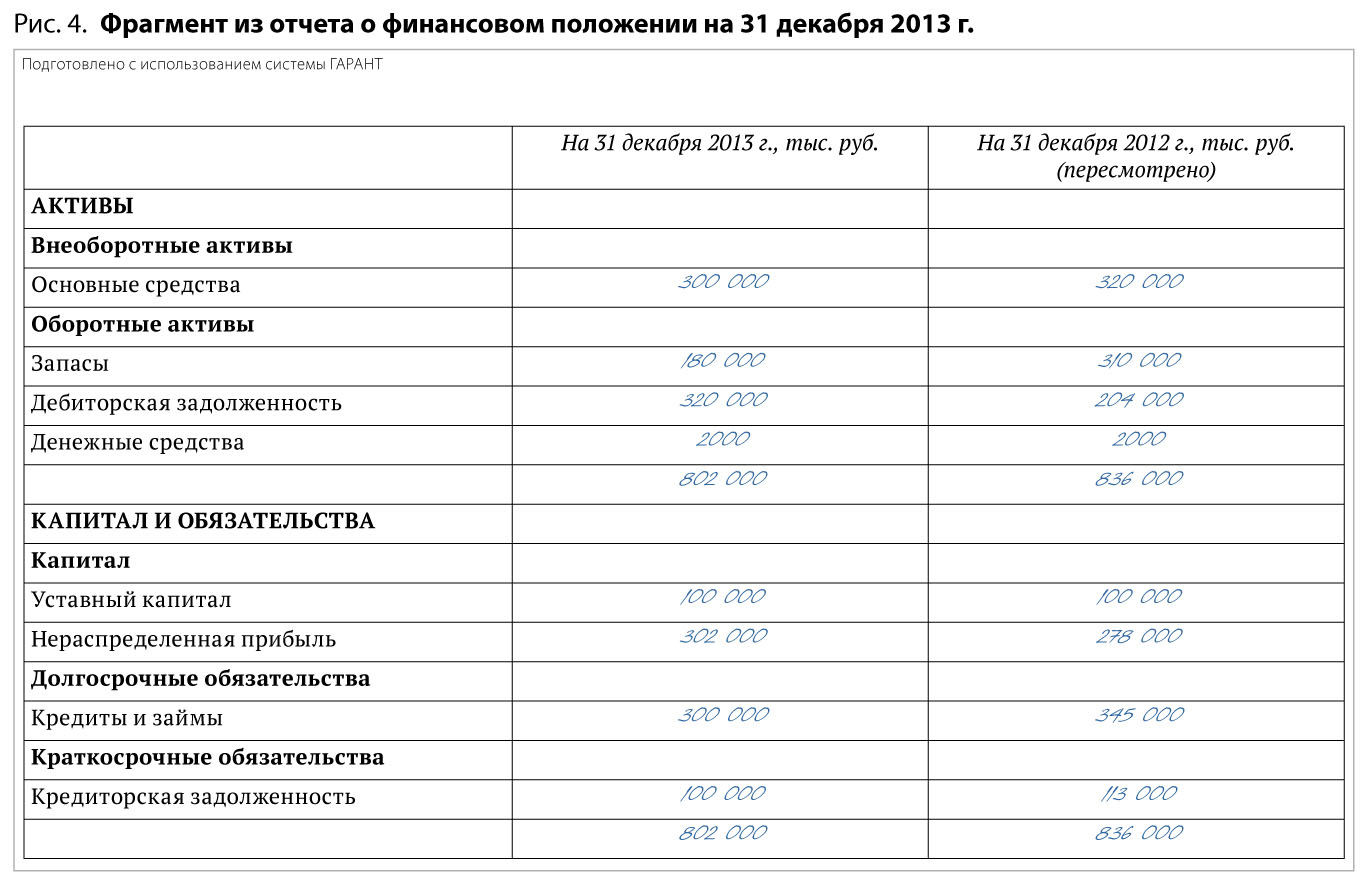

В ходе подготовки финансовой отчетности компании за 2013 г. было выявлено значительное занижение прибыли. Причиной этому послужил сбой в программе: при начислении амортизации по группе поступивших в 2012 г. объектов основных средств применялся срок полезного использования, равный 24 мес., в то время как реальный срок составлял 60 мес. Сумма излишне начисленной в 2012 г. амортизации составила 7 млн руб., в 2013 г. — 10 млн руб.

Выявленная ошибка по излишне начисленной в отчетном периоде амортизации в размере 10 млн. руб. была исправлена в рамках подготовки текущей отчетности.

Для исправления ошибки, относящейся к 2012 г., компания скорректировала:

- Сальдо на 31.12.2012 по статьям «Основные средства», «Нераспределенная прибыль», «Задолженность по налогу на прибыль» в отчете о финансовом положении.

- Сопоставимые данные за 2012 г. по статьям «Амортизация», «Налог на прибыль» и соответствующие показатели прибыли в отчете о прибыли или убытке и прочем совокупном доходе.

- Соответствующие изменения внесены в отчет о движении капитала и отчет о движении денежных средств, а также в примечания по состоянию на 31.12.2012 и за год, закончившийся 31.12.2012.

Ретроспективное исправление ошибок предполагает пересчет данных финансовой отчетности предыдущих периодов таким образом, как если бы ошибок не было. Корректировка ошибок предыдущих периодов может быть выполнена одним из двух способов:

- пересчетом сравнительных данных за представленный предыдущий период, если ошибка была допущена в представленном предыдущем периоде (см. пример 2);

- пересчетом начального сальдо активов, обязательств и капитала за самый ранний из представленных периодов, если ошибка была допущена до самого раннего из представленных периодов (см. пример 3).

Пример 2

При составлении финансовой отчетности за 2013 г. было выявлено, что в 2012 г. в учете частично не была проведена реализация основных средств в сумме 1 млн руб. Остаточная стоимость данных объектов составляла 900 000 руб., излишне начисленная амортизация в 2012 г. — 50 000 руб.

В финансовой отчетности за 2013 г. необходимо скорректировать и отразить:

- Сальдо на 31.12.2012 по статьям «Основные средства», «Дебиторская задолженность», «Задолженность по налогу на прибыль», «Нераспределенная прибыль» в отчете о финансовом положении.

- Сопоставимые данные за 2012 г. по статьям «Амортизация», «Доходы/расходы от выбытия основных средств», «Налог на прибыль» и соответствующие показатели прибыли в отчете о прибыли или убытке и прочем совокупном доходе.

- Соответствующие изменения должны быть внесены в отчет о движении капитала и отчет о движении денежных средств, а также в примечания по состоянию на 31.12.2012 и за год, закончившийся 31.12.2012.

- Также необходимо описать характер ошибки и отразить сумму корректировки для каждой затронутой ошибкой статьи.

Таким образом, для исправления ошибки, которая имела место в предыдущем периоде, достаточно скорректировать в финансовой отчетности сопоставимые данные за период, в котором она была допущена. В примере 2: сопоставимые данные для отчета о финансовом положении — это показатели на 31 декабря 2012 года, для отчета о прибыли или убытке и прочем совокупном доходе — это показатели за год, закончившийся 31 декабря 2012 года.

Пример 3

При составлении финансовой отчетности за 2013 г. было выявлено, что в 2011 г. в учете частично не была проведена реализация основных средств в сумме 1 млн руб., остаточная стоимость данных объектов составляла 900 000 руб., излишне начисленная амортизация в 2012 и 2011 гг. — 50 000 руб.

В финансовой отчетности за 2013 г. необходимо скорректировать и отразить:

- Сальдо на 31.12.2012 и на 01.01.2012 по статьям «Основные средства», «Дебиторская задолженность», «Задолженность по налогу на прибыль», «Нераспределенная прибыль» в отчете о финансовом положении.

- Сопоставимые данные за 2012 г. по статьям «Амортизация», «Налог на прибыль» и соответствующие показатели прибыли в отчете о прибыли или убытке и прочем совокупном доходе.

- Соответствующие изменения должны быть внесены в отчет о движении капитала и отчет о движении денежных средств, а также в примечания по состоянию на 31.12.2012 и на 01.01.2012, а также за год, закончившийся 31.12.2012.

- Также необходимо описать характер ошибки и отразить сумму корректировки для каждой затронутой ошибкой статьи.

Таким образом, для исправления ошибки, которая имела место в периоде, не представленном в текущей финансовой отчетности, необходимо отразить скорректированные входящие данные для самого раннего из представленных периодов. В примере 3: в финансовой отчетности за 2013 год в отчете о финансовом положении необходимо отразить скорректированные сопоставимые данные на 31 декабря 2012 года, а также скорректированные данные на 1 января 2012 года.

Исключением для ретроспективного исправления ошибок предыдущих периодов является ситуация, когда для компании, приложившей все возможные усилия для применения ретроспективного подхода, не представляется возможным оценить влияние ошибки. Практически невозможно ретроспективно произвести пересчет для корректировки ошибки, если:

- эффект ретроспективного пересчета не может быть определен;

- ретроспективный пересчет требует допущений о том, каковы были намерения руководства в прошлом периоде;

- ретроспективный пересчет требует значительных расчетных оценок и невозможно объективно идентифицировать информацию об этих оценках, которая предоставляет сведения об условиях, существовавших на дату, на которую эти суммы должны быть признаны, оценены или раскрыты, и была бы в наличии, когда финансовая отчетность за тот период была утверждена к выпуску.

В случае когда невозможно оценить влияние ошибки, относящейся к определенному периоду, на сопоставимую информацию представленных предыдущих периодов, необходимо пересчитать начальное сальдо активов, обязательств и капитала за самый ранний период, когда ретроспективный пересчет практически осуществим (даже если это текущий период) (см. пример 4). Если на начало текущего периода невозможно оценить кумулятивное влияние ошибки на все предыдущие периоды, следует пересчитывать сравнительную информацию перспективно с того момента, когда это будет практически осуществимо.

Пример 4

В течение последних 3 лет амортизация некорректно капитализировалась путем включения в стоимость объектов, создаваемых за счет собственных сил. Информация для корректировки ошибки есть в наличии лишь за последние 2 года, поэтому внести исправления представляется возможным только за эти два года.

Обратите внимание, что при исправлении ошибок предыдущих периодов бывают ситуации, когда необходимо применять оценочные значения, допущения о намерениях руководства и т. п. (см. пример 5). В таких случаях необходимо использовать суждения, оценочные значения, которые существовали на дату составления отчетности, даже если данные суждения впоследствии изменились.

Пример 5

При составлении финансовой отчетности за 2013 г. компания выявила существенную ошибку при начислении резерва по сомнительной дебиторской задолженности на 31.12.2012, в связи с чем было скорректировано начисление резерва. Кроме того, в отчетном периоде еще несколько дебиторских задолженностей, существовавших на 31.12.2012, были признаны сомнительными. Тем не менее факт отнесения данных задолженностей в сомнительные не должен влиять на начисление резерва в 2012 г. Резерв по данным дебиторским задолженностям должен быть начислен в отчетном периоде.

При выявлении и исправлении ошибок компания в своей финансовой отчетности должна раскрыть следующую информацию (см. пример 6):

- характер ошибки;

- сумму корректировки каждого из предыдущих представленных периодов для каждой затронутой ошибкой статьи отчетности и для базовой и разводненной прибыли на акцию (при применении компанией МСФО (IAS) 33 «Прибыль на акцию»);

- сумму корректировки на начало самого раннего из представленных периодов;

- обстоятельства, которые привели к невозможности применения ретроспективного пересчета, и описание того, как и с какого момента ошибка была исправлена.

Повторения раскрытия этой информации в финансовой отчетности последующих периодов не требуется.

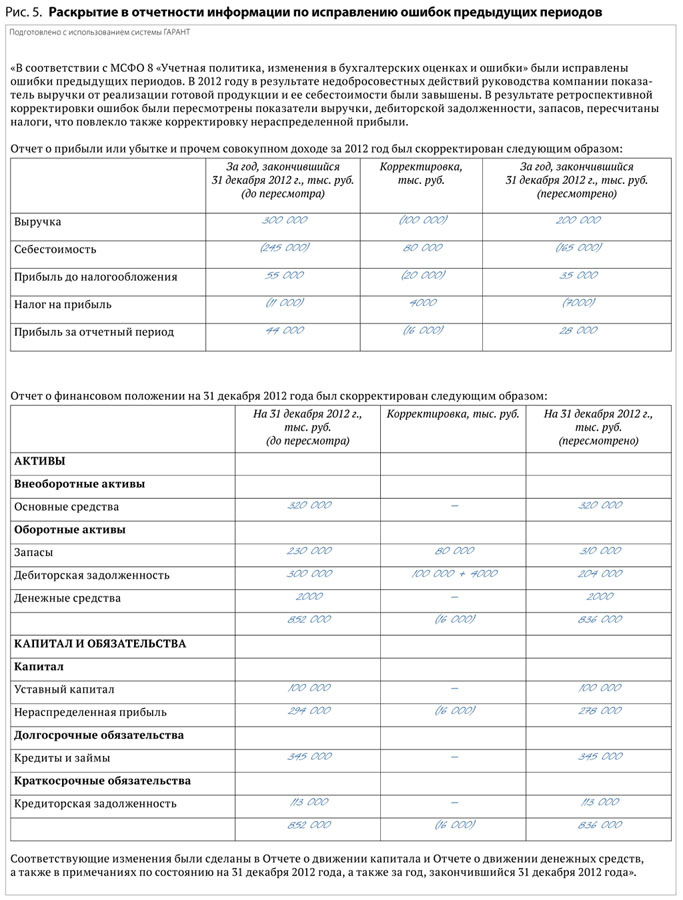

Пример 6

При составлении финансовой отчетности за 2013 г. выявлено, что в результате недобросовестных действий руководства компании показатель выручки от реализации готовой продукции в 2012 г. был завышен на 100 000 тыс. руб., а показатель себестоимости — на 80 000 тыс. руб.

Для исправления вышеописанных искажений в отчетности необходимо скорректировать сопоставимые данные за 2012 г.

В отчетности за 2013 г. информация по исправлению ошибок предыдущих периодов может быть раскрыта следующим образом.

Подобные исправления ошибок прошлых лет отражаются только в сравнительных показателях (в примере 6: скорректированы сравнительные данные за 2012 г.), то есть публиковать скорректированную отчетность за ранние периоды не надо. Тем не менее, необходимо уведомить пользователей отчетности о том, что сравнительные показатели, которые в ней приведены, были изменены. Например, в примечании, раскрывающем исправление ошибок, можно указать, что «ранее выпущенная финансовая отчетность не была пересмотрена», а также что «пересмотр сравнительных данных влечет за собой недействительность данных в ранее выпущенной финансовой отчетности».

В заключение еще раз подчеркнем: всегда есть вероятность того, что отчетность может содержать ошибки, искажающие финансовое положение и финансовые результаты компании. А это, в свою очередь, влияет на экономические решения пользователей. Полностью уберечься от ошибок невозможно в силу различных факторов, поэтому компании необходимо предпринимать меры по своевременному выявлению искажений и последующему их исправлению.