Основные ошибки при формировании отчетности и проверенные пути их устранения

Вопрос эффективной организации и ведения качественного учета сегодня по-прежнему остается болезненным для многих отечественных предприятий и холдинговых структур. И это несмотря на наличие на рынке достаточно большого количества автоматизированных систем и компаний, готовых их внедрить, а также квалифицированных финансовых специалистов. Основываясь на опыте реализованных проектов и положении дел в других компаниях, мы проанализируем основные причины существующей ситуации, оценим последствия и покажем проверенные пути их устранения. Кроме того, рассмотрим некоторые элементы решений в области организации корпоративного учета и отчетности.

Основные требования, выдвигаемые сегодня компаниями к системе учета, следующие:

- достоверность данных;

- оперативность их получения (минимальная дискретность);

- оперативность формирования финансовой отчетности за период (желательно не позднее 5 числа);

- возможность формирования финансовой отчетности в течение отчетного периода;

- гибкость автоматизированной системы учета и возможность самостоятельного управления финансовой структурой, статьями и проч.;

- обеспечение консолидации отчетности, учета внутренних оборотов;

- скорость достижения результатов.

Как ни странно, данные требования мало чем отличаются от подобных потребностей пятилетней давности, иногда даже в одних и тех же компаниях. Рассмотрим более детально, почему за это время ситуация не изменилась, ведь трудно поверить в то, что никто не предпринимал никаких усилий, не проводил изменений, не было внедрено ни одной системы (статистика IТ-интеграторов как раз говорит об обратном).

Система мотивации и дискретность данных

Первичную информацию, как правило, вносят непосредственные «собственники» управленческих процессов компании. В зависимости от ее типа и специализации существует одна или две точки учета, которые обеспечивают 80% первичных данных. Для компаний, работающих с физическими продуктами (не услугами), в подавляющем большинстве случаев — это склады, производство и продажи. От качества организации учета в данных подразделениях зависит 80% результата (обычно именно там работают самые «важные и занятые» сотрудники компании). При этом немаловажным фактором, влияющим на действия персонала, в том числе и в отношении учета, является система мотивации. Нередко показатели измерения качества работы вызывают конфликт между «важным» и «срочным». Рассмотрим проблему на конкретном примере.

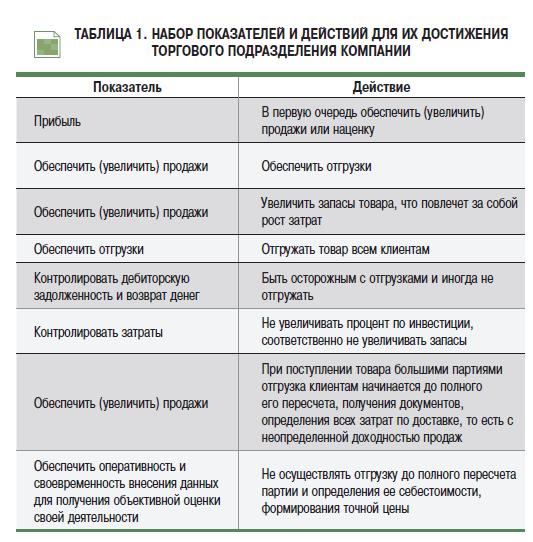

Одно из торговых подразделений компании самостоятельно производит закупки, содержит свои склады и запасы, осуществляет продажи и контроль собственных затрат. Оценка делается по зарабатываемой прибыли с учетом покрытия распределенных административных затрат. Кроме того, подразделение отчисляет головному офису процент за использование вложенных в него инвестиций (которые в свою очередь оборачиваются запасами) и должно контролировать возврат денег (уровень дебиторки). Набор показателей и действий для их достижения приведен в таблице 1.

Наличие противоречивых показателей ставит исполнителей в конфликтное положение между действиями. Чтобы не игнорировать ни одно из них, они вынуждены принимать компромиссные решения, которые не удовлетворяют в полной мере ни один из показателей, ни одну потребность. Следовательно, достичь поставленных целей не представляется возможным, хотя для этого прилагаются значительные усилия. Как ни странно, это может сказываться и на качестве учета. Почти все компании в той или иной мере сталкиваются с несоблюдением основного правила ведения учета — своевременности и полноты внесения первичной информации. Далеко не всегда они осознают, что своевременность учета может, например, негативно влиять на уровень запасов в системе.

При внимательном рассмотрении причинно-следственной логики действий становится понятно, что сотрудники компании вынуждены, привыкли или им просто «разрешено» нарушать правила. Причин, в основном объясняющих последствия, может быть озвучено много: необходимо выполнять показатели оценки; некому осуществить изменения; зачастую недостаточно формализованы обязанности и проч.

Некоторые причины и их следствия

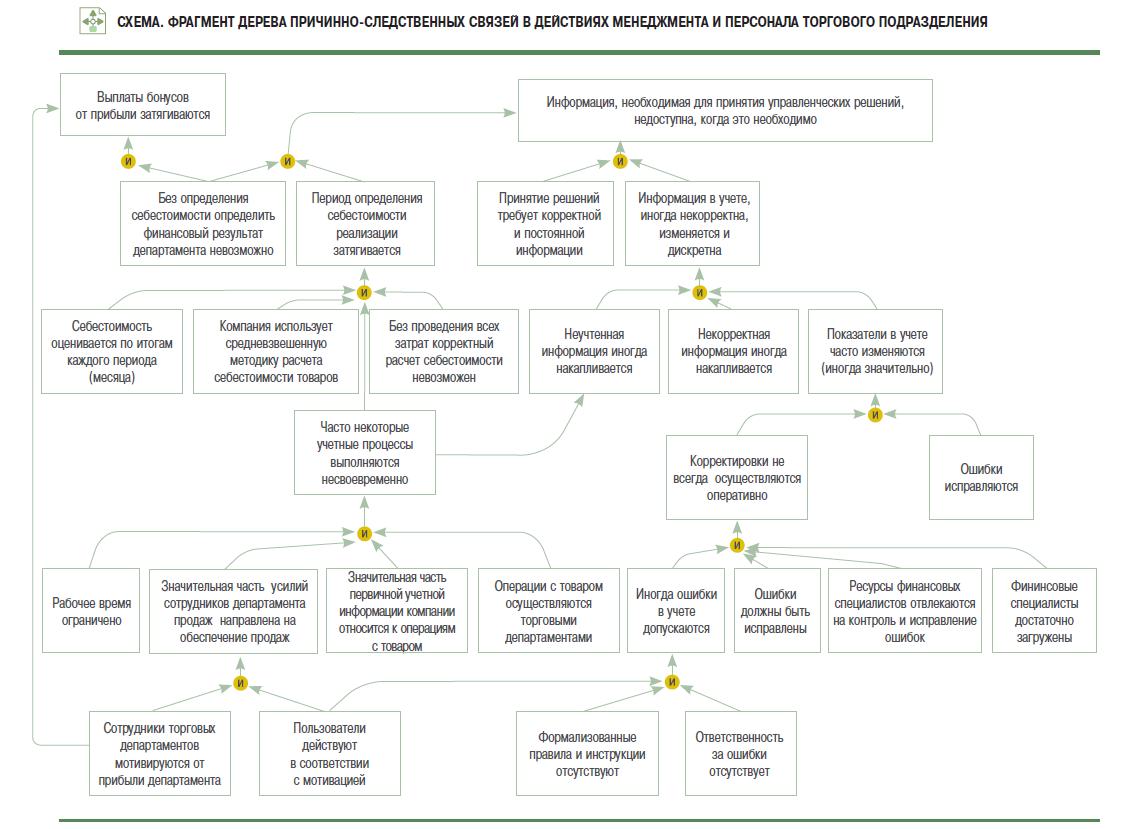

1. Часто учетные операции выполняются по остаточному принципу

Когда сроки внесения документов не регламентированы, отсутствуют механизмы закрытия для их редактирования и дальнейшей корректировки, то они будут создаваться партиями.

Кроме того, большая их часть будет внесена незадолго до закрытия учетного периода. Это легко проверить, если есть возможность проследить за фактическим временем работы бухгалтеров и контролеров — тех, кто отвечает за корректность данных. Но и после внесения документов, как правило, еще в течение одной-двух недель они будут корректироваться. А если к этому прибавить то, что на конец периода может возрастать давление по выполнению планов, то конфликт приоритетов усиливается, количество ошибок возрастает (см. схему).

Последствия:

- В большинстве случаев менеджерам удается сформировать цену продажи без проведения всех затрат и приходов. Но иногда ошибки неизбежны, а их влияние станет известно нескоро — только после закрытия периода.

- Нарушение хронологии документооборота и наличие в учете ТМЦ отрицательных остатков (чаще всего это связано с тем, что расходные документы вносятся до приходных).

- Получить какую-либо достоверную оценку деятельности компании в течение этого периода становится невозможным.

- Иногда пользователи неверно выполняют операции, не соблюдают необходимой последовательности и т. п.

Решение в данном случае довольно простое, но редко реализуемое. В первую очередь необходимо разработать детальную нормативную методическую базу ведения учета и установить ответственность за ее соблюдение. Основу методики формирует учетная политика и сопутствующие положения по отдельным учетным процессам и закреплению за ними ответственности. Такими документами, например, являются положения: «О финансовой структуре», «О проведении инвентаризации», «О методике формирования себестоимости», «О перечне и порядке применения корректировок», «Об определении прибыли» и др., в которых должны быть зафиксированы основные правила, классификации аналитик, условия их применения.

Очень важно, чтобы методическая база содержала не только описательную часть, но и конкретные алгоритмы принятия решений, порядок их отображения в учете. Их можно будет использовать с целью не только организации, но и аудита.

Планируя любые изменения, важно помнить о том, что новые правила и методики не должны ограничить текущие процессы в компании, связанные с обслуживанием клиентов или работой с поставщиками. Если подобные документы когда-либо вводились, но при упоминании о них мало кто знает, где с ними можно ознакомиться, то их следует собрать в одном месте и удостовериться в правильности применения. В случае с корректировками, пример которых приведен выше, персоналу компании был разослан список операций, использовавшихся за последние шесть месяцев. При этом требовалось напротив каждой из них указать, когда они применяются.

Результаты такого опроса можно разделить на четыре условные категории.

1. Операции, которые не применяются: никто так и не смог пояснить необходимость их применения.

2. Применение операций в ранее непредусмотренных случаях. Существующие операции применяются в тех случаях, которые не были предусмотрены при их разработке.

3. Неправильно примененные операции. Таковые предусмотрены, но их необходимо осуществлять с помощью других шаблонов.

4. Правильно выполненные операции.

Если получены результаты, которые можно отнести к категориям 2 и 3, то наказывать никого не стоит, правда нужно обязательно проверить, насколько учетные процессы и их аналитика соответствуют текущим потребностям бизнеса.

После разработки новых положений необходимо ознакомить менеджмент и персонал с новыми требованиями и закрепить правило: в случае затруднений с принятием решения сотрудникам следует обращаться с вопросами к финансистам. Лучше потратить время на ответы в течение двух недель, чем потом несколько месяцев исправлять ошибки в учете. К тому же подобное исправление ошибок никогда не научит исполнителей правильным действиям.

В большинстве компаний от качества организации учета в подразделениях (склады, производство и продажи)зависит 80% результата

Для линейного персонала, ответственного за первичный ввод информации, может потребоваться более детальная инструкция. Она содержит описание логики процесса и его связи с другими процессами, а также пошаговые действия по формированию документов в системе.

2. Установленные сроки закрытия учетного периода достаточно велики, причем зачастую еще и затягиваются

Если данные за прошлый месяц приобретают объективность после 5-10 числа нового и возникает вопрос: «Когда будут готовы отчеты?», то сроки длительные и не всегда выдерживаются. Велика ли ценность принятия решений на основании информации, которой месяц-полтора?

Как правило, не ранее 15 числа следующего месяца на основании учетной информации можно формировать отчетность. Немаловажным также является величина допускаемой погрешности. Стоит ли искать $10 тыс. при обороте более $10 млн.? Не нужно выделять для формирования оперативной отчетности больше времени, чем это того требует, в противном случае этот процесс будет откладываться на последний момент.

Последствия:

- Большое количество ошибок при массовом проведении документов.

- Для внесения корректировок остается не так много времени, поэтому финансистам приходится идти на компромисс и формировать отчетность с осознанием того, что часть данных не совсем прозрачна и в будущем будет корректироваться. А если учесть тот факт, что это происходит не ранее чем через 15 дней после отчетного периода, то учетные данные обретают достоверность только через один-два месяца.

- Получить оперативную отчетность не представляется возможным из-за нехватки достоверных данных.

Установите промежуточные этапы закрытия периода либо (что сложнее) сократите период, скажем, до одной недели. То есть все документы, проведенные на прошлой неделе, например, после вторника, могут быть откорректированы только по согласованию с финансистами. Выбор формы согласования зависит от индивидуальных особенностей управления компании. Если согласование принимает формальный характер, то можно прибегнуть к финансовому стимулированию: к примеру, за каждый неоткорректированный документ — премия 1 грн., за каждый откорректированный — штраф 50 коп. Стимулировать людей нужно правильно, а не запугивать их за ошибки.

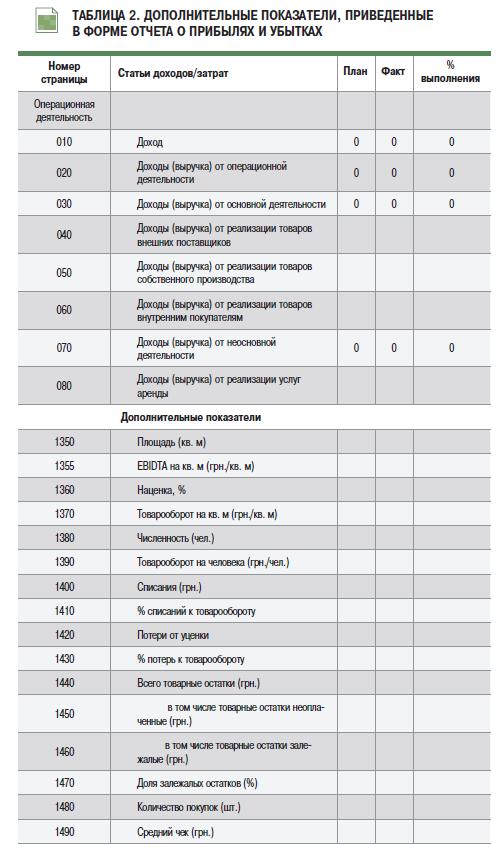

Если отчетность перегружена, неинформативна, и папку, в которой она содержится, уже трудно удерживать в руке, необходимо поработать над ее сокращением. Без расшифровок можно не обойтись, но только в том случае, если они потребуются. Расшифровки помогают читать отчетность, но не формируют ее. За счет чего можно сократить.

- В пакете с отчетностью нередко содержатся формы, которые кто-то когда-то просил, но более одного раза не смотрел, а ваши специалисты могут продолжать ее формировать.

- Иногда для одного-двух производных показателей формируют отдельные отчеты, в то время как их можно вывести справочно в какой-либо основной форме.

Пример дополнительных показателей, приведенных в форме отчета о прибылях и убытках розничной сети (таблица 2).

3. Отсутствие или недостаточная проработка некоторых участков учета

Продолжим рассмотрение примера о продажах, приведенного выше. Почему отгрузка может быть произведена во время разгрузки (до оприходования товара), уже понятно — на это направлена система мотивации. Но потом приходный документ может не учитываться еще достаточно длительное время. Для оптовых компаний, особенно с нештучным товаром, это наиболее актуально.

Последствия:

- Отрицательные остатки.

- Некоторые операции не находят отображения в учете и не могут быть проконтролированы.

- Объективность данных снижается, поле для злоупотреблений расширяется.

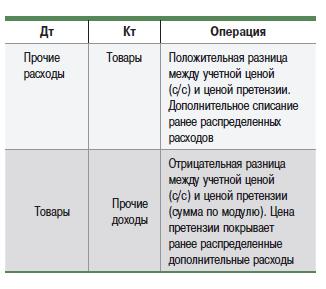

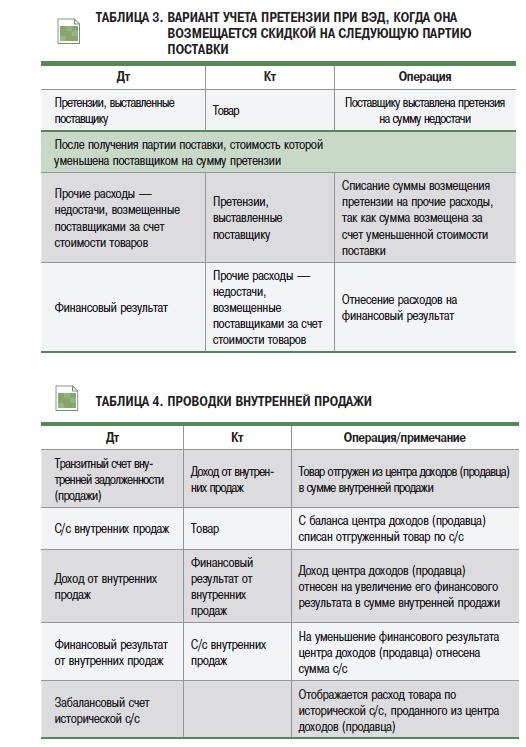

Для вышеупомянутых оптовых компаний можно ускорить процесс, например, с помощью учета претензий. Осуществляется прием товара по документам, формируется себестоимость и цены, начинается реализация. Время пересчета партии поставки регламентируется как с поставщиками, так и сотрудниками, ответственными за это. Недостачи, выявленные в результате пересчета в рамках оговоренного с поставщиком периода (расхождения фактического наличия с документами), переносятся с остатков товаров на претензии поставщику.

В проводках это можно отобразить следующим образом.

В случае если компания учитывает товары не по закупочной, а по учетной цене, дополнительно содержащей еще и распределенные затраты, необходимо списать разницу между учетной ценой и ценой закупки, по которой выставляется претензия поставщику.

Этот же подход можно применять при использовании в учете средневзвешенного метода формирования с/с. В подобном случае претензия является уже обязательством поставщика перед компанией. Возможны несколько «пригодных» и «непригодных» для учета вариантов погашения. Кроме того, ввиду сложности украинского таможенного и налогового законодательства, не все варианты одинаково удобны. «Пригодные» — корректировка задолженности либо документальный возврат недостач — можно легко отразить в учете, но не при ВЭД. «Непригодные» — бездокументарная поставка недостающего количества, дополнительная скидка на следующую поставку — проконтролировать и отразить в учете сложно, особенно при наличии лазеек, позволяющих не учитывать излишки. Как бы ни хотелось, но именно данные варианты (особенно скидка на следующую поставку) практикуются при ВЭД. В этой ситуации у менеджера есть возможность оговорить с поставщиком получение скидки на личном уровне, а не на стоимости поставки.

Консолидация финансовой отчетности и внутренние обороты

Можно выделить два случая, когда финансовый директор может столкнуться с необходимостью консолидации отчетности: консолидация отчетности по центрам доходов компании и консолидация в рамках группы компаний. Консолидация легко поддается автоматизации на основе стандартных методик, описанных во многих источниках, в том числе в стандартах МСФО. Учет в отдельной компании и по всем ее центрам доходов ведется в единой информационной базе, и организовать консолидацию можно с помощью дополнительных счетов. Приведу пример, как может выглядеть шаблон операции внутренней продажи ТМЦ (таблица 4).

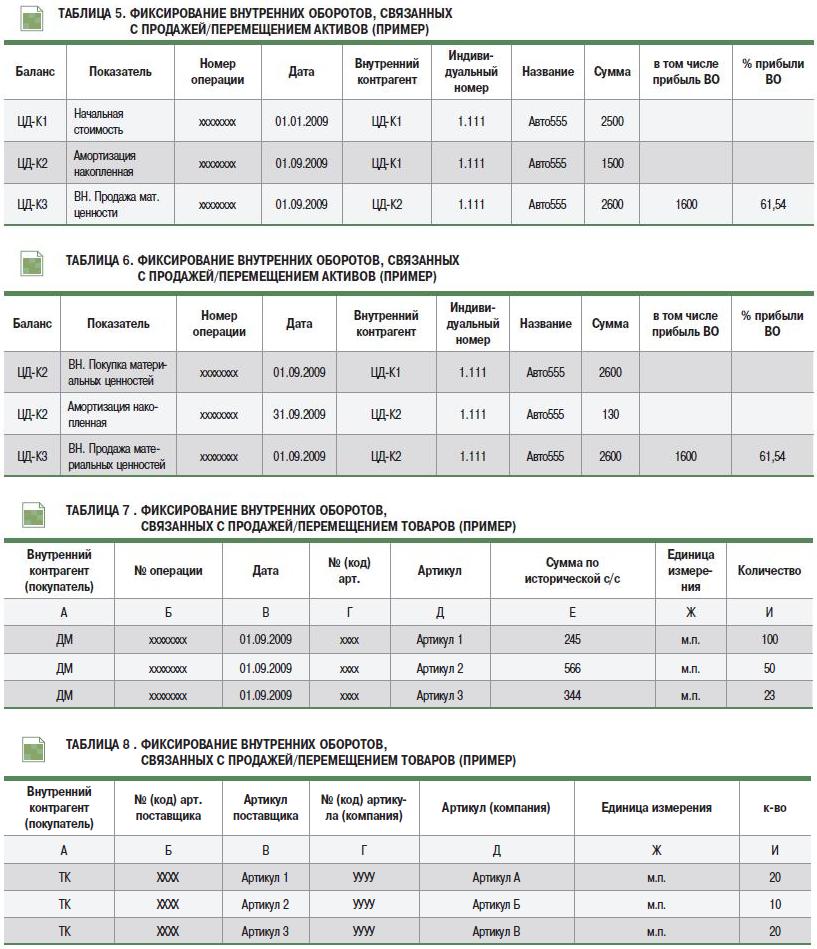

Использование забалансового счета исторической себестоимости оправдано только в том случае, если политикой компании не предусмотрен доступ к ней центра доходов (продавца). Именно в этом случае забалансовый счет исторической себестоимости необходимо вести на отдельном балансе и не отображать в балансах центров доходов, участвующих в операции. Историческая себестоимость в данном случае — это себестоимость, по которой товар был списан с баланса центров доходов (продавца).

Каждая операция по забалансовому счету исторической себестоимостью ведется в аналитике по центру доходов и товару. Оприходование товара на центр доходов (покупателя) осуществляется отдельно. Дальнейшие операции у центра доходов (покупателя) с товаром, приобретенным по внутренней продаже, также должны вызывать движение по исторической себестоимости на забалансовом счете.

Сложности могут возникнуть в том случае, если необходимо консолидировать отчетность отдельных компаний, не объединенных одной IТ-системой. Существует два направления решения.

1. Консолидация данных на уровне транзакций осуществляется на основании главных книг компаний, которые должны быть обработаны определенным образом с помощью специализированного ПО собственной разработки или стороннего разработчика.

Преимущество данного метода — возможность детального разворачивания итоговых отчетов до уровня транзакции.

Недостаток — время, требующееся на подготовку и обработку данных. Количество транзакций только по одной компании за год может быть значительным (от 500 тыс.). А поскольку результат консолидации можно оценить лишь по завершении обработки, исправление хотя бы одной ошибки потребует повторного запуска.

2. Консолидация итоговой отчетности компаний с корректировками отдельных статей. Для корректировки статей необходимо использовать таблицы, в которых каждой организацией должно отображаться движение ТМЦ, связанное с оборотами внутри группы компаний. Данный метод также более приемлем в случае использования отдельной базы данных для каждой группы компании.

Преимущество этого метода — скорость получения итоговых отчетов значительно выше, так как формирование таблиц может осуществляться параллельно на каждой из компаний, и обработке подлежат только отдельные статьи и аналитики.

Недостатки — обеспечить детализацию в консолидированных отчетах не удастся, потому что большая часть данных будет получена путем суммирования итоговых

значений по компаниям. При необходимости показатели отчетов могут быть расшифрованы только дополнительными оборотными ведомостями.

Обеспечение корректного формирования таблиц 5 и 6 потребует выполнения определенных правил ведения справочников, чтобы на их уровне аналитик мог отследить историю перемещения ТМЦ, его историческую стоимость и проч. В случае с внутренними продажами товаров также потребуется ведение двух таблиц и при их обработке выполнения нескольких арифметических операций. Но в любом случае таблицы должны формироваться по каждой операции и каждому ТМЦ.

Алгоритм расчета корректировок для консолидации.

Шаг 1. Выгруженные данные сопоставляются по коду компании продавца (сопоставление таблиц: таблица 7, столбец А; таблица 8, столбец А; сопоставление артикулов: таблица 7, столбец Г; таблица 8, столбец Б).

Шаг 2. По каждому артикулу определяется историческая с/с остатка на конец отчетного периода:

a) определить историческую с/с остатка:

где сумма — по исторической себестоимости;

b) определить сумму остатка по исторической с/с:

ОСТСУММ исс = ОСТ исс х количество остатка (таблица 8, столбец Ж).

Для формирования отчетности необходимо знать:

1. Сколько товара по какой исторической себестоимости и кому продано внутригрупповым продавцом:

таблица 7, столбец Е.

2. Сколько товара по какой исторической себестоимости продано на сторону внутригрупповым покупателем:

сумма остатка на начало + таблица 7, столбец Е – сумма остатка на конец (показатель ОСТСУММ исс),

где сумма — по исторической себестоимости.

3. Остатки товаров у внутригруппового покупателя по исторической себестоимости (Ф.1).

При использовании любого варианта консолидации во всех компаниях следует обеспечить выполнение ряда правил, без которых консолидация не только крайне затруднена, но и зачастую невозможна.

Единая учетная политика, соблюдение которой обеспечивает однородность учетных данных. Единые формы отчетности и порядок их формирования для обеспечения их сопоставимости. Унифицированный план счетов и аналитики по счетам.

Прочие унифицированные справочники (аналитики) — ТМЦ, сотрудников и проч. — и обеспечение уникальной кодировки для каждой из компаний.

Установленные правила управления справочниками (аналитиками), чтобы избежать дублирования и пересечения значений. Специализированное ПО для обработки таблиц и/или консолидации на уровне транзакций.

Доходность внутренних оборотов

Несмотря на наличие разработанных методик и то, что многие компании осуществляют внутренние обороты с вложенным доходом (не по себестоимости), необходимо очень осторожно подходить к использованию таких операций. Они не создают дополнительного дохода в рамках всей системы и в таком случае включение в них какой-либо наценки является бессмысленным. Ситуация усугубляется, если отдельные центры доходов мотивируются результатами собственной деятельности (например, прибыли). Было бы нелогично в их результат включать доходы, полученные от внутренних операций, иначе сначала в учете отображаются операции с вложенным доходом, а потом разрабатываются механизмы его изъятия при формировании отчетности. Не говоря уже о возможных последствиях, связанных с усложнением системы управления: с большой ли охотой отдельный центр дохода, оцениваемый по его собственной прибыли, захочет передать другой компании группы свои ТМЦ по себестоимости даже в том случае, если последний может их реализовать по большей цене? Вряд ли!