Новые тенденции в подготовке и оформлении годовых отчетов. Рекомендации по подготовке отдельных разделов годового отчета.

Годовой отчет компании является одной из форм отчетности, предусмотренной законодательством для предоставления информации акционерам и любому заинтересованному лицу.

Нормативные правовые акты содержат весьма длинный перечень информации, которая должна быть раскрыта компанией в годовом отчете, предоставляемом к общему собранию акционеров. Однако вряд ли только соблюдение данных требований законодательства подталкивает компании к профессиональной подготовке годового отчета, предполагающей разработку логичной структуры, написание содержательного текста, дизайнерское оформление и полиграфическую печать. На сегодняшний день качественный годовой отчет является не просто источником информации для акционеров, но одним из инструментов эффективных коммуникаций с потенциальными инвесторами и другими заинтересованными сторонами. С этой точки зрения годовой отчет компании должен выполнять следующие задачи:

- привлечь внимание инвесторов к компании и рассказать ее инвестиционную идею;

- служить источником информации о компании для инвесторов;

- формировать инвестиционную привлекательность и деловую репутацию компании.

Для успешной реализации этих задач компания должна, во-первых, знать и понимать ожидания и требования инвесторов и, во-вторых, профессионально организовать процесс подготовки годового отчета.

Некоторые тенденции последних лет

Информационное наполнение годовых отчетов не является константой. Многие внешние и внутрифирменные факторы могут оказывать влияние на его содержание. При кажущейся неизменности структуры и логики построения этого документа в целом, из года в год в отчетах появляется что-то новое: меняются акценты в подаче информации, увеличивается объем одних и сокращается содержание других разделов, развиваются новые форматы представления отчета.

В последние два года главным внешним фактором влияния в отрасли годовых отчетов стал мировой финансовый кризис, вследствие которого изменились запросы инвесторов, повысились требования регуляторов к раскрытию информации эмитентами. В результате произошли некоторые изменения в содержании годовых отчетов, появились новые тенденции в их создании и использовании.

Во-первых, выросла роль годового отчета как средства коммуникации компании с акционерами, потенциальными инвесторами и другими заинтересованными сторонами. В период кризиса резко повысилась важность для корпораций доверия инвесторов и других стейкхолдеров, вместе с тем повсеместные программы сокращения издержек ограничили компании в выборе средств коммуникации с инвесторами. В этих условиях неизбежность подготовки годового отчета в силу наличия соответствующих требований законодательства привела к усилению в корпорациях внимания к созданию этого документа с тем, чтобы максимально использовать его возможности для донесения информации о состоянии компании и достигнутых результатах до широкой аудитории заинтересованных сторон и укрепления их доверия к компании.

Во-вторых, глобализация финансовых рынков привела к некоторому выравниванию уровня раскрытия информации в годовых отчетах компаний из разных регионов мира. Конкуренция на мировом рынке капитала вынуждает корпорации раскрывать больше информации и делать это более качественно. Например, годовой отчет Chemical Industries Colombo1 из Шри-Ланки выполнен на сопоставимом уровне с отчетами таких корпораций, как Syngenta (Швейцария) и Monsanto (США).

В-третьих, общественная дискуссия о причинах кризиса привела к усилению внимания к таким вопросам в деятельности корпораций, как схемы и суммы вознаграждений топ-менеджеров, построение системы управления рисками, анализ финансовых результатов. В итоге стали меняться соответствующие разделы в годовых отчетах.

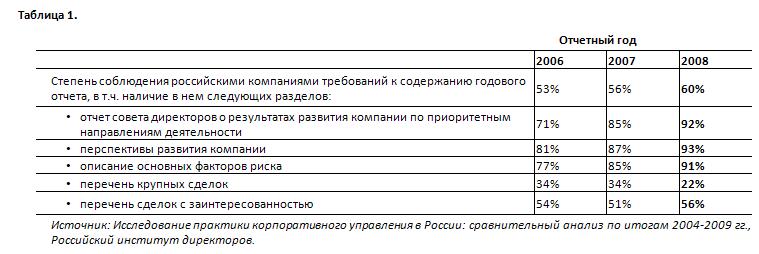

В российской практике подготовки годовых отчетов в последние годы также происходили интересные изменения. В частности, можно наблюдать некоторую позитивную динамику в раскрытии информации (см. таблицу 1).

При всей очевидности и простоте использования для продвижения годового отчета официального сайта компании как самого удобного и наименее затратного для акционеров и потенциальных инвесторов способа получения информации, до недавнего времени далеко не все компании использовали свои страницы в сети Интернет для этой цели. Ситуация начала выправляться лишь три года назад, и к 2009 году уже почти все компании, которые готовят отчеты, стали публиковать их на своих сайтах (см. рисунок 1). Следующим шагом, на наш взгляд, должно стать упрощение навигации на этих сайтах таким образом, чтобы поиск годо-вых отчетов не вызывал трудностей, и доступ к ним был легок и прост.

Заметной тенденцией 2010 года стала интерактивность годовых отчетов. Стремительными темпами растет число компаний, готовящих интерактивный отчет, а некоторые и вовсе отказались от бумажной версии отчета. Пока единого стандарта в создании интерактивного отчета не существует, в настоящее время, на наш взгляд, происходит поиск оптимального формата для такого отчета. Встречаются электронные отчеты, которые имеют те же самые страницы, что и печатная версия, но их можно полистать прямо на сайте.

Больше, конечно, отвечают современным требованиям к удобству в обращении с информацией электронные документы, где все разделы взаимосвязаны между собой, и можно переходить от одного к другому, осуществлять удобный поиск, выделять из массы текста только интересующую читателя информацию. Однако большинство компаний пока продолжают использовать для электронной версии своего годового отчета удобный во многих отношениях формат PDF-документа.

В период кризиса выросло значение социально ответственного подхода к бизнесу, и это отразилось в отчетах. Пока небольшое число российских компаний готовят социальные отчеты по международным стандартам (GRI и AA1000), но любая корпорация стремится подчеркнуть в годовом отчете выполнение социальных обязательств и заверить читателей в устойчивости своего развития.

Работа по улучшению содержания годового отчета

Несмотря на упомянутую выше позитивную статистическую динамику в раскрытии информации, отставание в качестве российских годовых отчетов от зарубежных пока остается довольно заметным. Подтверждение этому факту можно найти в глобальном рейтинге годовых отчетов ReportWatch, публикуемом на сайте www.reportwatch.net: в число 300 лучших отчетов со всего мира входит годовой отчет лишь одной компании из России, и занимает он только 271-е место.

В настоящее время наиболее проблемными с точки зрения качества раскрытия информации, на наш взгляд, являются следующие разделы российских годовых отчетов:

- Стратегия развития компании.

- Управление рисками.

- Вознаграждение руководства.

- Анализ финансовых результатов.

Для объективности отметим, что в России есть компании-лидеры в подготовке отчетности, которые из года в год становятся лауреатами и победителями конкурсов на лучшие годовые отчеты, и подготавливаемые ими документы во многом соответствуют международным стандартам. Например, отчеты ММК и НЛМК могут служить примерами для других компаний в плане раскрытия информации о своей стратегии: в 2010 году они серьезно увеличили объем раскрываемой информации в этом разделе и сделали ее представление более наглядным.

Также есть компании, которые делают содержательные разделы об управлении рисками, то есть рассказывают в них о том, как они управляют рисками, рисуют карты рисков, с которыми они сталкиваются в своей деятельности, дают описание проводимых и планируемых мероприятий по управлению рисками (ММК, Северо-Западный Телеком и др.). Постепенно российские компании перенимают опыт западных компаний в подготовке финансовой составляющей годового отчета: следуют формату Management Discussion and Analysis (MD&A), в котором руководство оценивает и анализирует достигнутые финансовые результаты компании. Правда, таких компаний пока мало (Лукойл, Уралкалий и др.).

Предложить рекомендации российским компаниям по улучшению качества их годовых отчетов и устранению пробелов в раскрытии информации нам помогут годовые отчеты зарубежных компаний. Мы считаем, что это очень ценный и объемный ресурс для получения новых идей и создания современного годового отчета, удовлетворяющего требованиям и ожиданиям существующих и потенциальных инвесторов. Ведь именно этими компаниями накоплен значительный опыт в области формирования взаимоотношений с инвесторами в целом и подготовки годовых отчетов в частности.

Стратегия. Информация о стратегии необходима инвесторам для оценки перспектив развития компании и принятия соответствую – щего инвестиционного решения, поэтому данный раздел столь важен для годового отчета, им не стоит пренебрегать. Чаще всего российские компании ограничиваются размытыми заявлениями о миссии, стратегической цели и приоритетных направлениях развития, а в худшем случае раздела о стратегии вовсе нет в отчете. Конечно, причиной тому может служить отсутствие принятой в компании стратегии. Однако мы надеемся, что таких случаев единицы, и остается лишь научиться грамотно формулировать и описывать стратегию развития компании. Можно выделить ряд следующих типичных недостатков в изложении стратегии в годовых отчетах:

- недостаточное внимание анализу возможных сценариев развития ситуации в будущем и оценке их влияния на реализацию стратегии и деятельность компании в целом;

- отсутствие отчета о ходе реализации принятой стратегии;

- отсутствие количественных ориентиров по реализации стратегии;

- невключение в описание стратегии перечня планируемых мероприятий по ее реализации;

- недостаточная наглядность представляемой информации о стратегии.

Наша первая рекомендация относительно описания стратегии в годовом отчете — расскажите или, по крайней мере, упомяните о выполнении стратегии в отчетном периоде уже в обращении руководства, открывающем любой отчет. Председатель совета директоров как глава органа управления, отвечающего за контроль над реализацией стратегии, должен донести до инвесторов информацию о стратегии в доступной и понятной форме, а также убедить их в обоснованности выбора именно такой стратегии. В качестве примера назовем отчет американской компании Procter&Gamble. Здесь обращение председателя совета директоров и президента компании целиком построено через изложение стратегии: все результаты года рассматриваются сквозь призму реализации стратегии. Это очень важно, поскольку зачастую российские компании ограничиваются только подведением итогов отчетного периода, не сопоставляя их со своими стратегическими целями.

Вторая рекомендация — расскажите о ходе выполнения в отчетном году заявленной ранее стратегии. Среди отечественных компаний в качестве достойного примера можно выделить отчет ММК. Образцом передовой зарубежной практики может служить отчет компании Air Liquide, в котором приводится подробный анализ реализации стратегии в 2009 году.

Третья рекомендация — оцените и опишите вероятное влияние рыночных тенденций на позиции компании в будущем. Примером может служить отчет PotashCorp по итогам 2009 года. Аналитическая часть этого годового отчета начинается с обсуждения макроэкономических и отраслевых тенденций последних лет и продолжается обоснованием выбранной стратегии, опирающимся именно на анализ перспектив развития рынка, на котором действует компания. Кроме того, в отчете PotashCorp отражены не только исторические данные о динамике изменения рыночной ситуации, но и прогнозные значения этих показателей.

Четвертая рекомендация — опишите план мероприятий по реализации стратегии. Перечисление только стратегических целей и приоритетных направлений деятельности, чем зачастую ограничиваются российские компании в своих отчетах, не позволяет их читателям понять, какие конкретные действия предпринимаются руководством для реализации выбранной стратегии. За примером лучшей практики следует обратиться к отчету шведской компании Electrolux. В его разделе о стратегии, включающем, кстати, более десяти страниц, есть отдельный подраздел Activities2, в котором подробно изложены действия компании по реализации стратегии.

Пятая рекомендация — обозначьте стратегические ориентиры, количественно выраженные цели компании. Они необходимы для контроля и оценки выполнения стратегии. В отчете Procter&Gamble указывается, что стратегия направлена на достижение таких количественно измеримых показателей, как прирост объема продаж, увеличение выручки на акцию, рост денежного потока и др., а также приводятся их конкретные целевые значения. Аналогичные финансовые цели перечислены в отчете Electrolux. Благодаря таким данным инвесторы могут сравнивать достигнутые компанией результаты с поставленными ею целями и видеть, как продвигается выполнение стратегии.

Шестая рекомендация — используйте графику (схемы, диаграммы, рисунки), чтобы выразить стратегию просто, наглядно и незабываемо. Среди российских компаний стоит отметить отчет ММК, в котором приведены диаграммы и схемы, облегчающие понимание стратегии. Среди зарубежных годовых отчетов есть множество отличных примеров наглядного описания стратегии: Electrolux, Adidas, Sasol и др.

Управление рисками. В требованиях российского законодательства сказано, что компания должна включать в годовой отчет описание ключевых рисков. Однако, на наш взгляд, этого недостаточно для убеждения потенциальных инвесторов и других заинтересованных сторон в том, что компания действительно готова к возможной реализации тех или иных рисков, и что она окажется устойчивой под их влиянием. Поэтому в годовом отчете, помимо описания ключе4вых рисков, следует рассказать о том, как происходит управление рисками, существует ли в компании система управления рисками, из каких органов, подразделений и механизмов она состоит, как распределяется ответственность между ними. Особую актуальность раскрытие информации по этим вопросам приобрело в условиях недавнего глобального кризиса.

В качестве типичных недостатков разделов о рисках в российских годовых отчетах можно выделить следующее:

- формальность подхода к раскрытию информации о рисках, что, вероятно, является отчасти результатом формального подхода к выстраиванию системы внутреннего контроля в компании;

- отсутствие описания системы управления рисками;

- отсутствие количественной оценки рисков: потенциальных потерь/выгод, с одной стороны, и вероятности реализации рисков — с другой.

Наша первая рекомендация относительно раздела о рисках в годовом отчете — объясните, как в компании осуществляется управление рисками. В качестве примера можно обратиться к отчету компании Vattenfall по итогам 2009 года, где есть не только классификация всех основных рисков, но и подробное описание принципов и механизмов, лежащих в основе системы управления этими рисками.

Вторая рекомендация — дайте оценку вероятности рисков и уровня возможных угроз. Наглядным выражением данных количественных оценок может стать так называемая картарисков. В качестве примера следует обратить внимание на годовой отчет финской компании Wartsila.

Третья рекомендация — покажите связь между основными рисками и выполнением стратегии, как это делает в своем отчете канадская корпорация PotashCorp. Здесь, например, под заголовком «Риски для нашей стратегии» описываются возможные рыночные угрозы, которые могут отрицательно сказаться на результатах компании.

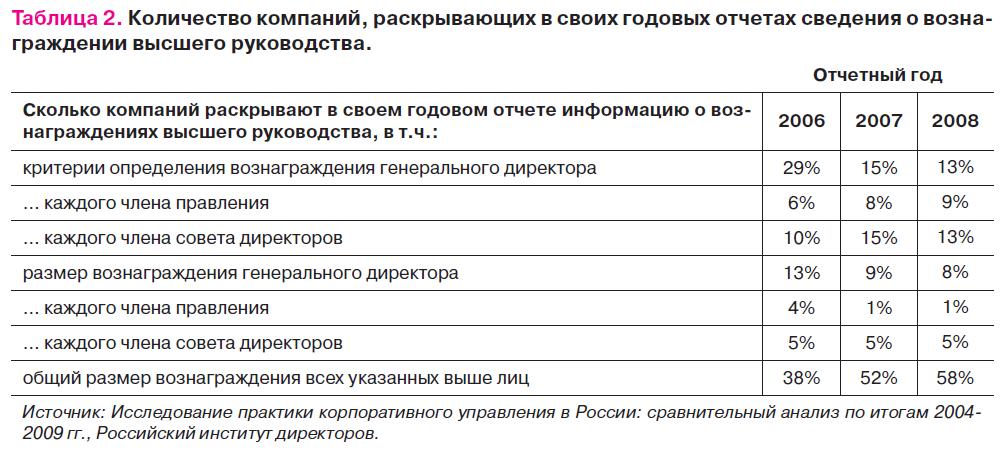

Вознаграждения руководства. Как уже упоминалось выше, недавний кризис привел к усилению внимания со стороны акционеров, потенциальных инвесторов, регуляторов и других стейкхолдеров к вопросам вознаграждения высшего руководства корпораций по всему миру. Интерес этот очевиден и обусловлен желанием заинтересованных сторон понимать, насколько обоснованными являются выплачиваемые менеджерам вознаграждения и насколько они соответствуют тем результатам, которые демонстрируют находящиеся под их управлением компании. Если зарубежные корпорации, особенно британские, и до кризиса демонстрировали довольно высокий уровень раскрытия данной информации в своих годовых отчетах, то в российских компаниях ситуация по этому вопросу продолжает оставаться довольно плачевной (см. таблицу 2).

Наши основные рекомендации относительно раскрытия в годовом отчете информации о вознаграждении высшего руководства компании сводятся к следующему:

- приведите описание принципов, на которых построена система мотивации членов совета директоров и высшего исполнительного руководства, а также критерии определения размеров выплачиваемых им вознаграждений. Наиболее удачный в этой области пример из зарубежной практики — отчет Royal Dutch Shell по итогам 2009 года;

- покажите взаимосвязь между вознаграждением и результатами деятельности компании, как, например, это сделано в отчете компании BHP Billiton за 2009 год, чтобы обоснованность компенсационных выплат топ-менеджерам не вызывала у акционеров, потенциальных инвесторов и других стейкхолдеров каких-либо сомнений. В годовом отчете BHP Billiton, в частности, показано, как изменяются основные показатели компании, важные для инвесторов, и как это влияет на уровень выплачиваемых вознаграждений;

- раскройте информацию о размере индивидуального вознаграждения, выплачиваемого каждому из членов высшего руководства компании. Здесь в качестве примера следует вновь обратить внимание на отчет компании Royal Dutch Shell.

Финансовый анализ. Финансовая отчетность, как правило, является неотъемлемой частью любого годового отчета, и зачастую со всеми сопровождающими ее приложениями занимает почти половину всего отчета. Однако финансовая информация в составе годового отчета будет иметь ценность, на наш взгляд, только при сопровождении ее финансовым анализом достигнутых результатов. В зарубежной практике для этого выработан и широко используется упоминавшийся выше формат MD&A — финансовый анализ руководством результатов деятельности компании. Среди российских корпораций пока мало таких, кто использует в своих годовых отчетах такой формат.

В основном же в практике раскрытия финансовой информации в отчетах наших компаний пока сохраняется ряд недостатков, к наиболее типичным из которых можно отнести следующие:

- публикация финансовой отчетности, но без подробного объяснения достигнутых результатов;

- не всегда раскрываемая финансовая отчетность сопровождается заключением аудитора, что может подорвать доверие к ее достоверности;

- анализ результатов деятельности компании не связан с анализом внешней среды и влияния различных рыночных и макроэкономических факторов;

- недостаточная наглядность представляемой

- финансовой информации ввиду малого использования диаграмм, графиков и таблиц.

Очевидно, что основные рекомендации относительно финансового анализа в годовом отчете сводятся к устранению перечисленных выше недостатков. При работе по дальнейшему совершенствованию раскрытия финансовой информации мы рекомендуем обратиться к примеру годового отчета немецкой компании Siemens за 2009 год, который является хорошим образцом передовой практики по данному вопросу.

Важно также не забывать об обоснованности раскрываемых результатов деятельности, предполагающей описание факторов и действий, которые обусловили достижение данных результатов. Этот принцип следует использовать не только при написании финансового обзора, но и при составлении всех остальных разделов годового отчета.

Как организовать процесс подготовки годового отчета?

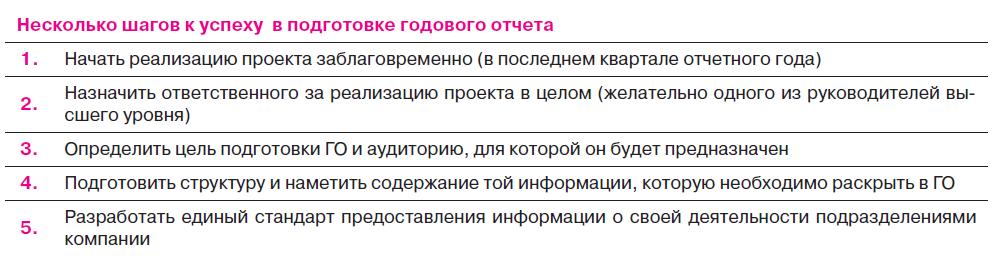

Создание качественного годового отчета, который мог бы служить надежным и эффективным инструментом коммуникаций с потенциальными инвесторами и другими заинтересованными сторонами, является сложным и трудоемким процессом. Поэтому в заключение, основываясь на собственном опыте реализации проектов по профессиональной подготовке годовых отчетов, мы считаем необходимым напомнить о наиболее важных шагах для эффективной организации процесса создания качественного годового отчета.

Успех реализации компанией задачи по подготовке качественного годового отчета во многом будет зависеть от своевременности начала этого процесса и соблюдения сроков его завершения. Как правило, целесообразнее приступить к созданию отчета в последнем квартале отчетного года, а не за месяц до проведения годового общего собрания акционеров, когда отчет уже должен быть готов и рассылаться акционерам.

Своевременности подготовки и предоставления информации и материалов для годового отчета всеми подразделениями компании, участвующими в этом процессе, должно способствовать назначение лица, ответственного за реализацию этого проекта в целом. Предпочтительнее, чтобы таковым стал один из руководителей высшего звена компании. Это позволит повысить значимость проекта по подготовке годового отчета и степень ответственности и дисциплины в его реализации.

С начала работы компании следует определить цель подготовки годового отчета и целевую аудиторию, которой он будет предназначен. От выбора этих параметров будут зависеть формат подготовки годового отчета, его содержание, необходимость привлечения дизайнеров, консультантов, переводчиков на иностранный язык.

В соответствии с выбранными задачами и целевой аудиторией легче определить структуру и содержание той информации, которую следует раскрыть в этом отчете, а также задать единый стандарт предоставления сведений о своей деятельности подразделениями компании. Наличие такого стандарта, выполненного, например, в виде перечня вопросов для подразделений, позволит в определенной степени повысить качество предоставляемой ими информации, сблизить их по стилю изложения.