В статье рассматривается актуальная проблема включения в аудиторские заключения российских публичных акционерных обществ такого раздела, как ключевые разделы аудита. Поставленная автором задача выявления наиболее часто выделяемых аудиторами рисков искажения финансовой отчетности решается путем исследования общего числа аудиторских заключений, выданных публичным акционерным обществам по бухгалтерской (финансовой) отчетности этих компаний за 2019 г.

Аудиторское заключение представляет собой результат аудита, но не его цель. Цель состоит собственно в проверке бухгалтерской (финансовой) отчетности для оценки ее достоверности.

Многие пользователи бухгалтерской (финансовой) отчетности и, прежде всего, заинтересованные стороны, всегда призывали к тому, чтобы аудиторское заключение несло в себе больше полезной им информации.

Стандартизированные формулировки аудиторского мнения, несомненно, удобные аудиторам, в том числе для беспроблемного прохождения внешнего контроля качества аудита, перестали удовлетворять пользователей бухгалтерской (финансовой) отчетности.

Иными словами, для отчетности стало недостаточно надписи на ней «Проверено, мин нет», мнение аудитора должно отражать индивидуальные особенности аудируемого лица и раскрывать проблемы, присущие именно его деятельности.

Первой на потребность в «расширенных» аудиторских заключениях отреагировала Великобритания и приняла новые национальные стандарты в области аудита еще в 2013 г. Эти стандарты оказали большое влияние на содержание международных стандартов аудита, обновленных в 2015 г. в направлении расширения содержания аудиторских заключений.

Как известно, требования к аудиту в Великобритании значительно превосходят требования МСА, в частности, аудиторы Великобритании сообщают в аудиторском заключении сумму уровня существенности по отчетности в целом и порядок ее определения, а для аудита групп компаний — объем аудита, чего не требуют МСА. Примером выполнения этого требования в России могут служить аудиторские заключения, выдаваемые АО «ПрайсвотерхаусКуперс Аудит» (ОГРН 1021400967092) крупнейшим российским компаниям.

В 2015 г. и Комитет по международным стандартам аудита и подтверждения достоверности информации IAASB) Международной федерации бухгалтеров (МФБ), являющийся разработчиком международных стандартов аудита, пересмотрел международные стандарты аудита (далее — МСА) в отношении аудиторских заключений и выпустил их для обязательного применения. Применение обновленных МСА стало обязательным для аудита финансовой отчетности компаний за 2016 г.

Европейский союз принял новые требования к аудиторскому заключению в рамках реформы законодательства в области аудита. Законодательство вступило в силу для аудитов за финансовый год, оканчивающийся 30 июня 2017 г. Подход ЕС соответствует подходу Комитета по международным стандартам аудита и подтверждения достоверности информации (IAASB), но в то же время содержит некоторые требования, которые выходят за рамки требований МСА.

В России аудиторская деятельность в соответствии с международными стандартами аудита, принимаемыми МФБ и признанными в порядке, установленном Правительством Российской Федерации, осуществляется с 1 января 2017 г.

Однако в 2017 г. аудиторские организации и индивидуальные аудиторы были вправе провести, а точнее, завершить аудит бухгалтерской отчетности за 2016 г. в соответствии с федеральными правилами (стандартами) аудиторской деятельности, утвержденными Правительством Российской Федерации, и федеральными стандартами аудиторской деятельности, утвержденными Минфином России в том случае, если договоры на аудит были заключены до 1 января 2017 г.

Разумеется, практически все аудиторские проверки за 2016 г. были проведены в соответствии с национальными стандартами аудита Российской Федерации и только, начиная с отчетности за 2017 г. аудиторские заключения относительно бухгалтерской (финансовой) отчетности российских компаний стали оформляться в соответствии с МСА.

Таким образом, с одной стороны, по сравнению с иностранными компаниями «опоздание» произошло только на 1 год, с другой стороны, в России к настоящему моменту уже накоплен трехлетний опыт проведения аудита и, соответственно, выдачи аудиторских заключений в соответствии с МСА, а именно, относительно бухгалтерской (финансовой) отчетности за 2017, 2018 и 2019 гг. Следовательно, имеется определенная база для анализа и материал для выводов.

Одним из нововведений МСА, пересмотренных в 2015 г., стала обязанность аудитора в соответствии с МСА 701 «Информирование о ключевых вопросах аудита в аудиторском заключении» (приложение № 11 к приказу Минфина России от 09.11.2016 № 207н) раскрывать в аудиторском заключении «ключевые вопросы аудита». Впоследствии Международный стандарт аудита 701 был обновлен и в обновленной редакции был введен в действие на территории Российской Федерации приказом Минфина России от 09.01.2019 № 2н.

МСА 701 устанавливает обязанности аудитора по информированию в аудиторском заключении о ключевых вопросах аудита и определяет форму и содержание этой информации.

Цель раскрытия информации о ключевых вопросах аудита состоит в повышении информационной ценности аудиторского заключения и большей прозрачности процесса проведенной аудиторской проверки.

Информирование предполагаемых пользователей бухгалтерской (финансовой) отчетности о ключевых вопросах аудита:

- предоставляет им дополнительную информацию по вопросам, которые были в отчетном периоде наиболее значимыми для аудита. Примечательно, что круг ключевых вопросов определяется профессиональным суждением аудитора;

- может быть им полезно для изучения тех областей проаудированной бухгалтерской (финансовой) отчетности, в которых применялись значимые суждения руководства. Областями отчетности могут быть как отдельные формы, так и разделы и даже конкретные статьи финансовой отчетности;

- может предоставить основу для последующего обсуждения с руководством и лицами, отвечающими за корпоративное управление аудируемого лица, по определенным вопросам, относящимся к аудируемой организации, проаудированной финансовой отчетности или проведенному аудиту. Бухгалтерская (финансовая) отчетность предоставляется вместе с аудиторским заключением заинтересованным пользователям до проведения общего собрания собственников (акционеров, участников) и на собрании по утверждению годовой отчетности пользователи могут обсудить ключевые вопросы.

Особенно важно, что описание в аудиторском заключении ключевых вопросов аудита не меняет выраженного в этом же аудиторском заключении аудиторского мнения о финансовой отчетности в целом и не является отдельным мнением, выраженным по отдельно взятым вопросам, а также не может и не должно заменять:

- во-первых, той информации, которую руководство аудируемого лица само обязано раскрыть в финансовой отчетности согласно требованиям применимой концепции подготовки достоверной финансовой отчетности;

- во-вторых, выражения аудитором модифицированного мнения об этой отчетности при выявлении аудитором в ходе конкретного аудита обстоятельств для модификации мнения в соответствии с МСА 705 (пересмотренный) «Модифицированное мнение в аудиторском заключении»

- в-третьих, представления информации о нарушении допущения непрерывности деятельности аудируемого лица в соответствии с МСА 570 (пересмотренный) «Непрерывность деятельности» если аудитор выявил в ходе конкретного аудита события и условия для значительных сомнений в способности организации непрерывно продолжать свою деятельность.

Примечательно, что МСА 701 применяется только к аудиту полных комплектов финансовой отчетности общего назначения и, следовательно, не может применяться к аудиту отдельных форм отчетности, разделов и статей отчетности, несмотря на то что такие виды аудиторских заключений предусмотрены МСА 805 «Особенности аудита отдельных отчетов финансовой отчетности и отдельных элементов, групп статей или статей финансовой отчетности».

Существует ошибочное мнение, что МСА 701 предназначен только для аудита финансовой отчетности организаций, чьи ценные бумаги допущены к организованным торгам, однако это не так. По аналогии с обязательным и инициативным аудитом назовем это обстоятельство обязательным для раскрытия ключевых вопросов в аудиторском заключении.

Но существуют установленные МСА 701 ситуации раскрытия ключевых вопросов в инициативном порядке и при этом инициатива может исходить как от аудитора, так и от аудируемого лица.

Следовательно, при определенных обстоятельствах аудитор может принять решение проинформировать о ключевых вопросах аудита в аудиторском заключении аудируемого лица, чьи ценные бумаги не обращаются на фондовом рынке.

Кроме того, МСА 701 предусматривает возможность того, что аудитор станет обязан сообщать информацию о ключевых вопросах аудита в аудиторском заключении в соответствии с каким-либо законом или нормативным актом. Следовательно, отечественный законодатель сможет, приняв федеральный закон или иной нормативный акт, установить обязательность раскрытия ключевых вопросов для какой-либо категории юридических лиц, чья деятельность представляет повышенный интерес для государства.

Но это в будущем, а в настоящем МСА 706 запрещает аудитору информировать о ключевых вопросах аудита в обстоятельствах, когда аудитор отказывается выразить мнение о финансовой отчетности (если только такое информирование не будет предусмотрено в соответствии с законом или нормативным актом).

Итак, ключевые вопросы аудита — это вопросы, которые, согласно профессиональному суждению аудитора, являлись наиболее значимыми для аудита финансовой отчетности за текущий период и выбираются они из числа вопросов, которые были доведены до сведения лиц, отвечающих за корпоративное управление.

Определяя круг ключевых вопросов, аудитор должен учитывать:

а) области повышенного оцененного риска существенного искажения отчетности или значительных рисков, выявленных согласно МСА 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения»;

б) значимые суждения аудитора в отношении областей финансовой отчетности, требующих применения значимых суждений руководства, включая оценочные значения, которые были определены как имеющие высокий уровень неопределенности оценки;

в) влияние на аудит конкретных значительных событий или операций, имевших место в течение отчетного периода.

Каждый ключевой вопрос аудита раскрывается под отдельным, соответствующим ему подзаголовком, а все ключевые вопросы раскрываются в отдельном разделе аудиторского заключения под названием «Ключевые вопросы аудита».

К описанию каждого ключевого вопроса предъявляются определенные требования. Оно должно включать:

- ссылку на соответствующую информацию, раскрытую в финансовой отчетности, т.е. руководство аудируемого лица само должно раскрыть эту информацию в отчетности

- обоснование, почему этот вопрос является наиболее значимым для аудита и почему он был определен как ключевой вопрос аудита;

- описание того, как вопрос был изучен в ходе аудита и какой подход был использован в процессе аудита, в том числе перечень и содержание аудиторских процедур.

Анализ содержания ключевых вопросов аудита за рубежом. В период с июля по сентябрь 2014 г. Совет по финансовой отчетности (Б11С) Великобритании провел детальный анализ 153 расширенных аудиторских заключений, выданных компаниям Великобритании и опубликованных к началу этого исследования. Согласно данным исследователя, 63 компании, получившие аудиторские заключения с ключевыми вопросами, входили в 100 ведущих компаний, используемых для расчета фондового индекса газеты «Файнэншл Таймс».

По результатам проведенного анализа были выявлены три основных ключевых вопроса аудита, к которым привлекали внимание аудиторы, а именно:

- обесценение активов;

- налоги;

- обесценение гудвилла. Специалисты аудиторско-консалтинговой

группы «Мазар» в 2016 г. провели дальнейшее исследование содержания ключевых вопросов аудита, содержащихся в аудиторских заключениях, выданных за отчетные периоды 2014 и 2015 гг. для 100 ведущих компаний, используемых для расчета фондового индекса газеты «Файнэншл Таймс» в 2014 г. в Великобритании, охватывающих различные отрасли.

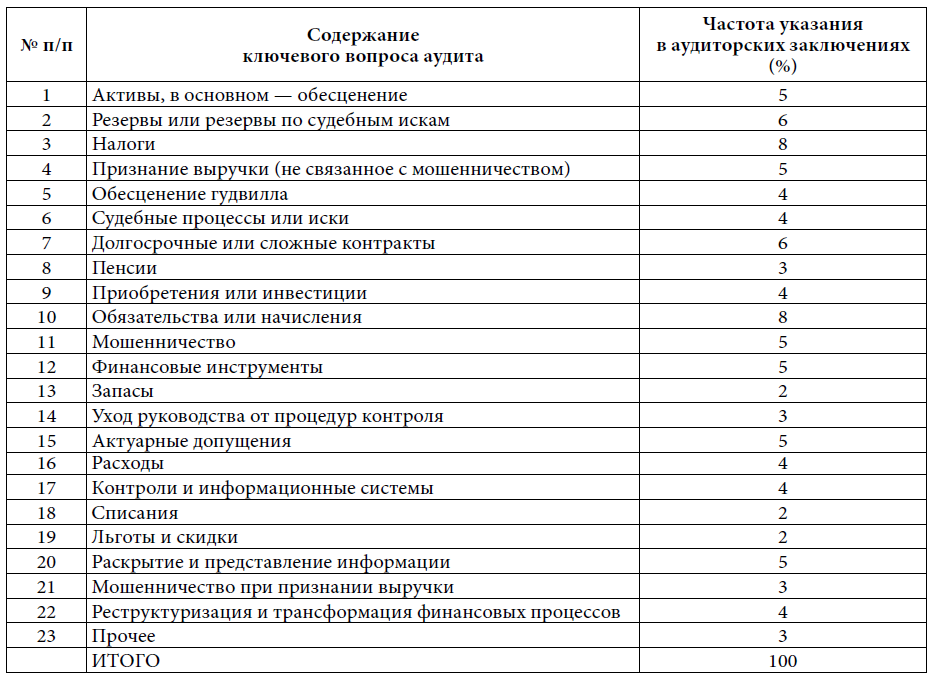

Аудиторы аудиторской организации «Mazars Russia» Анастасия Терехина и Вероника Андреева в 2016 г. провели исследование аудиторских заключений, выданных компаниям в Великобритании, и выделили 22 основных ключевых вопроса [1], представленные в табл. 1.

Таблица 1

Частота указания определенных ключевых вопросов в аудиторских заключениях компаний Великобритании в 2014-2016 гг.

Как следует из табл. 1, разнообразие ключевых вопросов велико, но наиболее часто

в аудиторских заключениях раскрывались четыре ключевых вопроса, а именно:

- налоги (8%);

- обязательства или начисления (8%);

- резервы или резервы по судебным искам (6%);

- долгосрочные или сложные контракты (6%).

Так как процесс накопления опыта в области раскрытия ключевых вопросов продолжается, то следует особо отметить, что некоторые из аудиторских заключений за рубежом включают в себя такие, пока необязательные, аспекты, как:

- описание периметра ключевых вопросов аудита и объяснение причин удаления или добавления ключевых вопросов аудита по сравнению с предыдущим годом;

- сопоставление ключевых вопросов аудита с картой рисков, которую составляют менеджеры аудируемого лица. Такие карты рисков аудиторы используют как динамический инструмент планирования аудита, который представляет собой оси координат, одна из которых отражает вероятность риска, вторая — его существенность.

Так как существует обоснованное сомнение в том, что руководство и лица, отвечающие за корпоративное управление отчитывающейся организации, будут предоставлять аудитору достаточные и документированные сведения о ключевых допущениях, анализе чувствительности, неопределенностях и тому подобных щепетильных аспектах деятельности аудируемого лица, связанных с суждениями и оценками руководства, подобные карты рисков представляют аудитору наиболее полезную и, главное, документированную информацию.

Определение периметра исследования ключевых вопросов в аудиторских заключениях российских организаций. Для проведения исследования состава ключевых вопросов, раскрытых в аудиторских заключениях российских юридических лиц, автор выбрала публичные акционерные общества, зарегистрированные согласно законодательству Российской Федерации (далее — ПАО).

В настоящее время и в течение уже нескольких лет в составе ПАО происходят определенные процессы, объяснение которым, вероятно, станет известным общественности только с течением времени, но некоторые из них отмечаются экспертами уже сейчас.

С 1 сентября 2014 г. в Гражданском кодексе Российской Федерации была отменена такая организационно-правовая форма, как закрытое акционерное общество. Вместо разделения акционерных обществ (АО) на открытые и закрытые в России был введен статус публичных и непубличных АО. Эти изменения, по мнению юристов, приблизили отечественное гражданское право к зарубежному.

К публичным относятся акционерные общества, акции и ценные бумаги которых публично размещаются (путем открытой подписки) или публично обращаются на фондовых биржах, вследствие этого затрагивают имущественные интересы большого числа акционеров, поэтому правила их корпоративного управления подлежат строгому регулированию. Законодательство обязывает такие компании раскрывать информацию о своей деятельности: о существенных фактах, об аффилированных лицах, о заключении крупных сделок, о составе совета директоров и др. Штраф за непредоставление информации, в том числе в виде финансовой отчетности, подтвержденной аудиторским заключением, составляет от 500 тыс. до 700 тыс. руб. (ст. 15.19 КоАП РФ).

В связи с коронавирусной пандемией Федеральным законом от 07.04.2020 № 115-ФЗ «О внесении изменений в отдельные законодательные акты...» (далее — Закон № 115-ФЗ) до конца 2020 г. приостановлено действие положений Федерального закона об акционерных обществах, касающихся сроков проведения годовых (очередных) общих собраний (п.п. 1 и 3 ст. 11 Закона № 115-ФЗ) и установлены новые сроки проведения собраний акционеров в 2020 г. — не ранее чем через два месяца и не позднее чем через девять месяцев после окончания отчетного (финансового) года (п. 4 ст. 12 Закона № 115-ФЗ).

Кроме того, снижение стоимости чистых активов АО ниже размера уставного капитала по окончании 2020 г. не будет поводом для уменьшения уставного капитала или ликвидации общества (п.п. 2-3 ст. 12 Закона № 115-ФЗ) и в годовой отчет АО в 2021 г. не нужно будет включать раздел о состоянии чистых активов, даже если они опустятся ниже размера уставного капитала (п. 2 ст. 12 Закона № 115-ФЗ).

Но это временные меры, вместе с тем в Законе № 115-ФЗ уточняется принципиальная норма, имеющая прямое отношение к настоящему исследованию.

Публичные акционерные общества, имевшие ранее организационно-правовую форму открытые акционерные общества, созданные до 1 сентября 2014 г. и не соответствующее критериям ПАО (основной из которых — размещение и обращение их акций на фондовом рынке) должны были либо начать регистрировать проспект своих акций, либо исключить из своего названия слово «публичное», превратившись в непубличные акционерные общества. И эту процедуру следовало провести до 1 июля 2020 г.

Статьей 7 Закона № 115-ФЗ этот срок был продлен до 1 января 2021 г. Также на 1 января 2021 г. было перенесено вступление в силу положений об обязательном внутреннем аудите ПАО (п. 2 ст. 87.1 Закона об акционерных обществах) и о формировании в ПАО Комитетов по аудиту (абз. 2 п. 3 ст. 64 Закона об акционерных обществах) (ст. 10 Закона № 115-ФЗ).

Также до 31 декабря 2020 г. включительно ПАО вправе приобретать размещенные ими акции при наличии условий, предусмотренных п. 5 ст. 12 Закона № 115-ФЗ с обязательным уведомлением ЦБ РФ о факте приобретения акций ЦБ РФ с приложением документов, подтверждающих соблюдение предусмотренных законом условий (п. 6 ст. 12 Закона № 115-ФЗ). При этом выкуп акций не должен производиться в целях сокращения их общего количества.

Все перечисленные выше нормы законодательства приводят к тому, что публичные компании массово переходят в непубличные и общее число публичных акционерных обществ неуклонно и существенно сокращается, что обусловливает следующее:

- во-первых, отказ от публичности ведет к минимизации расходов государственных компаний (ранее зарегистрированных как ПАО), связанных с раскрытием информации, внутренним аудитом и другой нагрузкой на публичные акционерные общества, в том числе связанных с публичным размещением акций;

- во-вторых, происходит банкротство и последующая ликвидация ПАО. Так в реестре юридических лиц, акциями которых владеет Росимущество, присутствуют публичные акционерные общества, которые находятся в стадии ликвидации, например, Калининградский комбинат по ремонту вещевого имущества и Забайкальское аэрогеодезическое предприятие;

- в-третьих, происходит постепенный переход акционерных обществ, находящихся в государственной собственности в частные руки. Так, Программа приватизации на 20172019 гг. предполагала отчуждение в частные руки 487 акционерных обществ, акции которых находились в федеральной собственности, вклад которых в экономику России был относительно невысок;

- в-четвертых, ряд акционерных обществ стали публичными поневоле в результате проблем с оформлением правоустанавливающих документов во времена приватизации государственных предприятий в 1990-х гг.: тогда предприятия автоматически получали статус публичной компании (ОАО), поскольку часть их акций находилась в обороте. В 2014 г. все акционерные общества должны были подать в ЦБ РФ информацию о том, что они не являются публичными, т.е. предоставить информацию, что их акции в обороте не находятся, а полностью распределены между конкретными акционерами. И если хотя бы незначительное количество акций из фонда акционирования не были к этому моменту распределены или проданы (чаще всего документы о собственности были утрачены), то ЦБ РФ автоматически квалифицировал, что эти акции находятся в публичном обороте, и, следовательно, общество является публичным. По данным Росстата за 2,5 года в России число публичных акционерных обществ (ПАО) с государственным участием сократилось почти вдвое, в то время как количество непубличных акционерных обществ (АО или НПАО), акциями которых владеет государство, выросло на четверть [2].

В начале 2017 г. в государственной собственности было около 1,8 тыс. ПАО и чуть более 1 тыс. НПАО. В 2018 г. их количество изменилось на 1293 и 1146 соответственно. К 1 июля 2019 г. в государственной собственности осталось уже 944 ПАО и 1355 НПАО [ 2 ].

По мнению экспертов РБК (РосБизнесКонсалтинг), сокращение количества ПАО при росте числа непубличных государственных предприятий, скорее всего, является следствием двух процессов, прямо не связанных между собой.

Первый процесс — это избавление государства от невыгодных активов, таких как убыточные ПАО.

Второй процесс — превращение в акционерные общества (акционирование) государственных унитарных предприятий.

Кроме того, в феврале 2019 г. Международный валютный фонд рекомендовал России обязать все государственные предприятия, в том числе акционерные общества с государственным участием (а ПАО относятся именно к таким) публиковать ежегодные финансовые отчеты.

По данным Росимущества на 27 сентября 2019 г. в федеральной собственности находились акции 1025 компаний. Но ни Росимуще-ство, ни Росстат не раскрывают, какой процент из них составляют акции публичных и непубличных акционерных обществ. При этом с начала 2019 г. из реестра федерального имущества в виде акций, принадлежащих государству, были исключены 148 хозяйственных обществ, а включены в него только 44 [3].

В этой связи эксперты предполагают наличие и третьего процесса: ПАО перерегистрируются в НПАО из-за нежелания принимать на себя обязательства по раскрытию информации, требуемой ММВБ, и подвергать себя риску огромных штрафов за их неисполнение [4].

Таким образом, в качестве объекта исследования содержания ключевых вопросов в аудиторских заключениях были выбраны аудиторские заключения публичных акционерных обществ как своеобразной «уходящей натуры».

Логика исследования (постановка научной задачи) состояла в следующем.

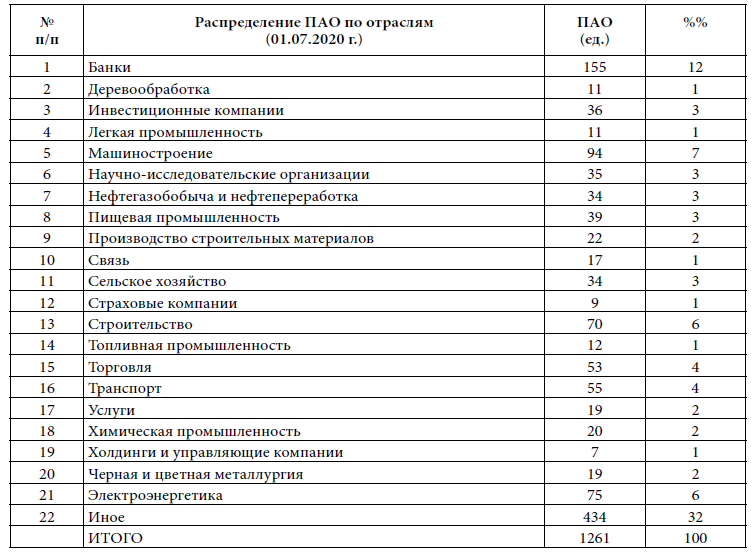

- Определить количество ПАО, информация о которых имеется на таком информационном ресурсе, как «Интерфакс — Раскрытие». По состоянию на 1 июля 2020 г. количество ПАО, когда-либо раскрывавших свою отчетность на данном информационном ресурсе, составило 1261 ед. Распределение таких ПАО по отраслям и видам деятельности представлено в табл. 2.

- Исключить из общего числа ПАО банки (155 ед.), страховые компании (9 ед.), негосударственные пенсионные фонды (выявлены в категории «иное» в количестве 2 ед.), некредитные финансовые организации, в том числе инвестиционные фонды (выявлены в категории «иное» в количестве 6 ед.), т.е. экономические субъекты, отчетность которых является специфичной.

Таблица 2

Распределение ПАО по отраслям и видам деятельности

Таким образом, количество ПАО, которые потенциально могли формировать бухгалтерскую (финансовую) отчетность за 2019 г. в соответствии с приказом Минфина России № 66н от 02.07.2010 составляет 1092 (1261 - 155 - 9 -- 2 - 3) ед.

3. Исключить из оставшегося числа ПАО те, которые не представляли бухгалтерскую (финансовую) отчетность за 2019 г. по различным причинам, в частности:

- уже претерпели реорганизацию из ПАО в непубличные акционерные общества (статистика таких преобразований была представлена выше);

- получили разрешение на то, чтобы не раскрывать информацию (в частности, такие как ПАО «Горнозаводскцемент» и др.);

- по иным причинам.

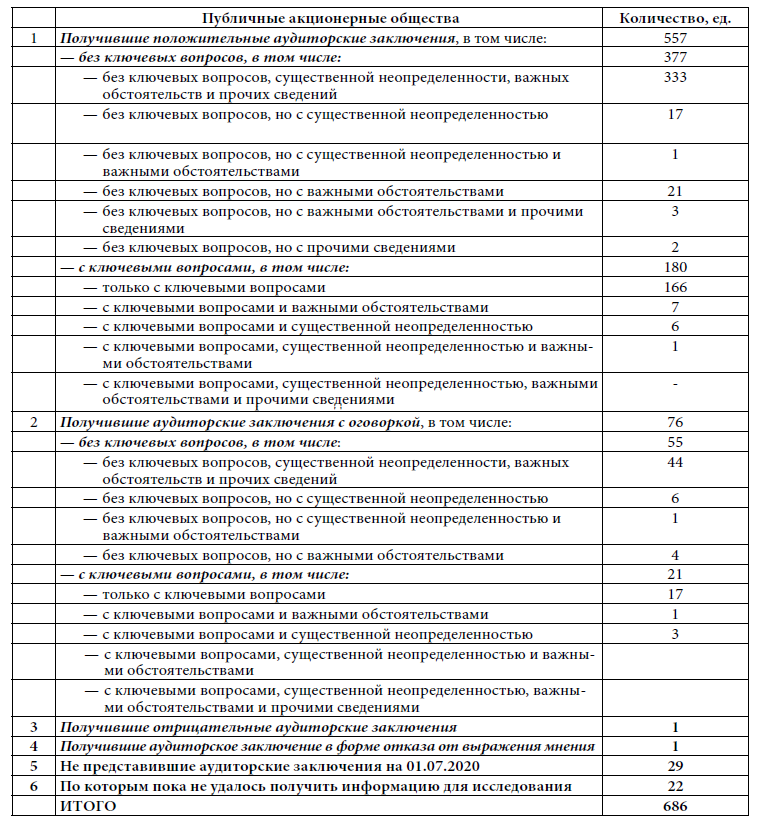

В итоге количество ПАО, исключительная деятельность которых регулируется ЦБ РФ, представивших отчетность за 2019 г., составило по состоянию на 1 июля 2020 г. 686 ед.

Количество выданных аудиторских заключений по состоянию на 1 июля 2020 г. и представленных на ресурсе «Интерфакс — Раскрытие», а также размещенных на иных аналогичных информационных ресурсах, составило 686 ед., все они были проанализированы по статусу (положительные, с оговоркой, иные) и наличию в них не только ключевых вопросов, но и таких разделов, как важные обстоятельства, существенная неопределенность и прочие сведения в различных комбинациях. Количественный и качественный состав аудиторских заключений, выданных ПАО за 2019 г., представлен в табл. 3.

Таким образом, количество аудиторских заключений за 2019 г., содержащих в соответствии с МСА 701 раздел «Ключевые вопросы аудита», как и полагается для акционерных обществ, акции которых обращаются на фондовом рынке (а это следует из их статуса — публичные), составляет 201 (180 + 21) ед. или от общего количества аудиторских заключений всего 29,3% (201/686).

Первая возможная причина отсутствия в аудиторских заключениях ключевых вопросов: аудиторы, заключившие договоры на аудит ПАО, составляющих оставшиеся 70,7% от общего числа ПАО, не знают о том, что они должны включать раздел «Ключевые вопросы аудита» в аудиторское заключение.

Однако это не соответствует действительности. Так, аудитором ПАО «Богучанская ГЭС» являлась в 2019 г. известная аудиторская организация ООО «Эйч Эл Би Внешаудит» (ОГРН 1027739314448), но ее аудиторское заключение не содержит раздела «Ключевые вопросы аудита»; аналогично ПАО «Гермес-Москва» не получило ключевых вопросов аудита в аудиторском заключении от не менее известной аудиторской организации — акционерного общества аудиторско-консалтинго-вой группы «Развитие бизнес-систем» (ОГРН 1027739153430).

Таблица 3

Количественный и качественный состав аудиторских заключений, выданных ПАО за 2019 г.

Вторая возможная причина отсутствия в аудиторских заключения ключевых вопросов: ПАО, не получившие ключевых вопросов в аудиторских заключениях, не имели публично обращающихся акций по факту и (или) имели твердое решение стать непубличными. В последнем случае это решение будет ими реализовано в соответствии с Законом № 115-ФЗ до 1 января 2021 г., а за 2019 г. аудиторы должны были выдать им аудиторские заключения, соответствующие всем применимым МСА.

Аудиторские заключения по бухгалтерской (финансовой) отчетности ПАО за 2019 г., содержащие раздел «Ключевые вопросы аудита» в количестве 201 единиц были выделены в отдельный массив информации и подвергнуты дальнейшему исследованию по следующим вопросам.

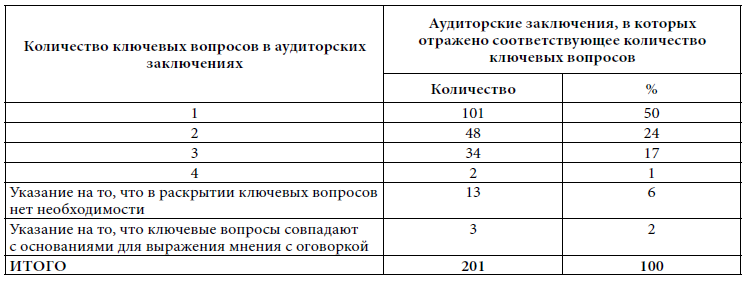

Вопрос 1. Какое количество ключевых вопросов были включены в аудиторские заключения ПАО за 2019 г.? Ответ на поставленный вопрос представлен в табл. 4.

Таким образом, из общего числа аудиторских заключений, которые содержали раздел «Ключевые вопросы», половина (50%) включали в себя только один ключевой вопрос. Максимальное количество ключевых вопросов в аудиторских заключениях составило четыре ключевых вопросах, но на них приходится не более 1% общего числа заключений.

Для сравнения: аудиторская компания «KPMG» в аудиторском заключении, выданном компании «Rolls-Royce Holdings PLC» в 2016 г., отметила 18 рисков, из которых раскрыла в составе ключевых вопросов 7 рисков.

Следовательно, аудиторы в тех случаях, когда они обязаны в соответствии с МСА 701 сформулировать ключевые вопросы, выполняют эту свою обязанность, но в том, чтобы они действительно были во множественном числе (что соответствовало бы названию раздела в аудиторском заключении), необходимости не видят.

Вопрос 2. Какие вопросы чаще всего переходили в статус «ключевых» в аудиторских заключениях ПАО за 2019 г.?

Для того чтобы определить качественный состав ключевых вопросов, было определено их общее количество, оно составило 307. Это число было получено по данным табл. 4 путем умножения количества аудиторских заключений на количество ключевых вопросов и суммирования полученных результатов:

101 х 1 + 48 х 2 + 34 х 3 + 4 х 2 = = 101 + 96 + 102 + 8 = 307.

Следует отметить, что аудиторы, формулируя ключевые вопросы, используют различные названия одних и тех же проблем и объектов бухгалтерского учета, например, «признание выручки», «выручка», «формирование выручки» и др.

Таблица 4

Количество ключевых вопросов, раскрытых в одном аудиторском заключении, выданном ПАО за 2019 г.

Автор отказался от простого перечисления ключевых вопросов с расчетом их доли (в процентах) от общего количества ключевых вопросов.

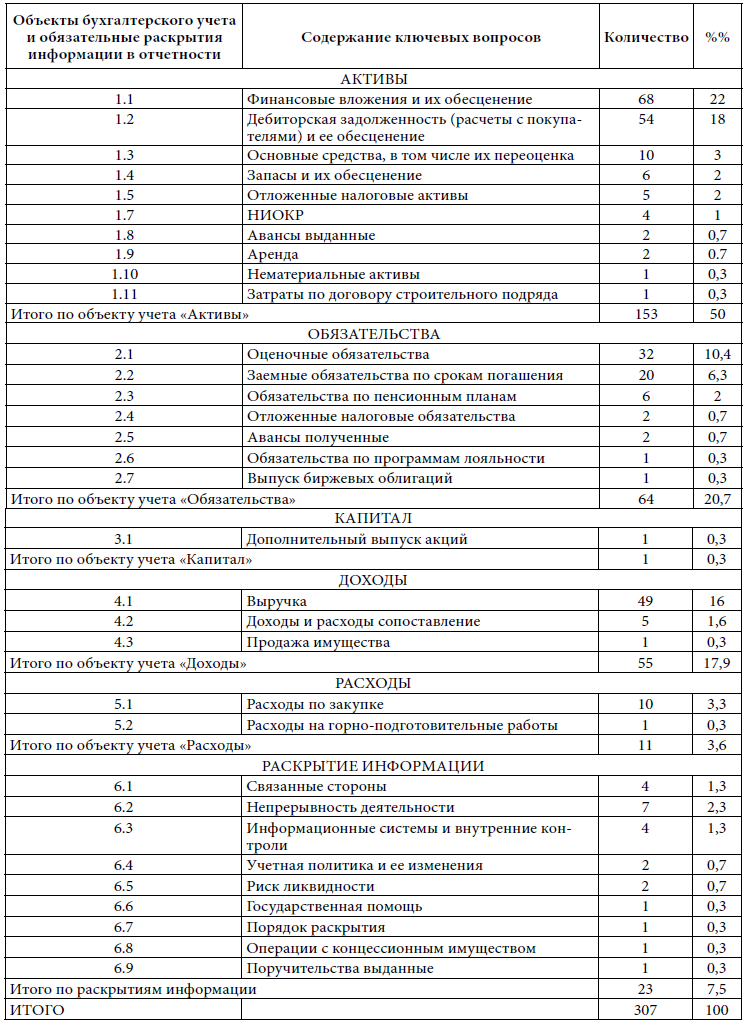

В соответствии с Федеральным законом «О бухгалтерском учете» в бухгалтерском учете и бухгалтерской (финансовой) отчетности отражаются объекты учета — это активы, обязательства и источники средств организации (капитал)(эти три объекта учета представлены в бухгалтерском балансе), а также доходы и расходы (эти два объекта учета представлены в отчете о финансовых результатах). Кроме того, федеральные стандарты финансовой отчетности обязывают отчитывающиеся организации к раскрытию определенной информации в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Группировка ключевых вопросов по объектам бухгалтерского учета и обязательным раскрытиям информации представлена в табл. 5.

Таким образом, наибольшее количество ключевых вопросов аудита в аудиторских заключениях, выданных ПАО за 2019 г., по их влиянию на объекты бухгалтерского учета (50%) относится к активам организаций, далее следуют обязательства организаций, на которые приходится 20,7% и замыкают «тройку лидеров» — доходы (17,9%).

По содержанию наибольший процент ключевых вопросов приходится:

- на обесценение финансовых вложений — 22%;

- обесценение дебиторской задолженности — 18%;

- выручку (доходы) — 16%.

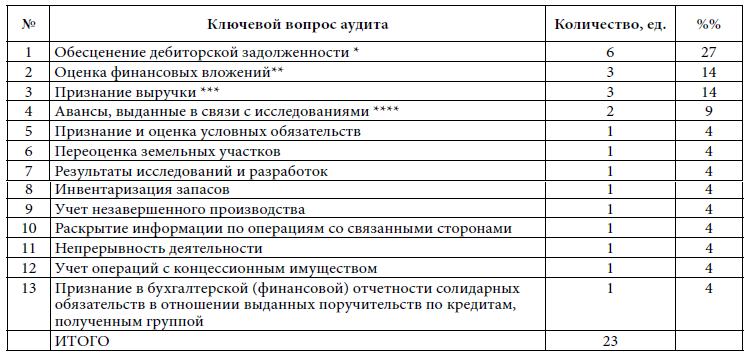

Вопрос 3. Какие ключевые вопросы преобладали в аудиторских заключениях с оговорками, выданных ПАО за 2019 г.?

Согласно табл. 3, было выдано 21 такое аудиторское заключение и они содержат упоминание о 28 ключевых вопросах.

Таблица 5

Группировка содержания ключевых вопросов, раскрытых в аудиторских заключениях ПАО за 2019 г.

Из 28 упоминаний о ключевых вопросах в 5 аудиторских заключениях (ПАО «ГАЗКОН», ПАО «Выборгский судостроительный завод», ПАО «Саратовэнерго», ПАО НК «Русснефть», ПАО «КЭЛМИ») аудитор заявляет, что ключевые вопросы фактически раскрывать нет необходимости, так как именно эти вопросы явились основанием для выражения мнения с оговоркой, и в основном это сомнение в непрерывности деятельности. Содержание остальных 23 ключевых вопросов представлено в табл. 6.

Таблица 6

Классификация ключевых вопросов по содержанию в аудиторских заключениях с оговоркой, полученных ПАО за 2019 г.

* Ключевой вопрос «Обесценение дебиторской задолженности» аудиторами формулируется по-разному: «Резерв по сомнительным долгам», «Оценка сомнительной дебиторской задолженности», но экономическая сущность этих оговорок одинаковая.

** Ключевой вопрос «Оценка финансовых вложений» аудиторами формулируется по-разному: «Оценка финансовых вложений в дочернее общество», «Стоимость вложений в другие организации», «Обесценение финансовых вложений», но экономическая сущность этих оговорок также является общей.

*** Ключевой вопрос «Признание выручки» аудиторами формулируется по-разному: «Признание выручки от продажи продукции по мере готовности продукции» (у научно-исследовательских организаций, таких как ПАО «Компания «Сухой»), «Признание выручки и расходов» (ПАО «Владимирский химический завод»), но экономическая сущность этих оговорок является общей.

**** Ключевой вопрос «Авансы, выданные в связи с исследованиями» (ПАО «Фармсинтез»), был объединен с другим ключевым вопросом «Возмещаемость авансов, выданных на приобретение и реконструкцию основных средств» (ПАО «Ашинский метзавод»), так как аудиторы обращают внимание на то, что авансы, отраженные в составе внеоборотных активов, фактически могут не обеспечить аудируемой организации получения экономических выгод в будущем.

Заключение

Таким образом, в аудиторских заключениях, выданных публичным акционерным обществам за 2019 г., независимо от того — положительное оно или с оговоркой — наибольший процент ключевых вопросов приходится на обесценение финансовых вложений — 22%; обесценение дебиторской задолженности — 18% и выручку (доходы) — 16%, в то время как в аудиторских заключениях с оговоркой на обесценение дебиторской задолженности приходится 27%, на обесценение дебиторской задолженности и признание выручки приходится по 14%.

Показатели дебиторской задолженности и признание выручки непосредственно и неразрывно связаны между собой, с точки зрения бухгалтерского учета это отражение одного и того же факта хозяйственной жизни, при искажении одного из показателей неминуемо искажается и другой. Поэтому можно констатировать, что аудиторы по-прежнему наиболее «проблемным» аспектом учета признают начисленные доходы с последующим их взысканием с покупателей (заказчиков).

Исследование аудиторских заключений, выданных ПАО, можно продолжать, однако рамки настоящей статьи не позволяют изложить все ответы на поставленные вопросы.

Литература

- Андреева В., Терехина А. Обзор нового аудиторского заключения в соответствии с МСА //Учет и контроль. — 2016. — № 7

- Количество непубличных госкомпаний в России увеличилось на четверть. — URL: https://www. kommersant.ru/doc/4110556 (дата обращения: 12.10.2020)

- Непубличных госкомпаний в России уже больше, чем публичных. — URL: https://eadaily.com/ ru/news/2019/10/01/nepublichnyh-goskompaniy-v-rossii-uzhe-bolshe-chem-publichnyh (дата обращения: 12.10.2020)

- Годовые собрания ООО и АО в 2020 г.: что нового. — URL: https://rg.ru/2014/09/01/actionernye-obschestva.html (дата обращения: 12.10.2020)