Сейчас стало обычным явлением услышать сообщение об отзыве лицензии еще у одного из банков. Для бухгалтера важно быстро узнать об этом и отреагировать – проинформировать об этом всех заинтересованных лиц, вовремя и правильно оформить требование кредитора и направить его вместе с другими необходимыми документами во временную администрацию банка, а также отразить «потерю» денег в учете.

О том, что у вашего банка отобрали лицензию, вы наверняка узнаете сразу. Например, в начале рабочего дня при онлайн проверке «остатков» по счетам – вы увидите на сайте банка сообщение, что операции по счетам приостановлены. Самый быстрый способ проверить свое подозрение (что у банка отобрали лицензию) – посмотреть инсайдерскую информацию Банка России на сайте www.cbr.ru/credit/dl_msg.asp.

Что происходит с банком после аннулирования лицензии

В банках с отозванными лицензиями, по которым на текущую дату не приняты решения о банкротстве, действует временная администрация, назначенная Банком России. В этот период вы можете предъявить ей свои требования к банку (пп. 7, 8 ст. 22.1 Федерального закона от 25 февраля 1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций»).

Посмотреть, какая временная администрация назначена в вашем банке, вы можете на сайте Банка России www.cbr.ru/credit/likvidbase/LikvidBase.aspx. На этой страничке приведены адреса временных администраций, куда нужно направлять требования кредитора.

Предъявленные требования включаются в реестр требований кредиторов и удовлетворяются в порядке очередности. А учитывая, что списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов (ст. 855 ГК РФ), то чем раньше вы подадите документы, тем лучше.

Учтите, что реестры кредиторов формируются не только во время временной администрации банка, но и после признания банка банкротом в арбитражном суде.

Как сказано выше, чем раньше подадите требование, тем больше вероятность, что вам его удовлетворят. Хотя сама вероятность очень мала, потому что фирмы и предприниматели относятся к третьей очереди кредиторов, а значит, денег на всех может просто не хватить.

Важно

Если у вашего банка отозвана лицензия – проинформируйте об этом своих сотрудников. Если заработная плата перечислялась им на пластиковые карты, они смогут возместить потерянные деньги (но не более 700 тыс. руб. по одному вкладу – «пластиковому» счету). Для этого работнику нужно обратиться в Агентство по страхованию вкладов (АСВ).

Временная администрация банка должна уведомить вас о включении в реестр требований кредиторов, о размере и составе ваших требований к банку и об очередности их удовлетворения в срок не позднее 30 рабочих дней со дня получения вашего требования (п. 10 ст. 22.1 Закона № 40-ФЗ).

Кому нужно сообщить, что у вашего банка отозвана лицензия

После того, как вы узнали об отзыве лицензии у вашего банка, кроме действий по обращению к временной администрации у вас появляется еще одна обязанность – оповестить об этом событии других заинтересованных лиц. К ним относятся:

- ваши контрагенты;

- сотрудники фирмы;

- налоговая служба и внебюджетные фонды.

Контрагентов нужно оповестить, потому что возможна ситуация, когда деньги они перечислят на ваш счет, а так как банк больше не работает, то получить эти деньги у вас не выйдет (а ведь речь может идти об очень крупных суммах). Чтобы не возникло споров об оплате, которая у ваших контрагентов списана со счета, но вами фактически не получена, следует к имеющимся договорам составить допсоглашения, в которых указать новые платежные реквизиты.

Почему нужно оповестить сотрудников? Потому что вы не сможете выдать им заработную плату в срок, а задержка зарплаты означает, что нужно будет начислить и заплатить компенсацию (ст. 236 ТК РФ). Если заработную плату вы перечисляли на пластиковые карты сотрудников, то они смогут возместить все потерянные деньги (но не более 700 тыс. руб. по одному вкладу – «пластиковому» счету). Для этого ваш работник должен обратиться в Агентство по страхованию вкладов (АСВ), которое сообщит ему, в каком банке-агенте можно будет получить деньги. Если сотрудник не обратится в агентство, то оно с ним все равно свяжется и сообщит всю необходимую информацию.

Важно

Если вы узнали, что у вашего банка отозвана лицензия – сразу сообщите об этом вашим контрагентам. Иначе потом возникнут споры об оплате, которая у них списана со счета, но вами не получена. К имеющимся договорам нужно составить допсоглашения в которых указать новые платежные реквизиты.

Как доказать перечисление налогов

Налоговые платежи, «застрявшие» в банке, могут признать как неисполнение ваших обязанностей налогоплательщика. Однако попробуйте их отстоять перед налоговой и внебюджетными фондами. Как это сделать, рассмотрим на примере ИФНС. Представьте в инспекцию платежки с отметками банка и выписки с расчетного счета, из которых будет видно, что деньги на уплату налогов списаны. Напишите заявление с объяснением сложившейся ситуации. Укажите в нем:

- все реквизиты зависших платежных поручений;

- сумму остатка на вашем расчетном счете на момент уплаты налогов;

- то, что налоги не были перечислены в бюджет исключительно по вине банка;

- свое требование (со ссылкой на подп. 1 п. 3 ст. 45 НК РФ) считать указанные налоговые платежи уплаченными.

Получив эти документы, инспекторы могут назначить вам проверку. Если решение налоговой будет отказом в признании уплаченных платежей, то вы сможете обратиться в суд, однако и здесь нет гарантий, что решение судей будет в вашу пользу.

Как отразить потери в бухучете

Чтобы на вашем балансе не числились средства, которых, вероятно, уже не вернуть, вам нужно списать их в расходы. Сделать это нужно за счет резерва по сомнительным долгам, который в бухгалтерском учете создается (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. N 34н).

Сначала остаток денег на расчетном счете спишите проводкой:

Дебет 76 Кредит 51, 52, 55, 58

– списаны остатки денежных средств и ценностей со счета в банке, у которого отозвали лицензию.

Так, на 76 счете вы соберете общую сумму дебиторской задолженности банка перед вашей организацией и обоснованно уменьшите остатки на счетах.

Далее начислите резерв по сомнительной задолженности:

Дебет 91-2 Кредит 63

– начислен резерв по сомнительным долгам в сумме долга кредитной организации;

После ликвидации банка вы можете списать задолженность за счет созданного резерва:

Дебет 63 Кредит 76

– списана дебиторская задолженность кредитной организации за счет резерва по сомнительным долгам на основании выписки из ЕГРЮЛ о ликвидации банка.

Что отразить в отчетности

Показывать дебиторскую задолженность «лопнувшего» банка в бухгалтерском балансе не нужно. После признания банка банкротом спишите ее с баланса в качестве безнадежной и учитывайте на забалансовом счете (возможно, какие-то деньги все же удастся получить).

При заполнении отчета о движении денежных средств суммы, которые зависли в «лопнувшем» банке, отразите по строке 4129 «Прочие платежи». Ведь, несмотря на то, что вы не давали поручения на движение денег, оно произошло: денег у вашей организации больше нет.

В пояснениях к отчетности сообщите о случившемся (п. 27 ПБУ 4/99). Ведь пользователи отчетности должны иметь достоверную информацию о положении дел в вашей организации.

Как отразить убытки в налоговом учете

Для целей налогообложения прибыли деньги на счетах в проблемном банке сомнительной задолженностью не признаются. А значит, нельзя на сумму банковского долга начислить резерв сомнительных долгов (даже если в налоговой учетной политике заявлено о его создании). Дело в том, что задолженность банка никак не связана с реализацией товаров (работ, услуг) вашей организации (п. 1 ст. 266 НК РФ).

Если ваша фирма включена в реестр требований кредиторов, то признать долг кредитной организации для целей налогообложения прибыли безнадежным можно только после ликвидации банка (письмо Минфина России от 28 января 2005 г. № 07-05-06/28). Причем даже если это произойдет более чем через три года с момента отзыва лицензии. Так как со дня начала процедуры банкротства кредитной организации срок исковой давности более не течет – он прерван (ст. 203 ГК РФ).

То, что банк ликвидирован, нужно документально подтвердить. Для этого получите выписку из ЕГРЮЛ о ликвидации банка – направьте запрос в инспекцию и уплатите госпошлину (п. 2 ст. 266 НК РФ; п. 8 ст. 63 ГК РФ; письмо Минфина России от 19 сентября 2012 г. № 03-03-06/1/487).

Если ваша организация не была включена в реестр требований кредиторов, то признать долг банка безнадежным вы можете на ином основании – в связи с истечением срока исковой давности, то есть после истечения трехлетнего срока (п. 2 ст. 266 НК РФ; письмо Минфина России от 4 марта 2013 г. № 03-03-06/1/6313).

Обратите внимание: «упрощенцы» не могут уменьшить налоговую базу на деньги, потерянные в банке, причем независимо от выбранного объекта налогообложения. Ведь Налоговый кодекс не предусматривает такого расхода, как убытки от списания безнадежных долгов (письмо Минфина России от 1 апреля 2009 г. № 03-11-06/2/57). Также в Налоговом кодексе нет положения, по которому упрощенцы могут уменьшить свои доходы на деньги, зависшие в банке.

Заголовок

Обратите внимание: если на корреспондентском счете «ликвидируемого» банка находятся деньги, направленные на перечисление налогов и взносов, то, скорее всего, как налоговые органы, так и внебюджетные фонды откажутся признать эти платежи как исполненную обязанность со стороны плательщика.

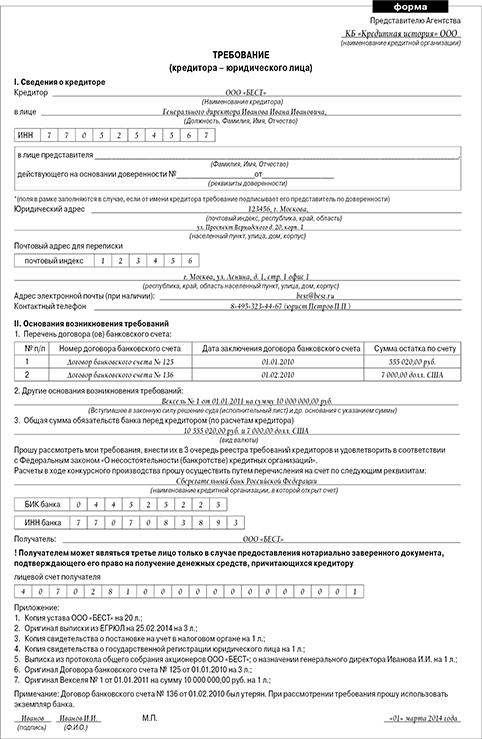

Какие документы нужны для направления требования кредитора

Вернемся к оформлению требования. Если вы направляете свои требования к банку, вам потребуется собрать пакет документов и оформить требование кредитора (его образец приведен в статье). Расскажем об этом подобнее.

Вот перечень документов (их наименования нужно будет указать в разделе требования «Приложение»):

- документы, подтверждающие полномочия лица, подписавшего требование;

- устав, с изменениями и дополнениями на дату предъявления требований;

- выписка из ЕГРЮЛ на текущую дату;

- свидетельства о постановке на учет в налоговом органе и ОГРН;

- выписка из протоколов общего собрания акционеров (участников) или советов директоров (наблюдательного совета) о назначении генерального директора (директора), доверенность на лицо, уполномоченное предъявлять требование;

- договор банковского вклада (счета), договор на расчетно-кассовое обслуживание;

- вступившие в законную силу решения суда (исполнительный лист);

- ценные бумаги (векселя, депозитные сертификаты, облигации и т.д.);

- документы, подтверждающие поступление денежных средств на счет в банке (объявление на взнос наличных денежных средств, платежное поручение);

- выписка по счету кредитора с указанием остатка на дату отзыва лицензии или на дату последнего получения;

- иные подлинные документы либо их копии, подтверждающие обоснованность требования.

Обратите внимание: документы должны быть представлены в оригинале или в копиях и заверены либо вашей фирмой (ИП), либо нотариусом. Также в требовании нужно указать форму документа (оригинал, заверенная копия). Если какие-то документы утеряны, то укажите это в разделе «Примечание».

Как заполнить требование

Перейдем к заполнению требования. Поле в рамке с информацией о представителе организации, действующем по доверенности, нужно заполнять, если от имени кредитора требование подписывает представитель. Здесь нужно указать Ф.И.О. представителя (полностью), а также номер доверенности и дату ее составления. Доверенность или ее копия должны быть заверены нотариально.

Если основанием для возникновения требования является не только договор банковского вклада (счета), договор на расчетно-кассовое обслуживание (или не договор), то необходимо указать эти основания (например: вексель, договор аренды, исполнительный лист и т.д.).

Кроме того, когда вы будете указывать в требовании сумму обязательств банка, обратите внимание, что в нее можно включить не только остатки денежных средств по вашим счетам, но и те деньги, которые были списаны со счетов, но так и не поступили на счета ваших контрагентов. Эти средства «зависли» на корреспондентском счете банка (пп. 4 п. 1 ст. 50.19 Закона от 25 февраль 1999 г. № 40-ФЗ).