В настоящее время наиболее распространены следующие виды отчетности: бухгалтерская (финансовая), финансовая по МСФО, управленческая, налоговая. Однако все большее распространение получают и другие формы отчетности, например комбинированная.

Комбинированная отчетность — это отчетность группы компаний, не связанных юридически между собой и не имеющих материнскую компанию. Как правило, у таких компаний один собственник.

В международных стандартах для крупных компаний нет специального стандарта, посвященного правилам составления комбинированной отчетности. Однако такие правила есть в специальном стандарте — в МСФО для малого и среднего бизнеса (IFRS for SMEs). Это одно из отличий стандартов для крупного бизнеса и стандартов для малого и среднего бизнеса.

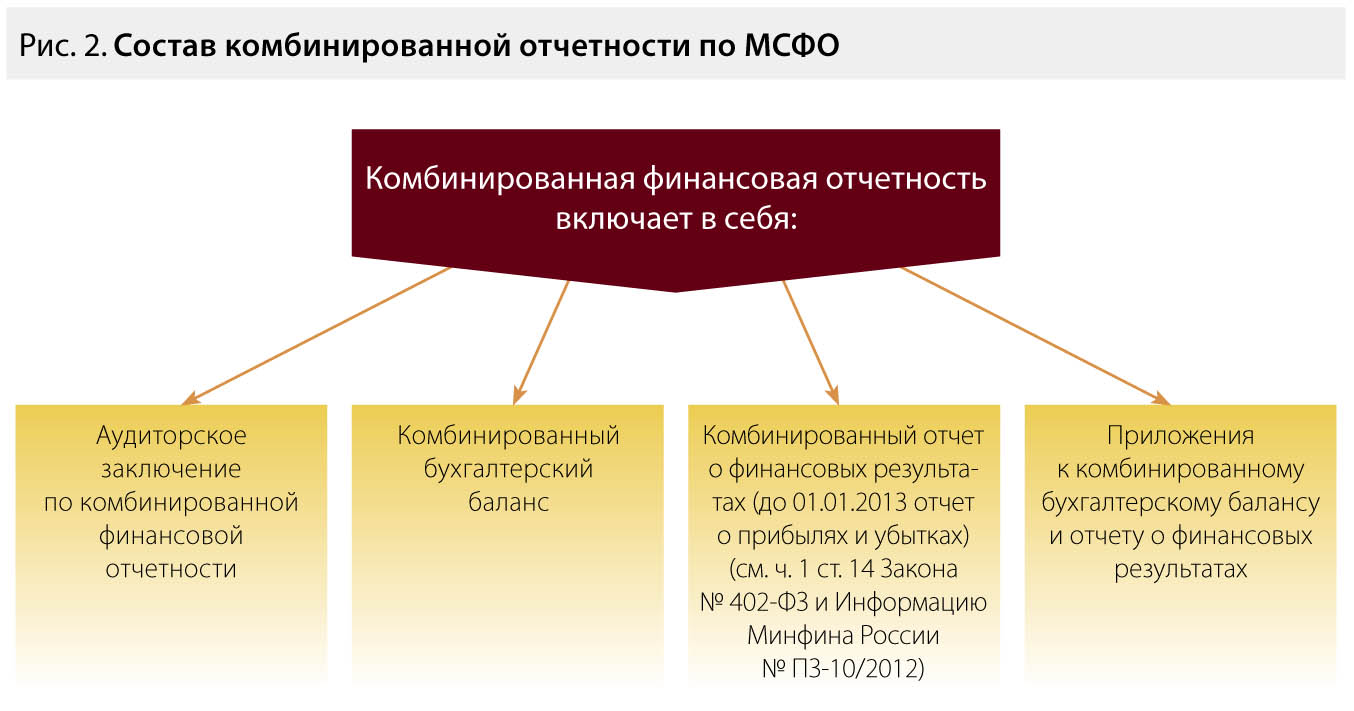

Так, комбинированная отчетность — это, по своей сути, сводная отчетность, представляющая общие результаты деятельности разных компаний, как если бы они были одной компанией. Стандарт содержит также требования в отношении составления комбинированной отчетности для малого и среднего бизнеса.

Требования, предъявляемые к консолидированной отчетности, практически не отличаются от правил комбинирования отчетности. Однако почти в любой деятельности нескольких компаний, имеющих одного собственника, могут возникать операции по инвестированию капитала из одного предприятия в другое, а также операции по вкладам в уставный капитал другой компании. На практике существуют различия между этими операциями в фирмах, составляющих консолидированную отчетность, и в компаниях, составляющих комбинированную отчетность.

Так, согласно МСФО (IFRS) 10 «Консолидированная финансовая отчетность» в консолидированной финансовой отчетности требуется отразить только уставный капитал материнской компании, а стоимость уставного капитала дочерних компаний, а также инвестиции материнской компании в дочерние следует исключить и не показывать в консолидированной финансовой отчетности. В комбинированной отчетности все наоборот — показываются и соответствующие инвестиции одной компании в другую, и вклады в уставный капитал.

В остальном подходы к консолидированной и комбинированной отчетности совпадают — производится объединение статей активов, обязательств, капитала, доходов, расходов и потоков денежных средств. В случае с консолидированной финансовой отчетностью — материнской и каждого дочернего предприятия, а в случае с комбинированной финансовой отчетностью — каждого из предприятий, входящих в Группу, не имеющую четкой юридической структуры.

Отсутствие четких и регламентированных требований к составлению комбинированной отчетности создает условия для манипулирования такой отчетностью. Например, составить комбинированную отчетность и тем самым проанализировать финансовую отчетность можно еще до даты официального составления такой отчетности. Проанализировав финансовые результаты, полученные путем «объединения» компаний для целей комбинированной отчетности, можно предвидеть реакцию инвесторов и других пользователей отчетности и оценить свои возможности и будущие выгоды. Манипулирование отчетностью возможно, например, за счет включения в периметр комбинации не всех компаний — филиалов в разных регионах, принадлежащих одному собственнику, или включения компании, которая на самом деле не входит в периметр комбинации.

Пример

Компания «Альфа», г. Москва, не имеет четкой юридической структуры и материнской компании. Филиалы компании представлены в г. Ногинске, в г. Саратове и в г. Пензе. Все компании принадлежат одному собственнику — Петрову Т.В. Филиал компании в г. Ногинске показывает убыточную деятельность, деятельность филиалов в г. Москве и других городах приносит хорошую прибыль. Так как компании имеют одного собственника, то для целей составления отчетности по МСФО в периметр комбинации следует включить все компании — в Москве, Ногинске, Саратове, Пензе. Несмотря на то, что деятельность убыточного предприятия в конечном итоге повлияет на «общий финансовый результат» компании «Альфа» для целей комбинированной отчетности.

Несмотря на то что разработчики стандартов из Совета по МСФО обратили внимание на комбинированную отчетность с точки зрения малого бизнеса, чаще всего «комбинирование» требуется как раз крупному бизнесу. Так показывает опыт нашей страны. Нераспространенность «комбинирования» отчетности среди компаний малого бизнеса оправданна: собственники таких компаний, как правило, не стремятся выйти на международные фондовые рынки с целью привлечения инвестиций. Их спектр действий чаще всего направлен на «местных» инвесторов. Многие собственники малых компаний часто не понимают смысла МСФО и целей перехода на эти стандарты конкретно для них. Действительно, если компания малого бизнеса не планирует выход на международные фондовые рынки (российский инвестор сможет оценить преимущества компании и на основании отечественной отчетности), переход на МСФО для нее будет означать солидные затраты, как материальные, так и трудовые. Разработчики стандартов называют следующие положительные моменты перехода на МСФО малых компаний: сопоставление операций при их совершении с компаниями крупного бизнеса, возможность проведения международного аудита, а также возможность применять стандарты, которые меняются не чаще одного раза в три года (в отличие от стандартов для крупного бизнеса, которые меняются гораздо чаще). На наш взгляд, такие выгоды достаточно «туманны» для представителей менеджмента, привыкших владеть более четкими категориями. Однако выбор перехода на МСФО остается за собственниками малых компаний, тем более что время на размышления есть и действующий порядок в России в отношении малого бизнеса пока строго не требует применения стандартов в обязательном порядке.

Что касается применения комбинированной отчетности компаниями крупного бизнеса, здесь дело обстоит сложнее. Конечно, можно ориентироваться на действующие требования МСФО (IFRS) 10 «Консолидированная финансовая отчетность», IFRS for SMEs (доступны только на английском языке, официального перевода в России пока нет), но понятно, что этих требований недостаточно. Кроме того, не совсем логично, что крупный бизнес следует нормам, предъявляемым к компаниям среднего бизнеса. Поэтому, на наш взгляд, требуется отдельный международный стандарт или разъяснение одного из органов Совета по МСФО (например Постоянного комитета по интерпретациям), который обеспечит требования в отношении цели, сферы применения, периметра комбинации, а также раскрываемой в примечаниях к отчетности информации в части «объединения» компаний. Особенно серьезным может стать вопрос оценки активов и обязательств «объединяемых» комбинированной отчетностью компаний. Не секрет, что комбинированная отчетность составляется в большей степени для таких пользователей отчетности, как инвесторы, а для них комбинированная отчетность — явление относительно новое (хотя некоторые компании в России составляют такую отчетность уже более 6—8 лет), поэтому может вызвать недоверие. «Подстраховка» в части хорошо зарекомендовавшей себя аудиторской компании — это шанс убедить инвестора вложить средства в ваше предприятие.

Если компания действительно заинтересована в подготовке качественной комбинированной отчетности, то в условиях нераспространенности такой отчетности следует подготовить максимально подробный список раскрытий к финансовой отчетности. Следует также руководствоваться МСФО (IFRS) 10 «Консолидированная финансовая отчетность».

Информацию в примечаниях можно представить как в табличной, так и в текстовой форме.

Проформа финансовой отчетности

Часто комбинированную финансовую отчетность ассоциируют или путают с еще одним относительно новым видом отчетности — проформой финансовой отчетности, которая также представляет собой сведение воедино результатов деятельности компании. По сути, пробный вариант составления комбинированной финансовой отчетности с целью анализа необходимости такого шага в дальнейшем будет являться проформой финансовой отчетности. Проформа финансовой отчетности представляет собой форму отчетности, составленную на перспективу, как если бы предстоящее событие (например в части объединения или, наоборот, реструктуризации компании) уже произошло. Ценность такой отчетности состоит в возможности анализа предстоящих событий с целью их дальнейшего принятия или отказа от них. Проформа финансовой отчетности в отдельных случаях может предлагаться для ознакомления пользователями финансовой отчетности, но чаще всего служит внутренним целям компании и представляется собственникам и менеджменту компании.

Таким образом, если у менеджмента компании или собственников стоит вопрос консолидировать или комбинировать отчетность компании для целей МСФО, то, по-нашему мнению, лучше консолидировать. Консолидированная отчетность лучше защищена в части требований как международных стандартов, так и внутренних нормативных актов нашей страны, успела завоевать доверие инвесторов (аудировать такую отчетность все равно придется). Другое дело, когда собственники компании не желают выделять материнскую компанию среди принадлежащих их компаний (например, в результате разногласий собственников по поводу, какую компанию из имеющихся для этих целей выбрать, или если менеджмент компании не успевает оформить к отчетной дате вновь сформированную юридическую структуру Группы). Тогда выбор только за комбинированной отчетностью, составляя которую следует учитывать рекомендации, представленные в данной статье:

- правильно определять периметр комбинации компаний, входящих в Группу, в которой нет материнской компании;

- обязательно аудировать такую отчетность, желательно с привлечением известной, хорошо зарекомендовавшей себя компании. Это необходимо в первую очередь для формирования положительного «имиджа» отчетности, а также для того, чтобы получить консультации аудиторов по имеющимся вопросам еще на этапе подготовки заключения, а также для формирования более прозрачной отчетности;

- в отсутствие специального стандарта по комбинации учитывать требования МСФО (IFRS) 10 «Консолидированная финансовая отчетность» и МСФО для малого и среднего бизнеса (IFRS for SMEs), использовать профессиональное суждение;

- учитывать различия между составлением комбинированной и консолидированной отчетности. Для целей первой в отчетности отражается информация о вкладах в уставный капитал одной компании в другую и информация об инвестициях одной компании в другую, для целей составления второго вида отчетности этих действий не требуется;

- представить достаточно объемный список раскрытий по составлению комбинированной финансовой отчетности, что вызовет доверие пользователей финансовой отчетности;

- еще не составляя комбинированную финансовую отчетность, проанализировать ее сводные показатели и предвидеть тем самым реакцию пользователей отчетности, в частности инвесторов. Можно составить проформу финансовой отчетности. Проформа будет содержать сводные результаты деятельности компаний так, как если бы компании уже были объединены для целей комбинирования (хотя на самом деле компании не были объединены).

Как уже отмечалось в статье, многие российские компании сделали выбор в пользу именно комбинированной отчетности.