Окончание. Начало: Конец британских стандартов FRSSE: что ждет отчетность малого бизнеса теперь (ч.1)

Автор: Julia Penny, контент-менеджер по аудиторско-бухгалтерскому направлению, Wolters Kluwer

Источник: Accountancy Live

Перевод: GAAP.RU

Фото: accountancylive.com

Во второй части цикла, посвященного новым, идущим на замену прежним (FRSSE – “Financial Reporting Standard for Smaller Entities”) стандартам, британский бухгалтерский эксперт Джулия Пенни рассказывает о новых правилах учета и отчетности для самых малых организаций с численностью персонала менее 10 человек. Они будут ориентироваться на FRS 105 “The Financial Reporting Standard applicable to the Micro-entities Regime” (“Стандарт финансовой отчетности для микропредприятий”).

Напомним, что в феврале этого года британский Совет по финансовой отчетности выпустил три промежуточных версии обновлений к стандартам для малых и микропредприятий. Неизвестно, пытался ли FRC сознательно запутать пользователей, но получилось так, что эти обновления также принимали в расчет недавно вступившую в силу европейскую бухгалтерскую Директиву, а кроме того - все были между собой взаимосвязаны. Всего было три отдельных документа с обновлениями к стандартам:

- FRED 58 (к интересующему нас сегодня FRS 105)

- FRED 59 (к общему стандарту FRS 102 по всем правилам бухгалтерского учета и отчетности, применяющимся в Великобритании)

- FRED 60 (к общему стандарту FRS 100 по применению правил отчетности и стандарту FRS 101 по применению сокращенного варианта отчетности)

В довесок к этому Совет по финансовой отчетности, признавая огромный объем текста (234 страницы) и предположительно не самый доступный язык изложения сопроводил три вышеперечисленных документа “Обзором консультаций” (“Consultation overview”), в котором в более доходчивой манере изложены основные изменение в стандартах.

Но сегодня мы говорим конкретно о новой версии FRS 105 (или FRED 58, если угодно, потому что в данном контексте это одно и то же).

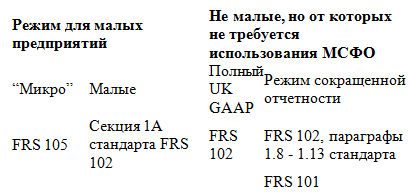

FRS 105 (FRED 58)

Итак, что собой представляет микроорганизация в британской бухгалтерской практике? Для отнесения ее к этой категории необходимо соблюдение, по крайней мере, двух критериев из трех:

- Оборот не выше £632,000 ($941,428)

- Балансовый итог не выше £312,000 ($464,888)

- Число сотрудников не выше 10

В случае с некоторыми предприятиями, впрочем, даже этого будет недостаточно, потому что они не будут признаваться соответствующими категории микропредприятий по своей сути. Например, это может быть публичная компания с ограниченной ответственностью (PLC), благотворительная организация или же финансовый институт. Отметьте также, что хотя до сих пор логика микропредприятий могла распространяться на партнерства с ограниченной ответственностью (LLP), теперь это невозможно, а какие стандарты применяют LLP, было подробно рассмотрено в предыдущей статье на прошлой неделе.

Совет по финансовой отчетности Британии выбрал простой подход на основе анализа полученных комментариев: для “самых маленьких” в практику вводится отдельный стандарт. Объемом 144 страницы, он даже короче прежнего FRSSE версии 2008 года, которая насчитывала 186 страниц. Но даже такое сокращение мало кого впечатлит, с учетом того, что мы, напомним, говорим вообще-то о микроорганизациях, и для них даже такой объем немаленький.

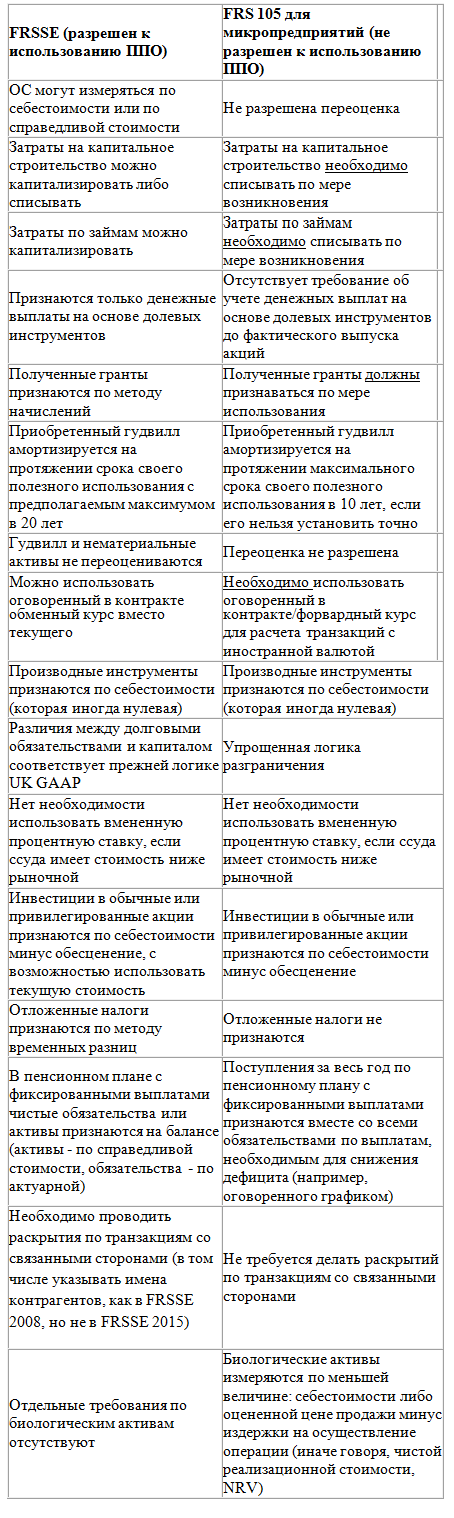

Но есть и положительные стороны. В конечном итоге стандарт окажется легче, ведь несколько возможных режимов признания и измерения, основанных на первоначальных требованиях FRS 102, содержат в себе упрощения. В таблице в конце этой статьи представлен итоговой обзор самых важных упрощенных моментов, а сравнение проводится с FRSSE (“Стандарт финансовой отчетности для малых организаций”) и промежуточных требованиями FRS 102 для малых (но не микро) предприятий.

Чтобы сохранить сопоставимость финансовой отчетности разных компаний, FRS 105 имеет много общего с FRS 102 – в частности, тот же самый порядок нумерации секций. Если какой-то раздел или подраздел микроорганизациям не требуется в принципе, он просто помечается примечанием “not used” – “не используется”. Сохранение нумерации позволяет облегчить сравнение отчетности и тренировку бухгалтерских специалистов, в то же время отнюдь не делая документ намного длиннее.

А если рассматривать сохраненные секции, то их содержание вовсе необязательно что осталось тем же, что в более общим стандарте FRS 102, ведь здесь также имело место упрощение. Стоит принять это во внимание, прежде чем приниматься за ознакомление с документом: одинаковая нумерация при различном содержании может в первый раз привести к замешательству.

Сокращенная отчетность

Новые правила отменяют прежде доступный выбор подготовки сокращенных отчетов (“abbreviated accounts”). Вместо этого появилась возможность для малых организаций как составлять (но при этом необязательно представлять – например, можно составлять отчеты только для своих директоров или сотрудников), так и, собственно, представлять сокращенные отчеты, которые теперь именуются (“abridged accounts”). Этот “нюанс” уже неоднократно проскакивал в наших материалах, посвященных последним изменениям в отчетности британских малых организаций. Еще раз приносим свои извинения, однако, не имея возможности сравнить, что было, и что стало, не сможем и четко ответить на ключевой вопрос. А перевод на русский язык обоих терминов приблизительно один и тот же – это в любом случае “сокращенный” режим. Просто один режим сокращенной отчетности изменили на другой.

В случае если компания теперь решает составлять и/или представлять сокращенные отчеты, ее директора должны составить письменное заявление, что ни один из их членов не против такого сокращения, причем делать это придется каждый раз, когда принимается решение о подготовке сокращенной отчетности. Автор сегодняшнего материала отмечает, что по сути своей отчеты по новому режиму будут получаться схожими с теми, что были раньше, но это не один и тот же режим, и он все равно потребует подстройки как бухгалтерского программного обеспечения, так и формата отчетности.

Большинство не знакомых с деталями людей уверены, что правила для микроорганизаций в отдельных случаях очень существенно упрощены. С этим можно поспорить, но есть вещи и поважнее – например, отсутствие требований по учету отложенных налогов в FRS 105, что у некоторых вызывает беспокойство.

В то время как большинство представителей малого бизнеса вполне способны оценить свои ежегодные налоговые льготы на инвестиции (annual investment allowances, AIA), во многих случаях вполне существенный показатель отложенных налогов просто не будет ими признаваться. Это создает риск того, что слишком большие для этого прибыли будут впоследствии распределены (на дивиденды или что-то другое), поскольку в отчетности так и не признали влияния будущих налоговых платежей, порождаемых сегодняшними налоговыми льготами.

Если подумать, вопрос распределения прибылей всегда очень существенен в случае с компаниями, перешедшими на новый режим. В случае же со стандартами FRS 102 и FRS 105 еще более вероятно, что распределяемая прибыль будет отличаться от показателя в отчете о прибылях и убытках. Это всегда возможно, и хотя бы из теоретических соображений компаниям стоит держать отдельную ведомость с прибылями, доступными к распределению.

В реальности ситуация такова: согласно прежним правилам UK GAAP, резервы P&L очень часто были очень схожими с распределяемой прибылью, поэтому отдельная ведомость, наверное, была бы лишней. Но теперь у нас новый режим, где намного больше составляющих прибыли необходимо признать в отчетности, и эти составляющие уже не будут относиться к категории распределяемых согласно Закону о компаниях.

Это будет весьма существенно для микроорганизаций, средних компаний и крупного бизнеса тоже, поэтому в конечном итоге отдельную ведомость с распределяемыми прибылями все же лучше вести, чтобы не переплатить дивиденды. Ведь если это произойдет, уплаченные дивиденды с точки зрения законодательства будут рассматриваться как нелегальные, и акционерам их придется вернуть.

Подытоживая, можно отметить, что новый режим теперь позволяет делать намного больше выборов, причем каждый выбор может характеризоваться дополнительными выборами ограничений и возможностей. Выбирать компании будут: режим отчетности, время перехода, сокращение отчетности (без представления), сокращение отчетности с представлением, использование сторонних правил в случае с товариществами с ограниченной ответственностью (LLP), и даже это еще не все.

Поэтому по итогу, вместо того чтобы оказаться простым упрощением подготовки отчетности, как многие было решили, пришедшие изменения заставят компании еще больше думать над своим выбором и правильным применением стандарта.

Сказать откровенно, в Великобритании до сегодняшнего дня режим отчетности для микроорганизаций был не очень популярным. Однако принимая во внимание, что малые компании теперь должны выполнять требования FRS 102 по признанию и измерению, многие их тех, кому формально разрешено придерживаться режима отчетности для микропредприятий, могут неожиданно найти его очень привлекательным.

FRS 102 для малых организаций (сравнительная таблица)Напомним, что более подробно FRS 102 для малых компаний рассматривался в предыдущей статье. “ПОО” - партнерства с ограниченной ответственностью

Выбор правильного режима отчетности