При составлении консолидированной отчетности группы компаний есть нюансы, которые могут существенно повлиять на финансовые показатели. К ним относятся: учет активов по справедливой стоимости, выбранный порядок оценки гудвила, наличие контроля, инвестиций и прочее.

Юридическое разделение группы компаний на разные фирмы (юридические лица) отражает либо историю формирования группы (слияния и поглощения), либо схему по оптимизации работы компаний (управления рисками, представления брендов на рынке, оптимизации налогообложения и прочее), но зачастую не экономическую суть. МСФО требуют представления информации о группе в целом, как если бы она была одной фирмой, руководствуясь приоритетом «содержания» над «формой». Консолидированная отчетность имеет некоторые преимущества перед индивидуальной и является более ценной для пользователя. Однако порядок консолидации имеет свои особенности, которые мы рассмотрим в данной статье.

Преимущества консолидированной отчетности

С точки зрения полезности информации для инвестора консолидированная отчетность имеет следующие основные преимущества перед индивидуальной отчетностью компаний группы:

- в примечаниях к консолидированной отчетности приводится структура управления/собственности группы;

- из консолидированной отчетности можно оценить сумму «переплаты» за приобретение дочерних компаний (статья отчетности «Гудвил»);

- в составе капитала консолидированной компании отражается доля неконтролирующих акционеров (ДНА) — та часть нераспределенной прибыли и резервов, которая не принадлежит акционерам материнской компании;

- внутригрупповые операции между компаниями группы элиминируются, как и внутригрупповые остатки. Консолидированная отчетность отражает результаты операций только с третьими сторонами, поэтому исключается возможность «бумажного» увеличения финансового результата (например, за счет продажи активов по завышенной цене между компаниями группы) и валюты баланса (дебиторская и кредиторская задолженность между компаниями группы по операциям купли-продажи активов по завышенной стоимости).

Основные принципы консолидации отчетности

Материнская компания должна представлять консолидированную финансовую отчетность, в которой она консолидирует все инвестиции в дочерние компании (IAS 27, IFRS 10). Процедура консолидации состоит из следующих моментов.

Базовые принципы

- Консолидированный отчет о финансовом положении, бухгалтерский баланс (ББ). Активы и пассивы материнской и дочерней компаний построчно складываются, делаются соответствующие корректировки на внутригрупповые остатки и элиминацию нереализованной прибыли. На дату покупки активы дочерней компании должны быть оценены по справедливой стоимости.

- Консолидированный отчет о совокупном доходе, отчет о прибылях и убытках (ОПУ). Процедура суммирования проводится для статей ОПУ компаний группы с момента их включения в периметр консолидации. Внутригрупповые обороты и нереализованная прибыль исключаются. Прибыль, полученная дочерней компанией до даты ее вхождения в группу, не консолидируется в составе отчета о совокупной прибыли, так как она не была заработана группой.

Гудвил (активы ББ) и доля неконтролирующих акционеров (капитал ББ)

Оценка стоимости гудвила:

- 100-процентное приобретение компании. Гудвил представляет собой превышение уплаченной цены (переданного возмещения) за дочернюю компанию над справедливой стоимостью ее чистых активов на дату приобретения. Транзакционные затраты (затраты на проведение сделки, например услуги консультантов) не должны включаться в стоимость приобретения компании. Такие расходы сразу списывают в ОПУ текущего периода и раскрывают в примечаниях к финансовой отчетности (IFRS 3).

- Существуют неконтролирующие акционеры. Если фирма приобретает менее 100 процентов акций дочерней компании, то в консолидированной отчетности, в составе капитала, отдельно раскрывают долю неконтролирующих акционеров (ДНА). На сегодняшний день разрешено использование двух методов оценки гудвила при наличии ДНА (IFRS 3.19):

- метод «частичного гудвила», или частичной стоимости (ДНА рассчитывается как соответствующий процент от стоимости чистых активов компании на дату консолидации; подразумевается, что гудвил не принадлежит неконтролирующим акционерам);

- метод «полного гудвила», или полной стоимости (ДНА рассчитывается как процент от стоимости чистых активов компании плюс часть гудвила, которая принадлежит неконтролирующим акционерам).

МСФО допускают использование любого метода оценки ДНА для каждой сделки по приобретению дочерней компании.

Расчет капитала и резервов в консолидированной отчетности

В консолидированном отчете о финансовом положении капитал состоит из собственного капитала акционеров материнской компании и доли неконтролирующих акционеров дочерних компаний. Собственный капитал, принадлежащий акционерам материнской компании, рассчитывают, как показано в таблице 1.

Таблица 1. Расчет капитала, причитающегося акционерам материнской компании

|

Показатель

|

Сумма

|

|

Акционерный капитал материнской компании

|

A

|

|

Резервы материнской компании

|

B

|

|

Доля материнской компании в резервах дочерней компании после приобретения (доля в нераспределенной прибыли и изменении прочих резервов, например резерва по переоценке активов)

|

C

|

|

Консолидационные корректировки (элиминация нереализованной прибыли, обесценение гудвила)

|

D

|

|

Итого: капитал, причитающийся акционерам

|

A + B + C + D

|

Долю неконтролирующих акционеров рассчитывают следующим образом.

При использовании метода «частичного гудвила» (частичной стоимости):

ДНА = Балансовая стоимость чистых активов дочерней компании × ДНА в капитале дочерней компании (%)

При использовании метода «полного гудвила» (полной стоимости) см. таблицу 2.

Таблица 2. Расчет ДНА методом «полного гудвила»

|

Показатель

|

Сумма

|

|

ДНА = Балансовая стоимость чистых активов дочерней компании × × ДНА в капитале дочерней компании (%)

|

A

|

|

Плюс: гудвил, принадлежащий неконтролирующим акционерам на дату приобретения дочерней компании

|

B

|

|

Минус: последующее обесценение гудвила

|

С

|

|

Итого: ДНА

|

A + B – C

|

Инвестиции материнской компании в «дочки»

При консолидации все активы и пассивы компаний группы складываются построчно. Если оставить статью «Инвестиции» (в дочерние компании), получится, что активы «дочек» отражены дважды. Поэтому такие инвестиции элиминируются (арифметика элиминации представлена в примерах ниже).

Пример

Без гудвила. Материнская компания организует дочернюю на следующих условиях: 51% — вклад «мамы» в уставный капитал (УК), остальные 49% — доля прочих акционеров. Дочерняя компания организована 21.09.2013. Дата составления отчетности группы — 31.12.2013. Бухгалтерские балансы материнской и дочерней компаний на дату вклада в УК и отчетную дату приведены в таблице 3.

Таблица 3. Бухгалтерские балансы материнской и дочерней компаний

|

Бухгалтерский баланс

|

Материнская компания (М), млн руб.

|

Дочерняя компания (Д), млн руб.

|

Консолидированная отчетность, млн руб.

| |||

|

|

21.09.2013

|

31.12.2013

|

21.09.2013

|

31.12.2013

|

31.12.2013

|

Комментарии

|

|

Инвестиции

|

51

|

51

|

—

|

—

|

—

|

**

|

|

Основные средства

|

500

|

550

|

—

|

50

|

600

|

|

|

Оборотные активы

|

300

|

330

|

—

|

150

|

480

|

|

|

Денежные средства

|

100

|

120

|

100

|

30

|

150

|

|

|

Итого активы

|

951

|

1051

|

100

|

230

|

1230

|

|

|

Капитал

|

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

**

|

|

Нераспределенная прибыль

|

(500)

|

(550)

|

—

|

(30)

|

(565)

|

|

|

Доля неконтролирующих

|

|

|

—

|

—

|

(64)

|

= (100 × 49% + 30 × 49%)**

|

|

Итого капитал и резервы

|

(600)

|

(650)

|

(100)

|

(130)

|

(729)

|

|

|

Кредиты и займы

|

(100)

|

(150)

|

—

|

—

|

(150)

|

|

|

Прочие обязательства

|

(251)

|

(251)

|

—

|

(100)

|

(351)

|

|

|

Итого обязательства

|

(351)

|

(401)

|

—

|

(100)

|

(501)

|

|

|

Итого капитал и обязательства

|

(951)

|

(1051)

|

(100)

|

(230)

|

(1230)

|

|

** Капитал дочерней компании при процедуре консолидации не суммируется с капиталом материнской компании, внутригрупповые инвестиции убираются, и отражается доля неконтролирующих акционеров компании отдельной строкой в капитале.

Описанный выше пример очень прост, но полезен ввиду большой распространенности данной практики. Часто схема разделения бизнеса используется для оптимизации бизнес-процессов, оптимизации налогообложения или снижения коммерческих и других рисков путем перевода части бизнеса в отдельную компанию.

Пример

Практический аспект. В реальной жизни отчетность компаний и детализация статей может быть намного сложнее. Поэтому прописывать алгоритм консолидации одной формулой (как в приведенном выше примере) нецелесообразно. Практичнее сложить все статьи активов, пассивов и капитала, а затем поставить корректирующую консолидационную проводку (см. таблицы 4 и 9).

Таблица 4. Применение корректирующей консолидационной проводки на практике

|

Бухгалтерский баланс

|

Материнская компания (М), млн руб.

|

Дочерняя компания (Д), млн руб.

|

Консолидационная проводка, млн руб.

|

Консолидированная отчетность, млн руб.

|

|

|

A

|

B

|

C

|

D = A + B + C

|

|

Инвестиции

|

51

|

—

|

(51)

|

–

|

|

Основные средства

|

550

|

50

|

—

|

600

|

|

Оборотные активы

|

330

|

150

|

—

|

480

|

|

Денежные средства

|

120

|

30

|

—

|

150

|

|

Итого активы

|

1051

|

230

|

(51)

|

1230

|

|

Капитал

|

(100)

|

(100)

|

100

|

(100)

|

|

Нераспределенная прибыль

|

(550)

|

(30)

|

15

|

(565)

|

|

Доля неконтролирующих акционеров

|

—

|

—

|

(64)

|

(64)

|

|

Итого капитал и резервы

|

(650)

|

(130)

|

51

|

(729)

|

|

Кредиты и займы

|

(150)

|

—

|

—

|

(150)

|

|

Прочие обязательства

|

(251)

|

(100)

|

—

|

(351)

|

|

Итого обязательства

|

(401)

|

(100)

|

|

(501)

|

|

Итого капитал и обязательства

|

(1051)

|

(230)

|

|

(1230)

|

Таблица 9. Применение корректирующей консолидационной проводки для метода «полного гудвила»

|

Бухгалтерский баланс

|

Материнская компания (М), млн руб.

|

Дочерняя

|

Консолидационная проводка, млн руб.

|

Обесценение гудвила,

|

Консолидированная отчетность, млн руб.

|

|

Гудвил

|

|

|

100

|

(50)

|

50

|

|

Основные средства

|

620

|

120

|

|

|

740

|

|

Инвестиции в (Д)

|

188

|

—

|

(188)

|

|

—

|

|

Оборотные активы

|

112

|

60

|

|

|

172

|

|

Итого активы

|

920

|

180

|

|

|

962

|

|

Уставный капитал

|

(100)

|

(40)

|

40

|

|

(100)

|

|

Добавочный капитал

|

(200)

|

(30)

|

30

|

|

(200)

|

|

Нераспределенная прибыль

|

(480)

|

(90)

|

70

|

40

|

(460)

|

|

Доля неконтролирующих акционеров

|

|

|

(52)

|

10

|

(42)

|

|

Капитал и резервы

|

(780)

|

(160)

|

|

|

(802)

|

|

Кредиты и займы

|

(100)

|

(10)

|

|

|

(110)

|

|

Прочие обязательства

|

(40)

|

(10)

|

|

|

(50)

|

|

Итого капитал и обязательства

|

(920)

|

(180)

|

|

|

(962)

|

Пример

Метод «частичного гудвила» (частичной стоимости). Материнская компания приобретает 80%-ную долю в дочерней компании 01.06.2013. На дату покупки нераспределенная прибыль «дочки» составляет 65 млн руб. (в УК между датой приобретения и отчетной датой изменений не происходит).

Стоимость активов и обязательств дочерней компании на дату приобретения отражает их справедливую стоимость.

При проверке гудвила на 31.12.2013 на обесценение выяснилось, что его справедливая стоимость на отчетную дату составляет 50 млн руб.

Расчет стоимости гудвила:

Стоимость приобретения доли в дочерней компании (80%) «Инвестиции в (Д)» из баланса материнской компании = 188 млн руб. (см. таблицу 6).

Таблица 6. Обесценение гудвила (через ОПУ)

|

Бухгалтерский баланс

|

Материнская компания (М), млн руб.

|

Дочерняя

|

Консолидационная проводка, млн руб.

|

Обесценение гудвила, млн руб.

|

Консолидированная отчетность, млн руб.

|

|

Гудвил

|

—

|

—

|

80

|

(30)

|

50

|

|

Основные средства

|

620

|

120

|

|

|

740

|

|

Инвестиции в (Д)

|

188

|

—

|

(188)

|

|

—

|

|

Оборотные активы

|

112

|

60

|

|

|

172

|

|

Итого активы

|

920

|

180

|

|

|

962

|

|

Уставный капитал

|

(100)

|

(40)

|

40

|

|

(100)

|

|

Добавочный капитал

|

(200)

|

(30)

|

30

|

|

(200)

|

|

Нераспределенная прибыль

|

(480)

|

(90)

|

70

|

30

|

(470)

|

|

Доля неконтролирующих акционеров

|

|

|

(32)

|

|

(32)

|

|

Итого капитал и резервы

|

(780)

|

(160)

|

|

|

(802)

|

|

Кредиты и займы

|

(100)

|

(10)

|

|

|

(110)

|

|

Прочие обязательства

|

(40)

|

(10)

|

|

|

(50)

|

|

Итого капитал и обязательства

|

(920)

|

(180)

|

|

|

(962)

|

Доля материнской компании в чистых активах дочерней компании (на дату приобретения):

(40 + 30 + 65) млн руб. × 80% = 108 млн руб.

Гудвил на дату приобретения дочерней компании:

188 – 108 = 80 млн руб.

Важно: гудвил рассчитывается на дату приобретения дочерней компании. Его стоимость не может быть увеличена на последующие отчетные даты. Как минимум раз в год гудвил проверяется на обесценение. Многие аналитики скептически относятся к данному активу, так как его расчет чисто арифметический и зачастую не несет в себе экономической сути. При отсутствии экономической сути (узнаваемый бренд, уникальная команда специалистов) многие компании списывают гудвил, так как он является просто наценкой при покупке компании. В таком случае исчезает необходимость его ежегодной переоценки.

Отрицательный гудвил признается в качестве дохода в составе ОПУ в момент его образования. Стоимость доли неконтролирующих акционеров:

ЧА (Д) на отчетную дату × ДНА% = 160 млн руб. × 20% = 32 млн руб.

Рассчитаем нераспределенную прибыль в консолидированной отчетности (см. таблицу 5).

Таблица 5. Расчет нераспределенной прибыли в консолидированной отчетности

|

Нераспределенная прибыль М, млн руб.

|

480

|

|

Доля М в нераспределенной прибыли Д, млн руб.

|

80% × (90 – 65) = 20

|

|

Обесценение гудвила, млн руб.

|

(30)

|

|

Итого

|

470

|

Как правило, обесценение гудвила в ОПУ включается в состав административных расходов или выделяется отдельной строкой (если обесценение существенно для финансового результата периода).

Пример

Метод «полного гудвила» (полной стоимости). Воспользуемся условиями предыдущего примера. Расчет стоимости ДНА и гудвила изменится следующим образом (см. таблицы 7 и 8):

Таблица 7. Стоимость ДНА на отчетную дату

|

Доля ЧА, млн руб.

|

160 × 20% = 32

|

|

Доля гудвила, млн руб.

|

20

|

|

Доля в обесценении гудвила, млн руб.

|

(50) × 20% = (10)

|

|

Итого

|

42

|

Таблица 8. Нераспределенная прибыль в консолидированной отчетности

|

Нераспределенная прибыль М, млн руб.

|

480

|

|

Доля М в нераспределенной прибыли Д, млн руб.

|

80% × (90 – 65) = 20

|

|

Доля в обесценении гудвила, млн руб.

|

(50) × 80% = (40)

|

|

Итого

|

460

|

Стоимость дочерней компании целиком (100%) = 188 млн руб. : 0,8 = 235 млн руб.

Предполагается, что стоимость компании равномерно распределена между акционерами. Однако чаще всего за контроль приходится платить премию, поэтому одна акция для неконтролирующих акционеров стоит дешевле. Если данные о стоимости доступны, лучше использовать их.

Чистые активы дочерней компании (на дату приобретения):

40 + 30 + 65 = 135 млн руб.

Гудвил на дату приобретения дочерней компании:

235 – 135 = 100 млн руб.

Из них ДНА:

100 млн руб. × 20% = 20 млн руб.

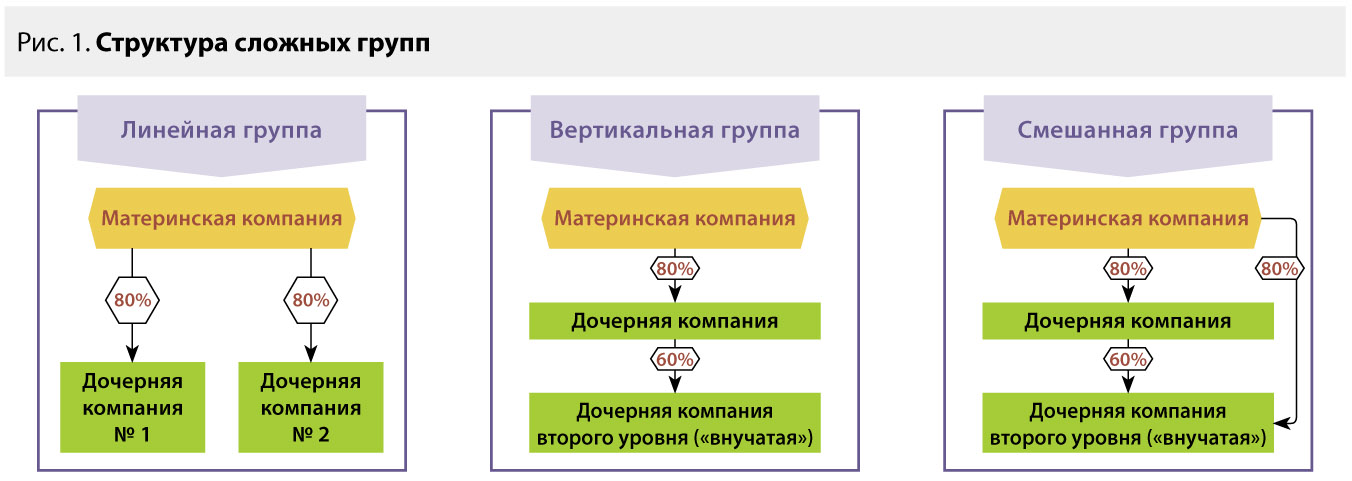

«Сложные» группы

В «простой» группе структура собственности выглядит так.

«Сложная» группа выглядит следующим образом.

В схеме с вертикальной структурой у компании А есть дочерняя компания B, а у B — дочерняя компания С. Отчетность всех компаний консолидируется в составе группы. У компании А есть контроль над обеими компаниями. Над компанией B напрямую, над компанией С через компанию В, несмотря на то, что эффективная доля владения составляет 45 процентов (75 × 60).

В схеме со смешанной структурой А контролирует B напрямую. Прямое владение А в уставном капитале С составляет 40 процентов, а через владение А в уставном капитале С через компанию B составляет еще 20 процентов, итого 60 процентов.

Отметим, что расчет ДНА в «сложных» группах несколько отличается от «простых» групп (см. таблицу 10).

Таблица 10. Расчет ДНА в «сложной» группе

|

Вертикальная структура

|

Смешанная структура

|

|

ДНА в В = 25%

|

ДНА в В = 40%

|

|

ДНА в С = 1– 0,75 × 0,6 = 0,55 (55%)

|

ДНА в С = 1 – 0,4 – 0,2 × 0,6 = 0,48 (48%)

|

Консолидация «сложных» групп происходит в два этапа (на примере вертикальной структуры): сначала консолидируется группа B — C, а затем происходит консолидация А с группой B — C.

Ассоциированные компании

Ассоциированной называют компанию, на деятельность которой инвестор оказывает значительное влияние, она не является ни дочерними предприятиями, ни долями в совместной деятельности. Инвестиции в ассоциированную компанию должны учитываться по методу долевого участия (МСФО 28) и отражаться в одной балансовой статье.

Согласно данному методу в балансе отражение в статье «Инвестиции в ассоциированную компанию» делают следующим образом (см. таблицу 11).

Таблица 11. Расчет инвестиций в ассоциированную компанию для отражения в балансе

|

Затраты на дату приобретения (Дт Инвестиции Кт Денежные средства)

|

A

|

|

Плюс: доля материнской компании в нераспределенной прибыли/убытке ассоциированной компании за период владения (Дт Инвестиции Кт ОПУ)

|

B

|

|

Минус: обесценение инвестиции в ассоциированную компанию за период владения (Дт ОПУ Кт Инвестиции)

|

C

|

В ОПУ изменения стоимости таких инвестиций отражают также по одной статье — «Доля прибыли/убытка в ассоциированной компании».

Другие объединения отчетностей компаний

Некоторые группы компаний не имеют формальной юридической структуры, но контролируются одним лицом или группой лиц. Консолидация таких компаний не предусмотрена МСФО 3, однако их отчетности можно комбинировать и даже проходить аудит. Такой формат отчетности часто используют для управленческих целей.

Правила комбинирования практически совпадают с правилами консолидации. Исключение составляет элиминирование инвестиций материнской компании в «дочки» и капитала самих «дочек». Из данного исключения следует, что при комбинации отчетностей не возникают гудвил и доля неконтролирующих акционеров (исходя из их определений в соответствии с МСФО).

Для прохождения аудита в комбинированной отчетности требуется четко прописывать принципы, согласно которым компании включены в периметр группы — основы представления комбинированной отчетности.

Реализация консолидации отчетности на практике

В МСФО, в отличие от РСБУ, не регламентируется порядок отражения операций на аналитических счетах. Важна сама отчетность, а порядок ее формирования остается за менеджментом компании. Уровень автоматизации консолидированной отчетности зависит от сложности и детализации учета, а главное — от финансирования данного направления.

Плюсом автоматизации является оперативность подготовки отчетности, что важно не только для инвесторов, но и для менеджмента компании при принятии операционных решений. Из минусов отметим:

- необходимость найма новых сотрудников, так как изменения в системе необходимо прописывать при помощи программного кода, либо необходимость постоянной поддержки программного обеспечения со стороны компаний-провайдеров;

- перед тем как система начнет работать с минимальными сбоями, обычно проходит два-три годовых закрытия.

Подводя итог, обратим внимание на следующие моменты составления консолидированной отчетности. Покупатель должен оценить идентифицируемые приобретенные активы и принятые обязательства по справедливой стоимости на дату покупки. Оборотные активы (кроме запасов) чаще всего отражают реальную (справедливую) стоимость. Для оценки основных средств и запасов, скорее всего, придется привлекать независимых оценщиков.

Гудвил должен оцениваться на предмет обесценения ежегодно, как и инвестиции в ассоциированные компании. Кроме того, необходимо оценить, насколько гудвил экономически целесообразен, — рассмотреть возможность его списания на первую отчетную дату.

При консолидации «сложных» групп необходимо внимательно оценивать существование контроля над компанией. Механический учет долей может не дать реального представления о контроле.