Внутренний аудит, особенно в нынешних условиях, следует рассматривать как контролирующую функцию компании (группы компаний). Однако глобальной целью внутреннего аудита является улучшение деятельности организации, поиск и идентификация потенциалов к улучшению, а также реализация таких программ. Совмещение тактической цели контроля и стратегической цели, направленной на оптимизацию бизнес-процессов, даст наилучший результат собственнику компании.

Менеджмент любой компании, независимо от размера и сложности бизнеса, количества штатных сотрудников, обязан обеспечить ее надежной и эффективной системой внутреннего контроля. Именно эту систему на постоянной основе тестирует, контролирует и улучшает внутренний аудитор. В случае отсутствия в организации подразделения внутреннего аудита данную функцию выполняет главный бухгалтер или финансовый директор.

Должное внимание изучению системы внутреннего контроля уделяется и со стороны внешнего независимого аудитора.

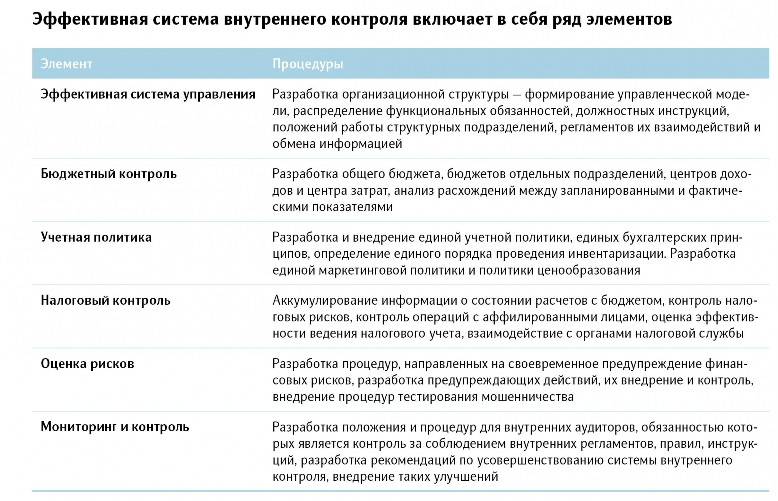

Система внутреннего контроля среди прочего предназначена для обеспечения разумной гарантии достижения целей в следующих категориях:

- эффективность хозяйственных операций;

- надежность финансовой отчетности;

- гарантия соблюдения законов и внутренних регламентов (правил) компании;

- экономичное и эффективное использование ресурсов организации.

Говоря простым языком, внутренний контроль представляет собой определенную структуру, описанную во внутренней политике компании, правилах и процедурах по обеспечению сохранности активов и надежности бухгалтерских записей. А отсутствие системы внутреннего контроля или ее неэффективное функционирование может привести к мошенничеству на предприятии и как результат — к его банкротству.

Часто национальные компании, находясь на этапе своего развития «давай-давай» («go-go»), всю свою энергию направляют на развитие бизнеса, продукта, захват доли рынка. В такой период развития у фирмы нет времени на отлаживание внутренних процессов, не контролирует она и бизнес-среду, однако со временем достигает своей зрелости, но, как и прежде, игнорирует внутренние бизнес-процессы. И. Адизес утверждает: «Для выхода из сложившейся ситуации ей необходимо пересмотреть свою деятельность и создать набор правил и норм, которые будут определять, что можно делать и чего следует избегать.

Таким образом, возникает необходимость создания административной подсистемы — перехода от управления по интуиции к более профессиональным действиям. Если этого не произойдет, организация может попасть в ловушку, когда действия основателя могут привести к гибели его творения».

Это и есть система внутреннего контроля — набор правил и процедур, выполнение которых контролируется со стороны ответственного лица (или подразделения).

С ростом и развитием компании система внутреннего контроля развивается и совершенствуется, требования к ней возрастают. В малых фирмах часто директор задает тон, а все процессы не формализованы. На таких предприятиях мало управления и контроля, развита неофициальная система коммуникаций между подразделениями и сотрудниками, преобладает ручное управление и контроль.

В средних компаниях, как правило, уже появляются внутренняя политика и процедуры, распределение потоков информации и связей между каналами информации, однако оценка рисков все еще носит формальный характер. Такие фирмы часто обращаются к внешним аудиторам с целью получить рекомендации по усовершенствованию системы внутреннего контроля. И только в крупных компаниях сотрудники руководствуются прописанными правилами и процедурами, оценка рисков представляет собой задокументированный процесс.

Контроль за деятельностью компании и ее подразделениями осуществляется согласно стандартизированной политике, которая часто обновляется и усовершенствуется. В крупных компаниях почти всегда есть подразделение внутреннего аудита, система внутреннего контроля тестируется и внешними аудиторами.

Собственники и менеджмент организации должны своевременно разработать процедуры и внутренние политики, с тем чтобы обеспечить ее защиту от внутренних рисков и внешних угроз. Я в свое время

нашла идеальную, на мой взгляд, систему менеджмента качества по стандарту ISO 9001:2008, которая включает в себя прописание бизнес-процессов, разработку обязательных процедур контроля, предупреждающие и корректирующие действия, а также предусматривает систематическое проведение внутренних аудитов.

Что же собой представляет внутренний аудит? Прежде всего это функция независимой оценки всех аспектов деятельности предприятия, осуществляемая изнутри и направленная на создание у его менеджеров уверенности в том, что существующая система контроля надежна и эффективна.

Внутренний аудит предусматривает также определение и анализ возможных внешних и внутренних рисков при разработке и внедрении новых проектов, а также выработку рекомендаций, позволяющих снизить уровень риска или минимизировать возможные потери.

Функции службы внутреннего аудита:

- оценка надежности и эффективности существующей системы внутреннего контроля, разработка рекомендаций по ее усовершенствованию

- анализ финансовой и управленческой отчетностей, ее достоверность, полнота и адекватность;

- оценка разрабатываемых контрактов и выполнение сторонами своих контрактных обязательств;

- оценка финансовых рисков, выработка рекомендаций по их предупреждению и нивелированию;

- тестирование мошенничества в компании, разработка и внедрение процедур по его предупреждению.

Следует отметить, что непрописанные процедуры не работают. Часто предприятия не разрабатывают процедуры контроля, соответственно они и не работают.

Встречаются ситуации, когда они хоть и прописаны, но никто не контролирует их выполнение. И вопрос не в бюрократии. Это нормальная практика в европейском бизнесе. Процедуры без надлежащего контроля остаются процедурами, прописанными лишь на бумаге. Поэтому следует выделить время на разработку регламентов и процедур, определить ответственных лиц и обеспечить контроль и мониторинг за эффективностью работы системы. Делегирование таких полномочий часто является мотивацией для сотрудников.

Подразделение внутреннего аудита, как и другие структурные подразделения компании, должно разрабатывать план работы на год с подробным описанием запланированных процедур и измеримыми показателями деятельности. В таком случае работа всего подразделения подлежит оценке эффективности, а результаты его работы всегда измеримы и очевидны. Дополнительно можно провести анализ целесообразности содержания такого отдела и влияния результатов его работы на показатели компании в целом.

Некоторые предприятия пользуются услугами внешнего аудита для разрешения подобных вопросов, однако, на мой взгляд, привлечение внешних аудиторов в данном случае нецелесообразно и малоэффективно.

Согласно исследованиям компании Ernst & Young в России и СНГ, чаще всего компании создают систему внутреннего аудита (70%), внутренних аудиторов головного офиса привлекают 20% фирм, и только 3% респондентов функции внутреннего аудита передают внешним аудиторам.

К основным признакам недостаточности или полного отсутствия системы внутреннего контроля можно отнести:

- отсутствие должностных инструкций, корпоративных стандартов, распределения обязанностей и ответственности, трудовых договоров,

- договоров о конфиденциальности;

- отсутствие порядка документооборота;

- отсутствие учетной политики;

- отсутствие контроля за использованием денежных средств;

- отсутствие бюджета доходов и затрат;

- отсутствие налогового планирования;

- отсутствие внутренних ревизий (проверок);

- отсутствие ответственного лица за контроль системы;

- отсутствие процедур по усовершенствованию системы.

Последствия недостаточности системы внутреннего контроля и ее отсутствие могут привести к самым разным результатам:

- растрата денежных средств менеджментом на личные цели;

- низкая ликвидность (отсутствие денежных средств на погашение текущей задолженности);

- ручное управление компанией;

- неплатежеспособность;

- наличие неликвидных запасов на складе;

- некорректная финансовая отчетность;

- мошенничества; убытки, банкротство и дефолт.

Именно поэтому нельзя пренебрегать внутренними процессами и контролем.

Несколько слов хотелось бы сказать об учетной политике и процедурах тестирования мошенничества — в последнее время это, по моим наблюдениям, самые запрашиваемые услуги.

Наличие единой учетной политики особенно актуально для группы компаний. Ее отсутствие не позволяет надлежащим образом провести контрольные процедуры тестирования управленческой и финансовой отчетностей. Очень часто организации пренебрегают учетной политикой, ссылаясь на нехватку времени или формальный подход к ее разработке.

Однако наличие единых правил и процедур прямо влияет на эффективное проведение контрольных функций. Невозможно проконтролировать корректность управленческой и финансовой отчетностей, если не установлены правила, по которым хозяйственные операции отражаются в учете. Нет и возможности истребовать от бухгалтера выполнение этих правил, соответственно функция контроля остается лишь декларативной.

Преимущества создания единой учетной политики:

- создание социальных гарантий для защиты внешних пользователей путем обеспечения единства интерпретации данных бухгалтерского и налогового учетов и показателей финансовой и налоговой отчетностей;

- получение эффекта от использования рациональной учетной политики, то есть оптимальное обеспечение информацией для нужд управления, сокращение объемов документооборота, повышение действенности системы внутреннего контроля на предприятии;

- использование предоставленной свободы действий по вопросам организации бухгалтерского учета для создания его действенной системы на предприятии, которая обеспечит соблюдение интересов собственника;

- с помощью элементов учетной политики и при условии конкретизации требований к характеру необходимых данных достигается наиболее

- полное и эффективное обеспечение информацией всех уровней управления на предприятии;

- постоянство учетной политики и раскрытия в финотчетности позволяет на ее основе строить прогнозы будущего финансового состояния организации;

- использование документов по учетной политике для устранения неопределенностей в нормативных документах по бухгалтерскому и налоговому учетам, а также в качестве письменных доказательств при разрешении хозяйственных споров и конфликтов с налоговыми органами.

Обратите внимание, обычно в дочернем подразделении иностранной компании в Украине есть уважение к корпоративной учетной политике, ее правила четко и беспрекословно выполняются. Однако учетной политики, составленной по национальным П( С)БО, не существует или она содержится лишь на трех страницах формата А4.

Что является объяснением такого неуважения? На мой взгляд, это в первую очередь неуважение к системе бухгалтерского учета в нашей стране, прямая демонстрация нелюбви к своей профессии, непрофессионализм каждого отдельно взятого бухгалтера. «Если не предусмотрены штрафы, значит, это выполнять не надо» — такой подход часто демонстрируют украинские бухгалтеры, а потом сетуют на неуважение к своей должности. А ведь причина состоит в том, что сами они не уважают свою профессию. Учетная политика — настольная книга каждого бухгалтера, и для меня лично — показатель профессионализма такого специалиста. При отсутствии учетной политики невозможно обеспечить контроль ни со стороны внутреннего, ни независимого аудитора. Нет политики — нет правил, нет необходимости проверять, придерживается ли бухгалтер установленных правил и процедур. Любая проверка в таких условиях — профанация.

Профанацией является и формальное проведение процедур тестирования мошенничества. Как известно, наличие определенной благоприятной среды, а также мотивов у отдельных сотрудников, оправданий в виде «все так делают» или «я заслуживаю большего» может привести к мошенничеству внутри предприятия. Благоприятной средой принято считать отсутствие или ненадлежащее функционирование системы внутреннего контроля, частые изменения в законодательстве или внутренних регламентах, ограниченный доступ к информации. Так называемые дыры в системе внутреннего контроля, когда отдельными функциями или процедурами можно пренебречь, и являются потенциальными возможностями для отдельных сотрудников.

Мотивы же могут быть самые разные:

- неожиданные финансовые трудности; неудовлетворенность заработной платой;

- жадность;

- пороки, связанные с работой, или просто социальные конфликты.

Вместе с оправданиями наличие благоприятных условий и мотивов становится причиной мошенничества в компании.

Очень часто в мошенничествах задействован высший менеджмент предприятия, так называемое мошенничество белых воротничков. В таком случае возникает серьезный конфликт интересов внутреннего аудитора. С одной стороны, внутренний аудитор не несет ответственность за подготовку финансовой отчетности, а лишь обеспечивает достаточную уверенность в том, что финотчетность в целом не содержит существенных искажений вследствие мошенничества, с другой — внутренний аудитор должен оценить риск влияния мошенничества и проинформировать об этих фактах менеджмент компании.

Таким образом, у внутреннего аудитора нет мотива уведомлять о раскрытых фактах мошенничества мене-джмент компании, поскольку он может потерять работу. Или внутренний аудитор будет уволен, или ему предстоит сделка со своей совестью, что чаще всего все равно приведет к увольнению. Иностранные фирмы давно углядели эту проблему и нашли решение: внутренний аудитор не подчиняется напрямую менеджменту. Для этого создается независимый комитет аудита, которому и подотчетен внутренний аудитор. Таким способом вопрос конфликта интереса разрешается, а его миссия становится эффективной и результативной. Следует отметить, что и независимого аудитора назначает комитет по аудиту именно с той целью, чтобы обеспечить независимость процесса.

Я убеждена, что только тот, кто имеет безупречную репутацию, честен и искренен в своих намерениях, верен идеалам компании и разделяет ее миссию, безгранично любит свою профессию, — не способен лгать и воровать.

Именно эта ценность не позволяет пойти человеку на сделку со своей совестью. Только такой специалист остается успешным и незаменимым профессионалом, гордостью и ценностью компании.