Сотрудники финансового ведомства в своих письмах разъясняют неоднозначные нормы Закона о трансфертном ценообразовании. Наиболее интересные из них специалисты рассмотрели в данной статье из журнала «Актуальная бухгалтерия» №9, 2012.

После 1 января 2012 года в отношении контролируемых сделок применяется новый порядок признания лиц взаимозависимыми и налогообложения сделок между этими лицами (Федеральный закон от 18.07.2011 № 227-ФЗ). Раздел V.1 Налогового кодекса полностью посвящен регулированию вопросов взаимозависимости лиц для целей налогообложения. Новые статьи Налогового кодекса детализируют положения о трансфертных ценах, взаимозависимых лицах, налогообложении сделок между этими лицами, устанавливают перечень контролируемых сделок, а также регулируют вопросы налогового контроля таких сделок.

Однако новые нормы компании понимают неоднозначно, в связи с чем в Министерство финансов РФ было направлено значительное количество обращений. Главное финансовое ведомство страны выпустило ряд разъяснений о новых правилах трансфертного ценообразования. Отсутствие в письмах финансового ведомства внятных разъяснений вполне объяснимо: ранее подобных норм законодательство не содержало, правоприменительная практика сложиться не успела.

Доходы по сделкам между взаимозависимыми лицами

Заслуживают внимания письма финансового ведомства (письма Минфина России от 18.05.2012 № 03-01-18/4-64, № 03-01-18/4-65, от 11.05.2012 № 03-01-18/3-59, № 03-01-18/3-60, № 03-01-18/3-61), которые дают ответ на один из основных вопросов, касающихся методики расчета доходов по сделкам с целью отнесения этих сделок к категории контролируемых.

Установлено, что некоторые сделки являются контролируемыми лишь в случае превышения определенного суммового критерия (п. 7 ст. 105.14 НК РФ). При этом при определении этого критерия возникла неясность, следует ли определять сумму доходов исходя из сделок, совершенных фирмой с одним взаимозависимым лицом, либо необходимо учитывать сумму цен сделок, заключенных со всеми взаимозависимыми лицами в совокупности.

По мнению Минфина России, факт превышения суммового критерия устанавливают по каждой совокупности сделок, совершенных с каждым взаимозависимым лицом. То есть в рамках определенной категории сделок суммироваться должны доходы, полученные только по тем из них, которые заключены с одним и тем же лицом.

В многосторонних сделках следует суммировать доходы по всем сделкам (в рамках одной категории), сторонами которых являются указанные лица.

Если у компании в рамках одной категории заключено несколько сделок с разными не взаимозависимыми лицами, то доходы по данным сделкам не суммируют.

При отсутствии у фирмы информации о сумме дохода другого участника сделки для целей определения суммы доходов по сделкам за календарный год она может использовать расчетную величину суммы дохода этого участника (письма Минфина России от 11.07.2012 № 03-01-18/5-96, от 25.06.2012 № 03-01-18/4-78).

Сумму дохода, рассчитываемую по контролируемым сделкам, определяют по правилам, установленным главой 25 Налогового кодекса (письмо Минфина России от 05.07.2012 № 03-01-18/5-92).

То есть фирма, за рядом определенных исключений, уменьшает полученные доходы на сумму произведенных расходов. Суммовой порог для целей определения контролируемых сделок будет рассчитан сложением оставшихся после вычетов расходов, сумм по сделкам с взаимозависимым лицом за календарный год.

Если взаимозависимое лицо временно не являлось таковым

Кодекс не конкретизирует, в каком порядке следует учитывать сумму дохода по сделкам с взаимозависимым лицом в отчетном периоде, в случае если часть этого периода стороны не являлись взаимозависимыми.

Позиция министерства по данному вопросу такова (письмо Минфина России от 05.07.2012 № 03-01-18/5-92): при определении суммового критерия в течение отчетного периода необходимо учитывать доходы по сделкам между взаимозависимыми лицами только за тот период, в котором эти лица являлись взаимозависимыми.

Это мнение чиновников, улучшающее положение фирмы, к сожалению, не оформлено в виде нормативного акта, и гарантировать, что в ходе правоприменительной практики мнение контролеров не изменится, невозможно.

Договор беспроцентного займа

У многих компаний возник вопрос о наличии налоговых рисков при заключении взаимозависимыми сторонами договора беспроцентного займа.

Следует отметить, что такие сделки всегда привлекали к себе повышенное внимание контролеров. Однако в отсутствие четкой официальной позиции и окончательно оформленной арбитражной практики претензии налоговиков не всегда приводили к доначислениям.

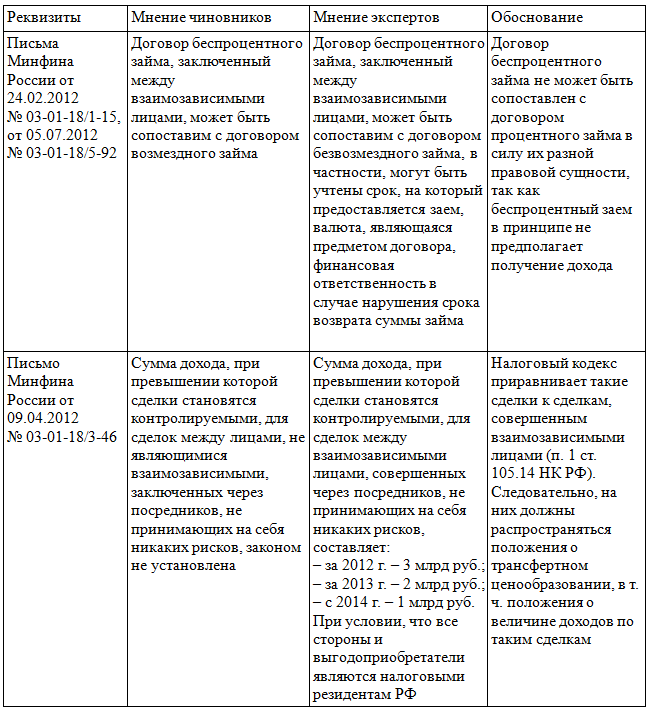

Финансисты считают, что договор беспроцентного займа является примером создания финансовых условий, отличных от тех, которые имели бы место в сделках между лицами, не являющимися взаимозависимыми (письмо Минфина России от 24.02.2012 № 03-01-18/1-15). Как следствие, любые доходы, полученные одним из взаимозависимых лиц по такой сделке, должны учитываться у этого лица для целей налогообложения.

Кроме того, даже если стороны договора беспроцентного займа не являются взаимозависимыми в силу 11 критериев взаимозависимости (п. 2 ст. 105.1 НК РФ ), фирме не стоит забывать, что сторона сделки может быть признана судом взаимозависимым лицом по иным основаниям.

В связи с небольшим сроком практического применения новых правил трансфертного ценообразования и отсутствием арбитражной практики по данному вопросу определить примерный перечень таких оснований на данный момент невозможно.

Уведомление налоговиков о наличии контролируемых сделок

Одним из новых обязательств сторон контролируемой сделки является уведомление налоговой инспекции по своему местонахождению обо всех совершенных контролируемых сделках.

Обращаем внимание, что с 2013 года бухгалтерам необходимо отметить еще одну отчетную дату — 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки. Это срок, не позднее которого сторона контролируемой сделки обязана уведомить налоговое ведомство о совершении такой сделки.

Эти требования применяют к контролируемым сделкам, доходы или расходы по которым признаются с 1 января 2012 года независимо от даты заключения договора (письмо Минфина России от 02.03.2012 № 03-01-10/1-24).

Такое требование закона распространяется как на юридические лица, так и на физических лиц, в том числе на не обладающих статусом предпринимателя (письмо Минфина России от 05.07.2012 № 03-01-18/5-91).

При этом ответственность за непредставление уведомления либо предоставление недостоверной информации установлена в размере 5000 рублей для всех категорий налогоплательщиков.

Однако, учитывая, что для отнесения сделок в разряд подконтрольных Налоговый кодекс вводит достаточно серьезный суммовой порог, логично предположить, что в большинстве случаев взаимозависимые сделки с участием физических лиц не будут контролироваться.

Если привлечен посредник

Сделки между взаимозависимыми лицами, совершенные через посредников, которые только организовывают сделки, не принимая на себя никаких рисков, относят к категории контролируемых.

При этом согласно мнению финансистов (письмо Минфина России от 09.04.2012 № 03-01-18/3-46) такие сделки являются контролируемыми без определения суммового порога, предусмотренного для остальных подконтрольных сделок.

На чем был основан данный вывод финансового ведомства, не ясно. Возможно, мнение чиновников базируется на том, что стороны сделки не являются взаимозависимыми, тогда как суммовой порог (п. 2 ст. 105.14 НК РФ) прямо указывает на взаимозависимых лиц.

Следовательно, на них должны распространяться положения Налогового кодекса о трансфертном ценообразовании, в том числе положения о величине доходов по таким сделкам.

Разъяснения чиновников и экспертов