Проблема привлечения акционерного капитала особенно остро стоит перед российскими компаниями. По данным Sberbank CIB, за период с 1998 г. по 2012 г. акции российских компаний торговались со значительным дисконтом к другим развивающимся рынкам. Этот дисконт в среднем составил 38% и в последние годы стал особенно заметен на фоне рынков прочих стран четверки БРИК. Сравнивая страновые значения мультипликатора P/E в августе 2013 г., аналитики Sberbank CIB пришли к выводу, что в 2013 г. российские компании торгуются в среднем на четверть дешевле китайских и почти вдвое дешевле индийских и бразильских. Иными словами, в конкурентной борьбе за акционерный капитал Россия пока проигрывает.

Что же можно сделать для того, чтобы переломить ситуацию? Рекомендации давно известны: улучшение условий ведения бизнеса, снижение административных барьеров, преодоление коррупции, совершенствование работы судебной системы и т. д. Роль каждого конкретного предприятия в решении обозначенных проблем невелика. Но, тем не менее, есть инструмент, способный повысить инвестиционную привлекательность ценных бумаг конкретных компаний, которым может воспользоваться каждое акционерное общество. Этот инструмент — совершенствование системы корпоративного управления.

Многочисленные исследования (см., например, работу Лоренса Брауна и Маркуса Кейлора) [1] свидетельствуют о том, что при прочих равных условиях есть четкая зависимость стоимости ценных бумаг от качества корпоративного управления компании. Более того, чем выше страновые риски, тем больше роль «индивидуальных» систем корпоративного управления конкретных компаний в деле повышения их инвестиционной привлекательности. Это и понятно: дополнительные обязательства, принимаемые на себя акционерным обществом в отношении своих инвесторов и акционеров, следование рекомендациям международной «лучшей практики корпоративного управления» снижают риски инвесторов.

Таким образом, акционерное общество и само может кое-что сделать для привлечения инвестиций. Как говорится, спасение утопающих — дело рук самих утопающих.

Для компаний, которые приняли решение всерьез заняться совершенствованием системы корпоративного управления, крайне важно посмотреть, как все это устроено в иных странах: корпоративная практика российского акционерного общества должна быть понятна международным инвесторам и должна соответствовать сложившемуся международному уровню.

Центральным элементом системы корпоративного управления во всем мире принято считать совет директоров. Давайте посмотрим, как выглядит совет директоров в зарубежных, в первую очередь — европейских компаниях.

Начнем с количественного состава совета директоров: он должен быть достаточен для всестороннего рассмотрения и принятия обоснованных управленческих решений, формирования и обеспечения эффективной работы комитетов совета директоров. Одновременно, чрезмерно большое число членов этого органа управления затрудняет ведение конструктивных дискуссий. Где же оптимум?

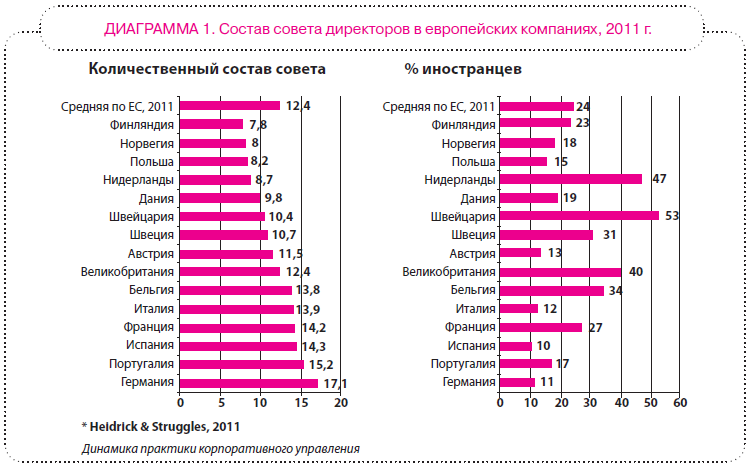

Как видно из приведенной на стр. 5 диаграммы 1, иллюстрирующей результаты исследования Heidrick & Struggles, средний количественный состав европейских советов директоров в 2011 г. составил 12,4 человека. Причем колебания этого показателя от страны к стране не столь значительны: если отбросить крайности, то речь идет об интервале 9—14 человек. Российским акционерным обществам, которые создают свои советы директоров в минимально допустимом с точки зрения нашего акционерного законодательства количественном составе (5—7 человек), есть о чем задуматься.

Вторая любопытная тенденция, отраженная на диаграмме, — значительное присутствие иностранцев в советах директоров европейских компаний. Тенденция эта объясняется не только погоней за наиболее квалифицированными специалистами в отраслях и сферах деятельности, представляющих интерес для конкретных акционерных обществ, но также и в стремлении увеличить разнообразие мнений и подходов при принятии советом директоров того или иного решения.

На решение этой же задачи — обеспечить разнообразие мнений и подходов — направлена и еще одна тенденция: рост числа женщин в составе советов директоров. Так, согласно исследованию Spenсer Stuart, за последние 10 лет доля женщин в советах директоров крупнейших компаний США возросла с 12 до 16 процентов, причем в отсутствие каких-либо регуляторных квот. Для стран ЕС средняя доля женщин в советах директоров в 2011 п. составила 12%, однако в Норвегии (где гендерные квоты были введены) — 33%, Финляндии — 25%. К сожалению, большинство российских компаний не может похвастаться активным присутствием женщин в составе своих коллегиальных органов управления.

Также в мире наблюдается тенденция роста числа независимых директоров. Согласно Spencer Stuart, в США за 10 лет их доля в советах директоров публичных компаний увеличилась с 77 до 84%. Более того, в 57% публичных компаний США все директора, кроме генерального директора, являются независимыми. В Европе же пропорция независимых директоров в среднем скромнее — 43% в исследовании Heidrick & Struggles, однако для Великобритании эта цифра составила 61%, а, например, для Финляндии — 72%. В публичных компаниях России, согласно исследованию «Делойт», в 2012 п. эта цифра составляла всего 33%.

Необходимо также иметь в виду, что в случае европейских и американских компаний определение независимого статуса директора происходит не по формальным признакам, а исходя из содержательных критериев по установленным в компаниях процедурам.

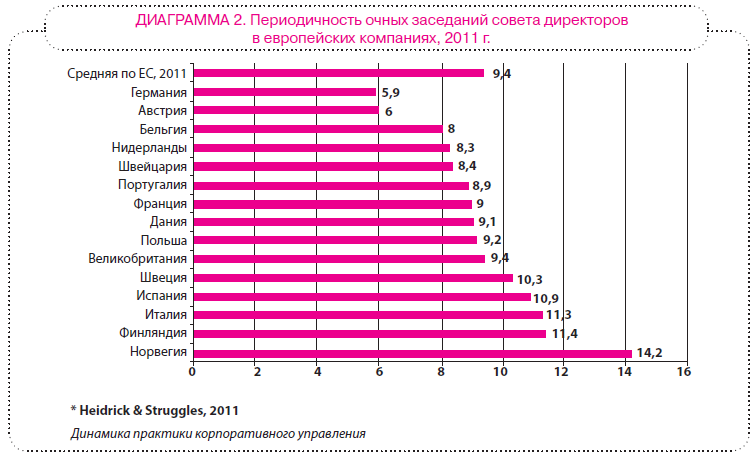

Важной характеристикой работы советов директоров является число проводимых ими заседаний. Соответствующая статистика приведена на диапрамме 2 на стр. 6.

Как видим, средний показатель по странам ЕС на 2011 под в исследовании Heidrick & Struggles составляет 9,4 заседания в под. Следует пояснить, что речь идет об очных заседаниях. Периодичность заседаний советов директоров российских компаний близка к этому значению. Однако если отбросить заседания, проводимые в заочной форме, статистика окажется несколько хуже. По данным опроса корпоративных секретарей, проведенным «Делойт» и Национальным объединением корпоративных секретарей в 2012 году, в 25,6% компаний (20,5% публичных) очные заседания проводятся два или менее одного раза в год, из них 11% (5,1%) не проводят очные заседания.

Еще одна тенденция в практике работы советов директоров европейских компаний — рост внимания к вопросу номинирования новых членов этого органа управления. Здесь преследуется 2 цели:

- подбор кандидатур в соответствии с объективными потребностями компании — для этого комитет по номинациям совета директоров должен сформулировать требования к кандидатам, в большинстве случаев — провести оценку состава действующего совета директоров;

- придание процедуре подбора кандидатов более прозрачного характера, что предполагает, среди прочего, активную работу комитета по номинациям с акционерами.

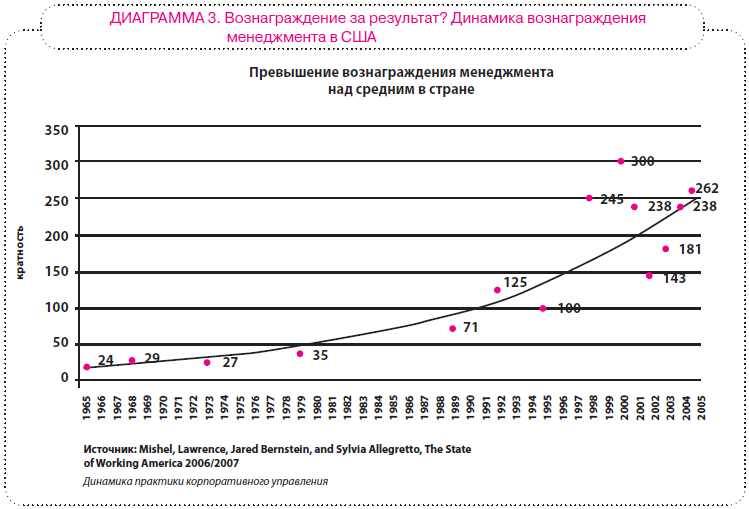

В мире наблюдается тенденция роста разрыва между вознаграждениями менеджмента и средней заработной платой персонала (ситуация в США представлена на диаграмме 3 на стр. 8). Неоправданно высокие размеры вознаграждений менеджмента могут вызвать координированные действия инвесторов по исправлению ситуации, что и наблюдалось в последние годы на общих собраниях многих компаний Европы и США.

Регуляторные действия не заставили себя ждать и приняли в первую очередь следующие формы:

- повышение гласности, открытость информации как о размере вознаграждений, так и об основаниях их начисления (Великобритания, Италия);

- повышение роли комитетов совета директоров по вознаграждениям и назначениям в вопросах оценки результатов работы менеджмента и определения размера вознаграждений;

- вынесение вопроса о размере таких вознаграждений на рассмотрение акционеров (США, Великобритания, Нидерланды, Швейцария и т. п.);

- прогрессивное налогообложение высоких доходов (Франция, Греция, Португалия, Испания);

- законодательное ограничение размера вознаграждений банкиров (большинство стран ЕС).

В заключение несколько слов хотелось бы сказать о применении такого элемента «лучшей практики корпоративного управления», как институт корпоративного секретаря. Статистика применения этого института в европейских компаниях, согласно Heidrick & Struggles, приведена на диаграмме 4 на стр. 9.

Как видно из представленной статистики, институт корпоративного секретаря давно перестал быть экзотикой, в том числе за пределами англосаксонского мира: в Европе он достаточно распространен и присутствует в 57% публичных компаний ЕС. Особенно хотелось бы отметить тот факт, что в Великобритании 100% акционерных обществ ввели должность корпоративного секретаря. Правда, справедливости ради следует отметить, что в трети компаний корпоративный секретарь совмещает свои функции с функциями руководителя юридической службы (в целом по Европе — в 17%).

_________________________________________

[1] Brown, L.D., & Caylor, M.L. Corporate governance and firm operating performance. Review of Quantitative Finance and Accounting, February 2009, Vol. 32: 129-144.