Автор: Марк Винус (Mark Venus) руководитель по работе с дебиторской задолженностью в BNP Paribas, председатель бухгалтерского комитета в Leaseurope

Источник: Accountancy Live

Перевод: GAAP.RU

Фото: www.revue-banque.fr

Предполагаемые изменения в лизинговой отчетности сильнее всего скажутся на лизинге оборудования, и сейчас совсем не время для сложных и дорогих реформ – предупреждает наш сегодняшний эксперт Марк Винус (Mark Venus), руководитель по работе с дебиторской задолженностью в BNP Paribas и председатель бухгалтерского комитета в Leaseurope, которому уже сейчас не нравится грядущий новый стандарт.

Конечно, никто не назовет сегодняшний учет лизинга идеальным. Существующая модель на основе двух категорий существовала в Великобритании на протяжении последних 30 лет (а в США – все 38).

Экс-председатель Совета по международным стандартам финансовой отчетности Дэвид Твиди (David Tweedie) сказал как-то на конференции в Канаде в 2008 году, что одним из самых больших его желаний перед смертью будет «полететь на самолете, который полностью на балансе авиакомпании». Трудно спорить с тем, что пользователям отчетности была бы очень полезна информация и по всем прочим самолетам авиакомпании, неважно при этом, находятся ли они в операционной аренде, финансовой аренде, либо же были просто приобретены.

Но проблема, которая всегда была – и спустя восемь лет работы над проектом по учету лизинга она все еще остается – в способе достижения этого желаемого результата. В той же своей речи Твиди отметил, что бухгалтерский учет – это все-таки не ракетостроение. Стандарты не должны настолько нагружать бухгалтеров, чтобы аудиторы потом не смогли провести аудит, предварительно не посовещавшись как следует с менеджерами компании. Довольно остроумный ответ он всегда приберегал для любителей сложных учетных политик – он говорил им так: «Объясните это своей бабушке!»

Фото: www.pressfoto.ru

Дефектные предложения

Восемь лет совместного проекта Совета по МСФО (IASB) / Американского Совета по стандартам финансовой отчетности (FASB) – и совсем немного уже отделяет нас от предполагаемого завершения работы, но и сейчас разработчики пока что не готовы представить вариант учета лизинга, который пройдет этот самый «бабушкин тест».

Собственно, последние предложения не прошли бы не только этой, но и более обыденных проверок. Они точно не отвечают основной цели проекта снабжать надежной и актуальной информацией инвесторов и других пользователей отчетности. Равным образом они не добавляют практической последовательности и согласованности ни в учете лизинговых транзакций, ни в требованиях других действующих стандартов, ни в сравнительных требованиях IASB и FASB.

Ключевая причина проблемы в том, что все эти предложения основаны на одной и той же базовой теории – мол, аренда представляет собой приобретение так называемого «права использования» актива на базисе финансирования.

Это было бы еще ничего в случае с финансовой арендой (в этом материале мы используем «арена» и «лизинг» в качестве синонимов – GAAP.RU), и кстати – большинство самолетов, используемых сегодня авиакомпаниями, даже такими крупными как British Airways, уже и так на балансе. Но эта же логика не будет столь хорошо работать с краткосрочной арендой оборудования.

А не работает она из-за экономической сущности: большинство случаев операционной аренды оборудования не означает покупки актива – даже все того же «права использования» актива – на базисе финансирования. Как правило, это просто соглашения, где лизингополучатель больше заинтересован в услуге, которую предоставляет ему или ей актив, а не в самом активе. Компания не приобретает условную одну треть или там одну пятую самолета, автомобиля, бульдозера и так далее (а это подразумевается моделью с «правом использования»). Вместо этого она приобретает услугу, которая дает ей дополнительную гибкость для увеличения или, напротив, снижения производственных возможностей в краткосрочном периоде.

Полезно знать: Третий квартал 2015 года – именно тогда стоит ждать нового стандарта по лизингу

Производственная гибкость может быть достигнута с помощью использования определенного актива, но вовсе необязательно. Вполне подходящим является и такой вариант, когда актив сменяют на протяжении срока действия соглашения. Собственно, так и происходит со многими европейскими компаниями, которые пытаются снизить свое вредное влияние на окружающую среду за счет использования самого подходящего оборудования из всех доступных на данный момент.

Операционный лизинг, однако, по-прежнему создает обязательство выплачивать платежи на протяжении определенного времени. Если бы был подходящий способ отражать это обязательство на балансе, проблем бы не было, но тут возникает такой вопрос: а как вы учитываете другие формы расходов в рамках общего класса соглашений с исполнением в будущем («executory agreements»)? Это можно использовать в качестве своеобразного теста на бухгалтерские злоупотребления, что само по себе, в принципе, неплохо.

Те дни, когда бизнес использовал аренду в качестве «внебалансового инструмента», теперь далеко позади, и спасибо следует сказать IASB и формулировкам МСФО (IAS) 17 «Аренда». Предположить что-то другое значило бы высказать больше неуважения к профессиональным бухгалтерам и аудиторам, работающим с основанным на принципах стандартом IAS 17.

Фото: www.pressfoto.ru

Необходима тонкая настройка

Так к чему же мы все-таки идем? Перед нами вырисовывается почти уже готовый набор правил, который, тем не менее, не предоставит полезной информации пользователям отчетности (в самом деле, неужели они захотят читать о «двух пятых автопогрузчика» на балансе у компании?). Эти правила очень сложны и, следовательно, недешевы в плане использования. В общем и целом их отвергли представители бухгалтерского сообщества (и пользователи отчетности в том числе) после публикации обоих промежуточных вариантов.

Также все еще остается актуальной проблема, сформулированная Дэвидом Твиди (правда, не очень точно), а именно: как отражать все связанные с оборудованием обязательства в финансовой отчетности? По сугубо личному мнению автора сегодняшнего материала, единого ответа тут нет. Однако серия шагов, предпринятых с учетом опыта последних восьми лет работы над стандартом – в том числе тонкая настройка ключевого определения финансовой аренды, улучшение последовательности в раскрытиях соглашений операционной аренды, конвергенция американских и международных стандартов – позволит добиться гораздо большего, чем упрямое проталкивание сегодняшнего подхода.

Европа в целом сегодня отчаянно нуждается в росте, а аренда, как известно, призвана одной из основных движущих сил для малых и средних предприятий, в свою очередь играющих ключевую роль в экономическом развитии. Сейчас вовсе не время для того, чтобы вводить в действие сложные, дорогие и вводящие в заблуждение реформы лизинговой отчетности, которые сильнее всего ударят именно по лизингу оборудования. «Уверен, наши бабушки были бы с нами солидарны» – шутит Марк Винус.

Фото: www.pressfoto.ru

Недостаток сопоставимости

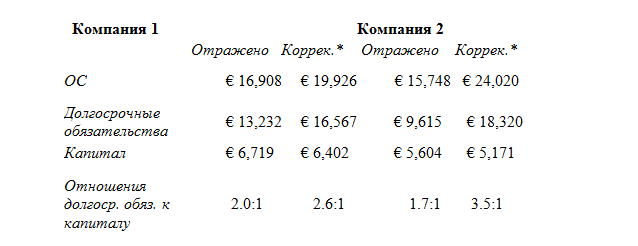

Действующий сегодня подход к учету лизинга делает сравнение между компаниями непростым делом. Взгляните на таблицу внизу. Это данные из реальной жизни, на основе которых можно провести сопоставление двух организаций одной и той же индустрии. Обе компании активно используют основные средства, но Компания 2 берет в аренду 70% своего оборудования, а Компания 1 – менее 10%.

Важная информация, которая заинтересует инвесторов и аналитиков – например, величина общих активов и долгосрочных обязательств – может быть очень серьезно искажена внебалансовым учетом аренды. Например, в таблице ниже проводится сопоставление финансовых данных по компаниям, скорректированных с учетом отражения лизинга вне баланса.

Данные таблицы показывают, что Компания 1 имеет более высокий финансовый рычаг и большую по величине базу активов в сравнении с Компанией 2, в то время как на самом деле верно противоположное, с учетом внебалансовой аренды.

Отсутствие информации о лизинге на балансе означает, что инвесторы и аналитики не могут проводить адекватные сравнения компаний между собой без дополнительных поправок.

Данные, помеченные *, отражают коррекции оценки на основе различных предположений, сделанных в отношении ставки дисконта и средней продолжительности действия договоров аренды в случае каждой из компаний

Источник: IFRS Foundation, августовские обновления к проекту лизинга