Не секрет, что движения цен на фондовом рынке происходят под влиянием множества закономерностей, которые далеко не всегда можно объяснить логически. Сегодня мы поговорим об одной из таких закономерностей, а именно о тенденции рынка двигаться в определенные дни каждого месяца в ту или иную сторону.

В книге Джеральда Аппеля «Технический анализ. Эффективные инструменты для активного инвестора» отмечено, что фондовый рынок имеет тенденцию достигать своих максимальных уровней во время последних 2-4 торговых сессий каждого месяца и в течение первых 2-4 сессий месяца следующего. Фактически, повышение акций за время торговли в конце и в начале месяца обычно равнялось росту за все остальные дни месяца. Очевидно, что данные утверждения имеют отношение к американскому рынку. Проверим, а работают ли они на рынке российском?

Проведем небольшой тест.

Инструмент: индекс ММВБ.

Период анализа — с октября 2003г. по октябрь 2013г. (10 лет, 120 периодов).

Первая стратегия: покупка за 2 торговые сессии до окончания месяца, продажа — через 2 сессии следующего месяца. Удержание позиции — 4 дня.

Вторая стратегия: покупка по истечению первых 2-х сессий месяца, продажа — за 2 сессии до окончания месяца. Удержание позиции — 16-18 дней.

Посмотрим, что у нас получилось:

Табл. 1 — Первая стратегия (4-х дневные периоды в конце и в начале каждого месяца)

|

Всего сделок |

120 |

|

Прибыльные сделки |

85 |

|

Убыточные сделки |

35 |

|

Процент выигрышных сделок |

70,83% |

|

Средняя годовая прибыль |

18,23% |

Табл. 2 — Вторая стратегия (16-18 дневные периоды в середине каждого месяца)

|

Всего сделок |

120 |

|

Прибыльные сделки |

64 |

|

Убыточные сделки |

56 |

|

Процент выигрышных сделок |

53,33% |

|

Средняя годовая прибыль |

-1,42% |

Полученные значения говорят сами за себя: по первой стратегии получилось более 70% (!) выигрышных сделок, по второй — чуть больше 53%.

По первой стратегии за каждый год мы заработали бы по 18,23% (готовая стратегия для инвестирования!), по второй — потеряли бы по 1,42%.

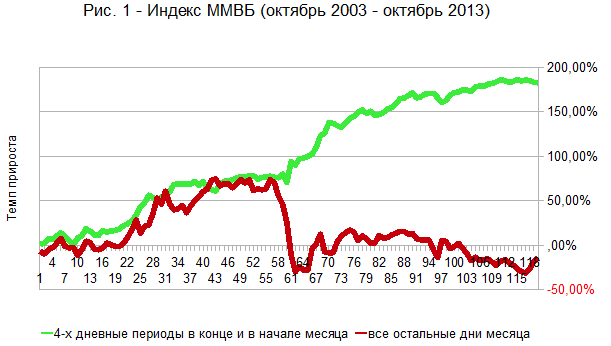

Нарастающим итогом – если суммировать все доходы за 10 лет и за 120 периодов – результаты выглядят следующим образом: плюс 182,32% по 4-х дневной системе торговли; минус 14,17% по 16-18 дневной системе (рис.1).

Нарастающим итогом – если суммировать все доходы за 10 лет и за 120 периодов – результаты выглядят следующим образом: плюс 182,32% по 4-х дневной системе торговли; минус 14,17% по 16-18 дневной системе (рис.1).

В итоге, первая стратегия принесла нам неплохую прибыль, вторая — убыток, и это при том, что во втором случае мы удерживали позицию открытой в 4(!) раза дольше.

Таким образом, рассматриваемая нами закономерность действительно имеет место и на российском фондовом рынке.