Міжнародний стандарт бухгалтерського обліку 1: Подання фінансової звітності

Мета

1. Цей стандарт визначає основи подання фінансової звітності загального призначення для забезпечення їхньої зіставності з фінансовою звітністю суб«єкта господарювання за попередні періоди, а також з фінансовою звітністю інших суб»єктів господарювання. Він установлює загальні вимоги щодо подання фінансової звітності, настанови щодо її структури та мінімальні вимоги щодо її змісту.

Сфера застосування

2. Суб'єкт господарювання повинен застосовувати цей Стандарт при підготовці та поданні фінансової звітності загального призначення відповідно до Міжнародних стандартів фінансової звітності (МСФЗ).

3. Вимоги щодо визнання, оцінки та розкриття про конкретні операції та інші події визначаються в інших МСФЗ.

4. Цей Стандарт не поширюється на структуру та зміст стислої проміжної фінансової звітності, складеної відповідно до МСБО 34 «Проміжна фінансова звітність». Проте до такої фінансової звітності застосовуються параграфи 15-35. Цей Стандарт поширюється на всі суб«єкти господарювання, включаючи ті, що подають консолідовану фінансову звітність, та ті, що подають окрему фінансову звітність, як визначено в МСБО 27 »Консолідована та окрема фінансова звітність".

5. У цьому Стандарті використовується термінологія, яка є доречною для суб«єктів господарювання, що мають за мету отримання прибутку, включаючи суб»єкти господарювання у державному секторі. Якщо суб'єкти господарювання у приватному чи державному секторі, метою діяльності яких не є отримання прибутку, застосовують цей Стандарт, у них може виникнути необхідність змінити назви, що застосовуються для певних рядків у фінансовій звітності та для самих фінансових звітів.

6. Так само у суб«єктів господарювання, які не мають власного капіталу, як визначено в МСБО 32 (наприклад, деякі взаємні фонди), та у суб»єктів господарювання, акціонерний капітал яких не є власним капіталом (наприклад, деякі кооперативні суб'єкти господарювання), може виникнути необхідність адаптувати подання у фінансовій звітності інформації про частки участі членів або власників господарських одиниць.

Визначення

7. Терміни, які використовуються в цьому Стандарті, мають такі значення:

Власники – це ті, хто утримують інструменти, класифіковані як власний капітал.

Загальний сукупний прибуток це зміна у власному капіталі протягом періоду внаслідок операцій та інших подій, окрім тих змін, що виникли внаслідок операцій з власниками, які діють згідно з їх повноваженнями власників.

Загальний сукупний прибуток включає всі компоненти «прибутку або збитку» та «іншого сукупного прибутку».

Інший сукупний прибуток містить статті доходів або витрат (включаючи коригування перекласифікації), які не визнані у прибутку або збитку, як вимагають або дозволяють інші МСФЗ.

Компонентами іншого сукупного прибутку є:

а) зміни у надлишку переоцінки (див. МСБО 16 Основні засоби та

МСБО 38 Нематеріальні активи);

б) актуарні прибутки та збитки за програмами з визначеними

виплатами, визнаними відповідно до параграфа 93А МСБО 19 «Виплати працівникам»;

в) прибутки та збитки, що виникають внаслідок переведення фінансової звітності закордонної господарської одиниці (див. МСБО 21 «Вплив змін валютних курсів»);

г) прибутки та збитки від інвестицій в інструменти власного капіталу, оцінені за справедливою вартістю з відображенням результату переоцінки в іншому сукупному прибутку відповідно до параграфа 5.7.5 МСФЗ 9 «Фінансові інструменти»;

ґ) ефективна частка прибутків та збитків за інструментами хеджування при хеджуванні потоків грошових коштів (див. МСБО 39 «Фінансові інструменти: визнання та оцінка»);

д) для окремих зобов«язань, призначених як такі, що оцінюються за справедливою вартістю з відображенням результату переоцінки у прибутку або збитку, величина зміни справедливої вартості, що відноситься до змін кредитного ризику зобов»язання (див. параграф 5.7.7 МСФЗ 9).

Коригування перекласфікації – це суми, перекласифіковані у прибуток або збиток у поточному періоді, які були визнані в іншому сукупному прибутку у поточному чи попередньому періодах.

Міжнародні стандарти фінансової звітності (МСФЗ) – це стандарти та тлумачення, видані Радою з Міжнародних стандартів бухгалтерського обліку (РМСБО). Вони охоплюють: а) Міжнародні стандарти фінансової звітності;

б) Міжнародні стандарти бухгалтерського обліку;

в) Тлумачення КТМФЗ;

г) Тлумачення ПКТ*.

*Визначення МСФЗ змінено після зміни назв, введеної переглянутою Конституцією Фонду МСФЗ у 2010 р.

Неможливий – застосування вимоги є неможливим, якщо суб'єкт господарювання не може застосувати її після всіх відповідних зусиль зробити це.

Прибуток або збиток – це загальний дохід за вирахуванням витрат за винятком компонентів іншого сукупного прибутку.

Примітки містять інформацію на додаток до поданої у звіті про фінансовий стан, звіті про сукупні доходи, окремому звіті про прибутки та збитки (якщо він подається), звіті про зміни у власному капіталі та звіті про рух грошових коштів. Примітки надають описові пояснення чи детальніший аналіз статей, поданих у цих фінансових звітах, а також інформацію про статті, які не відповідають вимогам визнання в цих звітах.

Суттєвий – пропуск або викривлення статей є суттєвими, якщо вони можуть (окремо чи у сукупності) впливати на економічні рішення, які приймають користувачі на основі фінансової звітності. Суттєвість залежить від розміру та характеру пропуску чи викривлення, що оцінюються за конкретних обставин. Розмір або характер статті, або їх поєднання, може бути визначальним чинником.

Оцінка того, чи може пропуск або викривлення вплинути на економічні рішення користувача (а отже, бути суттєвим), потребує розгляду характеристик користувачів. Концептуальна основа складання та подання фінансової звітності зазначає в параграфі 25^: «припускається, що користувачі мають відповідні знання бізнесу, економічної діяльності та бухгалтерського обліку і прагнуть вивчати інформацію з достатньою ретельністю». Тому треба, щоб оцінка враховувала те, як, за обґрунтованим очікуванням, це впливатиме на користувачів з такими якостями при прийнятті економічних рішень.

^У вересні 2010 р. РМСБО замінила Концептуальну основу на Концептуальну основу фінансової звітності. Параграф 25 було замінено Розділом 3 Концептуальної основи.

Фінансова звітність загального призначення («фінансова звітність») – це така фінансова звітність, яка має на меті задовольнити потреби користувачів, які не можуть вимагати від суб'єкта господарювання складати звітність згідно з їхніми інформаційними потребами.

8. Хоча в цьому Стандарті використовуються терміни «інший сукупний прибуток», «прибуток або збиток» та «загальний сукупний прибуток», суб«єкт господарювання може використовувати інші терміни для опису результатів діяльності, якщо їхні значення зрозумілі. Наприклад, для опису прибутку або збитку суб»єкт господарювання може використовувати термін «чистий прибуток».

8А. Терміни, зазначені далі, описані в МСБО 32 «Фінансові інструменти: подання» і вживаються у цьому стандарті зі значенням, вказаним у МСБО 32:

а) фінансові інструменти з правом дострокового погашення, класифіковані як інструменти власного капіталу (описані в параграфах 16А та 16Б МСБО 32);

б) інструменти, які накладають на суб«єкт господарювання зобов»язання надати іншій стороні пропорційну частку чистих активів суб'єкта господарювання лише при ліквідації і класифікуються як інструменти власного капіталу (описані в параграфах 16В та 16Г МСБО 32).

Фінансова звітність

Призначення фінансової звітності

9. Фінансова звітність є структурованим відображенням фінансового стану та фінансових результатів діяльності суб«єкта господарювання. Метою фінансової звітності є надання інформації про фінансовий стан, фінансові результати діяльності та грошові потоки суб»єкта господарювання, яка є корисною для широкого кола користувачів при прийнятті ними економічних рішень. Фінансова звітність також демонструє результати того, як управлінський персонал суб«єктів господарювання розпоряджається ввіреними йому ресурсами. Для досягнення цієї мети фінансова звітність надає таку інформацію про суб»єкт господарювання:

а) активи;

б) зобов'язання;

в) власний капітал;

г) дохід та витрати, у тому числі прибутки та збитки;

ґ) внески та виплати власникам, які діють згідно з їхніми повноваженнями власників;

д) грошові потоки.

Ця інформація, разом з іншою інформацією у примітках, допомагає користувачам фінансової звітності спрогнозувати майбутні грошові потоки суб'єкта господарювання і, зокрема, їхній час та вірогідність.

Повний комплект фінансової звітності

10. Повний комплект фінансової звітності включає: а) звіт про фінансовий стан на кінець періоду;

б) звіт про сукупні доходи за період;

в) звіт про зміни у власному капіталі за період;

г) звіт про рух грошових коштів за період;

ґ) примітки, що містять стислий виклад суттєвих облікових політик та інші пояснення;

д) звіт про фінансовий стан на початок найбільш давнього порівняльного періоду, коли суб'єкт господарювання застосовує облікову політику ретроспективно або здійснює ретроспективний перерахунок статей своєї фінансової звітності, або коли він перекласифікує статті своєї фінансової звітності.

Суб'єкт господарювання може використовувати інші назви для звітів, ніж ті, що використовуються у цьому Стандарті.

11. Суб'єкт господарювання подає з однаковою значимістю всі фінансові звіти повного комплекту фінансової звітності.

12. Як дозволяє параграф 81, суб'єкт господарювання може подавати компоненти прибутку або збитку або як частину єдиного звіту про сукупні доходи або в окремому звіті про прибутки та збитки. Якщо подається звіт про прибутки та збитки, то він входить до повного комплекту фінансової звітності і має бути розміщений безпосередньо перед звітом про сукупні доходи.

13. Окремо від фінансової звітності, багато суб«єктів господарювання подають фінансовий огляд, складений управлінським персоналом, з описом і поясненням основних характеристик фінансових результатів діяльності та фінансового стану суб»єкта господарювання, а також основних невизначеностей, які пов'язані з ним. Такий звіт може містити огляд:

а) основних чинників і впливів, які визначають фінансові результати діяльності, у тому числі змін у середовищі, у якому діє суб«єкт господарювання, реакції суб»єкта господарювання на ці зміни та їхній вплив, опис політики суб'єкта господарювання щодо інвестицій для збереження та покращання фінансових результатів діяльності, включаючи політику щодо дивідендів;

б) джерел фінансування суб«єкта господарювання та запланованого співвідношення його зобов»язань та власного капіталу;

в) ресурсів суб'єкта господарювання, не визнаних у звіті про фінансовий

стан відповідно до МСФЗ.

14. Окремо від фінансової звітності, багато суб'єктів господарювання подають висновки та інші документи (наприклад, екологічні звіти та звіти про додану вартість), особливо в тих галузях, де суттєвими є екологічні чинники і де робітники вважаються важливою групою користувачів. Звіти та інші документи, подані поза межами фінансової звітності, не входять до сфери застосування МСФЗ.

Загальні характеристики

Достовірне подання та відповідність МСФЗ

15. Фінансова звітність має достовірно подавати фінансовий стан, фінансові результати діяльності та грошові потоки суб«єкта господарювання. Достовірне подання вимагає правдивого подання впливу операцій, інших подій та умов відповідно до визначень та критеріїв визнання для активів, зобов»язань, доходу та витрат, наведених у Концептуальній основі*. Передбачається, що в результаті застосування МСФЗ з розкриттям додаткової інформації (за потреби) буде досягнуто достовірне подання у фінансовій звітності.

*Параграфи 15–24 містять посилання на мету фінансової звітності, сформульовану в Концептуальній основі [складання та подання фінансової звітності]. У вересні 2010 р. РМСБО замінила Концептуальну основу на Концептуальну основу фінансової звітності, яка замінила мету фінансової звітності на мету фінансової звітності загального призначення: див. Розділ 1 Концептуальної основи.

16. Суб«єкт господарювання, фінансова звітність якого відповідає МСФЗ, має чітко та без будь-яких обмежень зазначати таку відповідність у примітках. Суб»єкт господарювання не повинен характеризувати фінансову звітність як таку, що відповідає МСФЗ, якщо вона не відповідає усім вимогам МСФЗ.

17. Фактично за всіх обставин суб«єкт господарювання досягає достовірного подання шляхом відповідності застосовним МСФЗ. Достовірне подання вимагає також від суб»єкта господарювання:

а) обирати та застосовувати облікові політики відповідно до МСБО 8 «Облікові політики, зміни в облікових оцінках та помилки». МСБО 8 наводить ієрархію авторитетних рекомендацій, які управлінський персонал враховує за відсутністю МСФЗ, що застосовується до конкретної статті;

б) подавати інформацію (у тому числі облікові політики) так, щоб забезпечувати доречну, достовірну, зіставну та зрозумілу інформацію;

в) надавати розкриття додаткової інформації, коли відповідність конкретним вимогам МСФЗ є недостатньою для забезпечення спроможності користувачів зрозуміти вплив певних операцій, інших подій та умов на фінансовий стан та фінансові результати діяльності суб'єкта господарювання.

18. Суб'єкт господарювання не може виправити невідповідні облікові політики ні розкриттям інформації про застосовані облікові політики, ні примітками чи поясненнями.

19. Винятково рідко, коли управлінський персонал доходить висновку, що відповідність вимозі МСФЗ може настільки вводити в оману, що це суперечитиме меті фінансової звітності, зазначеній у Концептуальній основі, суб'єкт господарювання повинен відхилитися від такої вимоги так, як це описано у параграфі 20, якщо відповідна регуляторна концептуальна основа вимагає (або іншим чином не забороняє) таке відхилення.

20. Якщо суб'єкт господарювання відхиляється від вимоги МСФЗ відповідно до параграфа 19, він повинен розкривати таку інформацію:

а) той факт, що, за висновком управлінського персоналу, фінансова звітність справедливо подає фінансовий стан, фінансові результати діяльності та грошові потоки суб'єкта господарювання;

б) той факт, що він дотримувався всіх застосовуваних МСФЗ, окрім відхилення від певної вимоги для досягнення достовірного подання;

в) назву МСФЗ, від вимог якого відхилився суб'єкт господарювання, характер відхилення, у тому числі підхід, якого вимагав би цей МСФЗ, причину, через яку такий підхід був би настільки оманливий за цих обставин, що суперечив би меті фінансової звітності, зазначеній у Концептуальній основі, та прийнятий підхід;

г) за кожний поданий період – фінансовий вплив відхилення на кожну статтю у фінансовій звітності, яку слід було б подати відповідно до вимоги.

21. Якщо суб'єкт господарювання відхилився від вимоги МСФЗ в попередньому періоді і таке відхилення впливає на суми, визнані у фінансовій звітності за поточний період, то він має розкрити інформацію, зазначену в параграфі 20 в) та г).

22. Параграф 21 застосовується, наприклад, якщо суб«єкт господарювання відхилився в попередньому періоді від вимоги МСФЗ щодо оцінки активів або зобов»язань і таке відхилення впливає на оцінку зміни активів та зобов'язань, визнаних у фінансовій звітності поточного періоду.

23. Винятково рідко, коли управлінський персонал доходить висновку, що відповідність вимозі МСФЗ може настільки вводити в оману, що це суперечитиме меті фінансової звітності, зазначеній у Концептуальній основі, але прийнятна регуляторна концептуальна основа забороняє відхилення від вимоги, суб'єктові господарювання слід, наскільки можливо, зменшити виявлені оманливі аспекти дотримання відповідності, розкриваючи таку інформацію:

а) назву такого МСФЗ, характер відхилення та причину, через яку управлінський персонал дійшов висновку, що дотримання відповідності такій вимозі є настільки оманливим (за цих обставин), що суперечило б меті фінансової звітності, зазначеній у Концептуальній основі;

б) за кожний поданий період – коригування кожної статті у фінансовій звітності, які, за висновком управлінського персоналу, були б необхідні для досягнення достовірного подання.

24. Стосовно параграфів 19-23, пункт інформації суперечитиме меті фінансової звітності, якщо він не подає правдиво операції, інші події та умови, які він призначений відображати або, за обґрунтованим очікуванням, має відображати, а отже, ймовірно, буде впливати на економічні рішення, зроблені користувачами фінансової звітності. Оцінюючи, чи буде відповідність конкретній вимозі МСФЗ настільки оманливою, що суперечитиме меті фінансової звітності, зазначеній у Концептуальній основі, управлінський персонал розглядає:

а) чому мета фінансової звітності не досягнута за конкретних обставин;

б) як саме обставини суб«єкта господарювання відрізняються від обставин інших суб»єктів господарювання, які дотримуються цієї вимоги. Якщо інші суб«єкти господарювання за подібних обставин дотримуються відповідності, можна припустити, що відповідність суб»єкта господарювання вимозі не є настільки оманливою, що вона суперечитиме меті фінансової звітності, зазначеній у Концептуальній основі.

Безперервність

25. Складаючи фінансову звітність, управлінський персонал повинен оцінювати здатність суб«єкта господарювання продовжувати свою діяльність на безперервній основі. Суб»єкт господарювання складає фінансову звітність на основі безперервності, якщо тільки управлінський персонал не має намірів ліквідувати суб«єкт господарювання чи припинити діяльність або не має реальної альтернативи таким заходам. Якщо під час оцінювання управлінський персонал знає про суттєві невизначеності, пов»язані з подіями чи умовами, які можуть спричинити значний сумнів щодо здатності суб«єкта господарювання продовжувати діяльність на безперервній основі, суб»єкт господарювання має розкривати інформацію про такі невизначеності. Якщо суб«єкт господарювання не складає фінансову звітність на основі припущення безперервності, він повинен розкрити інформацію про цей факт разом з основою, на якій він склав фінансову звітність, та з причинами, через які діяльність суб»єкта господарювання не розглядається як безперервна.

26. Оцінюючи доречність припущення про безперервність, управлінський персонал бере до уваги всю наявну інформацію щодо майбутнього -щонайменше на 12 місяців з кінця звітного періоду, але не обмежуючись цим періодом. У кожному випадку детальність розгляду залежить від конкретних фактів. Якщо суб«єкт господарювання в минулому послідовно демонстрував прибуткові результати діяльності і має відкритий доступ до фінансових ресурсів, то суб»єкт господарювання може без детального аналізу дійти висновку про доречність безперервності як облікової основи. В інших випадках управлінський персонал, перш ніж упевнитися в доречності застосування припущення безперервності, має розглянути ряд чинників, які стосуються поточної та очікуваної прибутковості, графіки сплати боргів і потенційні джерела відновлюваного фінансування.

Принцип нарахування в бухгалтерському обліку

27. Суб'єкт господарювання складає свою фінансову звітність (крім інформації про рух грошових коштів) за принципом нарахування.

28. Якщо застосовується принцип нарахування в бухгалтерському обліку, суб«єкт господарювання визнає такі статті як активи, зобов»язання, власний капітал, дохід та витрати (елементи фінансової звітності) тоді, коли вони відповідають визначенням та критеріям визнання для цих елементів у Концептуальній основі*.

*заміненій на Концептуальну основу фінансової звітності у вересні 2010 р.

Суттєвість та об'єднання у групи

29. Суб«єкт господарювання подає окремо кожний суттєвий клас подібних статей. Суб»єкт господарювання подає окремо статті відмінного характеру або функції, крім випадків, коли вони є несуттєвими.

30. Фінансова звітність є результатом обробки великої кількості операцій або інших подій, які об«єднують у класи згідно з їх характером чи функцією. Заключним етапом у процесі об»єднання у групи та класифікації є подання стислих і класифікованих даних, які формують рядки у фінансовій звітності. Якщо окремий рядок не є суттєвим, його об'єднують у групи з іншими статтями безпосередньо у цих звітах або в примітках. Стаття, яка не є достатньо суттєвою, щоб було виправданим окреме її подання у фінансових звітах, може, однак, бути достатньо суттєвою для того, щоб подати її окремо в примітках.

31. Суб'єкту господарювання не потрібно надавати конкретне розкриття, що його вимагає МСФЗ, якщо така інформація є несуттєвою.

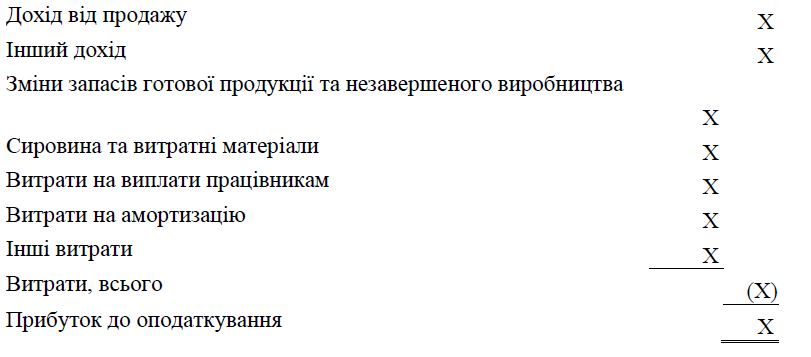

Згортання

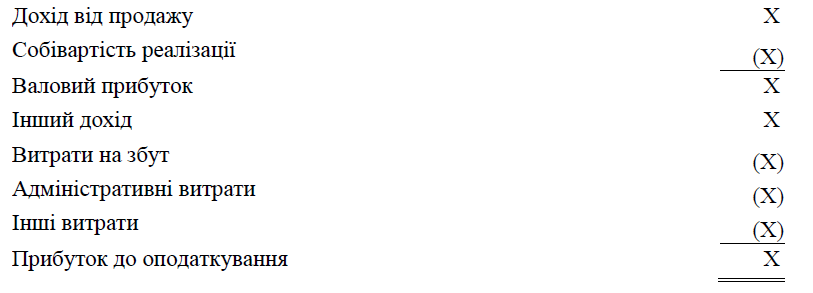

32. Суб«єкт господарювання не повинен згортати активи та зобов»язання або дохід і витрати, якщо тільки цього не вимагає або не дозволяє МСФЗ.

33. Суб«єкт господарювання розкриває окремо активи і зобов»язання, а також дохід та витрати. Згортання у звіті про сукупні доходи або у звіті про фінансовий стан чи в окремому звіті про прибутки та збитки (якщо він подається), крім випадків, коли згортання відображає сутність операції чи іншої події, зменшує спроможність користувачів розуміти операції, інші події та умови, що відбулися, й оцінювати майбутні грошові потоки суб'єкта господарювання. Оцінювання активів із вирахуванням резервів (наприклад, резерв на знецінення запасів і сумнівну дебіторську заборгованість) не є згортанням.

34. МСБО 18 «Дохід» визначає термін «дохід» і вимагає, щоб суб«єкт господарювання оцінював його за справедливою вартістю компенсації, яка отримана або підлягає отриманню, беручи до уваги будь-які торговельні знижки та знижки з обсягу, які надаються суб»єктом господарювання. Суб«єкт господарювання під час своєї звичайної діяльності здійснює інші операції, що не створюють доходу але є супутніми стосовно основної діяльності, яка приносить дохід. Суб»єкт господарювання подає результати таких операцій тоді, коли таке подання відображає сутність операції чи іншої події шляхом зменшення будь-якого доходу на суму пов'язаних з ними витрат, які виникають при тій самій операції. Наприклад:

а) суб«єкт господарювання подає прибутки та збитки, які виникають при вибутті непоточних активів (включаючи інвестиції та операційні активи), шляхом вирахування балансової вартості активу та пов»язаних з ним витрат на продаж із надходжень від вибуття;

б) суб«єкт господарювання може подавати на нетто основі витрати, пов»язані із забезпеченням, які визнаються відповідно до МСБО 37 «Забезпечення, умовні зобов»язання та умовні активи« і відшкодовуються за контрактною угодою з третьою стороною (наприклад, угода про гарантійні зобов»язання постачальника), із сумою відповідної компенсації.

35. Крім того, суб«єкт господарювання подає на нетто-основі прибутки та збитки, які виникають від групи подібних операцій, наприклад прибутки та збитки від курсових різниць або прибутки та збитки від фінансових інструментів, утримуваних для продажу. Однак суб»єкт господарювання подає такі прибутки та збитки окремо, якщо вони є суттєвими.

Частота звітності

36. Суб«єкт господарювання подає повний комплект фінансової звітності (включаючи порівняльну інформацію) як мінімум щороку. Якщо суб»єкт господарювання змінює дату закінчення свого звітного періоду і подає фінансову звітність за період, довший або коротший, ніж один рік, то суб'єкт господарювання розкриває, крім періоду, який охоплюється фінансовою звітністю:

а) причини використання довшого чи коротшого періоду;

б) той факт, що суми, наведені у фінансовій звітності, не є повністю

зіставними.

37. Як правило, суб«єкт господарювання послідовно складає фінансову звітність за період тривалістю в один рік. Однак з практичних причин деякі суб»єкти господарювання вважають за краще звітувати, наприклад, за період у 52 тижні. Цей Стандарт не забороняє таку практику.

Порівняльна інформація

38. Крім випадків, коли МСФЗ дозволяють чи вимагають інше, суб«єкт господарювання розкриває інформацію стосовно попереднього періоду щодо всіх сум, наведених у фінансовій звітності поточного періоду. Суб»єкт господарювання повинен включати порівняльну інформацію також в описову частину, якщо вона є доречною для розуміння фінансової звітності поточного періоду.

39. Суб«єкт господарювання, що розкриває порівняльну інформацію, подає, як мінімум, два звіти про фінансовий стан, по два з усіх інших звітів, та відповідні примітки. Якщо суб»єкт господарювання застосовує облікову політику ретроспективно або здійснює ретроспективний перерахунок статей своєї фінансової звітності або коли він перекласифікує статті у своїй фінансовій звітності, він подає, щонайменше, три звіти про фінансовий стан, по два з усіх інших звітів та відповідні примітки. Суб'єкт господарювання подає звіти про фінансовий стан:

а) на кінець поточного періоду;

б) на кінець попереднього періоду (який є початком поточного періоду);

в) на початок першого з представлених періодів.

40. У деяких випадках описова інформація, наведена у фінансовій звітності за попередній період (періоди), продовжує лишатися доречною у поточному періоді. Наприклад, суб'єкт господарювання розкриває у поточному періоді детальну інформацію про судову справу, результат розгляду якої був невизначений на кінець попереднього звітного періоду, і по якій ще мало бути прийняте рішення. Користувачі матимуть користь від інформації про те, що на кінець попереднього звітного періоду існувала невизначеність, а також про те, які заходи вжиті протягом цього періоду для усунення невизначеності.

41. Коли суб«єкт господарювання змінює подання або класифікацію статей у своїй фінансовій звітності, то суб»єкт господарювання повинен пере класифікувати порівняльні суми, окрім випадків, коли перекласифікація є неможливою. Якщо суб'єкт господарювання перекласифікує порівняльні суми, то він розкриває таку інформацію:

а) характер перекласифікації;

б) суму кожної перекласифікованої статті або класу статей;

в) причину перекласифікації.

42. Коли неможливо перекласифікувати порівняльні суми, суб'єкт господарювання розкриває таку інформацію:

а) причину, по якій не проведена перекласифікація сум;

б) характер коригувань, які були б зроблені, якби суми були перекласифіковані.

43. Підвищення зіставності інформації за різні періоди допомагає користувачам приймати економічні рішення, особливо завдяки можливості оцінювати тенденції у фінансовій інформації з метою прогнозування. За деяких обставин неможливо перекласифікувати порівняльну інформацію за певний попередній період для досягнення зіставності з поточним періодом. Наприклад, суб'єкт господарювання міг не зібрати дані у попередньому періоді (періодах) так, щоб це дозволило провести перекласифікацію, і неможливо відтворити відповідну інформацію.

44. МСБО 8 встановлює коригування порівняльної інформації, які потрібні, якщо суб'єкт господарювання змінює облікову політику або виправляє помилку.

Послідовність подання

45. Суб'єкт господарювання зберігає подання та класифікацію статей у фінансовій звітності від одного періоду до іншого, якщо тільки:

а) не є очевидним (внаслідок суттєвої зміни в характері операцій суб'єкта господарювання або огляду його фінансової звітності), що інше подання чи інша класифікація будуть більш доречними з урахуванням критеріїв щодо обрання та застосування облікових політик у МСБО 8;

б) МСФЗ не вимагає зміни в поданні.

46. Наприклад, суттєве придбання чи вибуття або огляд подання фінансової звітності може вказувати на необхідність подавати фінансову звітність в інший спосіб. Суб«єкт господарювання змінює подання своєї фінансової звітності, тільки якщо змінене подання надає інформацію, яка є обґрунтованою та більш доречною для користувачів фінансової звітності, і швидше за все переглянута структура зберігатиметься й надалі, що не порушуватиме зіставності інформації. Вносячи такі зміни у подання, суб»єкт господарювання перекласифікує порівняльну інформацію відповідно до параграфів 41 і 42.

Структура та зміст

Вступ

47. Цей Стандарт вимагає розкриття певної інформації у звіті про фінансовий стан або у звіті про сукупні доходи, в окремому звіті про прибутки та збитки (якщо він подається), або у звіті про зміни у власному капіталі та вимагає розкриття інших рядків статей або у цих звітах, або у примітках. МСБО 7 «Звіт про рух грошових коштів» встановлює вимоги до подання інформації про рух грошових коштів.

48. У цьому Стандарті іноді вживається термін «розкриття інформації» в широкому значенні, що охоплює статті, подані у фінансовій звітності. Розкриття інформації вимагаються також іншими МСФЗ. Якщо в цьому Стандарті або в іншому МСФЗ не визначено протилежне, такі розкриття інформації можуть бути зроблені у фінансовій звітності.

Ідентифікація фінансової звітності

49. Суб'єкт господарювання чітко ідентифікує фінансову звітність та відокремлює її від іншої інформації в тому самому опублікованому документі.

50. МСФЗ застосовуються виключно до фінансової звітності, і не обов'язково до іншої інформації, яка подається в річному звіті, документах, що подаються до регуляторних органів або в іншому документі. Тому важливо, щоб користувачі могли відрізняти інформацію, складену при застосуванні МСФЗ, від іншої інформації, яка може бути корисною для користувачів, але не є предметом цих вимог.

51. Суб«єкт господарювання чітко ідентифікує кожний фінансовий звіт і примітки. Крім того, суб»єкт господарювання наводить у чіткому викладі вказану далі інформацію і повторює її, якщо це потрібно для належного розуміння поданої інформації:

а) назву суб'єкта господарювання, що звітує, або інші способи ідентифікації та будь-які зміни в цій інформації порівняно з кінцем попереднього звітного періоду;

б) ця фінансова звітність стосується одного суб«єкта господарювання чи групи суб»єктів господарювання;

в) дату кінця звітного періоду або періоду, охопленого комплектом фінансової звітності та примітками;

г) валюту подання, як визначає МСБО 21;

ґ) рівень округлення, використаний при поданні сум у фінансовій звітності.

52. Суб«єкт господарювання задовольняє вимоги у параграфі 51 шляхом подання відповідних заголовків сторінок, звітів, приміток, стовпчиків тощо. Для визначення кращого способу подання такої інформації потрібне судження. Наприклад, якщо суб»єкт господарювання подає фінансову звітність в електронній формі, окремі сторінки не завжди використовуються; тоді суб'єкт господарювання подає зазначені вище заголовки для забезпечення можливості розуміння інформації, включеної у фінансову звітність.

53. Суб«єкт господарювання часто робить фінансові звіти більш зрозумілими, подаючи інформацію в тисячах або мільйонах одиниць валюти подання. Це прийнятно, якщо суб»єкт господарювання розкриває рівень округлення і не пропускає суттєву інформацію.

Звіт про фінансовий стан

Інформація, що має бути подана у звіті про фінансовий стан

54. Звіт про фінансовий стан повинен включати, як мінімум, статті, що подають такі суми:

а) основні засоби;

б) інвестиційна нерухомість;

в) нематеріальні активи;

г) фінансові активи (за винятком сум, зазначених в ґ), є) та ж));

ґ) інвестиції, обліковані із застосуванням методу участі в капіталі;

д) біологічні активи;

е) запаси;

є) торговельна та інша дебіторська заборгованість;

ж) грошові кошти та їх еквіваленти;

з) загальна сума активів, класифікованих як утримувані для продажу, та активи, включені у ліквідаційні групи, класифіковані як утримувані для продажу відповідно до МСФЗ 5 «Непоточні активи, утримувані для продажу, та припинена діяльність»

и) торговельна та інша кредиторська заборгованість;

і) забезпечення;

ї) фінансові зобов'язання (за винятком сум, зазначених в и) та і));

й) зобов«язання та активи щодо поточного податку, як визначено в МСБО 12 »Податки на прибуток";

к) відстрочені податкові зобов'язання та відстрочені податкові активи, як визначено в МСБО 12;

л) зобов'язання, включені у ліквідаційні групи, класифіковані як утримувані для продажу відповідно до МСФЗ 5;

м) неконтрольовані частки, представлені у власному капіталі;

н) випущений капітал і резерви, що відносяться до власників материнського підприємства.

55. Суб«єкт господарювання подає додаткові рядки статей, заголовки та проміжні підсумки у звіті про фінансовий стан, коли таке подання є доречним для розуміння фінансового стану суб»єкта господарювання.

56. Якщо суб«єкт господарювання подає поточні та непоточні активи, а також поточні та непоточні зобов»язання як окремі класифікації у своєму звіті про фінансовий стан, він не повинен класифікувати відстрочені податкові активи (зобов«язання) як поточні активи (зобов»язання).

57. Цей Стандарт не визначає порядок чи формат, у якому суб'єкт господарювання подає статті. У параграфі 54 просто перелічені статті, які достатньо різні за своїм характером чи функцією і тому заслуговують окремого подання у звіті про фінансовий стан. На додаток:

а) рядки включаються, якщо розмір, характер або функція статті чи групи

подібних статей є такими, що їх окреме подання доречне для розуміння

фінансового стану суб'єкта господарювання;

б) використані назви та порядок наведення статей (або групи подібних

статей) можна змінювати згідно з характером суб'єкта господарювання

та його операціями, щоби надати інформацію, яка є доречною для

розуміння фінансового стану суб'єкта господарювання. Наприклад,

фінансова установа може змінити зазначені вище описи з метою надання

інформації, які відповідає діяльності фінансової установи.

58. Суб'єкт господарювання складає судження щодо того, чи подавати окремо додаткові статті, на основі оцінки:

а) характеру і ліквідності активів;

б) функції активів у межах суб'єкта господарювання;

в) сум, характеру та строків зобов'язань.

59. Застосування різних основ оцінки для різних класів активів передбачає, що їх характер або функція відрізняються, а тому суб'єкт господарювання подає їх у вигляді окремих рядків. Наприклад, різні класи основних засобів можна обліковувати за собівартістю або за переоціненою вартістю відповідно до МСБО 16.

Розмежування на поточні та непоточні

60. Суб«єкт господарювання подає поточні та непоточні активи і поточні та непоточні зобов»язання як окремі класифікації у своєму звіті про фінансовий стан відповідно до параграфів 66-76, за винятком випадків, коли подання, що базується на ліквідності, надає інформацію, що є обґрунтованою та більш доречною. У разі такого винятку, суб«єкт господарювання подає всі активи та зобов»язання у порядку їхньої ліквідності.

61. Незалежно від прийнятого методу подання, суб«єкт господарювання розкриває суму, що очікується до відшкодування або погашення через більш ніж дванадцять місяців, для кожного рядка активів та зобов»язань, яка об'єднує суми, що очікуються до відшкодування або погашення протягом:

а) не більше дванадцяти місяців після звітного періоду та

б) через більш ніж дванадцять місяців після звітного періоду.

62. Якщо суб«єкт господарювання постачає товари або послуги в межах операційного циклу, який можна чітко визначити, окрема класифікація на поточні та непоточні активи та зобов»язання у звіті про фінансовий стан дає корисну інформацію шляхом відокремлення чистих активів, які постійно обертаються у вигляді робочого капіталу, від тих активів, які використовуються в довгострокових операціях суб«єкта господарювання. Це також виділяє активи, які, за очікуванням, будуть реалізовані протягом поточного операційного циклу, та зобов»язання, які мають бути погашені протягом того самого періоду.

63. Для деяких суб«єктів господарювання (таких як фінансові установи) подання активів та зобов»язань у порядку зростання чи зменшення ліквідності надає інформацію, що є обґрунтованою і більш доречною, ніж подання на основі поточні / непоточні, оскільки суб'єкт господарювання не постачає товари або послуги в межах операційного циклу, який можна чітко визначити.

64. При застосуванні параграфа 60, суб«єктові господарювання дозволяється подавати деякі з його активів та зобов»язань, застосовуючи класифікацію на поточні / непоточні, а інші в порядку ліквідності, коли це забезпечує обґрунтовану та більш доречну інформацію. Потреба у змішаній основі подання може виникати, якщо суб'єкт господарювання здійснює різні види діяльності.

65. Інформація про очікувані дати реалізації активів та зобов«язань є корисною при оцінці ліквідності та платоспроможності суб»єкта господарювання. МСФЗ 7 «Фінансові інструменти: розкриття інформації» вимагає розкривати інформацію про дати погашення фінансових активів та фінансових зобов«язань. Фінансові активи включають торговельну та іншу дебіторську заборгованість, а фінансові зобов»язання включають торговельну та іншу кредиторську заборгованість. Інформація про очікувану дату відшкодування немонетарних активів, таких як запаси, та про очікувану дату погашення зобов«язань, таких як забезпечення, є також корисною, незважаючи на те, чи класифіковано активи та зобов»язання на поточні та непоточні. Наприклад, суб'єкт господарювання розкриває інформацію про суму запасів, які, за очікуванням, будуть відшкодовані через понад дванадцять місяців після звітного періоду.

Поточні активи

66. Суб'єкт господарювання повинен класифікувати актив як поточний, якщо:

а) він сподівається реалізувати цей актив або має намір продати чи спожити його у своєму нормальному операційному циклі;

б) він утримує актив в основному з метою продажу;

в) він сподівається реалізувати актив протягом дванадцяти місяців після звітного періоду; або

г) актив є грошовими коштами чи еквівалентами грошових коштів (як визначено у МСБО 7), якщо немає обмежень щодо обміну чи використання цього активу для погашення зобов'язання принаймні протягом дванадцяти місяців після звітного періоду.

Усі інші активи слід класифікувати як непоточні

67. У цьому Стандарті вживається термін «непоточний», що включає матеріальні, нематеріальні та фінансові активи довгострокового характеру. Стандарт не забороняє використання альтернативних визначень, якщо їх значення є зрозумілим.

68. Операційний цикл суб'єкта господарювання – це час між придбанням активів для переробки та реалізацією їх у грошові кошти або еквіваленти грошових коштів. Якщо нормальний операційний цикл не можна чітко ідентифікувати, то припускається, що його тривалість дорівнює дванадцяти місяцям. Поточні активи складаються з активів (таких як запаси та торговельна дебіторська заборгованість), які продаються, споживаються чи реалізуються як частина нормального операційного циклу, навіть якщо не очікується, що вони будуть реалізовані протягом дванадцяти місяців після кінця звітного періоду. Поточні активи складаються також з активів, утримуваних в основному з метою продажу (приклади включають деякі фінансові активи, що відповідають визначенню утримуваних для продажу, наведеному в МСФЗ 9), та поточної частини непоточних фінансових активів.

Поточні зобов'язання

69. Суб«єкт господарювання класифікує зобов»язання як поточне, якщо:

а) він сподівається погасити це зобов'язання в ході свого нормального операційного циклу;

б) він утримує це зобов'язання в основному з метою продажу;

в) зобов'язання підлягає погашенню протягом дванадцяти місяців після звітного періоду;

г) він не має безумовного права відстрочити погашення зобов«язання протягом як мінімум дванадцяти місяців після звітного періоду (див. параграф 73). Умови зобов»язання, які можуть, за вибором контрагента, привести до його погашення випуском інструментів власного капіталу, не впливають на класифікацію.

Суб«єкт господарювання повинен класифікувати всі інші зобов»язання як непоточні.

70. Деякі поточні зобов«язання (такі як торговельна кредиторська заборгованість і деякі нарахування заробітної плати працівників та інших операційних витрат) складають частину робочого капіталу, який використовується у звичайному операційному циклі суб»єкта господарювання. Такі операційні витрати класифікуються як поточні зобов«язання, навіть якщо вони підлягають погашенню через більш ніж дванадцять місяців після кінця звітного періоду. Такий самий нормальний операційний цикл застосовується до класифікації активів та зобов»язань суб«єкта господарювання. Якщо нормальний операційний цикл суб»єкта господарювання не можна чітко ідентифікувати, припускається, що його тривалість становить дванадцять місяців.

71. Інші поточні зобов«язання не погашаються в рамках нормального операційного циклу, а підлягають погашенню протягом дванадцяти місяців після звітного періоду або утримуються в основному з метою продажу. Це, наприклад, деякі фінансові зобов»язання, що відповідають визначенню утримуваних для продажу, наведеному в МСФЗ 9, банківські овердрафти та поточна частина непоточних фінансових зобов«язань, дивіденди до сплати, податки на прибуток та інша неторговельна кредиторська заборгованість. Фінансові зобов»язання, що забезпечують фінансування на довгостроковій основі (тобто вони не є частиною робочого капіталу, що використовується в нормальному операційному циклі суб«єкта господарювання) і не підлягають погашенню протягом дванадцяти місяців після кінця звітного періоду, є непоточними зобов»язаннями, на які поширюються вимоги параграфів 74 і 75.

72. Суб«єкт господарювання класифікує свої фінансові зобов»язання як поточні, якщо вони підлягають погашенню протягом дванадцяти місяців після звітного періоду, навіть якщо:

а) початковий строк був періодом, довшим за дванадцять місяців;

б) угоду про рефінансування або зміну графіка платежів на довгостроковій

основі здійснено після звітного періоду та до затвердження фінансової

звітності до випуску.

73. Якщо суб«єкт господарювання очікує та має намір рефінансувати зобов»язання або перенести його на пізнішу дату принаймні на дванадцять місяців після звітного періоду, згідно з існуючою кредитною угодою, він класифікує зобов«язання як непоточне, навіть якщо інакше строк його сплати настає протягом коротшого періоду. Проте, коли рефінансування зобов»язання або його перенос на пізнішу дату виконується не за бажанням суб«єкта господарювання (наприклад, немає угоди про рефінансування), можливість рефінансування не береться до уваги та зобов»язання класифікується як поточне.

74. Якщо суб«єкт господарювання порушує зобов»язання за довгостроковою кредитною угодою на кінець звітного періоду або раніше, внаслідок чого зобов«язання підлягає сплаті за вимогою, зобов»язання класифікується як поточне, навіть якщо кредитор погодився (після звітного періоду і до затвердження фінансової звітності до випуску) не вимагати платежу внаслідок порушення. Зобов«язання класифікується як поточне, тому що на кінець звітного періоду суб»єкт господарювання не має безумовного права відстрочити погашення принаймні на дванадцять місяців після цієї дати.

75. Проте зобов«язання класифікується як непоточне, якщо кредитор до настання кінця звітного періоду погодився надати пільговий період, що закінчується принаймні через дванадцять місяців після звітного періоду, протягом якого суб»єкт господарювання може виправити порушення та протягом якого кредитор не може вимагати негайного платежу.

76. Стосовно позик, класифікованих як поточні зобов«язання, якщо відбуваються наведені далі події в період між кінцем звітного періоду та датою затвердження фінансової звітності до випуску, ці події кваліфікуються для розкриття інформації як події, які не коригують, відповідно до МСБО 10 »Події після звітного періоду":

а) рефінансування на довгостроковій основі;

б) виправлення порушення довгострокової угоди про позику;

в) надання кредитором пільгового періоду для виправлення порушення

довгострокової угоди про позику, що закінчується як мінімум через

дванадцять місяців після кінця звітного періоду.

Інформація, яку слід подавати у звіті про фінансовий стан або у примітках

77. Суб«єкт господарювання розкриває у звіті про фінансовий стан або у примітках більш детальну розбивку поданих рядків з використанням класифікації, яка підходить для операцій суб»єкта господарювання.

78. Рівень деталізації в поданні розбивок залежить від вимог МСФЗ, а також розміру, характеру і функції відповідних сум. Суб'єкт господарювання використовує також чинники, викладені у параграфі 58, для визначення основи для розбивки статей. Розкриття інформації відрізнятимуться для кожної статті, наприклад:

а) статті основних засобів деталізуються за класами відповідно до

МСБО 16;

б) дебіторську заборгованість деталізують з виділенням сум до отримання

від торгових клієнтів, до отримання від зв'язаних сторін, авансів виданих

та інших сум;

в) запаси поділяють на види відповідно до МСБО 2 «Запаси», такі як

товари, основні та допоміжні виробничі матеріали, незавершене

виробництво та готова продукція;

г) забезпечення поділяють на забезпечення виплат працівникам та інші

статті;

ґ) власний капітал та резерви поділяють на різні класи, такі як сплачений капітал, емісійний дохід та капітальні резерви.

79. Суб'єкт господарювання повинен розкривати таку інформацію у звіті про фінансовий стан або в примітках:

а) для кожного класу акціонерного капіталу:

i) кількість акцій, дозволених до випуску;

ii) кількість випущених і повністю сплачених акцій, а також випущених, але не повністю сплачених акцій;

iii) номінальну вартість однієї акції або факт відсутності номінальної вартості акцій;

iv) узгодження кількості акцій в обігу на початок та на кінець періоду;

v) права, привілеї та обмеження, які супроводжують цей клас, включаючи обмеження з виплати дивідендів і повернення капіталу;

vi) частки в суб«єкті господарювання, утримувані суб»єктом господарювання чи його дочірніми або асоційованими підприємствами;

vii) акції, зарезервовані для випуску на умовах опціонів і контрактів з продажу, включаючи умови та суми;

б) опис характеру призначення кожного резерву у власному капіталі.

80. Суб'єкт господарювання без акціонерного капіталу (наприклад, товариство або траст) розкриває інформацію, еквівалентну тій, що вимагає параграф 79 а), відображуючи зміни протягом періоду в кожній категорії частки участі у власному капіталі, а також права, привілеї та обмеження, що відносяться до кожної категорії частки участі у власному капіталі.

80А. Якщо суб'єкт господарювання перекласифікував

а) фінансовий інструмент з правом дострокового погашення,

класифікований як інструмент власного капіталу, або

б) інструмент, який накладає на суб«єкт господарювання зобов»язання

надати іншій стороні пропорційну частку чистих активів цього

суб'єкта господарювання лише при ліквідації і класифікований як

інструмент власного капіталу

між фінансовими зобов«язаннями та власним капіталом, то він розкриває інформацію про суму, перекласифіковану у або з кожної з категорій (фінансові зобов»язання або власний капітал), а також про час та причину такої перекласифікації.

Звіт про сукупні доходи

81. Суб'єкт господарювання повинен подавати усі статті доходу та витрат, визнані за період:

а) у єдиному звіті про прибутки та збитки або

б) у двох звітах: звіті, що відображає компоненти прибутку або збитку

(окремий звіт про прибутки та збитки) та другому звіті, що

починається з прибутку або збитку та відображає компоненти іншого

сукупного прибутку (звіт про сукупні доходи).

Інформація, яку слід подавати у звіті про сукупні доходи

82. Звіт про сукупні доходи має включати, як мінімум, рядки, які подають такі суми за період:

а) дохід;

аа) прибутки та збитки, що виникають внаслідок припинення визнання фінансових активів, оцінених за амортизованою собівартістю;

б) фінансові витрати;

в) частку прибутку або збитку асоційованих та спільних підприємств,

що обліковуються за методом участі в капіталі;

ва) якщо фінансовий актив перекласифікований так, що він оцінюється за справедливою вартістю, будь-який прибуток або збиток, що виникає внаслідок різниці між попередньою балансовою вартістю та його справедливою вартістю на дату перекласифікації (як визначено в МСФЗ 9);

г) податкові витрати;

ґ) одна сума, що складається з підсумку

i) прибутку або збитку від припинених видів діяльності після сплати податків та

ii) прибутку або збитку після сплати податків, визнаного після оцінки до справедливої вартості за вирахуванням витрат на продаж або після вибуття активів чи вибуття ліквідаційної групи (груп), що становить припинену діяльність;

д) прибуток або збиток;

е) кожний компонент іншого сукупного прибутку, класифікований за

своїм характером (за винятком сум в є));

є) частку іншого сукупного прибутку асоційованих та спільних підприємств, що обліковуються за методом участі в капіталі;

ж) загальний сукупний прибуток.

83. Суб'єкт господарювання повинен розкривати у звіті про сукупні доходи такі статті у вигляді їх розподілу за період:

а) прибуток або збиток за період, що відноситься до

i) неконтрольованих часток та

ii) власників материнської компанії.

б) загальний сукупний прибуток за період, що відноситься до

i) неконтрольованих часток та

ii) власників материнської компанії.

84. Суб'єкт господарювання може подавати в окремому звіті про прибутки та збитки (див. параграф 81) рядки у параграфі 82а)-д) та розкриття у параграфі 83а).

85. Суб«єкт господарювання повинен подавати додаткові рядки, заголовки та проміжні підсумки у звіті про сукупні доходи та в окремому звіті про прибутки та збитки (якщо він подається), коли таке подання є доречним для розуміння фінансових результатів діяльності суб»єкта господарювання.

86. Оскільки вплив різних напрямів діяльності, операцій та інших подій суб«єкта господарювання різниться за періодичністю, потенціалом прибутку або збитку та передбачуваністю, то розкриття інформації про компоненти фінансових результатів діяльності допомагає користувачам зрозуміти досягнуті фінансові результати діяльності та прогнозувати майбутні фінансові результати діяльності. Суб»єкт господарювання включає додаткові рядки у звіт про сукупні доходи та в окремий звіт про прибутки та збитки (якщо він подається) та змінює використані описи та порядок наведення статей, якщо це потрібно для пояснення елементів фінансових результатів діяльності. Суб«єкт господарювання бере до уваги такі чинники, як суттєвість і характер, а також функцію статей доходу та витрат. Наприклад, фінансова установа може змінити описи з метою надання інформації, яка стосується діяльності фінансової установи. Суб»єкт господарювання не згортає статті доходу та витрат, якщо не виконуються критерії, наведені в параграфі 32.

87. Суб'єкт господарювання не повинен подавати будь-які статті доходу або витрат у вигляді надзвичайних статей у звіті про сукупні доходи чи в окремому звіті про прибутки та збитки (якщо він подається) або у примітках.

Прибуток або збиток за період

88. Суб'єкт господарювання повинен визнавати всі статті доходу та витрат за період у прибутку або збитку, окрім випадків, коли МСФЗ вимагає або дозволяє інше.

89. Деякі МСФЗ визначають обставини, коли суб'єкт господарювання визнає окремі статті поза межами прибутку або збитку за поточний період. МСБО 8 визначає дві такі обставини: виправлення помилок та вплив змін в облікових політиках. Інші МСФЗ вимагають або дозволяють виключати компоненти іншого сукупного прибутку, які відповідають визначенню доходу або витрат у Концептуальній основі , з прибутку або збитку (див. параграф 7).

Інший сукупний прибуток за період

90. Суб«єкт господарювання повинен розкривати суму податку на прибуток, пов»язану з кожним компонентом іншого сукупного прибутку, включаючи коригування перекласифікації, або у звіті про сукупні доходи, або у примітках.

91. Суб'єкт господарювання може подавати компоненти іншого сукупного прибутку або

а) без урахування відповідних податкових впливів, або

б) до відповідних податкових впливів, із зазначенням єдиної суми

сукупного податку на прибуток стосовно цих компонентів.

У вересні 2010 р. РМСБО замінила Концептуальну основу на Концептуальну основу фінансової звітності.

92. Суб«єкт господарювання повинен розкривати коригування перекласифікації, пов»язані з компонентами іншого сукупного прибутку.

93. Інші МСФЗ визначають, чи потрібно і коли саме потрібно перекласифіковувати у прибуток або збиток суми, попередньо визнані в іншому сукупному прибутку. У цьому Стандарті такі перекласифікації називаються коригування перекласифікації. Коригування перекласифікації включається до відповідного компоненту іншого сукупного прибутку доходу в періоді, у якому таке коригування перекласифікується у прибуток або збиток. Ці суми можуть бути визнані в іншому сукупному прибутку як нереалізований дохід у поточному або попередньому періодах. Такі нереалізовані доходи необхідно вилучати з іншого сукупного прибутку у періоді, в якому ці реалізовані доходи перекласифіковують у прибуток або збиток з метою, щоб уникнути подвійного включення таких нереалізованих доходів у загальну суму сукупного прибутку.

94. Суб«єкт господарювання може подавати коригування перекласифікації у звіті про сукупні доходи або у примітках. Суб»єкт господарювання, який подає коригування перекласифікації у примітках, подає компоненти іншого сукупного прибутку після усіх відповідних коригувань перекласифікації.

95. Коригування перекласифікації виникають, наприклад, при вибутті закордонної господарської одиниці (див. МСБО 21) та коли хеджований прогнозний грошовий потік впливає на прибуток чи збиток (див. параграф 100 МСБО 39).

96. Коригування перекласифікації не виникають унаслідок змін у надлишку переоцінки, визнаних відповідно до МСБО 16 або МСБО 38, або внаслідок актуарних прибутків або збитків за програмами з визначеною виплатою, визнаних згідно з параграфом 93 А МСБО 19. Ці компоненти визнаються в іншому сукупному прибутку і не перекласифікуються у прибуток чи збиток у наступні періоди. Зміни у надлишку переоцінки можуть бути переведені до нерозподіленого прибутку в наступних періодах, коли актив використовується або коли його визнання припиняється (див. МСБО 16 та МСБО 38). Актуарні прибутки та збитки відображаються у звітності у нерозподіленому прибутку в періоді, коли вони визнаються як інший сукупний прибуток (див. МСБО 19).

Інформація, яку слід подавати у звіті про сукупні доходи або у примітках

97. Якщо статті доходу або витрат є суттєвими, суб'єкт господарювання повинен розкривати їх характер та суму окремо.

98. Обставини, які ведуть до окремого розкриття інформації статей доходу та витрат, включають:

а) списання запасів до чистої вартості реалізації або списання основних засобів до суми відшкодування, а також сторнування таких списань;

б) реструктуризацію напрямів діяльності суб'єкта господарювання та

сторнування будь-яких забезпечень на витрати на реструктуризацію;

в) вибуття об'єктів основних засобів;

г) вибуття інвестицій;

ґ) припинена діяльність;

д) урегулювання судових позовів;

е) інші сторнування забезпечень.

99. Суб«єкт господарювання повинен подавати аналіз витрат, визнаних у прибутку чи збитку, із застосуванням класифікації, яка базується на характері витрат або на їхній функції у суб»єкта господарювання, залежно від того, який аналіз забезпечує обґрунтовану та більш доречну інформацію.

100. Суб'єкти господарювання заохочуються до подання аналізу, згаданого в параграфі 99, у звіті про сукупні доходи або в окремому звіті про прибутки та збитки (якщо він подається).

101. Витрати поділяють на підкласи з метою виділення компонентів фінансових результатів діяльності, які можуть різнитися за періодичністю, потенціалом прибутку або збитку та передбачуваністю. Цей аналіз подають в одній з двох форм.

102. Перша форма аналізу – це метод «характеру витрат». Суб«єкт господарювання об»єднує витрати у прибутку або збитку згідно з їх характером (наприклад, амортизація, придбання матеріалів, транспортні витрати, виплати працівникам, витрати на рекламу) і не перерозподіляє їх за функціями в межах суб'єкта господарювання. Цей метод може бути простим у застосуванні, оскільки немає потреби розподіляти операційні витрати відповідно до класифікації функцій. Далі наведено приклад класифікації за методом характеру витрат:

103. Друга форма аналізу – це метод «функції витрат» або «собівартості реалізації», згідно з яким витрати класифікують відповідно до їх функцій як частини собівартості чи, наприклад, витрат на збут або адміністративну діяльність. Згідно з цим методом, суб'єкт господарювання розкриває, як мінімум, інформацію про собівартість реалізації окремо від інших витрат. Цей метод може надавати більш доречну інформацію користувачам, ніж класифікація витрат за характером, але розподіл витрат на функції може вимагати довільного розподілу та значного судження. Далі наведено приклад класифікації за методом функції витрат:

104. Суб'єкт господарювання, який класифікує витрати за функцією, повинен розкривати додаткову інформацію про характер витрат, у тому числі витати на амортизацію та витрати на виплати працівникам.

104. Суб'єкт господарювання, який класифікує витрати за функцією, повинен розкривати додаткову інформацію про характер витрат, у тому числі витати на амортизацію та витрати на виплати працівникам.

105. Вибір між методом функції витрат та методом характеру витрат залежить від історичних і галузевих чинників, а також від характеру суб«єкта господарювання. Обидва методи вказують на ті витрати, які можуть змінитися (прямо чи непрямо), якщо зміниться рівень реалізації або виробництва суб»єкта господарювання. Оскільки кожен метод подання має переваги для різних типів суб«єктів господарювання, цей Стандарт вимагає від управлінського персоналу обирати подання, яке є достовірним і більш доречним. Проте, оскільки інформація про характер витрат є корисною для прогнозування майбутніх грошових потоків, розкриття додаткової інформації вимагається тоді, коли застосовується класифікація витрат за функцією. У параграфі 104 термін »виплати працівникам" має таке саме значення, як і в МСБО 19.

Звіт про зміни у власному капіталі

Інформація, яку слід подавати у звіті про зміни у власному капіталі

106. Суб'єкт господарювання повинен подавати звіт про зміни у власному капіталі, як вимагає параграф 10. Звіт про зміни у власному капіталі включає таку інформацію:

а) загальний сукупний прибуток за період, із зазначенням окремо загальних сум, що відносяться до власників материнського підприємства та до неконтрольованих часток;

б) для кожного компонента власного капіталу впливи

ретроспективного застосування або ретроспективного перерахунку,

визнаного відповідно до МСБО 8;

в) [видалено];

г) для кожного компонента власного капіталу, зіставлення вартості на

початок та на кінець періоду, окремо розкриваючи зміни в

результаті:

i) прибутку чи збитку;

ii) іншого сукупного прибутку;

iii) операцій з власниками, які діють згідно з їхніми повноваженнями власників, показуючи окремо внески власників та виплати власникам, а також зміни у частках власності у дочірніх підприємствах, які не спричинили втрату контролю.

Інформація, яку слід подавати у звіті про зміни у власному капіталі або у примітках

106А. Для кожного компонента власному капіталу суб'єкт господарювання подає або у звіті про зміни у власному капіталі, або у примітках аналіз іншого сукупного прибутку за статтями (див. параграф 106г)іі)).

107. Суб'єкт господарювання повинен подавати у звіті про зміни у власному капіталі або у примітках суми дивідендів, визнаних як виплати власникам протягом цього періоду, а також відповідну суму дивідендів на акцію.

108. У параграфі 106 компоненти власного капіталу включають, наприклад, кожен клас внесеного капіталу, накопичений залишок кожного класу іншого сукупного прибутку та нерозподілений прибуток.

109. Зміни у власному капіталі суб«єкта господарювання за період між початком та кінцем звітного періоду відображає збільшення чи зменшення чистих активів протягом періоду. За винятком змін, які є наслідком операцій з власниками, що діють згідно з їхніми повноваженнями власників (таких як внески до власного капіталу, повторні придбання власних інструментів капіталу суб»єкта господарювання і дивіденди), а також витрат на операції, прямо пов«язаних з такими операціями, загальна зміна у власному капіталі протягом періоду відображає загальну зміну доходу та витрат, включаючи прибутки та збитки, отримані в результаті діяльності суб»єкта господарювання протягом періоду.

110. МСБО 8 вимагає ретроспективних коригувань для відображення змін в обліковій політиці (наскільки це можливо), за винятком випадків, коли перехідні положення іншого МСФЗ вимагають інше. МСБО 8 вимагає також ретроспективного перерахунку для виправлення помилок, наскільки це можливо. Ретроспективні коригування та ретроспективні перерахунки не є змінами у власному капіталі; це коригування у залишку нерозподіленого прибутку на початок періоду, за винятком випадків, коли МСФЗ вимагає ретроспективного коригування іншого компонента власного капіталу. Параграф 106 б) вимагає розкриття в звіті про зміни у власному капіталі інформації про сукупне коригування кожного компонента власного капіталу, що є наслідком змін в обліковій політиці та, окремо, виправлення помилок. Інформацію про такі коригування розкривають за кожний попередній період та на початок періоду.

Звіт про рух грошових коштів

111. Інформація про рух грошових коштів надає користувачам фінансової звітності основу для оцінки спроможності суб«єкта господарювання генерувати грошові кошти та еквіваленти грошових коштів і для оцінки потреб суб»єкта господарювання у використанні цих грошових потоків. МСБО 7 встановлює вимоги до подання та розкриття інформації про рух грошових коштів.

Примітки

Структура

112. У примітках слід:

а) подавати інформацію про основу складання фінансової звітності і

про конкретні облікові політики, застосовані відповідно до

параграфів 117-124;

б) розкривати інформацію, що вимагається МСФЗ і яку не подано у

фінансовій звітності;

в) надавати інформацію, яку не подано у фінансовій звітності, але яка є

доречною для її розуміння.

113. Суб«єкт господарювання, наскільки це можливо, повинен подавати примітки до фінансової звітності у впорядкованому вигляді. До кожної статті, поданої у звіті про фінансовий стан, звіті про сукупний дохіді прибутки та збитки, окремому звіті про прибутки та збитки (якщо він подається), звіті про зміни у власному капіталі та звіті про рух грошових коштів, суб»єкт господарювання повинен робити посилання на будь-яку пов'язану з нею інформацію у примітках.

114. Суб«єкт господарювання, як правило, подає примітки у наведеному далі порядку, щоб допомогти користувачам зрозуміти фінансову звітність та порівняти її зі звітністю інших суб»єктів господарювання:

а) зазначення відповідності МСФЗ (див. параграф 16);

б) стислий виклад суттєвих застосованих облікових політик (див.

параграф 117);

в) інформація, що підтверджує статті, подані у звіті про фінансовий стан,

звіті про сукупні доходи, окремому звіті про прибутки та збитки (якщо

він подається), звіті про зміни у власному капіталі та звіті про рух грошових коштів, у тому порядку, в якому подано кожний звіт та кожний рядок;

г) розкриття іншої інформації, включаючи:

i) умовні зобов«язання (див. МСБО 37) та невизнані контрактні зобов»язання; та

ii) розкриття нефінансової інформації, наприклад, цілі та політики щодо управління фінансовими ризиками суб'єкта господарювання (див. МСФЗ 7).

115. За деяких обставин, можливо, буде необхідно або бажано змінити порядок конкретних статей у примітках. Наприклад, суб«єкт господарювання може об»єднати інформацію про зміни справедливої вартості, визнаної в прибутку або збитку з інформацією про строки погашення фінансових інструментів, хоча інформацію про перше розкривають у звіті про сукупний дохіді прибутки та збитки або в окремому звіті про прибутки та збитки (якщо він подається), а друге – у звіті про фінансовий стан. Проте суб'єкт господарювання зберігає впорядковану структура приміток, наскільки це можливо.

116. Суб'єкт господарювання може подавати примітки, що надають інформацію про основу складання фінансової звітності та конкретні облікові політики як окремий розділ фінансової звітності.

Розкриття інформації про облікові політики

117. Суб'єкт господарювання повинен розкривати у стислому викладі суттєвих облікових політик:

а) основу (або основи) оцінки, застосовані при складанні фінансової

звітності;

б) інші застосовані облікові політики, що є доречними для розуміння

фінансової звітності.

118. Важливо, щоб суб«єкт господарювання інформував користувачів про основу (або основи) оцінки, застосовані у фінансовій звітності (наприклад, історична собівартість, поточна вартість, чиста вартість реалізації, справедлива вартість або сума очікуваного відшкодування), оскільки основа, за якою суб»єкт господарювання складає фінансову звітність, значно впливає на здійснюваний користувачами аналіз. Якщо суб«єкт господарювання у фінансовій звітності застосовує більше однієї основи, наприклад, якщо переоцінюються конкретні класи активів, достатнім є позначення категорій активів і зобов»язань, до яких застосовано кожну з основ оцінки.

119. Вирішуючи, чи слід розкривати інформацію про певну облікову політику, управлінський персонал ураховує, чи допоможе розкриття інформації користувачам у розумінні відображення операцій, інших подій та умов, поданих у фінансових результатах діяльності та фінансовому стані. Розкриття інформації про конкретні облікові політики є особливо корисним для користувачів, якщо ці політики вибрані з альтернатив, дозволених МСФЗ. Прикладом є розкриття інформації про те, чи визнає контролюючий учасник свою частку в спільно контрольованому суб«єкті господарювання із застосуванням пропорційної консолідації або із застосуванням методу участі в капіталі (див. МСБО 31 »Частки участі у спільних підприємствах"). Деякі МСФЗ окремо вимагають розкриття інформації про певні облікові політики, включаючи вибір, зроблений управлінським персоналом з різних дозволених ними політик. Наприклад, МСБО 16 вимагає розкриття інформації про основи оцінки, застосовані для класів основних засобів.

120. Кожний суб«єкт господарювання враховує характер операцій та політики, інформація про які, за очікуванням користувачів, розкриватиметься для суб»єкта господарювання такого типу. Наприклад, користувачі очікуватимуть, що суб«єкт господарювання, який сплачує податки на прибуток, розкриватиме інформацію про його облікові політики щодо податків на прибуток, включаючи ті, що застосовуються до відстрочених податкових зобов»язань та активів. Якщо суб'єкт господарювання має значні закордонні господарські одиниці або операції в іноземній валюті, користувачі очікуватимуть розкриття інформації про облікові політики щодо визнання прибутків та збитків від курсових різниць.

121. Облікова політика може бути суттєвою внаслідок характеру операцій суб«єкта господарювання, навіть якщо суми за поточний та попередні періоди є несуттєвими. Доречним також є розкриття інформації про кожну суттєву облікову політику, що конкретно не вимагається МСФЗ, але яку суб»єкт господарювання обирає та застосовує відповідно до МСБО 8.

122. У викладі суттєвих облікових політик або в інших примітках суб«єкт господарювання повинен розкривати інформацію про судження (окремо від тих, що пов»язані з попередніми оцінками (див. параграф 125)), що їх застосовував управлінський персонал у процесі застосування облікових політик суб'єкта господарювання та які мають найсуттєвіший вплив на суми, визнані у фінансовій звітності.

123. Застосовуючи облікові політики суб«єкта господарювання, управлінський персонал здійснює різні судження (окремо від тих, що пов»язані з попередніми оцінками), які можуть суттєво впливати на суми, які він визнає у фінансовій звітності. Наприклад, управлінський персонал застосовує судження, визначаючи:

а) [вилучено]

б) коли практично всі значні ризики та винагороди від володіння

фінансовими активами та орендованими активами передаються іншим

суб'єктам господарювання;

в) чи є певні продажі товарів, по суті, угодами про фінансування, а тому

такими, що не ведуть до збільшення доходу;

г) чи свідчить сутність відносин між суб'єктом господарювання та іншим

суб«єктом господарювання спеціального призначення, що суб»єкт господарювання контролює цей суб'єкт господарювання спеціального призначення.

124. Розкриття деякої інформації відповідно до параграфа 122 вимагається іншими МСФЗ. Наприклад, МСБО 27 вимагає від суб«єкта господарювання розкривати інформацію про причини, внаслідок яких частка власності суб»єкта господарювання не створює контролю над об«єктом інвестування, що не є дочірнім підприємством, навіть якщо йому належить більше половини його права голосу або потенційного права голосу (прямо або опосередковано через дочірні підприємства). Коли важко класифікувати нерухомість, МСБО 40 »Інвестиційна нерухомість« вимагає розкривати інформацію про критерії, розроблені суб»єктом господарювання для відокремлення інвестиційної нерухомості від нерухомості, зайнятої власником, та від нерухомості, утримуваної для продажу в ході звичайної діяльності.

Джерела невизначеності оцінки

125. Суб«єкт господарювання повинен розкривати інформацію про зроблені ним припущення, що стосуються майбутнього, та інші основні джерела невизначеності оцінки на кінець звітного періоду, які становлять значний ризик спричинити суттєве коригування балансової вартості активів та зобов»язань у наступному фінансовому році. Стосовно таких активів та зобов'язань примітки повинні містити докладну інформацію про:

а) їхній характер;

б) їхню балансову вартість на кінець звітного періоду.

126. Визначення балансової вартості деяких активів та зобов«язань вимагає попередньої оцінки впливу невизначених майбутніх подій на активи та зобов»язання на кінець звітного періоду. Наприклад, за відсутністю останніх спостережень ринкових цін орієнтовані на майбутнє оцінки потрібні для оцінювання сум очікуваного відшкодування класів основних засобів, впливу технологічного старіння на запаси, забезпечень, що залежать від майбутніх результатів судових процесів, та зобов«язань довгострокових виплат працівникам (таких як пенсійні зобов»язання). Ці попередні оцінки пов'язані з припущеннями щодо таких статей, як коригування грошових потоків на ризик або ставки дисконту, майбутні зміни заробітних плат та майбутні зміни цін, що впливають на інші витрати.

127. Припущення та інші джерела невизначеності оцінок, інформація про які розкривається відповідно до параграфа 125, пов«язані з попередніми оцінками, що потребують найважчих, суб»єктивних чи складних суджень управлінського персоналу. Оскільки кількість змінних величин та припущень, які впливають на можливе майбутнє вирішення невизначеностей, зростає, то такі судження стають більш суб«єктивними та складними, і, відповідно, зростає потенціал подальшого суттєвого коригування балансової вартості активів та зобов»язань.

128. Розкриття інформації згідно з параграфом 125 не вимагається для активів та зобов'язань із суттєвим ризиком того, що їхня балансова вартість може суттєво змінитися в наступному фінансовому році, якщо на кінець звітного періоду їх оцінюють за справедливою вартістю, яка базується на останніх ринкових цінах по нещодавно укладених угодах. Їхня справедлива вартість може суттєво змінитися в наступному фінансовому році, але ці зміни не виникатимуть з припущень або інших джерел невизначеності оцінок на кінець звітного періоду.

129. Суб«єкт господарювання подає розкриття інформації в параграфі 125 так, що це допомагає користувачам фінансової звітності зрозуміти судження, які складає управлінський персонал щодо майбутнього та інших основних джерел невизначеності оцінок. Характер та обсяг наданої інформації змінюється залежно від характеру припущення та інших обставин. Приклади типів розкриття інформації суб»єктом господарювання:

а) характер припущень або невизначеності оцінок;

б) чутливість балансових вартостей до методів, припущення та оцінок, що

лежать в основі їх обчислень, включаючи причини чутливості;

в) очікуване вирішення невизначеності та діапазон обґрунтовано можливих

кінцевих результатів у наступному фінансовому році стосовно

балансової вартості активів та зобов'язань, на які вони впливають; та

г) пояснення змін, внесених до минулих припущень стосовно активів та

зобов'язань, якщо невизначеності залишаються невирішеними.

130. Цей Стандарт не вимагає від суб'єкта господарювання розкривати інформацію про бюджети або прогнози під час розкриття інформації згідно з параграфом 1 25.

131. Іноді неможливо розкрити інформацію про обсяг можливого впливу припущення або іншого джерела невизначеності оцінок на кінець звітного періоду. У таких випадках суб«єкт господарювання розкриває інформацію про те, що обґрунтовано можливо (на основі існуючих знань), що кінцеві результати в наступному фінансовому році, які відрізняються від припущення, можуть потребувати суттєвого коригування балансової вартості відповідного активу або зобов»язання. У всіх випадках суб«єкт господарювання розкриває інформацію про характер та балансову вартість конкретного активу чи зобов»язання (або класу активів чи зобов'язань), на які впливає припущення.

132. Розкриття інформації в параграфі 1 22 щодо певних суджень управлінського персоналу, здійснених у процесі застосування облікових політик суб«єкта господарювання, не пов»язане з розкриттям інформації про джерела невизначеності оцінок у параграфі 1 25.

133. Інші МСФЗ вимагають розкриття інформації про деякі припущення, що за інших обставин вимагалося б відповідно до параграфа 1 25. Наприклад, МСБО 37 (за певних обставин) вимагає розкриття інформації про основні припущення стосовно майбутніх подій, які впливають на класи забезпечень. МСФЗ 7 вимагає розкриття інформації про значні припущення, застосовані суб«єктом господарювання під час оцінювання справедливої вартості фінансових активів та фінансових зобов»язань, які обліковуються за справедливою вартістю. МСБО 16 вимагає розкриття інформації про значні припущення, застосовані суб'єктом господарювання при оцінюванні справедливої вартості переоцінених статей основних засобів.

Капітал

134. Суб«єкт господарювання повинен розкривати інформацію, яка надає користувачам його фінансової звітності можливість оцінити цілі, політики та процеси суб»єкта господарювання стосовно управління капіталом.

135. Для виконання вимог параграфа 134 суб'єкт господарювання розкриває

а) якісну інформацію про цілі, політики та процеси суб'єкта

господарювання стосовно управління капіталом, включаючи

i) опис того, що управляється як капітал;

ii) якщо на суб'єкт господарювання поширюються зовнішні вимоги щодо капіталу – характер цих вимог та як ці вимоги враховані в управлінні капіталом; та

iii) як він досягає своїх цілей з управління капіталом;

б) зведені кількісні дані про те, що управляється як капітал. Деякі

суб«єкти господарювання вважають певні фінансові зобов»язання

(наприклад, форми підпорядкованого боргу) частиною капіталу.

Інші суб'єкти господарювання вважають, що до капіталу не

входять певні компоненти власного капіталу (наприклад,

компоненти, що виникають внаслідок хеджування потоків

грошових коштів);

в) будь-які зміни в а) і б) порівняно з попередній періодом;

г) чи виконав він протягом періоду всі зовнішні вимоги стосовно

капіталу, що поширюються на нього;

ґ) якщо суб'єкт господарювання не виконав такі зовнішні вимоги

стосовно капіталу – наслідки такого невиконання.

Ці розкриття суб'єкт господарювання формулює на основі внутрішньої інформації, наданої керівному персоналу.

136. Суб«єкт господарювання може управляти капіталом різними способами і на нього можуть поширюватися різні вимоги стосовно капіталу. Наприклад, конгломерат може включати суб»єкти господарювання, які займаються страховою діяльністю та банківською діяльністю, і ці суб«єкти господарювання можуть діяти у різних юрисдикціях. Якщо зведене розкриття вимог стосовно капіталу та інформація про те, як здійснюється управління капіталом, не надають користувачеві фінансової звітності корисної інформації або викривлюють його розуміння капітальних ресурсів суб»єкта господарювання, суб«єкт господарювання розкриває окремо інформацію щодо кожної з вимог стосовно капіталу, що поширюється на цей суб»єкт господарювання.

Фінансові інструменти з правом дострокового погашення, класифіковані як власний капітал

136А. Для фінансових інструментів з правом дострокового погашення, класифікованих як інструменти власного капіталу, суб'єкт господарювання повинен розкривати (якщо ця інформація не розкрита в іншому місці):

а) узагальнені кількісні дані про суму, класифіковану як власний

капітал;

б) свої цілі, політики та процеси управління своїми зобов'язаннями щодо зворотного викупу або відшкодування інструментів, коли цього вимагатимуть від нього власники інструментів, включаючи будь-які зміни за попередній період;

в) очікуваний грошовий потік при відшкодуванні чи зворотному викупі такого класу фінансових інструментів; та

г) інформацію про те, як було визначено очікуваний грошовий потік при відшкодуванні чи зворотному викупі.

Розкриття іншої інформації

137. Суб'єкт господарювання повинен розкривати у примітках:

а) суму дивідендів, запропонованих або оголошених перед затвердженням фінансової звітності до випуску, але не визнаних як виплата власникам протягом періоду, та відповідну суму на акцію;

б) суму будь-яких невизнаних кумулятивних привілейованих

дивідендів.

138. Суб'єкт господарювання повинен розкривати таку інформацію, якщо її не розкрито в іншій інформації, опублікованій з фінансовою звітністю:

а) місце розташування та юридичну форму суб'єкта господарювання, країну його реєстрації та адресу зареєстрованого офісу (або основне місце ведення господарської діяльності, якщо воно не збігається з місцем зареєстрованого офісу);

б) опис характеру операцій суб'єкта господарювання та його основної

діяльності;

в) назву материнського підприємства та фактичного кінцевого материнського підприємства групи; та

г) якщо це суб'єкт господарювання з обмеженим строком існування, інформацію стосовно тривалості його існування.

Перехід та дата набрання чинності

139. Суб«єкт господарювання застосовує цей Стандарт для річних періодів, що починаються з 1 січня 2009 р. або пізніше. Застосування до цієї дати дозволяється. Якщо суб»єкт господарювання застосовує цей Стандарт до більш раннього періоду, то цей факт слід розкривати.