Міжнародний стандарт бухгалтерського обліку 41: Сільське господарство

Мета

Мета цього Стандарту – визначити обліковий підхід, а також розкриття інформації, пов'язаної з сільськогосподарською діяльністю.

Сфера застосування__________________________________________________

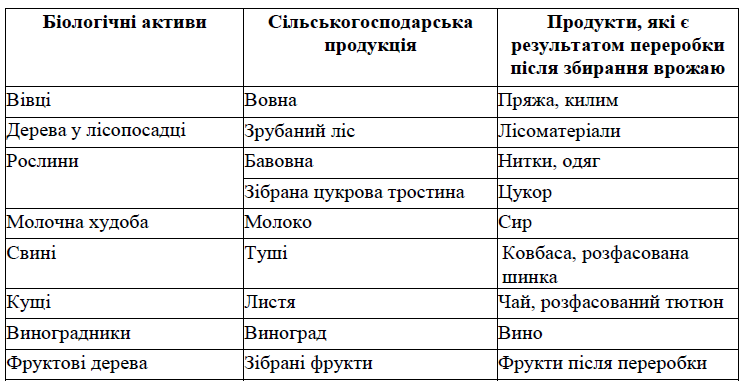

1. Цей Стандарт слід застосовувати для обліку таких статей (якщо вони пов'язані з сільськогосподарською діяльністю):

а) біологічних активів;

б) сільськогосподарської продукції на час збирання врожаю; та

в) державних грантів, що підпадають під дію параграфів 34 та 35.

2. Цей Стандарт не застосовується до:

а) землі, яка має відношення до сільськогосподарської діяльності (див. МСБО 16 «Основні засоби» та МСБО 40 «Інвестиційна нерухомість»"); та

б) нематеріальних активів, пов«язаних із сільськогосподарською діяльністю (див. МСБО 38 »Нематеріальні активи").

3. Цей Стандарт застосовується до сільськогосподарської продукції, зібраної як урожай біологічних активів суб«єкта господарювання, причому лише на час збирання врожаю. Після цього застосовується МСБО 2 »Запаси" або інший належний Міжнародний стандарт бухгалтерського обліку. Відповідно, цей Стандарт не поширюється на переробку сільськогосподарської продукції після збирання врожаю (наприклад, переробку винограду на вино виноробом, який виростив виноград). Хоча така переробка, можливо, і є логічним і природним продовженням сільськогосподарської діяльності, а події, що відбуваються, можливо, подібні до біологічної трансформації, проте така переробка не включається у визначення сільськогосподарської діяльності в цьому Стандарті.

4. У Таблиці далі наведено приклади біологічних активів, сільськогосподарської продукції та продуктів, які є результатом її переробки після збирання врожаю:

Визначення

Визначення, пов'язані з сільським господарством

5. Терміни, використовувані в цьому Стандарті, мають такі значення:

Біологічна трансформація – процеси росту, дегенерації, продукування та відтворення, які спричиняють якісні та кількісні зміни біологічних активів.

Біологічний актив – це жива тварина або рослина.

Витрати на продаж – додаткові витрати, які можна прямо віднести до вибуття активу, за винятком фінансових витрат і витрат на податки на прибуток.

Група біологічних активів – це сукупність подібних живих тварин або рослин.

Сільськогосподарська діяльність – це управління суб'єктом господарювання біологічною трансформацією та збір врожаю біологічних активів для продажу чи для переробки в сільськогосподарську продукцію або в додаткові біологічні активи.

Сільськогосподарська продукція – це зібраний урожай біологічних активів суб'єкта господарювання.

Урожай – це відокремлення продукції від біологічного активу або припинення життєвих процесів біологічного активу.

6. Сільськогосподарська діяльність охоплює різноманітні види діяльності, наприклад: тваринництво, лісництво, вирощення однорічних та багаторічних рослин, фруктових садів та насаджень, квітництво та водне господарство (зокрема, риборозведення). Для цього розмаїття видів діяльності характерні такі спільні риси:

а) здатність змінюватися. Живі тварини та рослини здатні до біологічної трансформації;

б) управління змінами. Управління спрощує біологічне перетворення шляхом поліпшення або принаймні стабілізації умов, необхідних для того, щоб цей процес відбувався (наприклад, підтримання рівня вмісту харчових речовин, вологості, температури, родючості та освітлення). Таке управління відрізняє сільськогосподарську діяльність від інших видів діяльності. Наприклад, збирання врожаю з джерел, управління якими не здійснюється (наприклад, морська риболовля та вирубка лісу), не є сільськогосподарською діяльністю; та

в) оцінка змін. Вимірювання та контроль за зміною якості (наприклад, генетичних властивостей, щільності, стиглості, жирового шару, вмісту протеїну та міцності волокна) або кількості (наприклад, потомства, ваги, кубічних метрів, довжини або діаметра волокна та кількості бруньок), викликаних біологічним перетворенням чи врожаєм, є повсякденною функцією управління.

7. Біологічна трансформація веде до результатів таких типів:

а) актив змінюється завдяки: і) росту (збільшення кількості або поліпшення якості тварини або рослини); іі) дегенерації (зменшення кількості або погіршення якості тварини або рослини) або ііі) відтворенню (створення нових живих тварин або рослин),

або

б) виробництво сільськогосподарської продукції, такої як латекс, чайне листя, вовна та молоко.

Загальні визначення

8. Терміни, використані в цьому Стандарті, мають такі значення: Активний ринок – це ринок, на якому існують всі нижченаведені умови:

а) об'єкти, що їх продають і купують у межах ринку, є однорідними;

б) як правило, можна в будь-який час знайти зацікавлених покупців і продавців; та

в) інформація про ціни загальнодоступна.

Балансова вартість – це сума, за якою актив визнається в звіті про фінансовий стан.

Державні гранти – термін вживається згідно з визначенням у МСБО 20 «Облік державних грантів та розкриття інформації про державну допомогу».

Справедлива вартість – це сума, за якою можна обміняти актив або погасити заборгованість в операції між обізнаними, зацікавленими та незалежними сторонами.

9. Справедлива вартість активу визначається, виходячи з його теперішнього місця перебування та стану. Таким чином справедлива вартість, наприклад, худоби на фермі є ціною цієї худоби на відповідному ринку мінус транспортні та інші витрати на доставку худоби на ринок.

Визнання та оцінка

10. Суб'єктові господарювання слід визнавати біологічний актив або сільськогосподарський продукт тоді і лише тоді, коли:

а) суб'єкт господарювання контролює актив у результаті минулих подій;

б) існує можливість отримання суб«єктом господарювання майбутніх економічних вигід, пов»язаних з цим активом; та

в) справедливу вартість або собівартість активу можна достовірно оцінити.

11. У сільськогосподарській діяльності свідченням контролю може бути, наприклад, юридично оформлене право власності на худобу та наявність тавра або інших міток худоби під час її придбання, народження або відлучення. Майбутні вигоди, як правило, оцінюються шляхом вимірювання суттєвих фізичних ознак.

12. Біологічний актив слід оцінювати при первісному визнанні і в кінці кожного звітного періоду за його справедливою вартістю мінус витрати на продаж, за винятком випадку, описаного в параграфі 30, коли справедливу вартість не можна виміряти достовірно.

13. Сільськогосподарську продукцію, зібрану як урожай з біологічних активів суб«єкта господарювання, слід оцінювати за її справедливою вартістю мінус витрати на продаж на час збирання врожаю. Отримана в результаті такого вимірювання оцінка вважається собівартістю на дату, коли починає застосовуватися МСБО 2 »Запаси" або інший належний Стандарт.

14. [Вилучено]

15. Визначення справедливої вартості біологічного активу або сільськогосподарської продукції може бути спрощене завдяки об«єднанню біологічних активів або сільськогосподарської продукції в групи відповідно до їхніх суттєвих ознак; наприклад, за віком або за якістю. Суб»єкт господарювання відбирає ознаки, які відповідають ознакам, що використовуються на ринку як основа для ціноутворення.

16. Суб«єкти господарювання часто укладають контракти на продаж своїх біологічних активів або сільськогосподарської продукції на майбутню дату. При визначенні справедливої вартості контрактні ціни не обов»язково доречні, оскільки справедлива вартість є відображенням поточного стану того ринку, на якому зацікавлені покупець і продавець бажають здійснити операцію. Отже, справедлива вартість біологічного активу або сільськогосподарської продукції не коригується через існування контракту. В деяких випадках контракт на продаж біологічного активу або сільськогосподарської продукції може бути обтяжливим контрактом, як визначено в МСБО 37 «Забезпечення, умовні зобов»язання та умовні активи". До обтяжливих контрактів застосовується МСБО 37.

17. Якщо для біологічного активу або сільськогосподарської продукції у її теперішньому стані та місцезнаходженні існує активний ринок, то ціни котирування на такому ринку є прийнятною основою для визначення справедливої вартості такого активу. Якщо суб«єкт господарювання має доступ до різних активних ринків, то він використовує ціну найбільш доречного ринку. Наприклад, якщо суб»єкт господарювання має доступ до двох активних ринків, то він користується цінами того ринку, яким він сподівається скористатися.

18. Якщо активного ринку не існує, то, визначаючи справедливу вартість, суб'єкт господарювання користується одним або кількома (якщо можливо) з таких джерел інформації:

а) найостанніша ринкова ціна операції, за умови, що в період між датою здійснення цієї операції та датою завершення звітного періоду не відбулося значних змін економічних умов;

б) ринкові ціни на подібні активи, скориговані з метою відображення різниць в активах; та

в) відповідні галузеві показники, такі як вартість садових насаджень в розрахунку не експортний піддон, бушель чи гектар, та вартість худоби, виражена на кілограм м'яса.

19. У деяких випадках джерела інформації, перелічені в параграфі 18, можуть призвести до різних висновків щодо справедливої вартості біологічного активу або сільськогосподарської продукції. Суб'єкт господарювання розглядає причини таких розбіжностей, щоб визначити найбільш достовірну оцінку справедливої вартості в межах відносно вузького діапазону обґрунтованих оцінок.

20. За деяких обставин може не існувати визначеної ринком ціни або вартості біологічного активу в його теперішньому стані. За таких умов, визначаючи справедливу вартість, суб'єкт господарювання використовує теперішню вартість очікуваних чистих грошових потоків від активу, дисконтованих за поточною ринковою ставкою.

21. Метою розрахунку теперішньої вартості очікуваних чистих грошових потоків є визначення справедливої вартості біологічного активу в його теперішньому місці перебування та стані. Суб«єкт господарювання враховує це при визначенні прийнятної ставки дисконту, що використовуватиметься, а також при оцінці очікуваних чистих грошових потоків. При визначенні теперішньої вартості очікуваних чистих грошових потоків суб»єкт господарювання включає чисті грошові потоки, які, за очікуваннями учасників ринку, такий актив може генерувати на найбільш відповідному для нього ринку.

22. Суб«єкт господарювання не включає в розрахунки жодних грошових потоків, пов»язаних з фінансуванням активів, оподаткуванням або відновленням біологічних активів після збирання врожаю (наприклад, витрати на посадку дерев у лісовому господарстві після їх вирубки).

23. Погоджуючи ціну при здійсненні операції, незалежні, обізнані, зацікавлені покупці та продавці враховують можливість коливань грошових потоків. Це означає, що справедлива вартість відображає можливість таких коливань. Відповідно, суб«єкт господарювання враховує очікування щодо можливих коливань у грошових потоках або в очікуваних грошових потоках, або в ставці дисконту, або в певному поєднанні цих двох показників. При визначенні ставки дисконту суб»єкт господарювання користується припущеннями, які відповідають тим, що використовуються при оцінці очікуваних грошових потоків (щоб уникнути наслідків подвійного врахування або ігнорування деяких припущень).

24. Собівартість інколи може бути наближенням справедливої вартості, зокрема коли:

а) з часу понесення первинних витрат відбулася незначна біологічна трансформація (наприклад, саджанці фруктових дерев, висаджені безпосередньо перед завершенням звітного періоду);

або

б) не очікується, що біологічна трансформація суттєво вплине на ціну (наприклад, на початковому етапі 30-річного циклу вирощення соснового лісу).

25. Біологічні активи часто фізично невіддільні від землі (наприклад, дерева в лісогосподарстві). Для біологічних активів, невіддільних від землі, може не існувати окремого ринку, але може існувати активний ринок для комбінованих активів, тобто для комплексу: біологічні активи, необроблена земля та заходи з культивації землі. Для визначення справедливої вартості біологічних активів суб'єкт господарювання може скористатися інформацією, яка стосується комбінованих активів. Наприклад, для отримання справедливої вартості біологічних активів можна зі справедливої вартості комбінованих активів вирахувати справедливу вартість необробленої землі та заходів з культивації землі.

Прибутки та збитки

26. Прибуток або збиток, що виникає при первісному визнанні біологічного активу за його справедливою вартістю мінус витрати на продаж або внаслідок зміни справедливої вартості біологічного активу за вирахуванням витрат на продаж, слід включати в прибуток або збиток за період, у якому він виникає.

27. При первісному визнанні біологічного активу може виникнути збиток, оскільки витрати на продаж вираховуються при визначенні справедливої вартості біологічного активу за вирахуванням витрат на продаж біологічного активу. При первісному визнанні біологічного активу може виникнути прибуток, наприклад, при народженні теляти.

28. Прибуток або збиток, що виникає при первісному визнанні сільськогосподарської продукції за її справедливою вартістю з вирахуванням витрат на продаж, слід включати в чистий прибуток або збиток за період, у якому він виникає.

29. Прибуток або збиток можуть виникнути при первісному визнанні сільськогосподарської продукції внаслідок збирання врожаю.

Неможливість достовірної оцінки справедливої вартості

30. За припущенням, справедливу вартість біологічного активу можна достовірно оцінити. Однак це припущення може не справджуватися тільки при первісному визнанні біологічного активу, для якого немає визначених ринком цін або вартостей і для якого визначено, що альтернативні оцінки справедливої вартості очевидно недостовірні. У такому випадку цей біологічний актив слід оцінювати за його собівартістю мінус усі накопичені амортизаційні відрахування та всі накопичені збитки від зменшення корисності. Щойно справедливу вартість такого біологічного активу можна оцінити, суб«єктові господарювання слід оцінювати його за його справедливою вартістю мінус витрати на продаж. Щойно непоточний біологічний актив відповідає критеріям класифікації як утримуваний для продажу (або щойно його включено до групи вибуття, класифікованої як утримувана для продажу), то (відповідно до МСФЗ 5 „Непоточні активи, утримувані для продажу та припинена діяльність») припускається, що справедливу вартість можна достовірно оцінити.

31. Припущення, викладене в параграфі 30, може не справджуватися лише при первісному визнанні. Суб'єкт господарювання, який раніше оцінював біологічний актив за його справедливою вартістю мінус витрати на продаж, продовжує оцінювати біологічний актив за його справедливою вартістю мінус витрати на продаж до його вибуття.

32. В усіх випадках суб'єкт господарювання оцінює сільськогосподарську продукцію на час збирання врожаю за її справедливою вартістю мінус витрати на продаж. Цей Стандарт відображає таку точку зору, за якою справедливу вартість сільськогосподарської продукції на час збирання врожаю завжди можна достовірно оцінити.

33. При визначенні собівартості, накопиченої амортизації та накопичених збитків від зменшення корисності суб«єкт господарювання враховує МСБО 2, МСБО 16 та МСБО 36 »Зменшення корисності активів".

Державні гранти

34. Безумовний державний грант, пов'язаний з біологічним активом, оціненим за його справедливою вартістю мінус витрати на продаж, слід визнавати у прибутку або збитку тоді і лише тоді, коли кошти державного гранту можна отримати.

35. Якщо державний грант, пов«язаний з біологічним активом, оціненим за його справедливою вартістю мінус витрати на продаж, умовний, зокрема коли державний грант вимагає від суб»єкта господарювання не займатися певним видом сільськогосподарської діяльності, тоді суб'єктові господарювання слід визнавати державний грант у прибутку або збитку тоді і лише тоді, коли умови надання державного гранту виконані.

36. Умови надання державного гранту можуть бути різними. Наприклад, за умовами гранту може вимагатися, щоб суб«єкт господарювання здійснював сільськогосподарську діяльність у певній місцевості протягом п»яти років і щоб суб«єкт господарювання повернув усі кошти гранту, якщо він здійснюватиме сільськогосподарську діяльність протягом періоду менше п»яти років. У такому випадку грант не визнається у прибутку або збитку, доки не минуло п«ять років. Утім, якщо умови надання гранту дозволяють залишати частину гранту відповідно до часу що вже минув, суб»єкт господарювання визнає таку частину у прибутку або збитку по мірі плину часу.

37. Якщо державний грант пов'язаний з біологічним активом, оціненим за його собівартістю мінус уся накопичена амортизація та всі накопичені збитки від зменшення корисності (див. параграф 30), то застосовують МСБО 20.

38. Цей Стандарт вимагає іншого облікового підходу, ніж МСБО 20, якщо державний грант пов«язаний з біологічним активом, оціненим за його справедливою вартістю мінус витрати на продаж, або якщо за умовами державного гранту вимагається, щоб суб»єкт господарювання не займався певним видом сільськогосподарської діяльності. МСБО 20 застосовується лише до державних грантів, пов'язаних з біологічним активом, оціненим за його собівартістю мінус уся накопичена амортизація та всі накопичені збитки від зменшення корисності.

Розкриття інформації

39. [Вилучено] Загальна інформація

40. Суб'єктові господарювання слід розкривати сукупний прибуток чи збиток, що виникає протягом поточного періоду при первісному визнанні біологічних активів чи сільськогосподарської продукції або внаслідок зміни справедливої вартості мінус витрати на продаж біологічних активів.

41. Суб'єктові господарювання слід надавати опис кожної групи біологічних активів.

42. Розкриття інформації, яке вимагається в параграфі 41, може мати описову форму або форму кількісного визначення.

43. Заохочується надання суб«єктом господарювання кількісного визначення кожної групи біологічних активів, розділяючи споживні та плодоносні біологічні активи або зрілі та незрілі біологічні активи (якщо доречно). Наприклад, суб»єкт господарювання може розкривати інформацію про балансову вартість споживних та плодоносних біологічних активів за групами. Потім він може розподілити ці балансові вартості між зрілими та незрілими активами. Такий розподіл дає інформацію, яка може бути корисною при оцінці строків майбутніх грошових потоків. Суб'єкт господарювання розкриває основу здійснення такого розподілу.

44. Споживні біологічні активи – це такі біологічні активи, які будуть отримані (зібрані) у вигляді сільськогосподарської продукції або які будуть продані як біологічні активи. Прикладами споживних біологічних активів є: худоба, призначена для виробництва м'яса; худоба, яку утримують з метою продажу; риба в рибгоспах; зернові, такі як кукурудза або пшениця; ліс, що вирощується для отримання деревини. Плодоносні біологічні активи – це всі біологічні активи, інші, ніж споживні; наприклад, худоба для отримання молока, виноградники, фруктові дерева та ліс, призначений для заготівлі дров без вирубки лісу. Плодоносні біологічні активи не є сільськогосподарською продукцією, а радше є самовідтворюваними активами.

45. Біологічні активи можна класифікувати як зрілі біологічні активи або як незрілі біологічні активи. Зрілі біологічні активи – це ті, що набули ознак того, що їх можна зібрати як урожай (для споживних біологічних активів), або ті, що можуть забезпечити отримання (збір) врожаю на регулярній основі (для плодоносних біологічних активів).

46. Суб'єкт господарювання повинен описати (якщо це не розкрито в оприлюдненій фінансовій звітності):

а) характер своєї діяльності, пов'язаної з кожною з груп біологічних активів; та

б) нефінансові показники або розрахункові показники в натуральному вираженні щодо:

i) кожної з груп біологічних активів суб'єкта господарювання на кінець періоду; та

ii) обсяг виробництва сільськогосподарської продукції протягом періоду.

47. Суб'єкт господарювання повинен розкривати методи та суттєві припущення, що застосовуються при визначенні справедливої вартості кожної групи сільськогосподарської продукції на час збирання врожаю та кожної групи біологічних активів.

48. Суб'єкт господарювання повинен розкривати справедливу вартість мінус витрати на продаж сільськогосподарської продукції (зібраної як урожай протягом періоду), визначену на час збирання врожаю.

49. Суб'єкт господарювання повинен розкривати інформацію про:

а) наявність та балансову вартість біологічних активів, право володіння якими обмежене, а також балансову вартість біологічних активів, переданих у заставу як забезпечення зобов'язання;

б) суму зобов'язань щодо розробки або придбання біологічних активів; та

в) стратегії управління фінансовими ризиками, пов'язаними з сільськогосподарською діяльністю.

50. Суб'єкт господарювання повинен подавати узгодження змін балансової вартості біологічних активів за поточний період (від його початку до кінця). Узгодження повинне включати:

а) прибуток або збиток, що виникає внаслідок змін справедливої вартості мінус витрати на продаж;

б) збільшення внаслідок придбання;

в) зменшення, пов'язане з продажем та біологічними активами, класифікованими як

утримувані для продажу (або включеними до групи вибуття, класифікованої як

утримувана для продажу) відповідно до МСФЗ 5;

г) зменшення внаслідок збирання врожаю;

ґ) збільшення внаслідок об'єднання бізнесу;

д) чисту курсову різницю, що виникає після переведення фінансової звітності в іншу валюту подання та при переведенні закордонної господарської одиниці у валюту подання суб'єкта господарювання, що звітує; та

е) інші зміни.

51. Справедлива вартість біологічного активу мінус витрати на продаж може змінюватися внаслідок фізичних змін, а також унаслідок змін цін на ринку. Окреме розкриття фізичних та цінових змін корисне при оцінці результатів діяльності за поточний період та майбутніх перспектив, особливо, коли цикл виробництва перевищує один рік. У таких випадках суб'єктові господарювання рекомендується розкривати інформацію про величину зміни справедливої вартості мінус витрати на продаж (за групами або іншим чином), включену до чистого прибутку або збитку внаслідок фізичних та цінових змін. Така інформація загалом менш корисна в тому випадку, коли цикл виробництва менший від одного року (наприклад, при вирощуванні курчат або при вирощуванні зернових культур).

52. Біологічна трансформація веде до фізичних змін різних типів – росту, дегенерації, продукування та відтворення, – кожну з яких можна спостерігати та оцінювати. Усі ці фізичні зміни прямо пов'язані з майбутніми економічними вигодами. Зміна справедливої вартості біологічного активу внаслідок збирання врожаю є також фізичною зміною.

53. Сільськогосподарська діяльність часто є об«єктом кліматичних ризиків, епідемій та інших природних ризиків. Якщо відбудеться подія, яка веде до суттєвої статті доходу або витрат, характер та сума цієї статті розкривається відповідно до МСБО 1 »Подання фінансової звітності". Прикладами може бути спалах вірусної хвороби, повінь, сильні посухи або морози та нашестя комах.

Розкриття додаткової інформації про біологічні активи, достовірна оцінка справедливої вартості яких неможлива

54. Якщо суб«єкт господарювання оцінює біологічні активи за їх собівартістю мінус будь-яка накопичена амортизація та будь-які накопичені збитки від зменшення корисності (див. параграф 30) на кінець періоду, то для таких біологічних активів суб»єкт господарювання повинен розкривати таку інформацію:

а) опис біологічних активів;

б) пояснення, чому неможливо достовірно оцінити справедливу вартість;

в) якщо можливо, діапазон попередніх оцінок, у межах якого найімовірніше перебуває справедлива вартість;

г) застосований метод амортизації;

ґ) застосовані строки корисної експлуатації чи норми амортизації; та

д) валову балансову вартість та накопичену амортизацію (разом з накопиченими збитками від зменшення корисності) на початок та кінець періоду.

55. Якщо протягом поточного періоду суб«єкт господарювання оцінює біологічні активи за їх собівартістю за вирахуванням усієї накопиченої амортизації та всіх накопичених збитків від зменшення корисності (див. параграф 30), то суб»єкт господарювання повинен розкривати будь-який прибуток або збиток, визнаний після вибуття таких біологічних активів, а узгодження, що його вимагає параграф 50, повинне окремо розкривати суми, пов«язані з такими біологічними активами. Крім того, узгодження має містити такі суми, включені до прибутку або збитку, пов»язані із зазначеними біологічними активами:

а) збитки від зменшення корисності;

б) сторнування збитків від зменшення корисності; та

в) амортизацію.

56. Якщо справедливу вартість біологічних активів, що їх раніше оцінювали за собівартістю мінус будь-яка накопичена амортизація та будь-які накопичені збитки від зменшення корисності, стало можливим оцінити достовірно протягом поточного періоду, то для таких біологічних активів суб'єкт господарювання повинен розкривати таку інформацію:

а) опис біологічних активів;

б) пояснення, чому стало можливим достовірно оцінити справедливу вартість; та

в) вплив змін.

Державні гранти

57. Суб«єкт господарювання повинен розкривати таку інформацію, пов»язану з сільськогосподарською діяльністю, на яку поширюється цей Стандарт:

а) характер та розмір державних грантів, визнаних у фінансовій звітності;

б) невиконані умови та інші непередбачені події, що супроводжують державні гранти; та

в) очікувані значні зменшення розміру державних грантів.

Дата набрання чинності та перехід_______________________________________

58. Цей Стандарт набирає чинності для річної фінансової звітності за періоди з 1 січня 2003 р. або пізніше. Застосування Стандарту до цієї дати заохочується. Якщо суб'єкт господарювання застосовує цей Стандарт до періодів, що передують 1 січня 2003 р., він повинен розкривати цей факт.

59. Цей Стандарт не визначає ніяких конкретних положень перехідного періоду. Прийняття цього Стандарту відображається в обліку відповідно до МСБО 8 «Облікові політики, зміни в облікових оцінках та помилки».

60 До параграфів 5, 6, 17, 20 та 21 були внесені зміни, а параграф 14 був вилучений внаслідок «Вдосконалень МСФЗ», оприлюднених у травні 2008 р.. Суб«єкти господарювання повинні застосовувати ці зміни перспективно, починаючи з 1 січня 2009 р. або після цієї дати. Застосування раніше зазначеної дати дозволяється. Якщо суб»єкт господарювання застосовує ці зміни раніше зазначеної дати, він повинен розкривати цей факт.