Когда компания хочет выйти на международный рынок, ей, как правило, нужна отчетность по международным стандартам финансовой отчетности (МСФО). Сразу возникает ряд вопросов: как правильно организовать систему учета по МСФО, нужно ли вести отдельный учет или целесообразнее трансформировать отчетность по российским стандартам бухгалтерского учета (РСБУ), если компания все же решила вести учет по МСФО, что для этого необходимо?

В первую очередь руководству и собственникам, которые планируют применять МСФО, нужно определить, будет ли компания выпускать в обращение на открытом рынке свои долговые или долевые инструменты. Если да, то нужно применять полную версию МСФО. Если таких планов нет, то у фирмы есть выбор между основной и упрощенной версиями. Упрощенная версия — стандарт МСФО для малого и среднего бизнеса (IFRS for SME’s).

Полная версия МСФО

МСФО — это не просто свод учетных правил. Стандарты представляют собой концептуальную систему формирования финансовой отчетности, которая состоит из принципов объективного (насколько это возможно) представления о финансовом положении компании всем заинтересованным лицам для принятия экономических решений, будь то собственники, миноритарные акционеры, кредиторы или поставщики. МСФО нацелены на предоставление правдивой и справедливой информации. Применяя международные стандарты, руководство компании, выражаясь языком стандартов, ясно и безоговорочно объявляет о соответствии им. Это значит, что если какой-либо из аспектов деятельности фирмы попадает в сферу действия определенного МСФО, то его отражение и раскрытие должны полностью соответствовать этому стандарту. Если следование учетным правилам не дает правдивого и справедливого представления о фирме, то для достижения такого представления следует проводить дополнительное раскрытие информации в примечаниях к отчетности.

В рамках процесса совершенствования и конвергенции МСФО Комитет по интерпретациям продолжает выпускать новые стандарты. Многие из них разрешено применять ранее даты вступления в силу, а некоторые действуют ретроспективно.

Основные принципы международных стандартов, применяемые также в РСБУ, — это метод начисления и допущение непрерывности деятельности. Одним из существенных отличий МСФО от РСБУ является то, что доходы и расходы необходимо начислять даже при отсутствии первичных документов. МСФО гораздо сложнее и шире, чем обычные учетные правила. Оценка по справедливой стоимости — краеуголный камень МСФО. Согласно определению недавно опубликованного IFRS 13 справедливую стоимость определяют как цену, которая была бы получена при продаже актива или уплачена при передаче обязательства в рамках обычной сделки между участниками рынка на дату оценки.

Для обеспечения полезности информация в финансовой отчетности по МСФО должна обладать следующими качественными характеристиками:

- понятность;

- уместность (или актуальность);

- надежность;

- сопоставимость;

- существенность — один из элементов более широкого понятия «уместность» (или «актуальность»).

При подготовке отчетности по МСФО впервые используют стандарт IFRS 1 «Первое применение МСФО». С точки зрения учета необходимо сделать следующее:

- сформировать методологическую базу учета для целей составления финансовой отчетности по МСФО;

- установить отчетную дату первой отчетности по МСФО;

- подготовить вступительный баланс на дату перехода на МСФО как минимум за два года до отчетной даты (также на дату перехода производят сверку балансов по МСФО и РСБУ, выясняют, каково влияние перехода на отчет о прибылях и убытках и отчет о движении денежных средств);

- произвести признание, оценку и отражение активов, обязательств и компонентов капитала в соответствии с МСФО как за отчетный, так и за предшествующий финансовый периоды (признание финансовых показателей, не подходящих под определение МСФО для активов и обязательств, должно быть прекращено).

Пример:

В декабре 2011 г. учредители компании приняли решение о подготовке финансовой отчетности по МСФО с целью привлечения иностранных кредитов. Выпуск отчетности запланирован на 30.04.2012, отчетный финансовый период установлен с 01.01.2011 по 31.12.2011. Дата первой отчетности по МСФО — 31.12.2011. Дата перехода на МСФО — 01.01.2010. Фирма должна обладать всей необходимой информацией не только на отчетную дату, но и как минимум за три года до нее. Ведь для составления вступительного бухгалтерского баланса на 01.01.2010 потребуются данные за 2009 г. Учетные системы должны позволить провести сбор и детализацию сведений о тех или иных объектах учета.

Наиболее сложный момент с точки зрения учета — это оценка в денежном выражении финансовых показателей по правилам МСФО в тех случаях, когда согласно стандартам или выбору учетной политики оценку по себестоимости не применяют. Поскольку МСФО базируются на концепции справедливой стоимости (в РСБУ аналогом этого понятия является текущая рыночная стоимость), могут возникнуть методологические и технические трудности в определении оценочных значений. Одна из таких трудностей при переходе на МСФО — определение стоимости основных средств. Так, для подготовки вступительного баланса необходима оценка всех ОС, включая объекты стоимостью до 40 тысяч рублей. Но для этого потребовалось бы провести полный анализ всех первичных документов по учету ОС. А это не всегда возможно и целесообразно. Следование принципу существенности позволяет не производить оценку всех ОС. Например, можно не оценивать объекты, в совокупности составляющие менее 5 процентов ожидаемой справедливой стоимости. В основном оценку проводят с привлечением независимых экспертов. При этом ее стратегию следует заранее согласовать с аудиторами.

Отметим, что МСФО содержат очень мало конкретных отраслевых указаний. К стандартам, содержащим такие указания, можно отнести, например, IFRS 6 «Разведка и оценка запасов полезных ископаемых», IFRS 4 «Договоры страхования» и др. Это и многие другие отличия МСФО от РСБУ, которые существуют несмотря на попытки приблизить российские ПБУ к общепринятой международной практике, вынуждают уделять особое внимание методологическим вопросам и учетной политике.

Методологический процесс, помимо разработки учетной политики для применения МСФО, включает в себя:

- установку порядка учета по каждому отдельному разделу отчетности или применимому стандарту МСФО;

- составление плана счетов;

- формирование требований аналитического учета.

Поскольку стандарты постоянно обновляют, необходимо на систематической основе обеспечить внесение корректировок в учетную политику, план счетов и порядок учета. Также нужно регулярно проводить мониторинг на предмет выявления и устранения ошибок в учетной политике. Наиболее надежным, но в то же время дорогостоящим решением этой задачи является привлечение профессиональных консультантов. Кроме того, имеет смысл согласовать методику учета с внешними аудиторами. Ведь именно аудиторское заключение, а не заявление руководства подтверждает соответствие отчетности международным стандартам.

Как перейти на МСФО? Параллельный учет

Внедрение параллельного учета, когда текущую деятельность отражают одновременно по правилам РСБУ и принципам МСФО, — достаточно затратный и трудоемкий процесс. В него вместе со специалистами по учету должны быть вовлечены все внутренние подразделения. А в случае подготовки консолидированной отчетности — и все компании группы. Практика показывает, что переход компании к учету по МСФО занимает в среднем не менее двух лет.

Руководство компании должно разработать стратегию внедрения МСФО, обеспечить наличие необходимых ресурсов (финансовых, технических, кадровых), установить сроки исполнения и ответственных лиц, решить с вопрос о привлечении внешних экспертов и консультантов и т. д. Три наиболее важных момента во внедрении МСФО — кадровый вопрос, формирование информационной системы, структурирование бизнеса.

Что касается кадров, то скорее всего надо будет сформировать отдел МСФО, который подчинен финансовому директору. Параллельное ведение учета потребует разработки, внедрения и постоянной доработки информационной системы, позволяющей обрабатывать и формировать сведения в необходимых разрезах, степени детализации и агрегирования.

Нужно будет произвести обучение сотрудников компании не только работе с информационной системой, но и методике предоставления информации, требуемой для максимально полного отражения хозяйственной деятельности в соответствии с принципами МСФО. Основой всего вышеперечисленного является структурирование бизнеса для применения международных стандартов. Оно особенно актуально в случае подготовки консолидированной отчетности.

Пример:

Компания ведет свою деятельность с помощью операторов. Некоторые из них юридически не являются дочерними для фирмы. В целях отражения экономической сущности бизнеса и финансового результата группы было принято решение включить в отчетность данные по операторам. Для этого компании нужно продемонстрировать, что именно она контролирует деятельность всей группы. Для соответствия МСФО может даже потребоваться реструктуризация группы.

Помимо влияния на структуру группы, использование принципов МСФО позволяет более эффективно управлять бизнесом. Это происходит за счет формирования сведений, которые позволяют повысить качество управления. Ведь, по сути, для внедрения МСФО недостаточно просто настроить новую систему сбора данных. Без усовершенствования системы корпоративного управления, формализации бизнес-процессов, повышения прозрачности бизнеса следование принципам МСФО при формировании финансовых показателей вряд ли окажется возможным. Качество управления повышается также за счет разработки системы внутреннего контроля правильности формирования отчетности по МСФО. А это, в свою очередь, прямым образом влияет на совершенствование системы внутреннего контроля в компании в целом.

Трансформация финансовой отчетности

Альтернативой параллельному учету служит трансформация. При трансформации показатели отчетности по МСФО формируют на основе данных отчетности по РСБУ, скорректированных на величину различий между двумя учетными системами. Процесс можно разделить на методологический этап и непосредственно этап трансформации.

Методологический этап:

- анализ и адаптация требований МСФО с учетом особенностей ведения бизнеса компании;

- подготовка учетной политики в соответствии с МСФО;

- проведение сравнительного анализа РСБУ, применяемых в компании, и МСФО для выявления расхождений в оценках.

- составление отчетности по РСБУ;

- сбор информации для формирования показателей в соответствии с МСФО;

- отражение корректировок;

- проведение реклассификации существующих активов и обязательств компании;

- подготовка отчетности в соответствии с МСФО.

Пример:

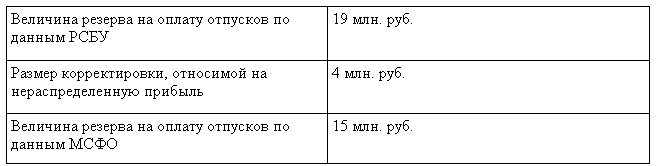

Сравнительно новое ПБУ 8/2010 (утв. приказом Минфина России от 13.12.2010 № 167н) максимально приближено к IАS 37 «Резервы, условные обязательства и условные активы». Основное отличие заключается в том, что ПБУ 8/2010 позволяет формировать резервы предстоящих расходов в виде оплаты отпусков, вознаграждения работников по итогам работы за год и ежегодного вознаграждения за выслугу лет, условие о выплатах которых закреплено в коллективном договоре (или ином аналогичном договоре). В МСФО же резерв можно формировать только в части накапливаемых отпусков (IАS 19 «Вознаграждения работникам»). Разница в сумме резервов по РСБУ и МСФО должна быть скорректирована путем отнесения на нераспределенную прибыль в отчетности по МСФО (см. таблицу ниже).

Таблица. Корректировка разницы в суммах предстоящих расходов по МСФО и РСБУ

Технически трансформацию отчетности можно делать с помощью таблиц в Excel без разработки дополнительной информационной системы. В этом случае хотя и повышается риск недостоверности информации, но в большей мере на правильность и полноту информации влияет профессиональный уровень исполнителей, будь то сотрудники компании или внешние консультанты. Фирмы с помощью такого подхода трансформации могут сэкономить на затратах. Но в любом случае систему сбора и анализа информации, действующие на предприятии, необходимо усовершенствовать для соответствия МСФО.

МСФО для малого и среднего бизнеса

Около 90 процентов компаний в мире — средние и малые. Для большинства из них применение полной версии МСФО экономически нецелесообразно. Поэтому специально для таких организаций был разработан отдельный стандарт. МСФО для малого и среднего бизнеса — это обособленный, самодостаточный стандарт, полностью заменяющий собой все остальные. Он устанавливает всего лишь около 300 позиций для раскрытия. Многие принципы признания и измерения существенно упрощены. Возможность выбора того или иного метода оценки исключена, предпочтение отдано наиболее доходчивым и простым.

Основные упрощения в учете следующие:

- отменена возможность переоценки активов;

- не капитализируются НИОКР и финансовые затраты;

- гудвил (деловую репутацию) амортизируют в течение 10 лет;

- отменено требование составлять раскрытие информации по сегментам;

- исключена возможность составлять промежуточную отчетность;

- не раскрывают прибыль на акцию, финансовые инструменты и прочие активы, предназначенные для продажи.

Результат первого применения МСФО

Практика показывает, что при первом применении МСФО отчетность демонстрирует худшее финансовое положение компании, чем даже отчетность по РСБУ, которая уже настроена на минимизацию налогов. Это связано с тем, что в МСФО более осторожно оценивают экономическую отдачу от активов, более консервативно отражают пассивы, раскрывают условные риски, операции со связанными сторонами, методику расчета резервов и т. д.

Пример:

Компания «А» в соответствии с нормами РСБУ амортизирует гудвил, признанный в ходе приобретения контрольного пакета акций фирмы «В», в течение 20 лет. Первоначально гудвил был отражен как разница между ценой приобретения и чистой балансовой стоимостью активов «В». При первом применении МСФО «А» воспользовалась добровольным исключением и не пересчитывала гудвил на дату приобретения. Согласно требованиям МСФО на дату перехода был проведен тест на обесценение, продемонстрировавший значительное превышение стоимости гудвила по РСБУ над справедливой стоимостью. Сумма превышения уменьшает финансовый результат по МСФО.

В условиях снижения обменного курса рубля перевод отчетности в доллары или евро также может существенно снизить финансовый результат.

Сама по себе отчетность по МСФО не гарантирует притока инвестиций. Но для построения долгосрочных отношений на международном поле отчетность должна быть составлена на языке, понятном иностранным партнерам. МСФО позволяет получить доступ к банковским кредитам на более выгодных условиях. Возросшая прозрачность и практичность информации поможет находить более эффективные управленческие решения и в итоге приведет к улучшению финансового положения компании.

Мнение

Игорь Сухарев, начальник отдела методологии бухгалтерского учета и отчетности Минфина России

IFRS for SME’s — только для обучения

Я считаю МСФО для малых и средних предприятий (МСФО для МСП, IFRS for SME’s) одним из самых неудачных проектов Фонда МСФО. Для этого стандарта трудно найти сферу применения. Эйфорические пресс-релизы рапортуют о миллионах компаний во всем мире, относящихся к малым и средним, которые потенциально могут применять этот стандарт. Потенциально могут, но станут ли применять? Вряд ли. Главную цель стандарта — упростить требования МСФО — решить так и не удалось. То, что авторы стандарта позиционируют в СМИ как упрощение, при ближайшем рассмотрении таковым не является.

Взять хотя бы блоки требований полного комплекта МСФО, которые отсутствуют для малых и средних предприятий — прибыль на акцию, сегментная информация, промежуточная отчетность, договоры страхования и др. Малому предприятию с тем же успехом не пришлось бы их применять и при использовании полного комплекта МСФО. Еще меньше оснований называть упрощениями опции, предлагаемые полным комплектом МСФО и запрещенные МСФО для МСП: модель переоценки основных средств, модель переоценки нематериальных активов, выбор модели текущей оценки инвестиционной недвижимости, опции для учета государственной помощи, отсрочка признания актуарных прибылей и убытков по пенсионным программам и др. Наоборот, здесь для малого бизнеса МСФО устанавливают более жесткие требования, чем для больших компаний. Реальные же упрощения в правилах признания и оценки можно пересчитать по пальцам.

На сегодняшний день правила МСФО для МСП выполнить сложнее, чем российские правила бухучета для крупных компаний. Поэтому пока российским компаниям этот стандарт не нужен. В других странах похожая ситуация. Малому бизнесу во всем мире нужен более простой бухгалтерский учет, адекватные правила для которого можно создать лишь при условии концептуального изменения подходов по сравнению с теми, которые применялись авторами МСФО для МСП.

Чтобы не ограничиваться одним лишь негативом, назову область, где этот стандарт может принести реальную пользу. Это обучение. Авторам удалось изложить требования МСФО более простым языком и в несколько раз лаконичнее.

Специалисту, впервые приступающему к изучению МСФО, можно уверенно рекомендовать начинать с МСФО для МСП. В этом смысле стандарт можно назвать отличным учебником по бухучету.