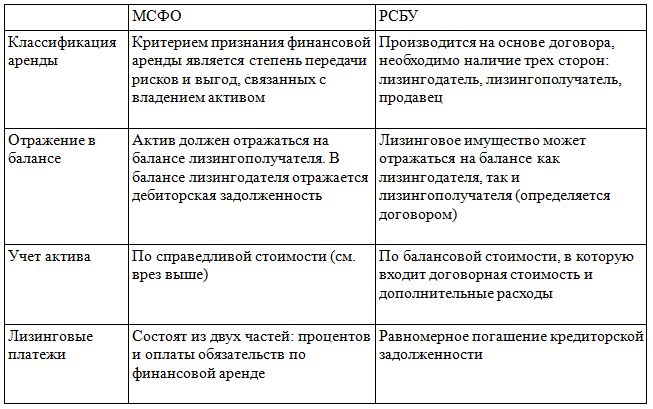

По российскому законодательству аренда признается финансовой, только если арендодатель приобретает имущество по заказу арендатора, а не владеет им до заключения договора. Это базисное расхождение с принципами МСФО 17 «Аренда», в котором главным критерием является переход рисков и выгод, связанных с владением активом.

В данной статье речь пойдет о финансовой аренде, поскольку учет договоров аренды, относимой по признакам к операционной согласно МСФО, практически не отличается от правил российских стандартов бухучета (РСБУ).

Примеры признаков финансовой аренды:

- предусмотрена передача права собственности на актив арендатору в конце срока аренды;

- арендатор имеет право на покупку актива по настолько низкой цене, что выкуп, скорее всего, произойдет;

- срок аренды распространяется на существенную (на практике пороговым значением считается 75%) часть срока экономической службы актива;

- дисконтированная стоимость арендных платежей практически равна справедливой стоимости актива (более 90% от стоимости);

- предметом договора является специализированный актив, которым без значительной модификации может пользоваться только арендатор.

Классификация сделки производится на дату начала арендных отношений, при этом необходимо учитывать, что не всегда наличие вышеперечисленных признаков свидетельствует о финансовом характере аренды.

Лизинг в российской практике

МСФО учитывают деловую практику европейского рынка. В России же другие традиции: операционную аренду (данный термин широко используется в бухгалтерской литературе, хотя и не содержится в российских нормативных актах) применяют как способ временного пользования активом, а финансовую — как способ приобретения актива.

Согласно российскому законодательству договор лизинга — это договор, по которому лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Получается, что аренда признается финансовой, только если арендодатель приобретает имущество по заказу арендатора, а не владеет им до заключения договора. Это базисное расхождение с принципами МСФО 17 «Аренда», где главным критерием является переход рисков и выгод, связанных с владением активом. Данное различие связано с тем, что законодательство о лизинге направлено на повышение инвестиционной активности на российском рынке, поскольку дает возможность участникам лизинга использовать налоговые льготы за счет применения ускоренной амортизации, переданных активов.

Учет лизинговых операций по МСФО

Лизингодатель должен признавать в балансе активы, сданные в финансовую аренду, как дебиторскую задолженность по наименьшей из двух величин: справедливой стоимости или по сумме дисконтированных минимальных лизинговых платежей.

Для расчета коэффициента дисконтирования используют процентную ставку, установленную в договоре аренды (см. пример далее). Если невозможно определить ставку процента исходя из условий договора, применяют ту ставку, которую пришлось бы платить за заемные средства в объеме, необходимом для покупки актива, полученные на аналогичный срок и под аналогичное обеспечение. Рассмотрим порядок учета операций у лизингодателя.

Таблица 1. Основные отличия при учете лизинга по МСФО и РСБУ

Пример:

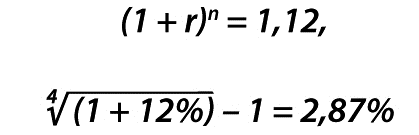

Оборудование, приобретенное 01.01.2012 за 310 000 руб., было передано в финансовую аренду сроком на три года. В договоре установлена кредитная ставка — 12 % годовых. Ежеквартально лизингополучатель обязуется перечислять 30 000 руб. Все суммы указаны без учета НДС.

Для определения коэффициента дисконтирования рассчитываем по формуле сложных процентов квартальную процентную ставку:

Процентная ставка r за период, в данном случае за квартал, должна быть такова, что при начислении сложных процентов за 4 квартала (n = 4) получится та же сумма, что и за год.

Коэффициент дисконтирования также рассчитывают по формуле сложных процентов (n — номер квартала):

где

kd — коэффициент дисконтирования;

r — процентная ставка;

n — период.

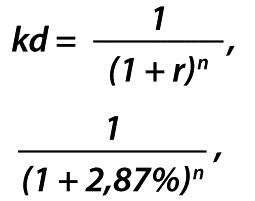

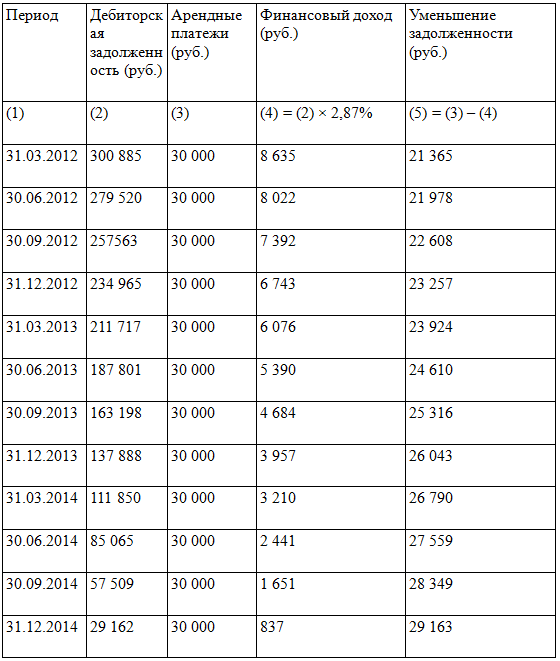

Результат расчета представлен в таблице 2, колонка 3.

Таблица 2. Расчет стоимости минимальных дисконтированных лизинговых платежей

Сумма дисконтированных платежей ниже договорной, поэтому дебиторскую задолженность учитывают в сумме 300 883 руб.

Передачу актива отражают в начале срока аренды как реализацию. В итоге при финансовой аренде возникает два вида доходов: прибыль или убыток как от простой продажи и финансовый доход на протяжении срока аренды.

В учете сделаны следующие проводки.

01.01.2012 отражена реализация при выбытии оборудования в финансовую аренду:

ДЕБЕТ «Дебиторская задолженность по финансовой аренде» — 300 885 руб.;

КРЕДИТ «Выручка от реализации основного средства» — 300 885 руб.

01.01.2012 списана себестоимость оборудования, переданного в финансовую аренду:

ДЕБЕТ «Себестоимость реализации основного средства» — 310 000 руб.;

КРЕДИТ «Основные средства» — 310 000 руб.

В результате операции получен убыток в размере:

310 000 – 300 885 = 9115 руб.

Финансовый доход и график уменьшения дебиторской задолженности по финансовой аренде определяют следующим образом. Дебиторскую задолженность по аренде на конец квартала умножают на квартальную ставку:

300 885 руб. × 2,87% = 8635 руб.

Полученная величина составляет финансовый доход за I квартал 2012 г. Вычитая из общей суммы арендных платежей финансовый доход, получают сумму, на которую будет уменьшена дебиторская задолженность по состоянию на начало II квартала 2012 г.:

300 885 – (30 000 – 8635) = = 279 520 руб. (см. таблицу 3).

Таблица 3. Расчет финансового дохода и дебиторской задолженности

В конце I квартала 2012 г. были сделаны следующие проводки.

31.03.2012 отражено поступление и распределение лизинговых платежей:

ДЕБЕТ «Денежные средства» — 30 000 руб.;

КРЕДИТ «Дебиторская задолженность по финансовой аренде» — 21 365 руб.;

КРЕДИТ «Доходы по финансовой аренде» — 8635 руб.

Аналогичные проводки делают в конце каждого квартала.

На 31.12.2012 в отчетности должны быть отражены:

- краткосрочная часть дебиторской задолженности по финансовой аренде (сумма уменьшения задолженности за 2013 г.):

23 924 + 24 610 + 25 316 + 26 043 = 99 893 руб.;

- долгосрочная часть дебиторской задолженности по финансовой аренде (сумма уменьшения задолженности за 2014 г.):

26 790 + 27 559 + 28 349 + 29 163 = 111 861 руб.

В балансе лизингополучателя согласно МСФО 17 «Аренда» финансовая аренда отражается в качестве актива (по дебету) и обязательства по финансовой аренде (по кредиту). В начале срока аренды актив и обязательство равны и учитываются по наименьшей из двух сумм: справедливой стоимости актива или дисконтированной стоимости минимальных арендных платежей. Затем актив амортизируется, а обязательство по аренде уменьшается путем выплат арендодателю. Выплаты лизингополучателя, так же как и у лизингодателя, делятся на две составляющие: финансовые расходы (проценты) и уменьшение обязательства по финансовой аренде. Рассмотрим порядок учета операций у лизингополучателя.

Пример:

Воспользуемся данными предыдущего примера. При этом оборудование отражено на балансе лизингополучателя.

01.01.2012 получено оборудование по договору финансовой аренды:

ДЕБЕТ «Основные средства» — 300 885 руб.;

КРЕДИТ «Обязательство по финансовой аренде» — 300 885 руб.

В конце I квартала 2012 г. сделаны следующие проводки.

31.03.2012 отражено перечисление и распределение лизинговых платежей:

ДЕБЕТ «Расходы по финансовой аренде» — 8635 руб.;

ДЕБЕТ «Обязательство по финансовой аренде» — 21 365 руб.;

КРЕДИТ «Денежные средства» — 30 000 руб.

Финансовые расходы по аренде относятся прямо на финансовый результат. В балансе арендованный актив отражают по справедливой стоимости без учета размера причитающихся процентных выплат. Обязательство по финансовой аренде также разделяется на краткосрочную и долгосрочную части.

Согласно МСФО 17 «Аренда» лизингополучатель должен амортизировать арендованные активы в соответствии с учетной политикой, которую он применяет для аналогичного собственного имущества. Напомним, что правила начисления амортизации установлены МСФО 16 «Основные средства» и МСФО 38 «Нематериальные активы». Если нет прямого доказательства того, что право собственности на актив перейдет к лизингополучателю, срок амортизации устанавливается как наименьший из срока аренды или срока службы актива. Кроме того, необходимо ежегодно проводить тест на обесценение арендованных активов в соответствии с МСФО 36 «Обесценение активов», как и для собственного имущества.

Пример:

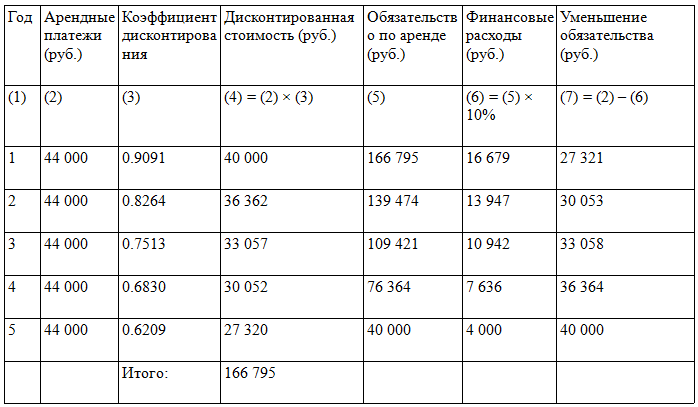

Оборудование стоимостью 200 000 руб. 01.01.2012 получено фирмой в лизинг на 5 лет. Арендные платежи производятся ежегодно в размере 44 000 руб. Срок службы актива — 6 лет. Процентная ставка по договору — 10% годовых. Все суммы указаны без НДС.

Рассчитаем дисконтированные лизинговые платежи и финансовые расходы (см. таблицу 4).

Дисконтированная стоимость минимальных лизинговых платежей ниже стоимости актива, указанной в договоре. В учете сделаны следующие проводки

01.01.2012 получено оборудование по договору финансовой аренды:

ДЕБЕТ «Основные средства» — 166 795 руб.;

КРЕДИТ «Обязательство по финансовой аренде» — 166 795 руб.

Поскольку нет прямого указания о переходе права собственности лизингополучателю, для амортизации выбирается наименьший срок — в данном случае срок аренды, то есть 5 лет. Ежегодная сумма амортизации составит:

166 795 руб. : 5 = 33 359 руб.

В конце 2012 г. будут сделаны следующие проводки.

31.12.2012 начислена амортизация по арендованному имуществу:

ДЕБЕТ «Расходы» — 33 359 руб.;

КРЕДИТ «Амортизация» — 33 359 руб.

31.12.2012 отражено перечисление и распределение лизинговых платежей:

ДЕБЕТ «Расходы по финансовой аренде» — 16 679 руб.;

ДЕБЕТ «Обязательство по финансовой аренде» — 27 321 руб.;

КРЕДИТ «Денежные средства» — 44 000 руб.

В конце 2012 г. в балансе лизингополучателя будет отражен актив в размере:

166 795 – 33 359 = 133 436 руб.

А также обязательство в размере:

166 795 – 27 321 = 139 474 руб.

Краткосрочная часть обязательства составит 30 053 руб. (см. таблицу 4, колонка 7, строка 2), долгосрочная — 109 422 руб. (см. таблицу 4, колонка 7, строки 3 + 4 + 5).

В отчет о прибылях и убытках попадут расходы на амортизацию в размере 33 359 руб. (см. выше) и финансовые расходы — 16 679 руб. (см. таблицу 4, колонка 6, строка 1).

Таблица 4. Расчет дисконтированных лизинговых платежей и финансовых расходов

Ближайшие изменения в учете лизинга

В МСФО. В настоящее время разработчики готовят новый стандарт по учету аренды. Международные стандарты нацелены на нужды инвесторов, которые заинтересованы в более качественной оценке влияния арендных отношений на финансовое положение компаний. На текущий момент МСФО 17 «Аренда» не требует подробного раскрытия операционной аренды, что затрудняет оценку отчетности арендаторов. В связи с этим основным вопросом является уравнивание принципов учета финансовой и операционной аренды. Проект стандарта уже выпущен, однако ожидается новая его версия с поправками в части учета долгосрочной аренды недвижимого имущества у арендаторов.

В РСБУ. Фонд НСФО совместно с Минфином России разрабатывают ПБУ «Учет аренды», которое должно регламентировать учет любых арендных отношений (предоставление имущества в пользование за плату). Новое ПБУ будет устанавливать правила формирования в учете и отчетности информации об активах, обязательствах, доходах, расходах и денежных потоках, возникающих в связи с участием компаний в договорах аренды. Впервые разработчики проекта ПБУ не ориентируются на существующий стандарт, который имеет недостатки, а пытаются предупредить изменения в МСФО и избежать исправлений ПБУ в будущем.

Специалисты устанавливают порядок учета аренды с переходом права собственности по типу учета покупки с оплатой в рассрочку. В этих целях будет применяться оценка актива по дисконтированной стоимости арендных платежей. Для аренды без перехода права собственности вводится понятие «остаточный актив в аренде». Если риски и выгоды от арендодателя переходят, но объект будет возвращен, арендодатель учитывает остаточный актив в течение всей аренды в той оценочной сумме, на какую объект предположительно будет иметь стоимость к моменту возврата.

Также разработчики вводят понятие «право аренды». Это право будет учитываться как обычное основное средство. К примеру, у оборудования срок полезного использования составляет десять лет. При аренде оборудования на семь лет 70 процентов от стоимости будет отражаться как право аренды.

Отметим, что в случае принятия нового ПБУ возникнут противоречия с действующим Гражданским кодексом и Федеральным законом от 29 октября 1998 года «О лизинге». Поскольку ПБУ является подзаконным нормативом, для его эффективного применения необходимо будет внести поправки в законодательные акты, в том числе и в Налоговый кодекс в части налога на имущество, НДС и транспортного налога.